白酒企業消費稅籌劃內容及方法研究

2016-05-30 20:22:30劉明王樹鋒

經濟研究導刊 2016年10期

劉明 王樹鋒

摘 要:揭示白酒企業消費稅及相關政策的特殊性,甄別白酒企業消費稅負集中發生的重要經濟環節,并結合消費稅納稅籌劃技術方法,積極探索白酒企業應遴選出的納稅籌劃工作要點,并研究其重要籌劃方法運用技巧,以期取得最佳籌劃效果,為白酒企業開展消費稅籌劃工作提供技術性操作指導。

關鍵詞:白酒企業;消費稅籌劃;稅負轉嫁

中圖分類號:F810.42 文獻標志碼:A 文章編號:1673-291X(2016)10-0074-02

白酒作為以糧食為主要生產原料的應稅消費品,其生產以及銷售均關系著國家糧食安全,因此,一直被國家課以重稅,限制其發展,白酒企業的納稅籌劃成為了備受關注的問題。通常來講,白酒企業的納稅支出占其總支出的50%以上,而消費稅的納稅額又占納稅支出的50%左右。可見,對白酒企業實施消費稅納稅籌劃是提高企業競爭力、實現價值最大化的必然選擇。

一、白酒企業消費稅籌劃的客觀依據

白酒企業開展消費稅籌劃的客觀依據分為兩類,一是法律層面即《中華人民共和國消費稅暫行條例》及其《實施細則》的相關規定,包括復合征稅等的法律要素規定條款;二是政策層面規定,如《國家稅務總局關于印發〈增值稅若干問題的規定〉的通知》(國稅發[1993]154號)規定,納稅人為銷售貨物而出租、出借包裝物收到的押金,單獨記賬核算的,不并入銷售額征稅;但對因逾期未收回包裝物不再退還的押金,應按所包裝物的適用稅率計算銷項稅額;《國家稅務總局關于加強增值稅征收管理若干問題的通知》(國稅發[1995]192號)規定,對除售出啤酒、黃酒外的其他酒類產品而收取的包裝物押金,無論將來是否返還也不論會計如何核算,均應并入當期酒類產品銷售額征收消費稅;《財政部 國家稅務總局關于酒類產品包裝物押金征稅問題的通知》(財稅字[1995]53號)規定,對酒類產品生產企業銷售酒類產品而收取的包裝物押金,無論如何核算均需并入酒類產品銷售額中,依酒 類產品的適用稅率征收消費稅。

二、白酒企業消費稅籌劃的環節與內容

(一)采購環節的籌劃內容

根據稅法規定,用于生產復制低度的酒精和復制低度白酒的酒精和高度白酒,在采購環節不予抵扣消費稅。因此,酒精和高度白酒的采購不適宜進行消費稅納稅籌劃。但是為了減低稅負,提高企業盈利能力,可以從以下兩個方面進行納稅籌劃。

1.酒精白酒采購方向明確為廠家非商家。當納稅人決定外購應稅消費品用于連續生產時,應選擇生產廠家,而不是商家。從廠家直購應稅消費品,可以降低采購成本,保證質量的前提下降低計稅價格,省去了中間商賺差價等一系列環節,實現稅負逆轉,成功地為企業降低了稅負。

2.酒精白酒采購價格與發票索取關系處理。白酒企業在采購酒精及高濃度白酒時,在壓低采購價格的前提下,可以開具高額發票。企業購買白酒及酒精時的進項價格包括增值稅,當企業購買的價格越高時,可抵扣的進項稅額越高,最終繳納的增值稅越低。而在年終決算時,由于企業成本偏高,相對利潤就會偏低,最終可以降低企業繳納的所得稅。

(二)生產銷售環節的消費稅籌劃

1.生產工藝與成本控制的消費稅籌劃。企業通過設計先進的生產工藝和加強工藝的管理和維護,可以減少設備的損失,節能降耗,有效地控制材料、人工、水電等直接和間接的成本,使企業在生產的各個環節都可以降低生產成本。通過降低成本,可以實現消費稅在內部的分散、消化以及吸收。降低成本的同時可以增大企業效益,彌補稅收給企業帶來的影響。

2.白酒品質與包裝襯托的消費稅籌劃。由于白酒企業的包裝物消費稅的籌劃環節只發生在生產環節,銷售環節不征消費稅。而不同檔次的白酒定價不同。例如,復制酒和釀造酒(不同的復制酒的納稅方式并不相同,當復制酒的材料構成是糧食酒精時,其征稅方式僅僅是單一的10%從價稅率。而當其材料構成是高度糧食白酒時,其征稅方式與釀造酒是相同的,即從價稅與從量稅復合征收)。當企業的白酒產品在當下市場獲得很好的認知度并打響品牌時,企業就可以為其產品包裝高檔包裝物,就此可提升產品的銷售價格,增大其加價空間,從而實現稅負的正向轉嫁。

3.白酒銷售環節的消費稅籌劃。白酒企業在銷售環節的納稅籌劃可以從三方面進行:(1)轉移定價的籌劃。企業可以先將產品低價銷售給關聯方,在此環節按照白酒的計稅價格征收消費稅,接著,關聯方再以高價賣出,此環節并不需繳納消費稅,使企業在內部轉移了定價,達到降低稅負的目的。(2)包裝物的籌劃。由于消費稅只在生產和委托加工(以下簡稱“委加”)環節征收,流通環節不征收,而在銷售的過程中,白酒的包裝物通常會被視同為“應稅消費品”同白酒一同被計入消費稅的計稅價格中。因此,企業在銷售環節可以先將產品進行簡包,甚至裸瓶出售,接著,購貨方在零售或批發環節再對應稅消費品進行包裝,即“先銷售,后包裝”,從而降低了由包裝物帶來稅收負擔[1]。(3)價外費用的籌劃。由于白酒企業的消費稅主要受銷售價格和銷售量的影響,而銷售額是由白酒的銷售價格和價外費用構成。其中,價外費用包括白酒企業的生產方向購買方收取的運費、手續費、延期付款利息、包裝物押金等。但如果白酒企業為購買方代墊運費,并且把運輸發票轉交給購買方,此時,運輸費用就不包括在價外費用中。從而減少了價外費用,降低了銷售價格,使白酒企業的消費稅稅負相應地減少了[2]。

(三)委托加工環節的白酒消費稅籌劃

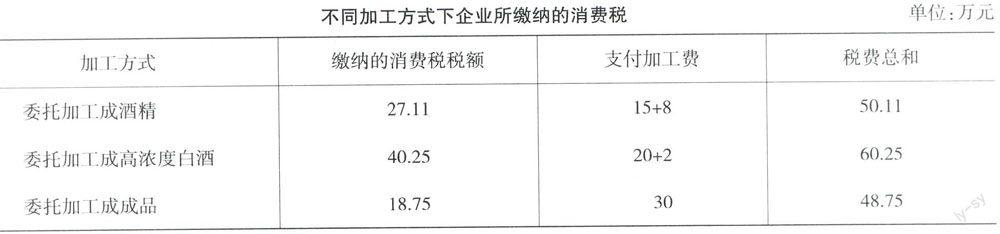

實踐中,白酒企業應本著“能委加不自產、委加白酒不復制”的原則開展稅收籌劃,因為委托加工成本相對較低,組成計稅價格不高。所以,盡量采取由材料到白酒成品一步到位的委加方式,也可以先委加酒精再勾兌白酒的生產方式,盡量不要先委加高度白酒再復制低度白酒,以免造成“雙重納稅”。下面通過實例進行分析:

A企業欲生產50噸白酒銷售,售價2.34萬元/噸。

方案1:委托B酒廠把原料加工成酒精,然后由A企業生產成白酒出售。假定A企業把價值25萬元的原料委托給B酒廠加工成酒精,雙方約定的加工費為15萬元,加工成30噸的酒精運回后,再自行支付8萬元成本加工成50噸白酒。

B酒廠收取加工費時,需代收消費稅額=(25+15)÷(1-5%)×5%=2.11(萬元)

A企業需自行報繳白酒消費稅=50×2×20%+50×0.1=25(萬元)

A企業合計應支付消費稅總額27.11萬元(2.11+25)

此外,在A企業銷售白酒時,應納增值稅額為17萬元(0.34×50)。

方案2:A企業委托B酒廠加工成高純度白酒,A企業提貨后再生產成低度白酒銷售。

此時,加工費用改為20萬元,加工成40噸高純度白酒。A企業復制白酒50噸,發生加工成本2萬元。

消費稅額=(25+20)÷(1-20%)×20%+40×0.1=15.25萬元

A企業銷售白酒應納消費稅=100×20%+50×0.1=25(萬元)

A企業應納消費稅總額=15.25+25=40.25(萬元)

方案3:全部委托B酒廠加工成50噸白酒后對外出售,支付加工費(含包裝)變為30萬元。

A企業應納消費稅=(25+25+50×0.1)÷(1-20%)×20%+50×0.1=18.75(萬元)

顯然,三種不同的委加方式所繳納的消費稅不同(如下表所示)。

結果表明,A企業提供材料委加成品白酒直接銷售,不僅稅負最低,稅費支付總和也最低,可以實現企業財物價值最大化。

此外,白酒儲存環節也要注重消費稅籌劃。通常,倉儲費用可以轉嫁到關聯的銷售企業,使之體現于銷售環節,企業按不包括倉儲費的成本價格銷給企業,降低消費稅計稅依據。對于外地倉儲白酒,企業提貨時可暫不做銷售處理,會計先計入“發出商品”科目,延遲確認收入,實現納稅遞延。并且,由于白酒本身存在越濃醇、越珍貴的特點,企業可以儲存一部分白酒用于今后的銷售。使企業做到高價格銷售低成本白酒,從而實現稅負轉嫁。

參考文獻:

[1] 王永德,張穎,王樹鋒.酒類產品包裝物押金的納稅籌劃策略鋒[J].會計之友,2013,(35):14-116.

[2] 梁文濤.白酒成產企業加工方式選擇的納稅籌劃[J].財會學習,2008,(2):51-54.

[責任編輯 陳麗敏]