創業板上市公司現金股利的影響因素分析

2016-05-30 11:13:35任春雷呂沙曾瑞

中國集體經濟 2016年21期

任春雷 呂沙 曾瑞

摘要:創業板作為我國新興的證券市場,為我國中小高科技企業提供了有效的融資平臺,其現金股利政策反映了公司的諸多信息,一直是人們關注的重點。文章選取2010~2014年創業板上市公司數據,對公司內部因素進行實證分析。研究結果表明創業板上市公司現金股利與公司的每股收益、大股東持股比例和每股經營活動產生的現金流量凈額呈顯著正相關關系。

關鍵詞:創業板;現金股利;盈利能力

一、引言

股利分配政策是公司經營三大核心理財活動之一,它關系到投資者的投資收益,在三大理財活動中占據重要的地位。股利政策的研究一直都是國內外學者關注的焦點。國內外學者在過去的幾十年間形成了豐富的研究成果。從理論研究方面來看,外國學者的主要研究成果有Miller and Modigliani(1961)的股利無關論、Jensenand Meckling(1976)and Easterbrook(1984)的代理成本理論以及Malcolm and Jeffrey(2002)的股利迎合理論。

而在實證研究方面,國外學者Lintner(1956)從不同行業選取了28 家公司為樣本,通過對管理者的調查后發現現金股利的變動率是個常數值,該開創性的研究揭開了股利理論研究的序幕。之后Crutchely and Hansen認為現金股利政策與公司規模、盈利狀況有關。就國內學者的研究方面,主要有,魏剛(2000)認為股利支付是上市公司大股東減少代理成本的一種途徑。趙春光、張雪麗、葉龍(2001)認為每股現金股利與股票價格、主營業務利潤增長率、市盈率、以及是否分配股票股利有關。胡慶平(2002)認為現金股利受每股收益凈利潤增長率的影響。

通過文獻回顧可以看出,由于各學者研究的時間、選擇的樣本不同,他們所得出的結論也不盡相同。那么現階段創業板上市公司的現金股利分配與哪些因素有關。本文接下來對2010~2014年的創業板上市公司的數據進行分析,以找出具體是哪些因素影響了創業板上市公司的現金股利分配水平。

二、研究假設

上市公司現金股利政策受到眾多因素影響,大致概括為外部與內部兩種。由于外部因素諸多且不可控,故本文假設創業板上市公司所面臨的外部因素一致。在國內外相關研究的基礎上得出,創業板上市公司現金股利政策主要受公司盈利能力、變現能力、籌資能力、股權集中度、成長性、公司規模和現金充足性的影響。本文在此基礎上,提出假設:假設1,盈利能力越強,現金股利水平越高。假設2,變現能力越強,現金股利水平越高。假設3,籌資能力越強,現金股利水平越高。假設4,股權集中度越高,現金股利水平越高。假設5,公司成長性越高,現金股利水平越高。假設6,公司規模越大,現金股利水平越高。假設7,公司現金充足性越好,現金股利水平越高。

三、研究方法

(一)樣本選取

截至2015年 12月3 1日,創業板共有496家上市公司對外披露了年度報表,本文根據分析的需要,選取了創業板上市公司2010~2014的年報數據,在剔除數據信息不全、ST處理的公司后,最終得到1791家樣本公司。

(二)變量設計(如表1所示)

(三)方法設計

本文通過建立多元線性回歸模型來研究分析不同因素對于創業板上市公司現金股利政策的影響。采用SPPS軟件對變量進行向后剔除,剔除沒有通過T檢驗的變量。此外,本文借助調整后的R2來檢驗回歸模型的擬合優度,其中,調整后的R2越接近1,說明擬合的程度越高,回歸方程越合適。本文通過F值對顯著性進行檢驗,若F值小于顯著性水平,則說明變量間不存在線性關系。

四、多元回歸分析

(一)建立模型

本文建立以每股現金股利(DPS)為因變量,每股收益(EPS)、流動比率(CR)、資產負債率(ALR)、大股東持股比例(FIRST)、主營業務增長率(RCR)、總資產自然對數(LNTA)、每股經營活動產生的現金流量凈額(OCF)為自變量的多元線性回歸模型,其回歸方程式如下:

DPS=α0+α1EPS+α2CR+α3ALR+α4FIRST+α5RCR+α6LNTA+α7OCF+ξ

其中,α0常數,α1—α7為各因素對DPS的影響程度,ξ為隨機誤差項。

(二)數據分析

本文采用向后剔除法(Backward),用SPSS軟件和EXCEL分析得出,流動比率(CR)、資產負債率(ALR)、主營業務收入增長率(RCR)和公司規模(LNTA)的F值大于0.1(隱含值,一般不用改變),未通過T檢驗,故將此四個變量予以剔除。從表2可以看出,在未剔除流動比率(CR)、資產負債率(ALR)、主營業務收入增長率(RCR)、公司規模(LNTA)時,模型調整R2為0.558,在剔除三個變量后,模型調整R2仍為0.558,由此可得,流動比率(CR)、資產負債率(ALR)、主營業務收入增長率(RGR)和公司規模(LNTA)對于每股現金股利(DPS)沒有影響。

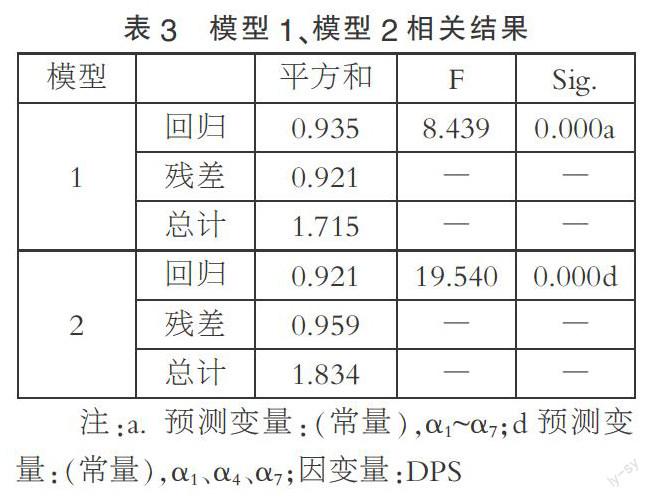

在表3中,模型1和模型2顯著性水平均為0.000,即配合回歸方程成立且有意義。在剔除流動比率(CR)、資產負債率(ALR)、主營業務收入增長率(RCR)、公司規模(LNTA)后,F值變大,模型擬合優度良好。

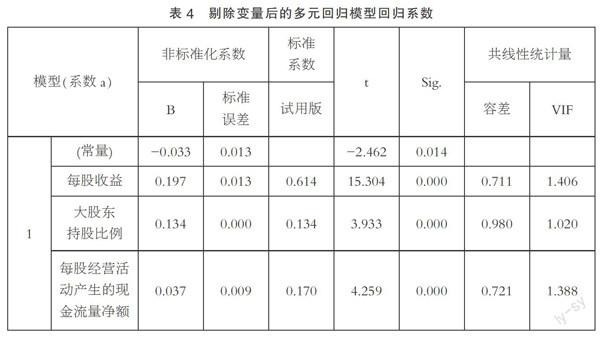

在表4中,方差膨脹因子VIF值小于10,容差大于0.1,說明自變量之間不存在多重共線性,即自變量之間不存在相關關系,方程設置合理。

綜上所述,剔除相應變量后,留在模型中的有效變量為:每股收益(EPS)、大股東持股比例(FIRST)、每股經營活動產生的現金流量凈額(OCF)。由表4可得回

歸方程如下:

EPS=-0.033+0.179DPS+0.134FIRST+0.037OCF

五、實證結論與建議

1. 盈利能力與現金股利支付水平存在顯著的正相關關系,這符合本文的假設。該結論說明公司盈利能力越強,股利支付水平越高。這種正相關關系反映出創業板上市公司的高成長性、創新性為其現金股利的發放提供了很大支持。體現出我國創業板市場遵循了“多盈多分,少盈少分”的原則。

2. 股權集中度與現金股利支付水平存在顯著的正相關關系,這符合本文的假設。創業板上市公司雖然大部分是以民營企業為主體, 大股東通常為自然人及其家族,對公司也有著完全的控制權,喜好資本利得。但是近兩年年來也有越來越多的企業由于家族內部原因開始傾向于現金股利所得,因此呈現出正相關關系。

3. 現金充足性與現金股利支付水平存在顯著的正相關關系,這符合本文的假設。說明,是否發放現金股利,關鍵在于是否擁有充足的現金流。隨著創業板市場的發展,企業上市后逐步轉向成熟發展,經營能力也得以提高,因次,現金充足性也得到了提高,呈現出正相關關系。

綜上,隨著創業板市場的發展,其分配制度也越來越符合理論研究中的合理范圍;但是通過對2010~2014年上市公司的年度報表數據的實證分析我們也發現,企業的變現能力、籌資能力、主營業務收入增長率、公司規模與現金股利支付水平的相關性都不顯著,這與原假設有所出入。說明我國創業板市場上的股利分配政策還存在一些反常情況。對于這些反常的情況,企業自身應該多像西方發達國家的創業板上市公司取經。將股利政策和企業自身情況相結合,而不是盲目派現。而相關部門也應當采取對應合適的監管措施,以保證創業板市場股利分配的健康發展。

參考文獻:

張靖.創業板上市公司股利分配政策影響因素的實證研究[D].武漢理工大學,2013.

(作者單位:四川師范大學)