財富管理做不到一夜暴富

2016-05-30 22:41:45蔣李張睿

支點 2016年5期

關鍵詞:管理

蔣李 張睿

核心提示:財富管理機構能夠幫助人們財富增值,但不是“一夜暴富”,而是建立理性的財富管理理念。

“幫我選個基金或股票,最好半年就漲兩到三倍!”從事財富管理的10年里,大量國內投資者向宜信財富高級副總裁趙若冰提出這種“簡單粗暴”的需求。

趙若冰無數次回應,財富管理機構能夠幫助人們增值財富,但不包括“一夜暴富”,“要建立正確的、理性的財富管理理念”。

宜信公司創立于2006年,宜信財富是宜信公司旗下獨立財富管理品牌,至今已為近20萬名中國高凈值人士和大眾富裕階層提供資產配置服務。

增值財富≠一夜暴富

《支點》:您有多年外資銀行工作背景,為何后來會加盟新興財富管理機構?

趙若冰:2006-2007年,我在銀行工作期間,參與了一份有關中國財富管理市場的調研,對中國財富管理發展水平、發達國家財富管理現狀、國家經濟發展到什么階段時財富管理行業會有大發展等,有較深入的了解。

我當時的判斷是,中國財富管理即將迎來蓬勃發展的時代。據我的經驗判斷,這種變革發生在大金融機構的可能性不大,新生企業更有機會。

2008年,我認識宜信公司CEO唐寧,他的思路和理念與我的調研結果不謀而合,于是我便加入宜信財富。

當時,很多人都不支持我的想法。但從我個人角度講,加入宜信財富是建立在行業調研之上,并不是外界認為的“瘋狂的行為”。

《支點》:與歐美中產階層相比,國內大眾富裕階層在資產配置偏好上有哪些異同?

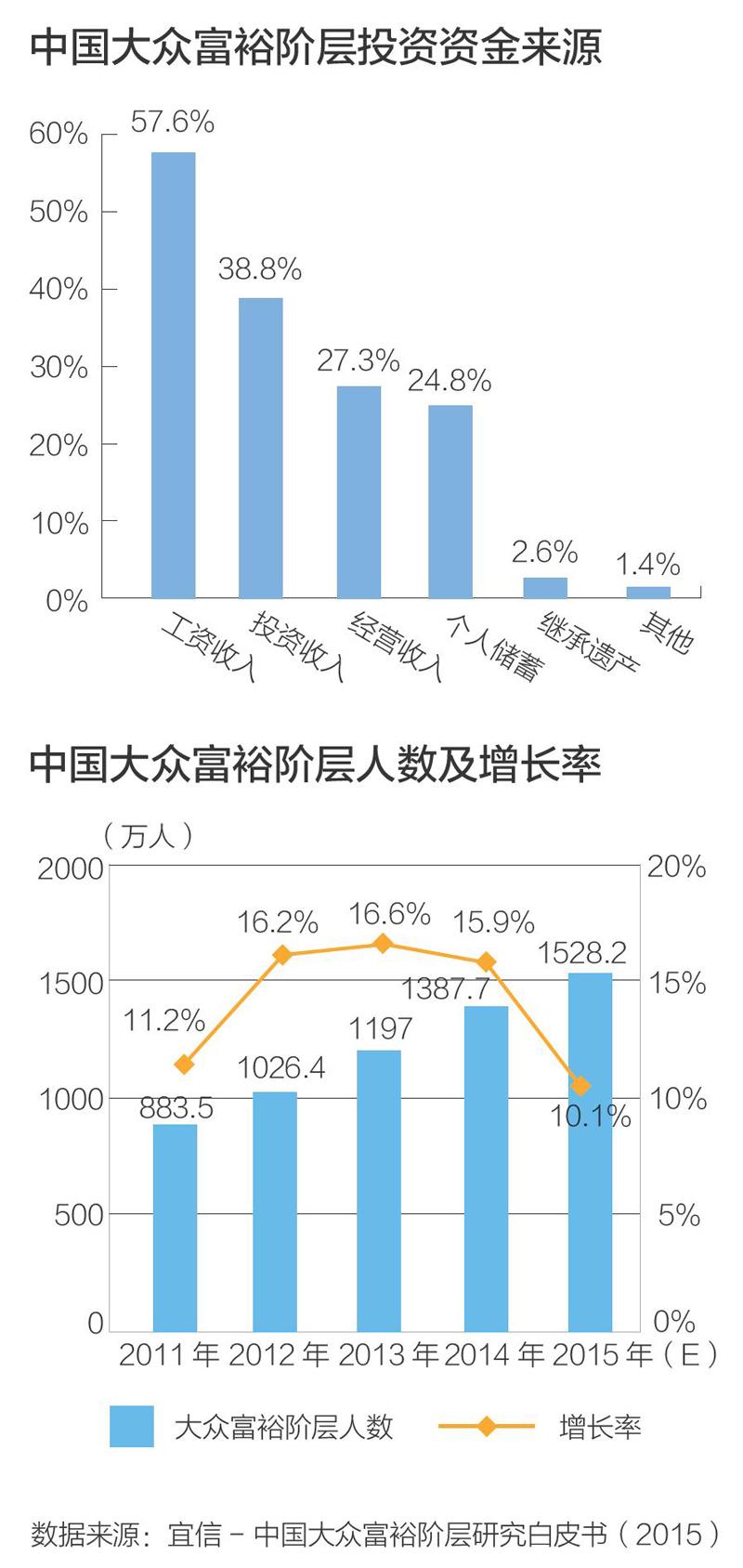

趙若冰:目前中國已有相當比例的大眾富裕階層,我們和《福布斯》中文版聯合發布的《2015中國大眾富裕階層財富白皮書》顯示,2015年底中國大眾富裕階層人數達1528萬人,私人可投資資產總額達114萬億元。

財富管理包括資產管理和事務管理,其中資產管理是基礎。與發達國家相比,中國大眾富裕階層對資產配置的認識還不夠成熟。

首先是心態的差異。

我曾在加拿大銀行工作,加拿大信用體系、投資體系、金融體系都比較發達,中產階層極少有一夜暴富心理,比較遵從科學的投資方式。

這種情況下,我會詳細分析投資人的財務目標和現金流需求,并給他們提供投資方案,如子女教育、退休規劃、車房處置等等,分門別類、分清賬戶。

但在中國,投資人通常將高收益當作第一要素,會說“你只要告訴我哪只股票收益最高就可以,至于資產如何配置你就甭管了。”

其次,資產配置理念也有很大不同。

中國投資者通常認為自己什么都懂,且在投資時喜歡迷信小道消息,自認為可以判斷買入賣出的好時機。而在加拿大,投資人會更加尊重理財師的意見。

綜上所述,我認為現階段,“客戶教育”依然是財富管理機構需承擔的重要責任。財富管理能夠幫人們資產增值,但不能做到讓他們“一夜暴富”。

資產配置的“黃金三法則”

《支點》:低利率趨勢下,國內“資產配置荒”的憂慮開始出現。這種情況下,高凈值人群應如何實行合理的資產配置?

趙若冰:所謂的“資產配置荒”,我認為是過去被大家所喜愛的資產——信托、高收益銀行理財產品等產品越來越少了。但實際上,市場中仍有許多未被大家充分了解的好投資渠道。

這也從側面反映出:以前,中國投資者資產配置只重視單一資產形式,而沒有完全樹立資產多元化配置的觀念。

今年初,我們連同哈佛大學等高校及專家,發布了《2016宜信財富全球資產配置白皮書》。這份報告通過研究大量全球實踐案例,得出了“資產配置黃金三法則”:多資產配置、全球資產配置和加大另類投資。

投資領域有這樣一句鐵律:“不要把雞蛋放在一個籃子里。”這個“籃子”不僅指股票、地產、債券等不同資產類別,更指不同國家和地區。

目前,全球高凈值人士在本國之外配置資產平均比例為24%,而中國只有5%。

如今,房地產、債市等國內曾經存在的收益高、風險低等紅利已逐漸消失。若將部分資產投資在海外,能分散風險,避免單一市場震蕩造成的損失。

同時,全球資產配置對財富管理產業的發展也有積極作用。

當國內投資者有相當部分資產配置在海外時,國內投資市場即便發生震蕩,投資者心里也不慌,不會盲目退出,也不會對本已震蕩的市場形成更惡劣的影響,而市場震蕩也將隨之很快回歸平靜——這對市場和投資者而言,都是利好。

此外,黃金投資法則中的“另類投資”,指的是私募股權、對沖基金等流動性慢一些,需要一年或數年長期持有的資產,這也是幫助投資者獲得長線收益的重要類別。

《支點》:在“黃金三法則”原則下,您會給投資者資產配置哪些具體建議?

趙若冰:私募股權,是全球主流機構投資者和高凈值人群資產配置最主要類別之一。國內金融改革和人民幣國際化加速,將為跨境私募股權投資提供新機遇,尤其是海外很多被低估、錯配的資產,如果與中國市場的成長相結合,將產生新的機會。

這一背景下,全球性的母基金,將成為個人投資者資產配置的最佳工具。母基金指的是投資其他基金的基金。母基金通過匯聚大量資本,能投資黑石、IDG、紅杉等其他投資機構旗下基金,成為“有限合伙人(LP)”,分享投資成果。

首先,母基金大幅降低了與機構投資者合作的門檻。以往,這個門檻往往在數千萬元甚至上億元,而母基金將門檻降低到100萬元左右。

其次,母基金能有效降低投資風險。即便是歷史業績再好的機構投資者,也會有失敗機率,而母基金同時與全球多個機構合作,在全球范圍內分散風險。

再次,受市場波動影響小。母基金投資封閉期往往長達數年,基金管理者在這一過程中會堅定這種分散的投資策略,這種堅持往往會幫助投資者避過市場短期風險波動,賺取豐厚收益,享受時間和復利帶來的紅利。

機構投資者將成為市場主體

《支點》:對大眾富裕階層來說,是選擇個人配置資產,還是交給機構打理為好?

趙若冰:我認為,關于富裕階層的資產配置,機構投資者將會成為市場主體。

當投資者以個人姿態出現在市場上,信息不對稱讓投資者無法判斷哪些機會更有利。另外,就算找到好的機會,資源不對稱也會讓投資者無法參與其中。

以投資股票為例,要深入了解一只股票,需要大量分析,隨著關注數量增多,要處理的數據也呈幾何數增長。如果投資范圍擴大到地產、債券、二級市場甚至更多領域呢?沒有人能成為所有資產類別的專家。

資源不對稱,則主要體現在財富數量上。投資市場上掌握資金量越多,就越有機會接觸到好的項目,獲得更好收益。這往往需要上億元甚至數億元的資金量才能夠實現,而個人投資者往往難以企及。

機構投資者匯聚大量專業人才,他們了解不同資產類別運作模式,熟悉不同國家政策和稅收政策,同時也匯聚了大量資本,掌握一定話語權,能將資金分散投資在不同國家和地區、不同行業、不同公司,為個人投資者創造價值。

很多投資者崇拜巴菲特,但他們只看到了巴菲特一個人的成功,卻看不到巴菲特每筆投資背后,都有專業研究團隊支撐。絕大多數投資者都沒有辦法成為巴菲特,但同樣可以找到優秀的投資機構幫自己實現更好收益。

數據統計,美國市場上機構投資者交易量占比已超過70%,而這一數據在1950年僅為7.2%,目前中國也正在經歷這一進程。

《支點》:那么,未來財富管理機構的服務模式將走向標準化還是定制化?

趙若冰:針對中產或中低產階層,未來可能會有機器人理財或在線方式,來滿足相對比較簡單的財富管理需求。

但針對高凈值客戶,我認為定制化服務將是未來的發展趨勢。

當服務向“定制化”發展,對理財師的要求自然越來越高。這就要求財富管理機構在培訓體系、工具建設上下很多功夫。

此外,為一位高凈值客戶提供服務的背后應是個團隊,包括宏觀經濟學家,細分行業專家比如房地產、消費、醫療、健康等。為此,我們還提出“咨詢式財富管理”概念,讓曾供職于麥肯錫、IDG等公司的員工提供企業戰略咨詢服務。

2016年全球投資渠道展望

《支點》:可否分享下2016年的全球經濟形勢及投資市場展望?

趙若冰:從全球層面看,我們認為2016年全球經濟仍將蹣跚前進。

美國進入復蘇中期并開啟加息周期;歐洲經濟有望進入第三個復蘇年;日本“安倍經濟學”進入第四年但效果有待確認;中國經濟正由制造業主導轉型至由消費者主導,并進一步推進市場經濟,經濟增長存在不確定性。

從全球股票市場看,本輪牛市已進入成熟期但仍具投資價值,繼續看好歐洲和日本股市,美國股市維持中性。相對工業板塊,消費板塊表現更值得期待。

債券方面,亞洲債券可能長期受惠于經濟、通脹及信貸穩定表現,值得期待。

外匯方面,通脹低迷與新興市場放緩使歐洲難以收縮量寬,故小幅看空歐元。此外整體看空新興市場貨幣,適度看跌人民幣。

作為與股票和債券市場相關性較低的資產類別,另類投資作用正日益顯著,建議加倉對沖基金和私募股權。

聚焦中國市場,我們也有具體投資建議。

股票市場,建議圍繞“供給側改革”、“國企改革”、“一帶一路”、“制造 2025”、“虛擬現實”等主題尋求機會。

債券市場則收益有限,波動風險來自資金分流股市、寬松貨幣政策邊際效用減弱、美聯儲加息與匯率風險導致資金外流等。建議配置一些正規機構的網貸產品,提高債券類整體收益水平。

目前,中國私募股權市場募資總額、投資總額、退出數量均實現同比大幅增長。新三板、IPO 與并購成為主要退出渠道,對這塊市場我們持續看好。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51