兩級制造商閉環供應鏈問題研究

2016-05-31 08:55:00李潤升

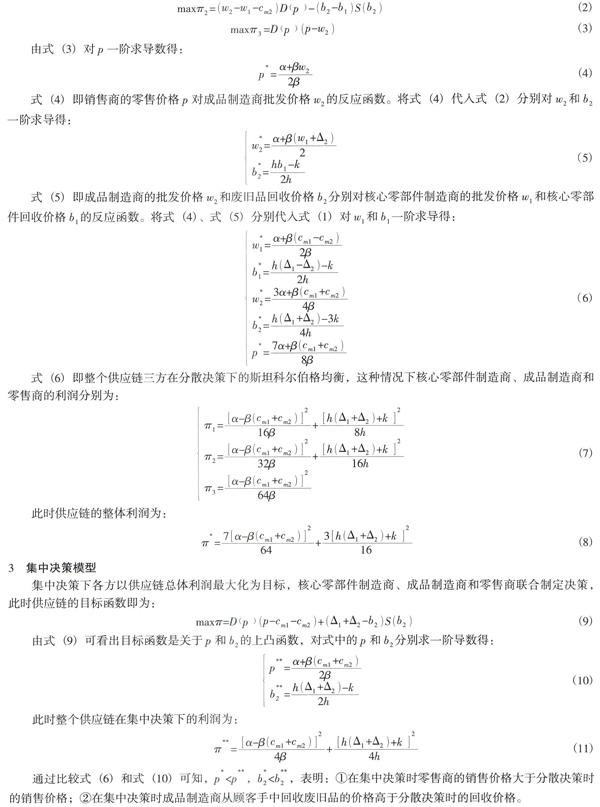

物流科技 2016年5期

李潤升

摘 要:文章在以往研究的基礎上,建立了一個由核心零部件制造商、成品制造商和銷售商組成的兩級制造商閉環供應鏈模型,利用Stackelberg博弈理論,分析了在分散決策情況下各節點企業的批發價格、銷售價格和廢舊品回收價格。通過與集中決策對比發現分散決策情況下系統利潤小于集中決策時的系統利潤。最后采用收入費用共享契約對系統進行了優化,實現了閉環供應鏈的協調。

關鍵詞:閉環供應鏈;兩級制造商;收入費用共享契約

中圖分類號:F273.7 文獻標識碼:A

Abstract: On the basis of previous research, this paper built a two levels of manufacture of closed loop supply chain model with core components manufacturers, finished products manufacturers and distributors. Using Stackelberg game theory, analyzes wholesale price, retail price and recycling price of each related companies on the condition of decentralized decision making. Found its system profit is less comparing with the system profit under centralized decision-making. Through adoption of revenue and expense sharing contract, the system can be improved to realize the closed-loop supply chain coordination.

Key words: closed-loop supply chain; two levels of manufacture; revenue and expense sharing contract

0 引 言

閉環供應鏈(Closed Loop Supply Chains,CLSC)是2003年提出的新物流概念,是一種在傳統供應鏈的基礎上包含了產品退回、物料替代、物品再利用、廢棄處理、再處理、維修與再制造等流程的物流活動。隨著人們對環境問題的日益重視,可持續發展問題已經深入人心,道德和倫理責任成為推動閉環供應鏈發展的重要因素,認真履行企業責任有利于樹立企業形象,增加企業無形資產,企業才能得到社會的認可,這能夠為企業帶來不容忽視的經濟效益。因此閉環供應鏈在越來越多的企業中得到應用,成為物流與供應鏈管理一個新的發展趨勢。在國際上,許多著名企業如沃爾沃、柯達、施樂等都已經關注廢舊品的回收再利用問題,并已逐漸實施閉環供應鏈管理。

閉環供應鏈從提出到如今雖然僅僅只有十多年的時間,但已經引起了學者們的廣泛關注并積累了豐富的研究成果。徐家旺[1]等通過對閉環供應鏈管理問題的研究指出閉環供應鏈的主要內容包括逆向物流的回收和重新利用問題、閉環供應鏈的結構設計、閉環供應鏈運作、閉環供應鏈契約協調、閉環供應鏈不確定性問題。Fleischmann[2]等人通過對閉環供應鏈的研究將閉環供應鏈的回收渠道劃分為三種形式:①制造商回收(Manufacturer Owned Collection);②零售商回收(Retailer Owned Collection);③第三方回收(Third Party Owned Collection)。易余胤[3]研究了不同主導下的一個由單一制造商、兩個競爭零售商和第三方回收方組成的閉環供應鏈系統并進行了對比分析。聶佳佳[4]研究了信息共享對制造商負責回收的閉環供應鏈的影響。王堃潁[5]研究了銷售商主導下考慮努力因素的收入共享契約。陳菊紅等[6]研究了第三方負責回收再制造的閉環供應鏈的契約設計。郭亞軍[7]等利用Stackelberg理論研究了基于第三方的一類閉環供應鏈協調問題。王文賓[8]等研究了獎懲機制下的制造商競爭的閉環供應鏈的決策模型問題。李新然[9]等基于博弈論研究了制造商回收再制造的閉環供應鏈的模型問題。張克勇[10]研究了閉環供應鏈系統的定價與協調機制問題。以往這些針對閉環供應鏈的研究雖然獲得了豐富的成果,但這些研究不論是基于制造商回收、銷售商回收或者第三方回收,其建立的模型大多是以一個制造商一個銷售商組成的簡單的閉環供應鏈模型。對于更為貼近實際的多個制造商或銷售商問題的研究較為少見。

本文在前人研究的基礎上,將以往簡單的一個制造商一個銷售商模型擴展到由一個核心零部件制造商、一個成品制造商和一個銷售商組成的二級制造商閉環供應鏈模型。運用Stackelberg博弈理論對模型進行研究分析,并將傳統的雙方收入共享契約擴展應用到此模型中。

1 問題描述

1.1 基本模型

本文針對兩級制造商制造、銷售商銷售、成品制造商回收廢舊品的閉環供應鏈模型進行研究。模型結構示意圖如圖1所示。

圖1即本文將要研究的由兩級制造商組成的三級閉環供應鏈模型。在此模型中核心零部件制造商是系統的領導者,成品制造商和銷售商是追隨者。假設三個節點企業之間是信息共享的,不考慮三個節點企業的風險偏好,并假設三個節點企業都是完全理性的。成品制造商從核心零部件制造商處采購核心零部件制造成品并批發銷售給銷售商,銷售商將商品銷售給顧客,成品制造商從市場上回收廢舊品并將回收的核心零部件銷售給核心零部件制造商進行再制造。假設回收品均需經過在加工才能重新用于組裝成品且以回收產品重新制造的產品與以新原料制造的產品不存在質量差異。

1.2 符號說明

p:產品的零售價格,是決策變量。

w:核心零部件的批發價格,是核心零部件制造商的決策變量。

w:成品批發價格,是成品制造商的決策變量。

c:核心零部件制造商以新原料制造核心零部件的單位成本,是常量。

c:核心零部件制造商以回收產品再制造的單位成本,是常量。c c:成品制造商以新原料制造產品的成本,是常量。 c:成品制造商以回收產品再制造的成本,是常量。c b:核心零部件從成品制造商處回收核心零部件的單位成本,是決策變量。b<Δ。 b:成品制造商從市場回收廢舊品的單位成本。是決策變量。b<Δ。 Dp:產品的市場需求量,是決策變量p的函數。Dp=α-βp,其中α、β為常量,且α、β>0。α表示市場容量,β表示市場需求對價格的敏感系數。 通過比較式(6)和式(10)可知,p 通過比較式(8)和式(10)可知,π<π,表明在集中決策時供應鏈整體利潤大于分散決策時的供應鏈整理利潤。說明在分散決策時供應鏈中出現了雙重邊際效應,系統沒有達到最優,仍可通過協調優化供應鏈進一步提高供應鏈總體利潤。 4 閉環供應鏈的協調優化 在傳統的開環供應鏈的協調優化中,一般采用收入共享契約來實現供應鏈的協調。在運用收入共享契約時,供應鏈各節點企業以一定比例分享供應鏈的整體利潤,這種契約可以很好地解決傳統的開環供應鏈的協調問題,但是在閉環供應鏈中由于存在廢舊品的回收過程,產生了回收費用問題。在只分享利潤的情況下不能很好地解決閉環供應鏈的協調問題。 由此可知,①收入費用共享契約可以使閉環供應鏈達到最優,供應鏈各節點分別以φ的比例分享銷售收入和回收費用;②供應鏈各節點企業可以通過協調φ的值來調整各自的利潤,調整結果取決于各企業的溝通能力。 5 結束語 本文研究兩級制造商閉環供應鏈的協調問題,建立了一個核心零部件制造商、一個成品制造商和一個銷售商的閉環供應鏈模型,通過運用Stackelberg博弈理論,對分散決策和集中決策進行了對比分析,發現分散決策時存在雙重邊際效益現象,系統沒有達到最優,最終通過收入費用共享契約對其進行了優化協調。需要指出的是,影響閉環供應鏈協調問題的因素很多,本文的研究中是在信息共享和不考慮各節點企業風險偏好的情況下進行的,未來也可在不對稱信息和考慮企業風險偏好的情況下進行研究。 參考文獻: [1] 徐家旺. 閉環供應鏈管理問題的研究進展[J]. 系統工程, 2008,26(8):1-10. [2] Fleischmann M, Krikke H R, Dekker R, et al. A characterization of logistics networks for product recovery[J]. Journal of Operations Management, 2003,21(3):259-279. [3] 易余胤. 不同主導力量下的閉環供應鏈模型[J]. 系統管理學報,2010,19(4):389-396. [4] 聶佳佳,熊中凱. 信息分享對制造商負責回收的閉環供應鏈的影響[J]. 工業工程與管理,2009,14(5):1-7. [5] 王堃潁. 銷售商主導下考慮努力因素的供應鏈收益共享契約研究[J]. 物流科技,2015(7):123-124. [6] 陳菊紅,史成東,郭福利. 第三方負責回收再制造閉環供應鏈契約設計[J]. 工業工程與管理,2010,15(2):17-21. [7] 郭亞軍,李少江,趙禮強. 基于第三方的一類閉環供應鏈協調問題研究[J]. 工業工程與管理,2007(5):18-22. [8] 王文賓,陳琴,達慶利. 獎懲機制下制造商競爭的閉環供應鏈決策模型[J]. 中國管理科學,2013,21(6):57-63. [9] 李新然,牟宗玉,宋志成. 基于博弈論的制造商回收再制造閉環供應鏈模型研究[J]. 科研管理,2013,34(9):64-71. [10] 張克勇. 閉環供應鏈系統定價與協調機制研究[M]. 北京:經濟管理出版社,2013.