關于會計分錄教學中的疑難問題與思考

2016-06-04 20:55:41陳東紅

企業文化·下旬刊 2016年5期

陳東紅

摘 要:本文通過對初學者在編制會計分錄所存在的問題進行分析,從而培養學生分析問題、解決問題的能力,提高學生學習的興趣。

關鍵詞:會計科目;借貸記賬法;賬戶結構;會計分錄

編制會計分錄是會計人員必須掌握的一項基本技能,對初學者而言,會計分錄掌握的與否直接關系到會計憑證的編制,會計賬簿的登記以及財務報表的編制。如果掌握不了會計分錄的編制方法,就會直接影響會計專業課程的后續學習。本人在教學中,發現很多學生不會寫會計分錄主要是由以下幾個問題造成的:首先,對會計科目的名稱不夠熟悉,當經濟業務發生時,不知如何判斷所涉及的會計科目有哪些,這些科目所屬的要素是什么;其次賬戶的結構性質容易混淆,搞不清到底是“借”方增加還是“貸”方增加,是“借”方減少還是“貸”方減少,從而導致“借”、“貸”方向寫反;再次,“借”、“貸”雙方發生額不平衡以及會計分錄的格式書寫不符合標準。本文以會計分錄在教學中應把握的要點談談個人的看法。

一、熟悉會計科目

所謂的會計科目是對會計要素的具體內容進行分類核算的項目,比如,購進原材料一批,貨款已付,收到增值稅專用發票的業務處理時,借方的科目只能是“原材料”和“應交稅費-應交增值稅(進項稅額)”而不能任意寫成“買進材料”“和支付稅費”;貸方只能記“庫存現金”或“銀行存款”,而不能隨便寫成“貨款已付”,若寫了“貨款已付”,則會搞不清付款的方式是通過銀行存款支付,還是通過現金方式支付,這就要求初學者準確記憶會計科目的內容和類別。會計科目的內容很多,對于初學者來講,在較短時間內將全部科目記憶還是很有難度的,這時候教師可將常用的會計科目按所反映的經濟內容分以下幾類:一是將反映企業財務狀況的會計科目劃分為資產類、負債類和所有者權益類;二是將反映企業經營成果的會計科目劃分為損益類;三是為計算企業生產產品和提供勞務所發生的成本,劃分為成本類。同時,還可以指導學生結合資產負債表和利潤表的項目來學習,這樣,通過演示資產負債表和利潤表讓學生對財務報表有一個整體的認知,激發學生的好奇心,提高學生學習的興趣。

另外,對于一些容易混淆的會計科目,如“預收賬款”和“預付賬款”,學生潛意識認為“預收賬款”就是資產類的科目,因為有“收款”這些關鍵詞;而“預付賬款”科目有“付款”這些關鍵詞,所以誤以為是負債類科目,這時,教師可以以生活中的加油卡(預付卡)為例對學生的錯誤進行指正:對消費者而言,預先支付的加油費是一項預付款,雖然消費者付出了貨幣資金,但由于交易尚未達成,所以“預付賬款”屬于消費者的資產;對加油站而言,預先收到的加油款是一項預收款,雖然是收到了貨幣資金,但由于雙方交易尚未達成,所以“預收賬款”屬于負債類。

二、掌握借貸記賬法的基本內容

借貸記賬法是以“借”和“貸作為記賬符號,以“資產=負債+所有者權益”的會計等式為理論依據,以“有借必有貸,借貸必相等”的記賬規則,記錄兩個或兩個或兩個以上相互聯系的會計賬戶增減變動的一種復式記賬方法。

借貸記賬法下賬戶的基本結構

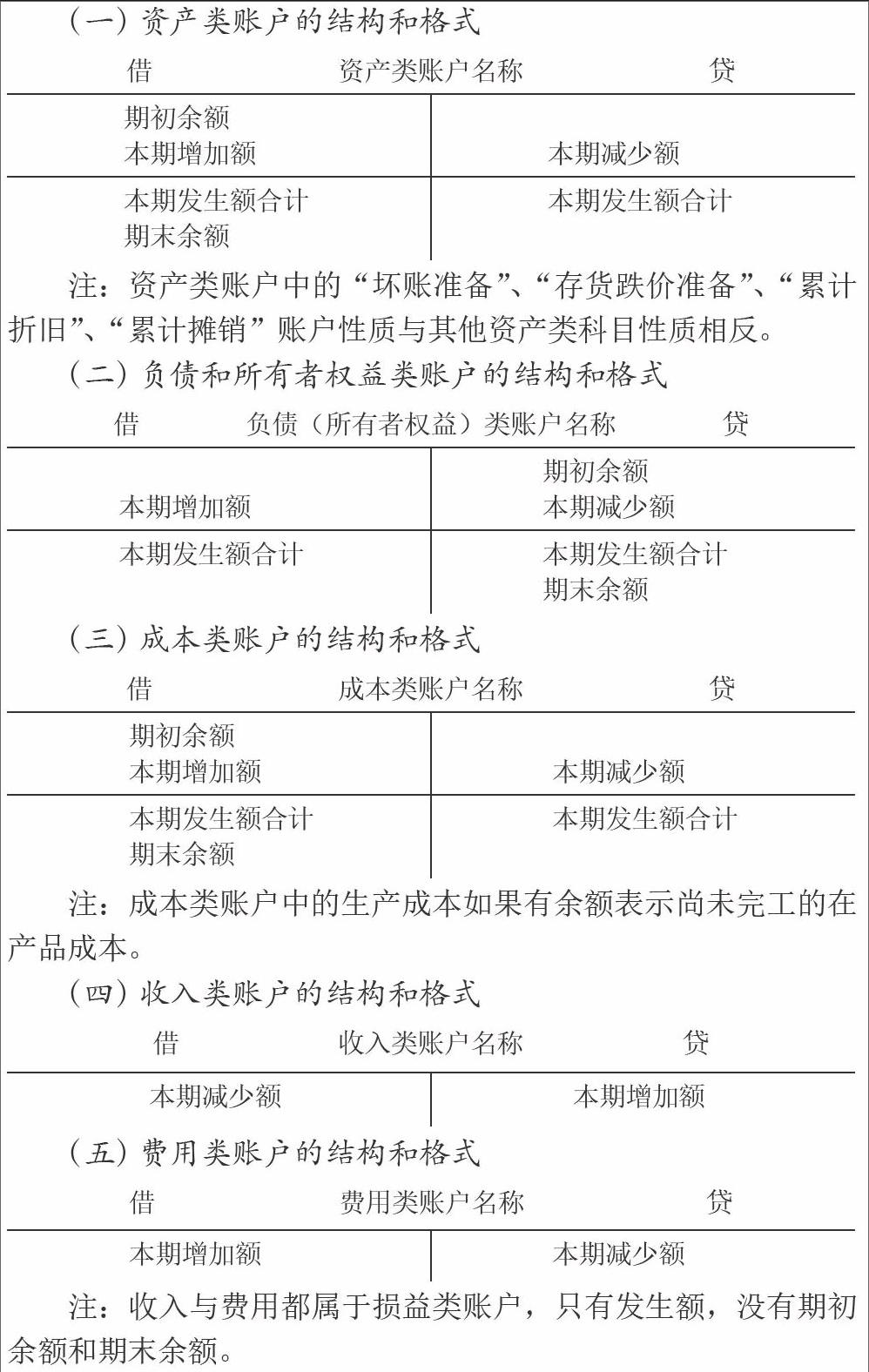

(一)資產類賬戶的結構和格式

(二)負債和所有者權益類賬戶的結構和格式

(三)成本類賬戶的結構和格式

(四)收入類賬戶的結構和格式

三、借貸記賬法下編制會計分錄

會計分錄,就是表明某項經濟業務應借、應貸賬戶名稱及其金額的一種記錄,會計分錄又可以分為簡單的會計分錄和復合的會計分錄。初學者編制會計分錄時應遵循以下步驟:首先,分析經濟業務所涉及的會計科目有哪些,這些會計科目所對應的賬戶結構如何;其次,分析哪些會計科目的發生額增加了,哪些會計科目的發生額減少了,增加應該借哪個方向,減少又應該記哪個方向;再次,分析增加或減少的金額是多少;最后,檢查借貸方向金額是否平衡,若不平衡,所編制的會計分錄肯定錯誤。例題1:開出現金支票一張,從銀行提取現金600元,以備購買辦公用品。

分析:該筆經濟業務是涉及的會計科目分別是“庫存現金”、“銀行存款”,二者都是資產類科目。“庫存現金”增加了600元,“銀行存款”減少600元,是資產內部不同項目的一增一減。其會計分錄如下:

借:庫存現金 600

貸:銀行存款 600

例題2:購買材料一批,收到增值稅專用發票是注明價款為2000元,增值稅額為340元,材料已驗收入庫,已付現金1600元。

分析:在這一項經濟業務中,一是現金為什么減少了?表現為購買材料且材料驗收入庫了,所以借方登記 “原材料”,貸方登記“庫存現金”;二是增值稅是是進項稅,所以借方登記“應交稅費-應交增值稅(進項稅)”;三是購買材料的貨款是否全部付清了?表現為應付的金額為2340元,已付現金1600元,所以尚未支付的款項應貸記“應付賬款”。

借:原材料 2000

應交稅費-應交增值稅(進項稅) 340

貸:庫存現金 1600

應付賬款 740

可以看出例題1是一個賬戶的借方與另一個賬戶的貸方相對應,這種分錄稱為簡單的會計分錄;例題2是多個賬戶的借方與多個賬戶貸方相對應,這種分錄稱為復合會計分錄。復合的會計分錄可以是一借多貸、一貸多借,或多借多貸。總之,不管是簡單的會計分錄還是復合的會計分錄,它們的記賬規則都是一樣的。如果初學者難以確定是會計科目應該借方還是貸方時,根據借貸記賬法的記賬規則,只要確定一方是借方或貸方, 另外一方則是貸方或借方。

綜上所述,要想快速編制正確的會計分錄,則必先熟悉會計科目、掌握會計賬戶增減方向以及靈活運用“有借必有貸,借貸必相等”的記賬規則并按照編制會計分錄的四個步驟,即可達到預期的效果。

參考文獻:

[1]張莉.“借”、“貸”的起源和涵義的探討[J].現代會計,2012,(01).

[2]閆萌萌.對編制會計分錄的研究[J].出類拔萃,2013,(70).

[3]龔曉飛.鄭群哲《借貸記賬法》的教學心得[J].大觀周刊,第45期.

[4]步瑞.關于借貸借貸借貸記賬法的教學方法,企業與教育.