科技型中小企業知識產權質押融資模式的國內外比較研究

2016-06-06 12:00:16宋光輝田立民

金融發展研究 2016年2期

關鍵詞:融資

宋光輝 田立民

(華南理工大學工商管理學院,廣東 廣州 510640)

科技型中小企業知識產權質押融資模式的國內外比較研究

宋光輝 田立民

(華南理工大學工商管理學院,廣東 廣州 510640)

知識產權質押融資是有效緩解科技型中小企業融資困境的新途徑。本文通過對我國在長期知識產權質押融資實踐中形成的市場主導模式、政府引導下的市場化模式、政府主導模式以及政府行政命令模式進行歸納與比較,并將其與西方發達國家所形成的成熟知識產權質押融資體系進行比較研究,在此基礎上提出以高新技術產業園區為單位試點知識產權質押融資、構建風險控制與處理機制、建立科技銀行等建議。

科技型中小企業;知識產權;質押融資模式

一、引言

科技型中小企業由于其特有的高成長性與創新性,在提升我國科技創新能力與科技水平等方面扮演著越來越重要的角色。雖然科技型中小企業對我國科技水平的提升、經濟的升級轉型做出了重要貢獻,但由于其一般存在規模較小、抗風險能力較差、缺乏固定資產等方面的先天缺陷,導致其普遍存在資金短缺,已成為制約科技型中小企業成長和發展的核心問題。

知識產權是企業特別是科技型中小企業的核心價值和競爭優勢的源泉。知識產權質押融資是知識產權權利人為了從商業銀行等金融機構獲得資金,而將其所合法擁有的著作權、專利、商標等知識產權出質,并按期償還資金本息;一旦企業不能清償貸款時,商業銀行有權依法處置所質押的知識產權,并且對變賣所得的價款具有優先受償權的一種融資方式。知識產權的可轉讓性和財產屬性使知識產權具備一定的融資功能和擔保功能,從而能使知識產權質押融資變成現實。

如何運用自身所具有的知識產權優勢,與規模龐大的資本市場建立起聯系,創新融資方式,為科技型中小企業提供新的融資途徑、突破原有的融資瓶頸,已成為理論界和實務界的一項緊迫任務。

二、我國知識產權質押融資的主要模式

在實踐中知識產權質押融資形成了以下三種典型的業務模式:(1)專門為專利技術等知識產權交易提供融資業務。在先進的專利技術交易中,專利購買方將專利權擔保質押給銀行,銀行為其提供貸款。(2)中小企業運用自有的知識產權開展質押貸款的融資業務。在這種模式中,科技型中小企業向銀行等金融機構提供優質專利、商標等知識產權進行擔保,從而獲得銀行的貸款。(3)無形的知識產權質押和有形的固定資產抵押混合貸款融資業務。

目前,我國已經基本建立起了多元化、多層次的知識產權質押融資體系,在實踐過程中形成的典型知識產權質押融資模式主要有以下幾種:

(一)市場主導模式

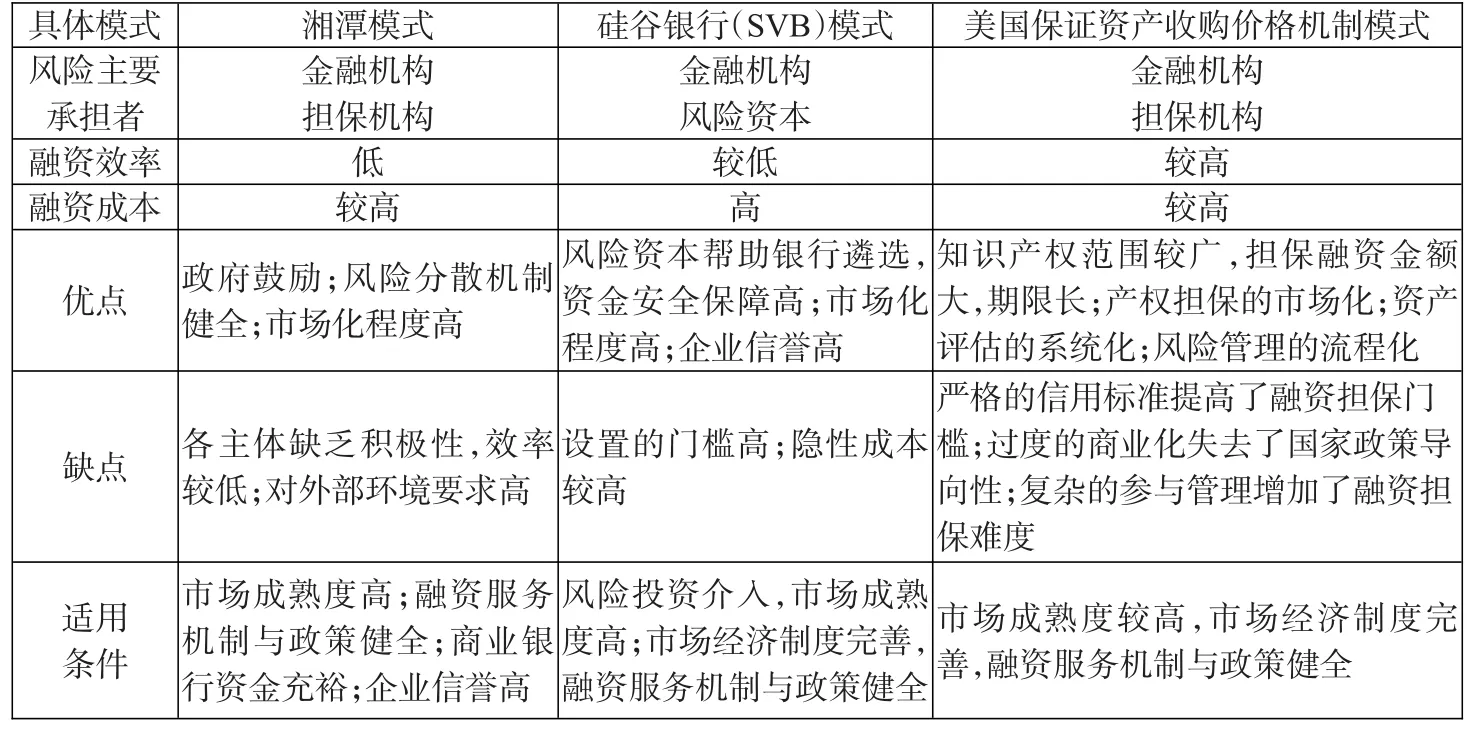

該模式以市場為主導,尊重市場規律,政府干預較少,鼓勵企業、中介機構和金融機構等以市場為導向進行知識產權質押融資,既不提供任何補貼,也不承擔任何風險。政府將自己的角色定位為監督者和服務者,通過完善相關的法律法規、構建服務平臺等,為知識產權質押融資的正常運行營造良好的環境。在知識產權融資過程中,評估機構和律師事務所分別對質押的知識產權進行價值評估與法律風險評估,然后企業再將經過評估的知識產權質押給商業銀行等金融機構獲得資金;或者讓商業性擔保公司、保險公司提供融資擔保,將經過評估的知識產權在知識產權中心進行質押登記,作為反擔保來獲得資金。商業銀行等金融機構根據規定的貸款標準,從中選擇知識產權法律風險低、價值相對明確、信用優良的企業發放貸款。該模式的典型代表有“湘潭模式”。

在“湘潭模式”模式中,中國人民銀行湘潭市中心支行、湘潭市工商行政管理局和湘潭市知識產權局,由上到下共同推動知識產權質押融資。企業和商業銀行等機構按照市場規律,開展知識產權質押融資活動,不受政府的干預。商業銀行以市場為導向,獨立開展與知識產權質押融資相關的業務。政府部門既不提供任何的補貼,也不承擔任何風險,只是鼓勵知識產權質押融資。一旦發生不能清償貸款時,商業銀行將獨自承擔所有的資金風險。

雖然市場主導模式有利于企業、擔保機構和商業銀行等機構自身的核心競爭力提升,有利于充分發揮市場的作用,但該模式的運行需要具備良好的外部環境。在當前知識產權質押融資相關制度和市場環境不完善的條件下,商業銀行等金融機構承擔了知識產權質押融資的主要風險,導致其缺乏積極性,知識產權質押融資業務進展緩慢。

(二) 政府引導下的市場化模式

在此種模式中,政府主要運用財政支持或者政府信用等手段有限度地介入知識產權質押融資。政府將自己的角色定位于推動者和引導者,通過制定政策法規、完善體系、搭建融資服務平臺等為知識產權質押融資提供專業化的場所。政府還通過提供財政專項資金對企業融資進行利息補貼,對融資機構進行風險補償,對融資中介服務機構給予一定的補貼,同時在需要的時候用政府信用為知識產權質押融資提供擔保或者再擔保。資產評估機構和律師事務所接受企業的委托對知識產權的價值進行評估,企業再將經過評估的知識產權進行直接質押或間接質押,獲得貸款。在這個過程中一般都會有商業性擔保機構或保險公司的參與,企業以知識產權和企業信用提供反擔保。在實踐中,政府引導下的市場化模式形成了以下三種典型模式:

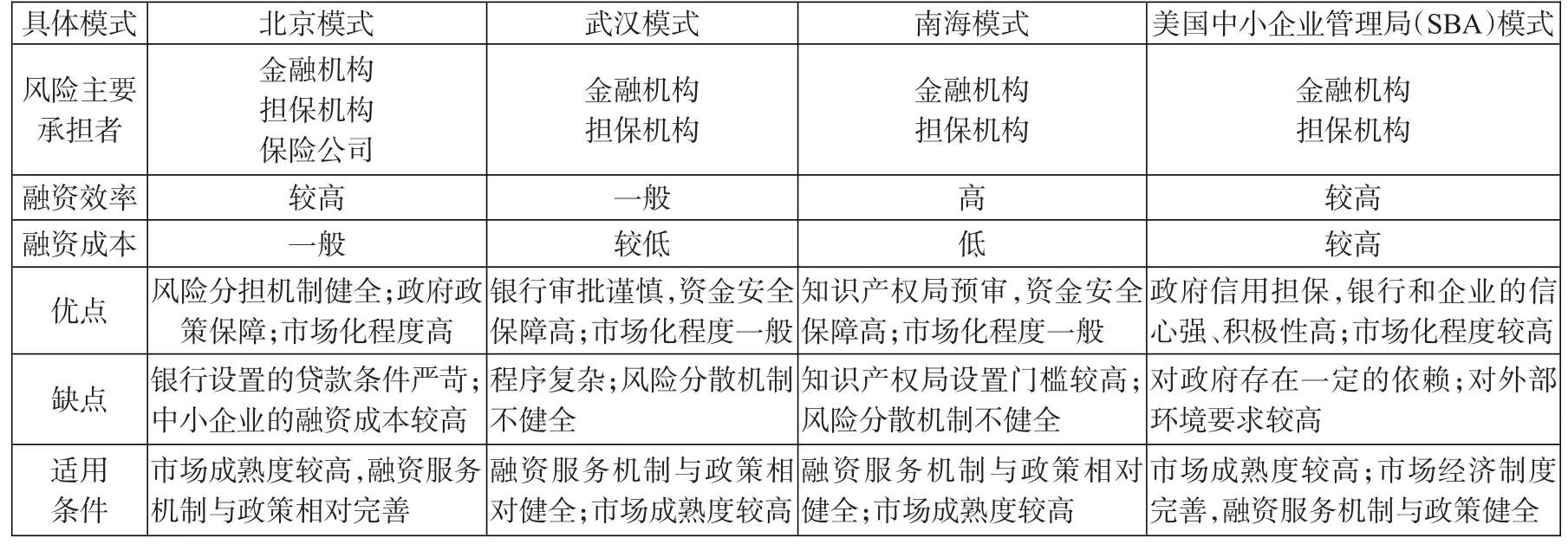

1.南海模式。南海區政府為了推動和引導知識產權質押融資活動,成立了南海知識產權交易平臺。南海區知識產權交易所、律師事務所通過該平臺對企業開展貸前的必要調查,在核實無誤后將與貸款相關的材料遞交給南海區知識產權局,由其負責進行預審。然后由知識產權局向商業銀行推薦貸款申請。商業銀行在收到貸款申請后,讓其所認可的、有資質的評估機構和律師事務所分別對質押物進行價值評估和法律風險評估。評估機構將評估材料遞交銀行,經銀行審批后,便可以向企業發放貸款。當出現違約不能償還貸款時,知識產權交易中心負責處置質押的知識產權。南海區通過設立專項資金為質押融資企業補貼利息、扶持補貼中介機構,降低企業的貸款成本,調動企業與銀行的積極性,推動知識產權質押的市場化運作。

2.北京模式。政府設立專項資金,為中小企業提供貸款利息補貼或給予融資中介服務機構費用補貼,以降低企業的融資成本,并且給商業銀行、保險公司等提供風險補償。政府通過制定相關政策法規、完善體系、構架協作機制等方式,推動和引導知識產權質押融資活動有序開展。參與知識產權質押融資的中介機構以市場為導向開展相關業務,通過市場化的風險分散與管控機制來降低風險。在該模式中,資產評估機構、律師事務所、保險公司等融資服務中介機構共同承擔貸款風險。當不能清償貸款時,資產評估機構和律師事務所將承擔無限連帶責任。因此,在開展知識產權融資活動前,他們會為資產評估師和律師購買相應的職業責任保險以分散風險,從而在出現貸款違約不能清償情況時,他們只需承擔小部分的損失,而保險公司將承擔90%左右的賠償。通過市場化的風險分散和管控機制,大大降低了商業銀行的放貸風險和企業的融資成本,充分調動各主體積極性。從長期實踐的效果來看,這種模式具有廣泛適用性和推廣意義。

3.武漢模式。武漢模式的特點是政府職能部門、金融機構和中介服務機構共同參與知識產權的質押融資過程。武漢市知識產權局與武漢市財政局共同合作,通過提供財政支持,補貼中小企業的貸款利息。在武漢模式中,作為武漢市科技投融資平臺主體的是武漢科技擔保有限公司,在整個過程發揮著關鍵作用。武漢科技擔保有限公司在政府相關部門的鼓勵與支持下,不斷創新知識產權質押融資的范圍,嘗試以未上市公司的著作權、專利權等無形資產作為反擔保來降低對科技型中小企業的反擔保門檻。

(三)政府主導模式

在政府主導模式中,政府相關部門通過設立政策性擔保機構或者政府擔保基金等方式,使政府相關部門在知識產權質押融資過程中發揮關鍵性作用。知識產權質押貸款的主要風險由政府相關部門承擔。在實踐中主要形成了兩種典型代表模式:浦東模式和成都模式。

“浦東模式”和“成都模式”,在質押融資活動中具體操作部門均為生產力促進中心。但這兩種模式卻稍有不同:成都模式中,政府搭建了知識產權質押融資服務平臺,這為融資、投資雙方建立了橋梁,而浦東模式中卻沒有。本文以浦東模式為例,對政府主導型模式進行詳細論述。

浦東模式是一種典型的間接質押模式,其最大的特點在于政府多方位參與,發揮著核心作用。在該模式中,政府通過設立專項基金為企業提供擔保、企業用知識產權進行反擔保,商業銀行發放貸款。在2006年,浦東新區成為全國首批知識產權質押融資試點地區,率先開展知識產權質押融資活動。浦東新區政府為推動知識產權質押融資專門設立了科技發展基金,每年通過該專項基金向浦東生產力促進中心提供擔保專項資金2000萬元。上海銀行浦東分行與生產力促進中心共同簽署信用擔保協議,上海銀行浦東分行向企業提供2—2.5倍杠桿的信貸額度,生產力促進中心通過擔保專項資金為企業提供高達95%—99%的擔保比例,因而上海銀行只承擔了1%—5%的風險。生產力促進中心通過要求企業以知識產權和企業信用提供反擔保以降低擔保風險。在這種模式下政府相關部門承擔了絕大部分風險,銀行承擔較少的風險,參與的積極性較高。但融資規模受到政府設立的擔保基金制約,政府承擔了主要的風險,缺少風險共同分擔機制,導致該模式不具有長期適用性。

(四)政府行政命令模式

這種模式是一種缺乏市場因素參與、政府強力推動的融資方式。該模式具有中間環節少、融資效率高、可以直接有效緩解企業資金困難等優點,但背離了市場規律,缺乏市場因素參與,金融機構對企業知識產權的處置、貸款風險控制均無主動權,承擔著極大的風險,因而金融機構缺乏參與的積極性。另外,該模式容易滋生尋租等不良行為。迄今為止,只有四川內江市存在一例政府行政命令模式的知識產權質押貸款。該模式不具備推廣的價值。

三、發達國家知識產權質押融資模式

西方發達國家經過幾十年的知識產權質押融資探索與實踐,建立起了比較完善與相對成熟的知識產權質押融資體系,主要有以下幾種模式:

(一)美國模式

美國市場經濟發達,相關的制度與政策法規完善,完全以市場為導向,政府較少干預市場,只是為中小企業知識產權質押融資提供服務。在美國主要存在以下三種模式:

1.美國小企業管理局模式。美國小企業管理局(SBA)在推動知識產權質押融資的過程中發揮了關鍵作用,主要是制定和完善相關的政策法規,為中小企業提供知識產權質押融資服務,借助市場將活躍的民間資本引入中小企業。但SBA既不會主動為中小企業提供融資,也不會為中小企業向金融機構融資提供足額的擔保,只是對企業自行提供的擔保進行信用增級。

2.美國硅谷銀行(SVB)模式。美國硅谷銀行專門為初創的高新科技公司提供貸款。具體做法是:硅谷銀行專門為有風險投資支持的公司提供專利質押貸款,并要求公司提供專利權作為質押擔保。一旦不能償還貸款時,公司的專利權將歸銀行所有;如果公司難以為繼,硅谷銀行在專利權轉讓時比風險投資公司享有優先受償權。這種模式的優點在于可以借助風險投資機構的選擇,將銀行的放貸風險降到最低,又可以為資金短缺的創業公司提供信貸支持。

3.保證資產收購價格機制模式。該模式是一種基于信用強化的商業保證模式。美國M-CAM公司根據市場的發展,在2000年創造性地提出了資產收購價格機制(CAPP)模式。在整個融資過程中,MCAM公司只是為企業提供一種新型的信用保證,進行信用增級,但不直接給中小企業提供貸款。但是,當出現企業不能清償貸款時,M-CAM公司有義務按照協議規定的價格收購企業出質給金融機構的知識產權。CAPP相對于知識產權質押和信托而言,具有擔保范圍廣、期限長、風險小等特點。

美國模式適用于知識產權質押融資相關制度和市場環境完善和成熟階段,而不適用于初級試點階段。

(二)德國:風險分攤型模式

德國建立了比較完善的聯邦政府和州政府風險補償機制和擔保銀行風險分擔體系,有效地將金融機構在開展知識產權質押融資活動時所面臨的風險降到較低水平。當企業不能清償時,聯邦政府承擔39%、州政府承擔26%(即政府承擔損失額的65%),承貸商業銀行與政策性擔保機構按照2:8的比例共同分擔35%的最終損失額,即商業銀行僅承擔總信貸損失額的7%,擔保銀行僅承擔總信貸損失額的28%。

(三)日本:政策投資銀行模式

日本的知識產權質押融資主要通過設立國家政策性銀行,提供政策性貸款,在實踐中日本政策投資銀行模式(DBJ)是最具代表性、最為成熟的,其實質上為一種直接債務融資模式。

為了推動知識創新、扶持科技型中小企業,1999年,北海道開發金庫和日本開發銀行進行合并重組,成立了具有政府背景的日本政策投資銀行。該銀行專為創立初期的科技型中小企業提供知識產權質押貸款服務。在這種模式下,中小企業通過直接將知識產權質押給日本政策投資銀行,向其申請貸款。在發放貸款前,日本政策投資銀行委托評估機構和律師事務所分別對質押的知識產權進行價值評估和法律風險評估,并對企業信用狀況展開初步審查。日本政策投資銀行基于評估的結果,按照規定的標準確定質押貸款額度并發放貸款。在發放貸款后,日本政策投資銀行委托資產管理公司負責貸后管理和不良貸款的處置。這種模式被富士銀行、住友銀行以及三菱銀行等廣為借鑒。

表2:西方發達國家的知識產權質押融資模式的比較

(四)韓國:政府主導型模式

在這種模式下,政府主導知識產權質押融資體系,政府通過運用行政、經濟和法律等方式積極主動介入市場。政府出資建立韓國技術交易中心,搭建專業化的融資服務平臺,為知識產權質押融資活動的開展提供專業化的場所。韓國技術交易中心執行的是會員準入制度,只有通過政府許可的技術交易機構、擔保機構等中介服務機構,才有權進入場內開展知識產權質押融資業務。韓國知識產權局和為企業提供資金支持的國有金融機構以及韓國科學技術研究院簽訂合作協議。根據協議規定,韓國科學技術研究院等機構負責對中小企業擁有的技術進行價值評估,通過評估合格后的企業即可從金融機構獲得貸款,而不需要提供固定資產擔保。

四、國內與西方發達國家的成熟的產權質押融資模式的比較

本部分通過對國內外(見表3、表4)各類模式中的代表性模式進行對比分析,分析各自的風險分散機制、優勢、劣勢、適應條件等,為優化我國知識產權質押融資模式提供借鑒。

五、國內外知識產權質押融資實踐的啟示與借鑒

(一)以高新技術產業園區作為試點,突破知識產權質押融資瓶頸

借鑒德國擔保銀行和美國風險投資的成功經驗,將高新技術產業園區作為試點,成立產業園區中小企業擔保貸款平臺公司,商業銀行統一對平臺公司發放貸款與授信,平臺公司統籌規劃園區中小企業的信貸。

以成都高新技術產業園區為例,企業可將知識產權單獨質押給平臺公司或者用知識產權、股權聯合提供反擔保,園區金融辦協調商業銀行、平臺公司和擔保機構等共同統籌規劃貸后管理服務工作。當企業不能按時清償貸款時,平臺公司通過將債權轉化為股權追償來降低風險。

表3:市場主導模式中各代表性模式比較

表4:政府引導下的市場化模式中各代表性模式比較

(二)構建科學合理的風險控制與處理機制,促進知識產權質押融資可持續發展

風險控制與處理機制貫穿整個知識產權融資過程,是知識產權融資持續正常運行的關鍵。借鑒CAPP模式風險管理的成功經驗,建議:(1)建立和完善知識產權融資保險機制,通過開展知識產權侵權與執行保險業務,有效分散和管控知識產權投資與融資風險。(2)加快企業信用評價與征信體系建設。優化企業信用評價指標,完善征信體系,建立科學、有效的融資監管機制,不斷改善知識產權風險管理的外部環境。(3)鼓勵和引導擔保公司采取主動性風險管理模式,強化知識產權融資的事前風險評估,加強事中風險監控,完善事后風險處置,進一步完善信息共享、擔保合作、資本循環、風險保障、投資退出等機制,有效管控和分散風險、降低企業融資成本。

(三)設立具備獨立法人資格的科技銀行

政府與商業銀行合作,建設一批具備獨立法人資格、專門為科技型中小企業提供服務的科技銀行,剝離與“科技”無關的其他傳統業務,通過未來股權投資的高收益來補償貸款的高風險。

(四)完善科技型中小企業貸款風險補償專項資金,加大財政扶持力度

在現有的風險補償專項資金基礎上,擴大覆蓋程度,加大支持力度,特別是加大對銀行、擔保機構、保險機構的獎勵或補貼,提高其參與的積極性。進一步明確對于金融機構的稅收優惠,建立和完善科技型中小企業貸款風險補償基金,制定科學合理的知識產權質押貸款風險補償和獎勵政策,增強補償力度,擴大風險補償范圍。實施利率補貼,借助財政貼息等手段,降低貸款成本。

(五)引導民間資本積極參與,政府與市場共同推動

借鑒美國經驗,注重培育民營金融機構,積極引導民間資本進入市場。

[1]Borod,R.S.2005.An Update on Intellectual Proper-ty Securitization[J].The Journal of Structured Finance,10 (4).

[2]林毅夫,李永軍.中小金融機構發展與中小企業融資[J].經濟研究,2001,(1).

[3]宋偉,孫玉蘭.知識產權質押融資的若干問題探析[J].科技與管理,2007,(5).

[4]周麗.我國知識產權質押融資典型模式之比較分析—基于法律社會學的分析視野[J].電子知識產權,2009,(11).

[5]楊晨,陶晶.知識產權質押融資中的政府政策配置研究[J].科技進步與對策,2010,(7).

[6]李增福.中小企業知識產權質押貸款的風險分析與模式構建[J].宏觀經濟研究,2010,(4).

[7]李希義.政府支持下的知識產權質押貸款模式及其特征分析[J].科技與法律,2009,81(5).

[8]陸銘,尤建新.地方政府支持科技型中小企業知識產權質押融資研究[J].科技進步與對策,2011,28(16).

[9]左玉茹.知識產權質押融資熱的冷思考——基于我國中小企業融資模式與美國SBA模式比較研究[J].電子知識產權,2010,(11).

[10]曹鳳岐.建立和健全中小企業信用擔保體系[J].金融研究,2001,(5).

Comparative Study on the Financing Mode of High-tech SMEs Intellectual Property Rights Pledge at Home and Abroad

Song Guanghui Tian Limin

(School of BusinessAdministration,South China University of Technology,Guangdong Guangzhou 510640)

The problem of financing dilemma is widespread in our high-tech small and medium-sized enterprises (SMEs),which has seriously hampered their development.The intellectual property rights pledge financing loansis a new and effective approach for easing this predicament.In this paper,we analyze and summarize the typical intellectual property rights pledge financing modes from different areas during the long-term practice of intellectual property rights pledge financing in our country,and compare the typical intellectual property rights pledge financing modes in our country with the mature intellectual property rights pledge financing system in the western developed countries.On this basis,the paper puts forward suggestions on taking the high-tech industrial park as the pilot unit of intellectual property rights pledge financing and constructing a risk control and handling mechanism,or setting up banks of science and technology.

high-tech SMEs,intellectual property right,pledge financing mode

F830.9

B

1674-2265(2016)02-0050-07

(責任編輯 耿 欣;校對 SZ,GX)

2016-1-15

廣東省軟科學研究計劃項目“廣東省科技型中小企業融資困境、融資模式創新”(2014A070703005);中央高校基本科研業務費專項資金(2013ZB0016)。

宋光輝,男,河南信陽人,華南理工大學工商管理學院教授,博士生導師,研究方向為財務與基金投資;田立民,男,湖北黃岡人,華南理工大學工商管理學院,研究方向為投資管理與公司財務。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00