上市公司內部治理對審計收費的影響研究

2016-06-06 21:17:21譚嘉黎陳鳳霞

商業會計 2016年9期

譚嘉黎++陳鳳霞

◇中圖分類號:F239 文獻標識碼:A 文章編號:1002-5812(2016)09-0055-04

摘要:在現代風險導向審計制度下,注冊會計師通常依據審計風險的大小確定其相應的執業范圍和需執行的審計程序。良好的公司內部治理能夠有效抑制管理層操縱利潤等財務舞弊行為,降低會計師事務所面臨的審計風險,進而影響會計師事務所審計收費的制定。為了研究此種影響的具體表現,本文選取2014年我國A股上市公司作為研究樣本,運用SPSS統計軟件,對影響審計風險水平的上市公司內部治理特征和會計師事務所審計收費數據進行多元線性回歸分析。研究結果表明,高管持股比例、高管薪酬、事務所類型、董事長與總經理兩職合一情況、資產總額的自然對數、年度內監事會會議次數、董事會中獨董所占比例能夠對會計師事務所的審計收費產生顯著影響。

關鍵詞:審計風險 公司內部治理 審計收費

一、引言

根據現代風險導向審計模式的要求,注冊會計師在執行審計業務過程中應根據其所面臨的審計風險水平高低確定相應的審計程序的性質、時間安排和范圍,合理配置審計資源。我國把審計風險定義為財務報表存在重大錯報而注冊會計師發表不恰當審計意見的可能性。具體包括重大錯報風險以及檢查風險,檢查風險與注冊會計師的執業能力、道德水平直接相關,重大錯報風險則與被審計單位的公司內部治理水平直接相關。完善的公司內部治理能夠對經營者產生有效的制約作用,避免公司承擔經營者的道德風險與其進行逆向選擇的風險,增加財務報告的可靠性和可信性,降低重大錯報風險,進而降低注冊會計師面臨的審計風險,減少會計師事務所審計資源的投入,從而收取較低的審計費用,反之亦然。由此可見,公司治理對審計收費的影響主要通過審計風險得以表現。

二、文獻綜述

關于公司內部治理對審計收費影響的研究,國內外學者已經進行了一系列的嘗試。Collier和Gregory(1996)研究發現,相較于沒有設立審計委員會的公司而言,會計師事務所對設立了審計委員會的公司收取更高的審計費用。OSullivian(1999),李補喜、王平心(2006)的研究結果表明,董事會和審計委員會特征與會計師事務所的審計收費無顯著相關關系。Tsui和Gul(2001)研究發現,董事會中獨立董事的比例與審計收費之間存在顯著的負相關關系。Beasley和Petroni(2001)研究發現,董事會中獨立董事的比例越高,會計師事務所收取的審計費用也就越高。劉明輝、胡波(2006)認為,董事會中獨立董事比例、高層持股比例、董事長與總經理兩權分離情況能夠顯著影響會計師事務所的審計收費。肖作平(2006)認為,管理層持股情況并不會對審計收費產生顯著影響,但公司產權性質能對審計收費產生影響。張奇峰、張鳴、王俊秋(2007)研究發現,相較于國有上市公司,會計師事務所會對非國有上市公司收取更高的審計費用。蔡吉甫(2007)研究發現董事會規模與審計收費顯著正相關,管理層和大股東持股與審計收費呈現出正 U型的曲線關系。同時,研究也發現,上市公司的國有性質與審計收費顯著正相關。

由上述可知,目前國內外學者對公司內部治理與審計收費的關系研究,主要集中于股權結構、產權性質及董事會特征對審計收費的影響,較少針對作為公司內部治理重要組成部分的管理層和監事會的研究,缺乏對公司內部治理的系統研究且研究結論不盡一致,有待于我們作進一步的研究。

三、理論分析及研究假設

自我國頒布新審計準則后,現代風險導向審計開始成為注冊會計師在執業過程中遵循的主要模式,審計風險因此成為注冊會計師在執業過程中關注的重要因素,注冊會計師需根據其所評估的被審計單位審計風險水平確定其執行審計工作的程序、時間安排和投入成本。注冊會計師在評估其所面臨的審計風險水平時,主要關注公司日常的生產運營是否穩定有序、公司控制體系設計是否完善并得到有效實施、是否存在串通舞弊等違反法律法規的行為等可能會對其實施審計工作產生影響的因素。公司治理作為公司必須具備的基礎設施,公司所有的生產運營活動必須依賴它才能得以運轉,其設計是否合理并且能否得到有效實施對公司正常的生產運營會產生非常重大的影響,從而影響注冊會計師評估的審計風險水平的高低,進而影響會計師事務所所收取的審計費用。

(一)股權結構。股權集中度是衡量公司股權分布狀態的主要指標,也是衡量公司穩定性強弱的一個重要指標。一般來說,公司的股權集中度越高,越有利于建立穩定的公司內部治理機制,提高公司治理的效率和效果,有效控制財務舞弊等行為的出現,降低注冊會計師在執行審計業務時所面臨的審計風險,提高評估的重要性水平,減少審計程序,進而減少會計師事務所收取的審計費用。但是,當股權集中度達到一定的高水平時則極易使公司的重大決策權落于一人之手,公司內部治理機制形同虛設,加大了會計師事務所面臨的審計風險。由此可見,股權集中度對審計收費的影響并非呈線性關系。為此,提出假設1:

假設1:股權集中度對審計收費的影響呈非線性關系。

截至2014年底,我國大約三分之一的上市公司中,國有股比重達到一半以上,處于絕對控股的地位,屬于國有企業,由國有資產監督管理委員代表政府對國有資產進行管理監督。但是由于目前我國對國有資產監督管理的行政權力劃分不清,職權交叉現象的普遍存在,缺乏對國有企業有效的管理監督,致使公司內部治理效率低下、效果不佳,為企業實施財務舞弊、購買審計意見等違法行為提供了溫床,大大提高了注冊會計師面臨的審計風險。為此,提出假設2:

假設2:產權性質為國有時,會計師事務所收取更高的審計費用。

(二)董事會特征。

1.董事會的獨立性。通常來說,獨立董事能夠對公司的日常生產經營活動和重大決策客觀、公正地行使其監督的權利,提高公司的治理水平,保證全體股東的共同利益。與此同時,其為了避免受到牽連亦會積極行使其監督職能。因此,筆者認為,獨立董事在董事會人數中所占的比例越高,越有利于控制公司管理層的隨意決策行為,使公司日常的生產運營活動能夠按照公司規章制度得以健康運行,減少財務報告發生重大錯報的可能性,降低注冊會計師面臨的審計風險。為此,提出假設3:

假設3:董事會中獨立董事所占比例越高,會計師事務所收取的審計費用越低。

董事長在公司的日常活動中,代表董事會對管理層實施監督的職能。總經理作為公司管理層的最高領導者,對公司日常的生產經營活動全權負責。由此可見,只有董事長和總經理兩職分離,互相獨立,才能有效地實施對管理層的監督,提高公司內部治理的水平和治理的效果,如若兩職混合,由一人在擔任董事長的同時又擔任總經理的職務,缺乏對其有效的監督和控制,極易導致管理層凌駕于公司的內部控制體系之上,擾亂公司正常的生產經營秩序,為管理層增加了以犧牲股東利益為代價追求自身利益最大化的機會,提高了管理層操控利潤等違法行為發生的概率,加大了會計師事務所面臨的審計風險。為此,提出假設4:

假設4:當董事長與總經理兩職合一時,會計師事務所收取更高的審計費用。

2.董事會的勤勉程度。董事會的主要職責是根據市場環境和公司的實際狀況作出符合公司利益的生產經營和投資決策,其實現的主要途徑便是通過董事會會議的方式進行決議。因此,年度內董事會會議召開的次數能夠在一定程度上反映董事會的勤勉程度。為了降低管理層的道德風險和逆向選擇的風險,董事會會增加開會的頻率以促進和管理層之間的溝通和交流,加大對經營者的監督管理,提高公司內部治理水平,保證公司得以正常的運作。由此可看出,頻繁的董事會會議能夠有效降低注冊會計師面臨的審計風險,使會計師事務所收取較低的審計費用。為此,提出假設5:

假設5:董事會的勤勉程度越高,會計師事務所收取的審計費用越低。

3.審計委員會的設置與否。在我國的上市公司,審計委員會的主要職責是監督公司內審制度的設計和運行;審核公司的財務信息及其披露情況等,目的是督促公司提供有效的財務報告,并識別、控制公司的財務風險。可以看出,相較于沒有設立審計委員會的上市公司而言,設立了審計委員會的上市公司的財務報告的可信度更高,可依賴程度也更高,發生重大錯報和漏報的風險相對較低,注冊會計師面臨的審計風險亦較低,會計師事務所收取的審計費用亦會隨之而下降。為此,提出假設6:

假設6:若設立了審計委員會,則會計師事務所收取較低的審計費用。

(三)管理層特征。目前大多數上市公司會給予高管持有一定比例的公司股權,使得管理層的目標與股東目標趨于統一。管理層為了實現自身的利益,會更加關注公司的內部治理是否完善,內部控制制度是否得到有效的設計和運行,財務報告是否可靠、可信,從而降低了注冊會計師面臨的審計風險。為此,提出假設7:

假設7:管理層持股比例越高,會計師事務所收取的審計費用越低。

現代公司對管理層的激勵措施除了給予管理層一定的股權比例外,還包括提高薪酬。提高管理層薪酬能夠有效地控制管理層因物質條件得不到滿足而鋌而走險進行財務舞弊和機會主義的行為,激勵管理層更加努力地工作,對公司業績給予更多的關注,更加關心公司財務信息的質量,大大減少管理層違法行為的發生,降低被審計單位發生重大錯報的風險以及會計師事務所面臨的審計風險,其收取的審計費用也就得到了降低。為此,提出假設8:

假設8:管理層薪酬越高,會計師事務所收取的審計費用越低。

(四)監事會特征。監事會的主要職責是對董事會和管理層執行監督職能,包括對公司的實際業務狀況進行調查和審查,檢查公司的會計信息和財務報告是否真實、可靠,對各級人員的行為實施監督,對公司的計劃、決策及其實際執行情況進行監督等,是公司內部治理的一個重要組成部分。監事會的規模越大,監事人數越多,越能夠從多個方面、全方位地對董事會和管理層實施有效的監督,防止董事會和管理層濫用職權追求自身利益而損害公司和股東的整體利益,使公司治理水平得到大幅度的提高,降低公司發生重大錯報的風險,增加會計信息及財務報告的可信度及可依賴程度,降低會計師事務所面臨的審計風險。與此同時,隨著監事會年度內會議次數的增多,其所需的財務信息也就越多,從而導致對財務信息的監督頻率越高,監督力度越強,財務報告的可信度更高,注冊會計師面臨的審計風險也就越低。為此,提出假設9:

假設9:監事會規模越大,會計師事務所收取的審計費用越低;

假設10:監事會年度內會議次數越多,會計師事務所收取的審計費用越低。

四、研究設計

(一)樣本選擇。本文選取了2014年我國滬、深兩市A股上市公司作為研究樣本,數據均來自于CSMAR國泰安數據庫,剔除了:未披露審計費用信息的上市公司;金融類上市公司,因為這類上市公司在適用的會計制度、財務狀況、經營成果等方面與非金融類上市公司存在較大的差別;ST、PT上市公司,這類上市公司進行財務舞弊等違法行為的動機顯著高于其他類別的上市公司;同時發行A股、B股或H股的上市公司,此類上市公司的審計費用涵蓋境內外審計業務,缺乏可比性。

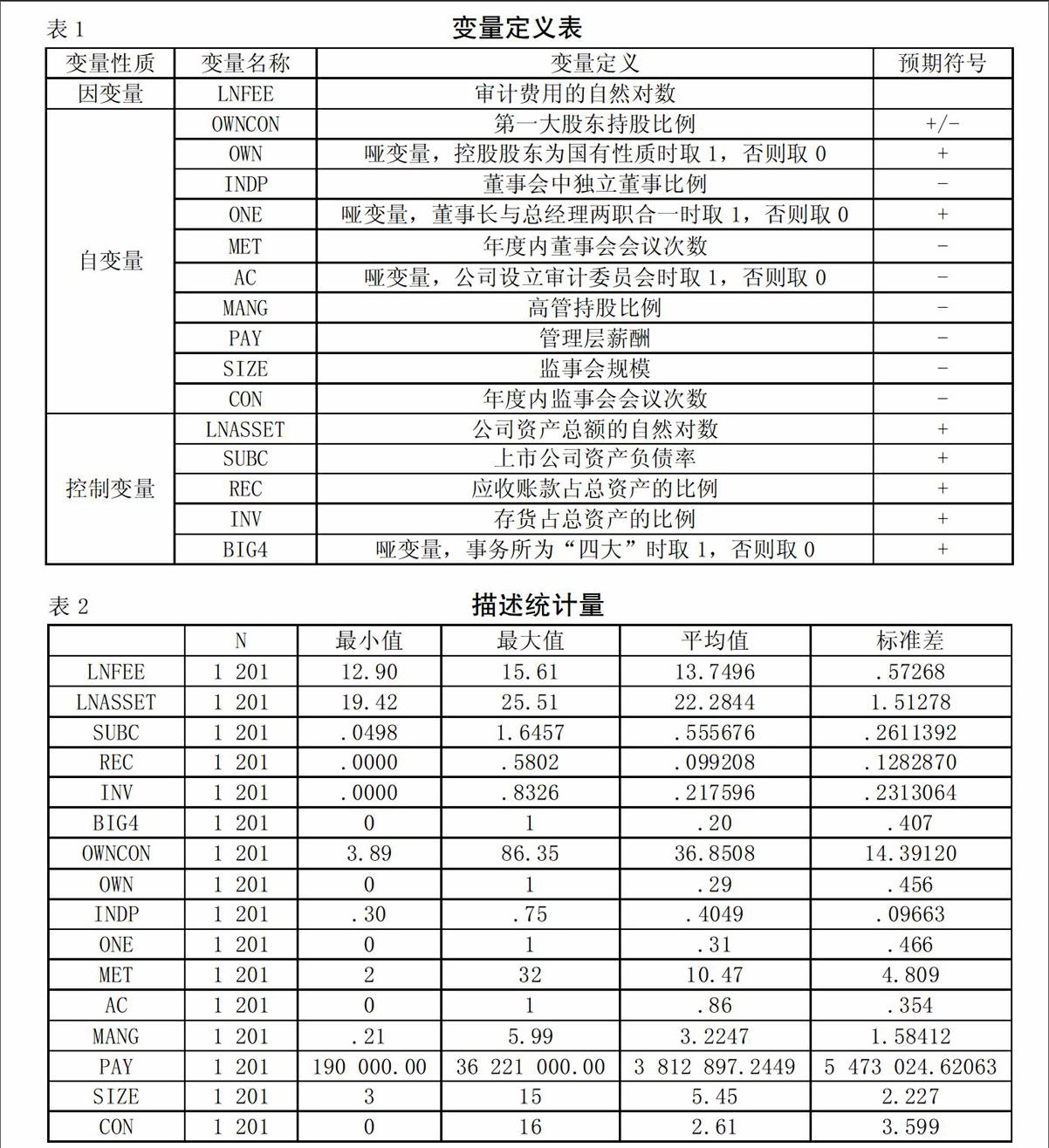

(二)變量描述。本文基于上文提出的公司內部治理與審計收費之間的研究假設,設置以下變量作為本文的研究對象,具體變量說明見表1。

(三)模型設計。基于上述假設,本文以Simunic的審計費用模型為基礎,構建如下多元線性回歸方程:

LNFEE=α+β1×OWNCON+β2×OWN+β3×INDP+β4×ONE+β5×MET+β6×AC+β7×MANG+β8×PAY+β9×SIZE+β10×CON+β11×LNASSET+β12×SUBC+β13×REC+β14×INV+β15×BIG4+εi

五、實證結果分析

(一)描述性統計分析(見表2)。通過描述性統計量分析可以看出,此次分析得到有效樣本共計1 201個。其中,審計費用的自然對數的最大值為15.61,最小值為12.9,均值約為13.75,標準差約為0.57,說明目前我國會計師事務所A股不同上市公司收取的審計費用存在一定差異。

第一大股東持股比例統計量中,最大值為86.35,最小值為3.89,均值約為36.85,標準差約為14.39,說明A股市場上各上市公司第一大股東持股比例存在較大差異;控股股東性質的最大值為1,最小值為0,均值為0.29,說明在A股市場上,大約有29%的上市公司為國有控股公司。

董事會中獨立董事所占比例的最大值為0.75,最小值為0.3,均值約為0.4,標準差約為0.1,說明A股市場上的上市公司董事會中獨立董事所占比例差異較小,基本符合我國《公司法》中關于上市公司董事會中獨立董事的規定;董事長與總經理兩職合一情況統計量中,最大值為1,最小值為0,均值為0.31,說明在A股市場上,大約有31%的上市公司的董事長兼任總經理;年度內董事會會議次數最大值為32,最小值為2,均值為10.47,標準差約為4.81,說明A股市場上的上市公司董事會開會次數比較頻繁,但各上市公司間的差異較大;審計委員會的設立與否統計量中,最大值為1,最小值為0,均值為0.86,說明在A股市場中有86%的上市公司設立了審計委員會。

高管持股比例統計量中,最大值為5.99,最小值為0.21,均值約為3.22,標準差約為1.58,說明在A股市場中上市公司的高管持股比例普遍較低;高管薪酬統計量中,最大值約為3 622萬元,最小值約為19萬元,均值約為381.29萬元,標準差約為547.3萬元,說明A股各上市公司的高管薪酬存在較大差異。

監事會人數最大值為15,最小值為3,均值為5.45,標準差約為2.23,說明A股市場各上市公司間監事會人數存在較大差異,但是均符合《公司法》中關于上市公司監事會人數不得低于3人的規定;年度內監事會會議次數的最大值為16,最小值為0,均值為2.61,標準差約為3.6,說明A股市場各上市公司間年度內監事會會議次數存在較大的差異。

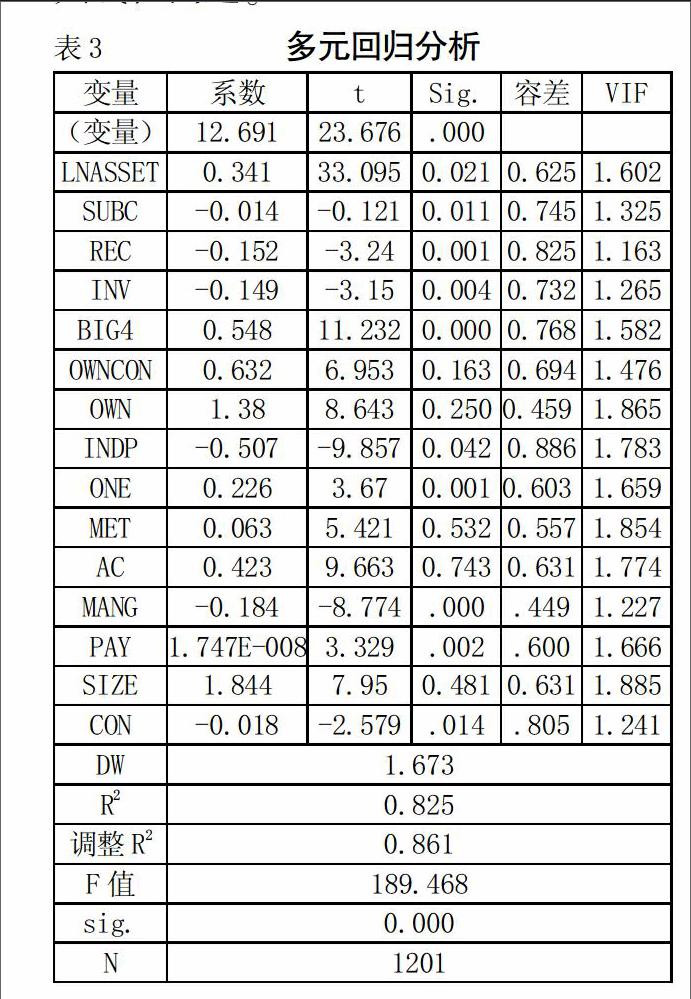

(二)多元回歸分析。本文運用回歸分析方法對自變量和因變量之間的關系進行線性回歸分析,根據表3的模型擬合度分析表可以看出,模型調整后的R方得到不斷提高,最后達到了0.861,說明該模型的擬合優度非常好,對變量的解釋能力非常強。與此同時,D-W的值為1.673,小于2,進一步論證了Person相關性分析中的初步判斷,說明模型中各變量不存在多重共線性問題。(表略)

由表3可知:

(1)高管持股比例的回歸系數為 -0.184,說明高管持股比例與會計師事務所收取的審計費用存在顯著的負相關關系,與原假設一致,高管持股比例越高,說明其與股東的利益越一致,不會為了自己的一點私利危害公司的整體利益,加強控制制度建設,提高公司的管理水平,抑制公司員工的串通舞弊行為,降低注冊會計師面臨的審計風險,減少會計師事務所收取的審計費用。

(2)高管薪酬的回歸系數為1.747E-008,說明高管薪酬與會計師事務所收取的審計費用存在顯著的正相關關系,與原假設不一致,可能是由于,隨著高管薪酬的提高,雖然其進行財務舞弊等違法行為的風險得到降低,注冊會計師面臨的審計風險較低,但其為了改善公司的經營環境,愿意支付更高的審計費用,找出公司目前經營過程中存在的不足之處。

(3)董事長與總經理兩職合一情況的回歸系數為0.226,說明董事長與總經理兩職合一情況與會計師事務所收取的審計費用存在顯著的正相關關系,與原假設一致,當董事長與總經理兩職合一時,由于監督權和經營權兩權合一,致使公司的控制風險大大提高,加大了注冊會計師面臨的審計風險,提高了會計師事務所會收取的審計費用。

(4)年度內監事會會議次數的回歸系數為-0.018,說明年度內監事會會議次數與會計師事務所收取的審計費用存在顯著的負相關關系,與原假設一致,年度內監事會會議次數越多,說明監事履行監督職權的程度越高,越能有效降低公司的經營風險,進而降低注冊會計師的審計風險,減少會計師事務所收取的審計費用。

(5)董事會中獨董比例的回歸系數為-0.507,說明董事會中獨立董事所占比例與會計師事務所收取的審計費用存在顯著的負相關關系,與原假設一致,董事會中獨立董事的比例越高,其越能客觀、公正地對公司的決策、制度建設等行為作出中肯的評價,減少公司決策失誤,有效降低經營失敗風險,減少管理層粉飾業績行為,降低注冊會計師面臨的審計風險,減少會計師事務所收取的審計費用。

六、結論

隨著我國注冊會計師行業的發展,會計師事務所規模的不斷擴大和數量的不斷增多,會計師事務所的競爭變得日趨激烈,為了爭取客戶,會計師事務所普遍的做法便是盡可能地降低其所收取的審計費用,即“低價攬客”,此種行為嚴重擾亂了我國的審計收費市場,為了規范我國的審計收費市場,本文建議會計師事務所在制定審計收費時,充分考慮公司內部治理因素對審計收費的影響,規范審計收費市場。

根據上述研究結論,會計師事務所在制定審計收費時應該充分考慮高管持股比例、高管薪酬、事務所類型、董事長與總經理兩職合一情況、資產總額的自然對數、年度內監事會會議次數、董事會中獨董所占比例對注冊會計師執行審計工作的影響,以審計工作的繁復程度、投入審計資源的多少作為其收取審計費用高低的一個重要標準,促進會計師事務所之間的良性競爭及整個行業的健康、穩定發展。X

參考文獻:

[1]Collier,P.,Gregory,A. Audit Committee Effectiveness and the Audit Fee[J].The European Accounting Review ,1996,(2).

[2]OSullivan,N.Board Characteristics and Audit Pricing Post-Cadbury:A Research Note[J]. European Accounting Review,1999,(8).

[3]李補喜,王心平.上市公司董事會特征與審計費用率[J].中國會計評論,2006,(1).

[4]Gul,F,A.,Tsui,J,S.Free Cash Flow,Debt Monitoring,and Audit Pricing:Further Evidence on the Role of Director Equity Ownership[J].Auditing:A Journal of Practice & Theory,2001,(20).

[5]Beasley,M,S.,Petroni K,R.Board Independence and Audit Firm Type[J].Auditing:A Journal of Practice & Theory,2001,(20).

[6]劉明輝,胡波.公司治理、代理成本與審計定價——基于2001—2003年我國 A 股上市公司的實證研究[J].財經問題研究,2012,(2).

[7]曾嘉.我國上市公司審計收費影響因素的實證研究[J].商業會計,2013,(11).

[8]肖作平.公司治理、控制權性質與審計定價[J].管理科學,2006,(12).

[9]張鳴,張奇峰.公司控制權安排、審計師選擇和審計費用——來自中國證券市場的經驗證據[J].會計與財務,2011,(1).

[10]蔡吉甫.公司治理、審計風險與審計費用關系研究[J].審計研究,2007,(3).