農業上市公司治理結構對經營績效影響的實證研究

2016-06-06 21:24:48黃曉波王力

商業會計 2016年9期

黃曉波++王力

◇中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)09-0073-03

摘要:本文選取2012—2014年41家農業上市公司數據作為研究對象,首先運用因子分析提取公因子得出綜合函數,以此來衡量農業上市公司經營績效。然后從股權結構、董事會、監事會及執行高管四方面,運用線性回歸法實證研究農業上市公司治理結構對經營績效的影響。研究結果表明,股權結構是公司治理結構中影響公司經營績效最為顯著的因素。農業上市公司可以通過吸引外部投資者、建立獨立董事資格認證機制等方法來完善公司治理結構,以推動公司經營績效的提高。

關鍵詞:公司治理結構 經營績效 因子分析 回歸分析

一、引言

中國是農業大國,國家每年都會制定相應政策來促進農業的發展。如何解決“三農”問題又是發展農業的重頭戲。農業上市公司作為解決“三農”問題的典范,具有帶頭示范作用。然而我國農業上市公司經營績效較低是特點,其中,除了農業固有的弱質性外,治理效率相對較低也是經營績效低下的關鍵因素。本文避開經濟增加值等單一指標作為衡量經營績效的標準,而是采用因子分析法提取公共因子構建綜合函數表示企業的經營績效,然后利用線性回歸分析治理結構對經營績效的影響。

二、理論分析及假設

(一)股權結構的影響。Mc Connel研究企業價值與治理結構的關系,他以托賓Q值作為衡量指標,發現當控股股東持股比例低于40%時,兩者正相關;當持股比例介于40%—50%時,公司價值達到最大;當持股比例大于50%時,公司價值反而下降。趙瓊和任薇以889家上市公司的2001—2005年數據為研究對象,發現公司績效與股權集中度呈倒U型關系,與股權制衡度正相關。Firth M、Fung PM(2007)發現公司股權集中度與公司凈資產收益率呈正相關。杜菲認為,召開股東大會有利于提高企業經營績效。據此,本文提出如下假設:

H1:股權集中度和農業上市公司經營績效呈倒U型關系;

H2:股權制衡度和農業上市公司經營績效正相關;

H3:股東大會次數和農業上市公司經營績效正相關。

(二)董事會結構的影響。Pedersen,T.and S.Thomson(1999)認為當董事會的規模過大,效率就會低下。Rosenstein和Wyatt 以146家上市公司為研究對象,研究發現獨立董事比例較大的企業比獨立董事比例小的企業經營績效好;程曉陵、王懷明(2008)認為,當公司股票下降時,企業通常會頻繁地召開董事會會議,這使得董事會會議召開次數與經營績效反向變動。Demsetz(1983)認為董事會會議通常過于形式化,效率低下,因此頻繁召開董事會會議不一定有利于公司發展。嚴若森(2005)認為兩職分離有助于提高企業績效。基于此,本文提出如下假設:

H4:董事會規模和農業上市公司經營績效正相關;

H5: 董事會次數和農業上市公司經營績效負相關;

H6:獨立董事比例和農業上市公司經營績效負相關;

H7:兩職分離度和農業上市公司經營績效正相關。

(三)高管薪酬的影響。劉良燦、張同健(2010)等人進行實證研究,證明企業經營績效隨高管薪酬的增加而增加。王培欣、夏佐波以540家上市公司的2006—2008年數據為研究對象,研究發現高管薪酬高的企業經營績效往往較好。基于此,本文提出如下假設:

H8:前三高管薪酬和農業上市公司經營績效正相關。

(四)內部監督的影響。葉陳剛、王海菲(2011)通過研究發現內部監督對企業經營績效有促進作用但不明顯。卿石松以2000年至2004年之間的A股上市公司為研究對象,發現監事會規模與公司業績存在U型關系。基于此,本文提出如下假設:

H9:監事會規模和農業上市公司經營績效正相關

三、農業上市公司治理結構對經營績效影響的實證分析

(一)樣本選擇。本文從國泰安數據庫選取2012—2014年農業上市公司面板數據作為農業上市公司治理結構對經營績效的影響的研究對象。剔除數據庫中異常值(ST和*ST)、缺失值,最終選擇了41家農業上市公司123個樣本。

(二)指標體系構建。見表1。

(三)模型設計。基于以上假設,本文構建回歸模型:

Pit=α+?茁1CR1it+?茁2ZKit+?茁3Zit+?茁4SMNit+?茁5BNit+?茁6MBDit+?茁7IDPit+?茁8A2it+?茁9LSit+?茁10SNit+?茁11GROit+?茁12SINEit+εit

模型中,Pit、CR1it、ZKit等代表第i個公司第t年的財務指標,α為常數項,β為參數向量,εit為隨機項。

(四)因子分析。本研究將農業上市公司的償債能力、每股指標、盈利能力、營運能力作為反映農業上市公司經營績效的主要衡量指標,選取四個方面11項財務指標構建綜合績效函數(見表2)。

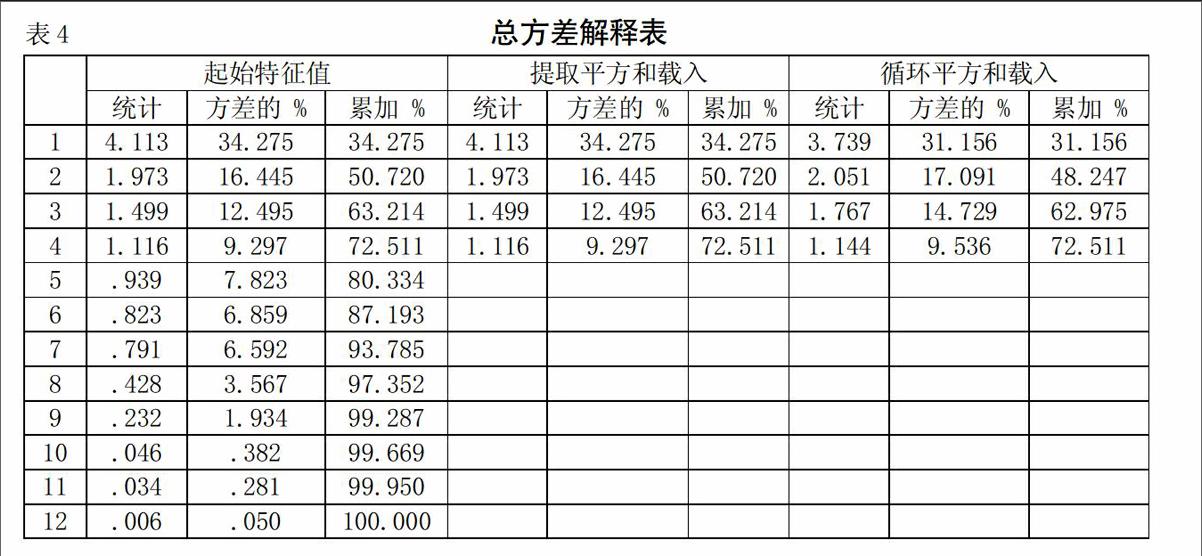

利用SPSS 19.0對上述11個指標進行因子分析,從表3可以看出,KMO值為0.535,大于0.5,Bartlett球形檢驗的顯著性概率sig.=0.000,小于0.01,比較適合做因子分析。

從表4的特征值可以看出,基于系數大于1的共識,我們選取了四個主成分,特征值占方差的72.511%,說明前四個因子提供了原始數據的足夠信息。因此,根據前四個公因子的方差貢獻率做因子的權數調整:

W1=0.31156/0.72511=0.42967

W2=0.17091/0.72511=0.23570

W3=0.14729/0.72511=0.20313

W4=0.09536/0.72511=0.13150

以每個公因子的方差貢獻率作為權數構造的績效綜合函數為:

P= 0.42967×P1+0.23570×P2+ 0.20313×P3+0.13150×P4

(四)線性回歸分析。本文從股權結構、董事會規模、內部監督和執行高管等四個方面來研究農業上市公司治理結構對經營績效的影響,公司規模與增長能力作為控制變量。

從表5中可以看出,回歸方程的調整R平方為20.3%,模型的擬合優度較好;回歸方程的DW值為2.081,非常接近2,說明模型的殘差較為獨立,不存在明顯的自相關性,基本上滿足回歸模型的線性假設。

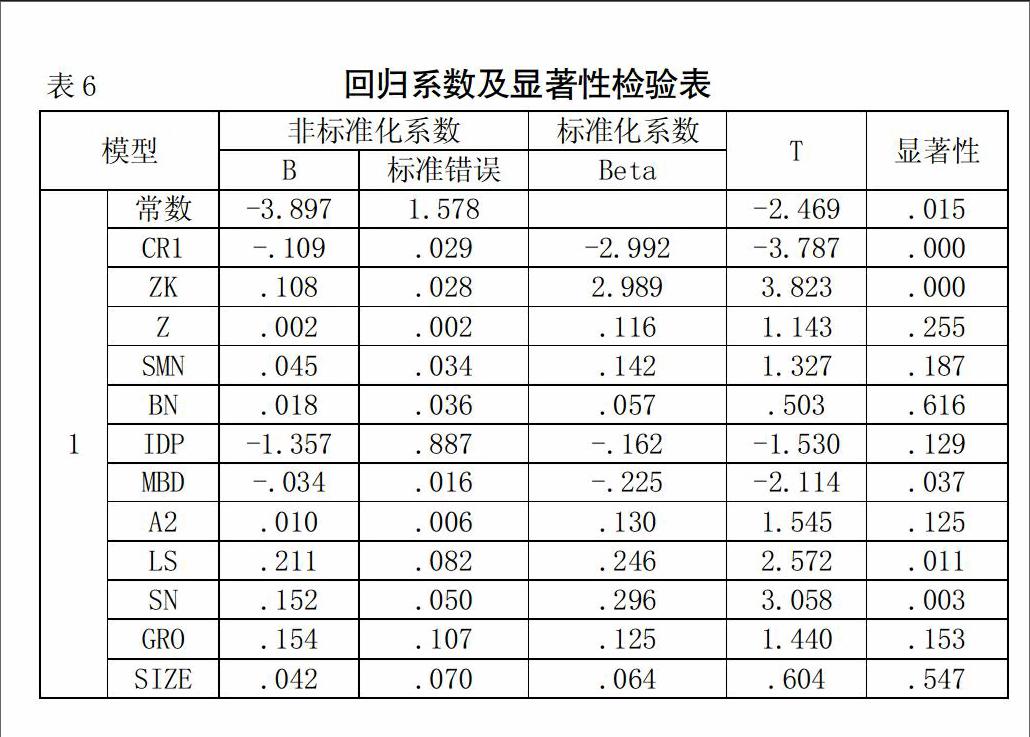

運用SPSS 19.0得出結果如下頁表6,具體分析如下:

1.股權集中度與股權制衡度。第一大股東持股比例(CR1)與公司經營績效呈顯著倒U型關系。當第一大股東持股比例過高時,只關心自己利益,出現一股獨大、侵占中小股東利益現象,當第一大股東持股比例過低時,不能將自己的利益與公司利益相統一,只有當第一大股東持股比例保持在一定范圍內,才會促進經營績效的提高。直接控股股東比例(ZK)與經營績效顯著正相關,說明股權相對集中于幾個大股東,有利于提高經營績效。股權制衡度Z指數與經營績效正相關,但不顯著。這說明農業上市公司需要幾個相對較大的股東來制衡,以免最大股東做出侵占公司利益及中小股東權益的現象,但要避免股權的過度分散。股東大會召開次數(SMN)與經營績效正相關但不顯著。說明增加股東大會召開次數有利于經營的透明,集體決議的有效執行,有利于提高公司經營績效。

2.董事會結構。董事會規模(BN)與公司經營績效呈不顯著正相關,要把董事會的規模控制在合適的人數內,提高董事會決策效率。獨立董事比例(IDP)與經營績效負相關但不顯著。我國農業上市公司獨立董事制度還處于起步階段,雖然基本所有農業上市公司獨立董事比例都達到了 1/3,但還是有相當一部分公司沒有達到1/3 獨立董事的標準。目前國內農業上市公司只是象征性地執行政策,但是并沒有充分發揮獨立董事的作用,獨立董事只是充當花瓶。所以,獨立董事比例的提高并沒有促進企業績效的提高。兩職分離度(A2)與經營績效正相關但不顯著。我國農業上市公司董事長與總經理應各司其職才能提高企業的治理效率。董事會會議次數(MBD)與公司經營績效顯著負相關,目前從我國農業上市公司的情況來看,董事會會議次數較少的企業經營績效較好;相反,大量經營不佳的企業董事會會議次數相應較多,這可能是因為企業需要解決的事項較多、決策效率低下、公司的會議成本較高、財務負荷過重造成的。

3.監事會規模。監事會規模(SN)與公司經營績效呈顯著正相關,目前我國監事會建設越來越完善,對企業經營績效的提高起到了督促性的作用。可以加強農業上市公司監事會制度建設,完善“二元治理”模式,確立監事會地位。可以通過積累投票的方式投票產生中小股東或者普通職員作為監事會成員,這樣不僅可以提高監事會獨立性,還可以提高企業經營績效。

4.高管薪酬。前三高管薪酬(LS)與公司經營績效顯著正相關,說明提高高管薪酬確實能提高企業治理效率,促進經營績效的提高。

四、建議與對策

(一)進一步優化股權結構。股權集中度與股權制衡度相協調有利于公司治理,提高經營績效。可以引入股權投資者或者銀行法人來調節股權結構。股權投資人與銀行法人對于公司的長期投資,不僅有利于籌措公司發展的資金,也有利于新技術的引進。可以增加中小股東比例,這樣既可以防止股權過于集中導致的侵占中小股東利益行為,也可以保持一定的股權制衡度。

(二)精簡董事會規模,完善獨立董事制度。目前農業上市公司董事會規模過大,可以精簡董事會規模,但必須保證保留的董事會人員具備管理、法律、金融、農業等各方面的專業知識,提高決策的科學性。同時董事會需要職責分明,使董事會效用最大化。國家可以建立獨立董事資格認證制度,確保獨立董事的專業水平,限制多公司兼任的情況,發揮獨立董事作用。

(三)建立科學的高管薪酬激勵制度。提高高管人員的薪酬,有利于促進高管的工作效率。高管薪酬可與績效掛鉤,以此促進高管的積極性,避免代理成本過高。企業也可以采取股權激勵制度,使高管利益與企業利益同步,目前我國農業上市公司普遍都有高管控制股票。

(四)加強監事會地位。目前我國農業上市公司監事會正趨于規范,監事會成員獨立性目前還是相對較差,監事會召開次數更是少之甚少。可以采用“二元治理”模式,從法律上規定監事會權力大于董事會權力,從而使監事會權力能夠得到切實執行。在選取監事會代表時,采取“累計投票”模式,以達到中小股東也可以參與,來行使自己權力的目的。J

參考文獻:

[1]Firth M,Fung PM,Rui 0 M.Ownership,twotier boards structrue and the informativeness of earnings evidence from China[J].Journal of Accounting and Public Policy,2007,(26).

[2]Pedersen,T.and S.Thomson. European Patterns of Corporate Ownership: A Twelve—Country Study[J].Journal of International Business,1999 ,(7).

[3]程曉陵,王懷明.公司治理結構對內部控制有效性的影響[J].審計研究,2008,(4).

[4]Demsetz,H. The Structure of Ownership and the Theory of the Firm[J].Journal of Law and Eeonomics,1983,(26).

[5]嚴若森.公司治理成本的構成與公司治理效率的最優化研究[J].會計研究,2005,(2).

[6]劉良燦,張同健.經理層治理與企業競爭力的相關性研究——基于我國農業上市公司的數據檢驗[J].技術經濟與研究,2010,(6).

[7]葉陳剛,王海菲.公司內部治理機制研究與啟示[J].審計與經濟研究,2011,(1).

[8]杜菲.公司治理結構對公司經營績效的影響探析[J].經濟研究導刊,2011,(21).

[9]徐一丁,杜子芳.公司治理結構對經營績效的影響研究——基于分層線性模型的實證分析[J].現代管理科學,2012,(12).

[10]初旭,周杰.董事會治理對文化創意型上市公司經營績效的影響研究[J].科學學與科學技術管理,2013,(5).

[11]李娜,張建英.公司治理結構對企業經營績效影響的實證分析[J].商業會計,2015,(20).

作者簡介:

黃曉波,沈陽農業大學經濟管理學院,教授,會計系學術帶頭人;研究方向為審計理論與實務、財務會計理論與實務。

王力,沈陽農業大學經濟管理學院,碩士;研究方向為財務會計理論與實務。