國內外環氧丙烷的供需現狀及發展前景分析

2016-06-16 00:59:24崔小明

石油化工技術與經濟 2016年1期

關鍵詞:生產

崔小明

(中國石化北京化工研究院燕山分院,北京102500)

?

國內外環氧丙烷的供需現狀及發展前景分析

崔小明

(中國石化北京化工研究院燕山分院,北京102500)

摘要:分析了國內外環氧丙烷的生產消費現狀及發展前景。2014年,世界環氧丙烷的總生產能力為10 265 kt/a,消費量為8 500 kt,預計2019年生產能力和消費量將分別達到12 500 kt/a和10 000 kt。2015年我國環氧丙烷的總生產能力達到3 085 kt/a,2014年的表觀消費量達到2 351 kt,預計2019年生產能力將達到4 000 kt/a,消費量將達到3 150~3 200 kt。指出了環氧丙烷行業今后的發展趨勢,并提出了我國今后的發展建議。

關鍵詞:環氧丙烷生產消費市場分析

環氧丙烷(Propylene Oxide,簡稱PO),又名甲基環氧乙烷或氧化丙烯,是除聚丙烯和丙烯腈之外的第三大丙烯衍生物,也是一種重要的基本有機化工原料。環氧丙烷主要用于生產聚醚多元醇、丙二醇、丙二醇醚、碳酸丙烯酯、異丙醇胺、1,4-丁二醇以及丙烯醇等,是非離子表面活性劑、油田破乳劑、農藥乳化劑等的主要原料,在汽車、建筑、食品、煙草、醫藥及化妝品等行業具有廣泛的應用。

目前,世界上環氧丙烷的工業生產方法主要有氯醇法、共氧化法、異丙苯氧化法和過氧化氫直接氧化(HPPO)法。氯醇法因為氯氣消耗量大,廢水和廢渣產生量大,難以處理,對環境有較大的污染,國外新建裝置已經不再采用該方法,技術正在逐漸被淘汰。共氧化法可以大幅度提高單套裝置的生產規模,在一定程度上克服了氯醇法“三廢”污染嚴重、腐蝕大和需要氯資源等缺點,但聯產品苯乙烯或叔丁醇(或者甲基叔丁基醚(MTBE))的量大,只有環氧丙烷和聯產品市場需求匹配時才能顯現出該工藝的優勢。HPPO法由于生產過程中只生成環氧丙烷和水,沒有聯產品,“三廢”排放少,屬于環境友好的清潔生產系統,是環氧丙烷工業化生產的發展方向[1-2]。

1世界環氧丙烷的供需現狀及發展前景

1.1生產現狀

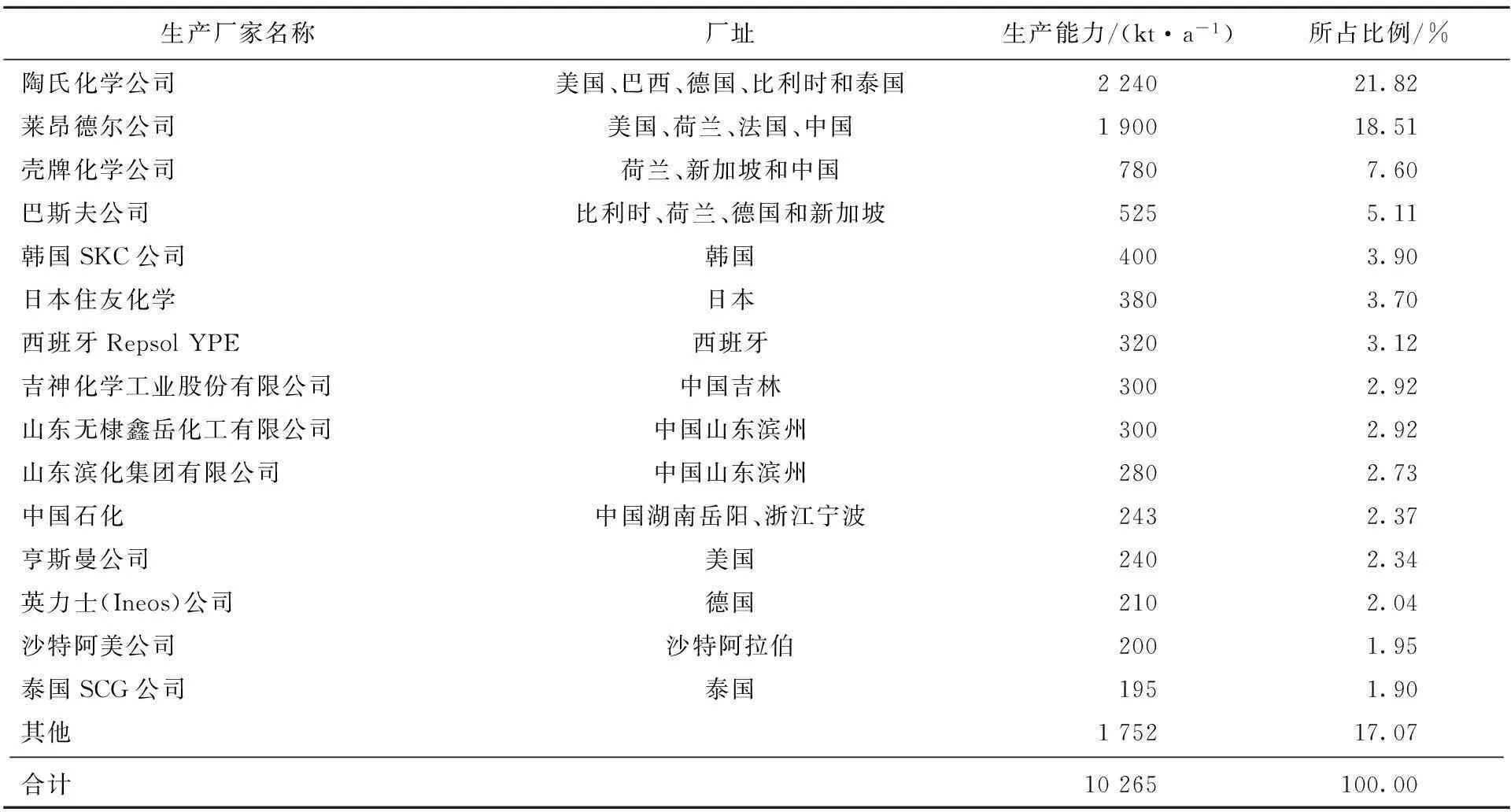

近年來,世界環氧丙烷的生產能力穩步增加。新增生產能力主要來自亞洲地區的中國(大陸地區),而北美和西歐地區由于市場成熟及當地丙烯資源的限制,基本沒有新建生產裝置。2005年世界環氧丙烷的總生產能力為6 800 kt/a,2012年增加到9 343 kt/a,2014年進一步增加到10 265 kt/a。亞洲、西歐和北美地區是主要的生產地區,其中亞洲地區的生產能力約占世界總生產能力的46.91%,北美地區的生產能力約占23.82%,西歐地區的生產能力約占26.84%。世界環氧丙烷產業集中度很高,陶氏化學和萊昂德爾公司是世界上最主要的環氧丙烷生產商,其控制了世界環氧丙烷的大部分市場。陶氏化學是目前世界上最大的環氧丙烷生產廠家,生產能力為2 240 kt/a,約占世界總生產能力的21.82%,分別在美國、德國、巴西、比利時和泰國建有生產裝置,均采用氯醇法技術;其次是萊昂德爾公司,生產能力為1 900 kt/a,約占總生產能力的18.51%,分別在美國、法國、荷蘭和中國(大陸地區)等地建有生產裝置,均采用共氧化法技術。

中國(大陸地區)是目前世界上最大的環氧丙烷生產國家,2014年生產能力為2 845 kt/a,占世界總生產能力的27.72%;其次是美國,生產能力為2 445 kt/a,約占世界總生產能力的23.82%。目前,世界上采用氯醇法工藝路線的生產能力約占世界總產能的41.50%,采用共氧化法的生產能力約占40.28%,采用HPPO法的生產能力約占12.57%,采用異丙苯氧化法的生產能力約占5.65%。2014年世界環氧丙烷主要生產廠家情況見表1所示。

表1 2014年世界環氧丙烷主要生產廠家情況

注:合資企業按照所占比例計算產能。

1.2未來裝置新建或者擴建情況

未來幾年,世界仍將有多套新建或者擴建環氧丙烷裝置建成投產。萊昂德爾公司計劃于2018年在美國得克薩斯州采用共氧化法新建400 kt/a生產裝置,泰國PTT全球化工(PTTGC)公司計劃于2019年在泰國羅勇省新建200 kt/a生產裝置;韓國S-OIL公司計劃于2018年上半年采用日本住友單產法(CHP)工藝在蔚山新建300 kt/a生產裝置,沙特阿拉伯Sadara化學公司計劃在2016年新建350 kt/a生產裝置,韓國SKC公司計劃于2017年采用HPPO工藝新建200 kt/a生產裝置。加上中國(大陸地區)的生產裝置,預計到2019年,全世界環氧丙烷的總生產能力將達到12 500 kt/a。

1.3消費現狀及發展前景

近年來,世界環氧丙烷的消費量穩步增加。2005年世界環氧丙烷的總消費量為6 213 kt,2010年增加到7 390 kt,2014年進一步增加到8 500 kt,其中亞洲地區的消費量約占世界總消費量的43.59%,北美地區的消費量約占24.12%,西歐地區的消費量約占26.47%。世界環氧丙烷主要用于生產制造聚氨酯用聚醚多元醇以及用于不飽和聚酯制造的丙二醇等,其中用于生產聚醚多元醇的消費量約占總消費量的67.0%,丙二醇的消費量約占18.0%,第四代洗滌劑非離子表面活性劑、油田破乳劑、農藥乳化劑以及潤濕劑等其他方面的消費量約占15.0%。

世界各主要地區環氧丙烷的消費結構有所不同。由于亞洲地區是世界聚氨酯工業的主要生產集中地,其78.0%的環氧丙烷均用于聚醚多元醇的生產,而該比例在北美和西歐分別為58.0%和60.0%;但在北美和西歐丙二醇占總消費量的比例遠高于亞洲地區,其中北美為22%,西歐為20.0%,主要原因是北美和西歐地區丙二醇的生產和應用起步較早,應用滲透率高于亞洲地區。其他消費領域,因深加工程度和消費領域豐富程度均高于亞洲,歐美其他消費領域所占比例約為20.0%,遠高于亞洲地區的10.0%。預計到2019年,世界對環氧丙烷的總需求量將達到10 000 kt,其中北美和西歐地區環氧丙烷的消費增長速度緩慢,中東和亞洲地區發展較為迅速。全球環氧丙烷下游領域增長最快的是聚醚多元醇,其次為丙二醇。聚醚多元醇主要受到聚氨酯工業在亞洲地區的迅猛發展拉動,預計2019年消費比例將提高到68.5%;而丙二醇無論在歐美還是亞洲,產能布局基本完成,加上產品毒性原因,未來其部分消費領域將面臨其他二元醇產品的替代,因此其增速將顯著回落,屆時所占比例將下降到16.0%左右。

2我國環氧丙烷的供需現狀及發展前景

2.1生產現狀

我國環氧丙烷生產始于20世紀60年代,生產裝置均采用自行開發的氯醇法工藝路線。生產能力小,工藝技術落后,原材料及公用工程消耗較高,“三廢”污染嚴重。20世紀80年代末和90年代初,我國先后引進了日本旭硝子公司、三井東壓公司、昭和電工公司和美國陶氏公司氯醇法技術,并相繼建成山東濱化集團有限公司、中國石油化工股份有限公司上海高橋分公司、天津大沽精細化工股份有限公司、福建湄洲灣氯堿工業有限公司等環氧丙烷生產裝置,使得我國環氧丙烷生產能力得到較大提高。

2006年,中國海洋石油總公司與殼牌公司采用Shell公司乙苯共氧化法技術在廣東惠州新建的250 kt/a環氧丙烷(聯產560 kt/a苯乙烯)裝置建成投產。2010年6月,萊昂德爾與中國石油化工股份有限公司鎮海煉化分公司共同投資,采用乙苯共氧化法技術在浙江寧波鎮海新建的285 kt/a(聯產620 kt/a苯乙烯)環氧丙烷裝置建成投產。這兩套裝置的建成投產,改變了我國環氧丙烷氯醇法工藝一統天下的局面。

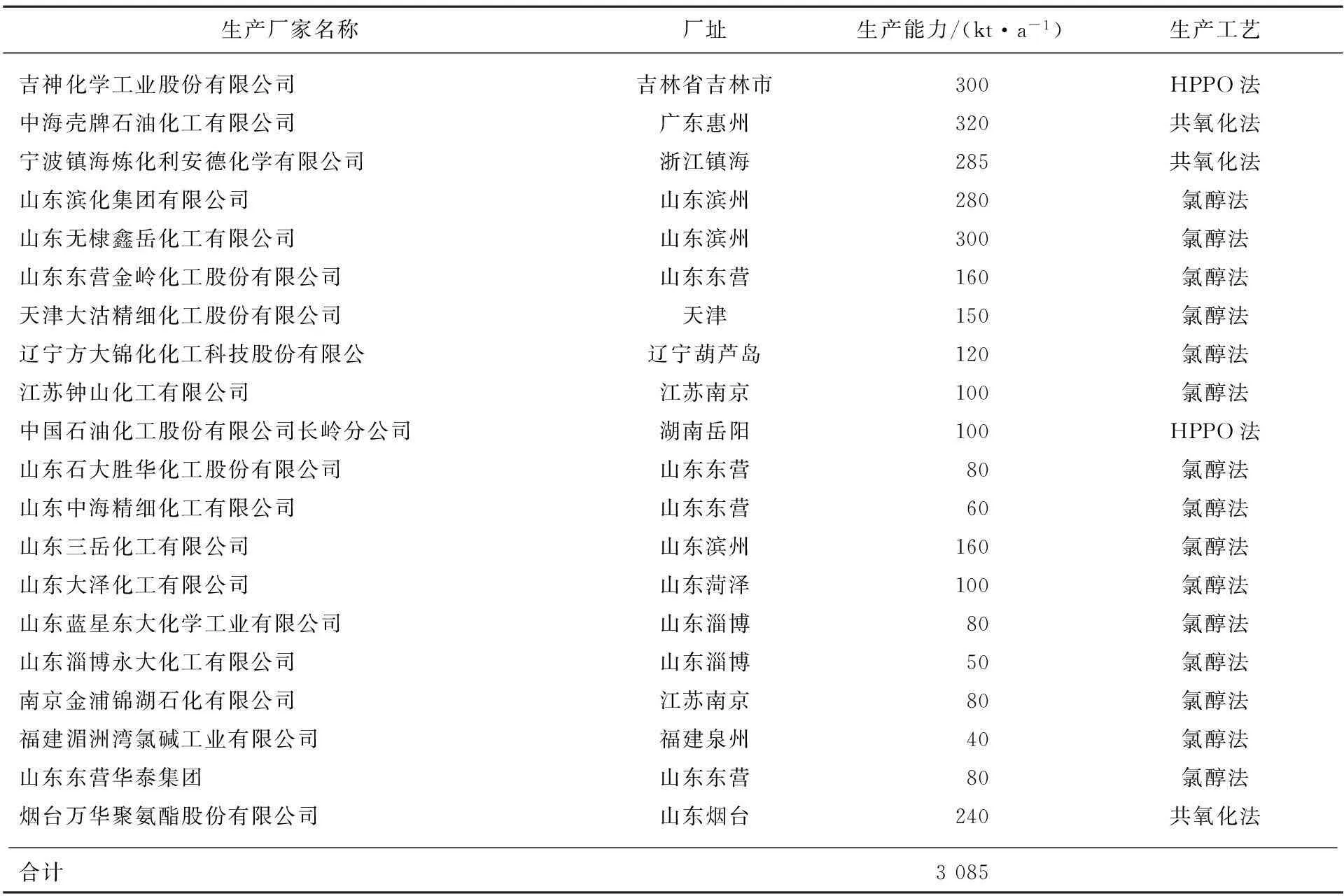

2014年,吉神化學工業股份有限公司300 kt/aHPPO法環氧丙烷裝置建成投產。該項目由吉林神華集團、德國贏創工業集團和德國林德工業集團共同打造,是我國首套采用HPPO工藝的生產裝置。此外,中國石化工股份有限公司長嶺分公司采用中國石化自主知識產權HPPO技術建成的100 kt/a環氧丙烷工業裝置建成投產。由此我國打破了國外技術的壟斷,成為世界上第三個完全掌握這一新興化工技術的國家。2015年我國環氧丙烷的總生產能力達到3 085 kt/a,是世界上最大的環氧丙烷生產國家。2015年我國環氧丙烷的主要生產企業及產能情況見表2所示[3-4]。

表2 2015年我國環氧丙烷主要生產企業及產能情況

經過多年的發展,目前我國環氧丙烷行業具有如下特點:

(1)生產主體多元化。以前我國環氧丙烷生產能力主要集中在國營企業之中,隨著殼牌、萊昂德爾等外資企業以及山東多家民營企業的介入,我國環氧丙烷生產主體日趨多元化,目前形成了國營、與外商合資以及民營企業等多種形式共存的格局。其中中海殼牌石油化工有限公司是目前我國最大的環氧丙烷生產廠家,生產能力約占國內總生產能力的10.37%;其次是山東無棣鑫岳化工有限公司和吉神化學工業股份有限公司,生產能力均占總生產能力的9.72%。

(2)引進技術與國內自主開發技術相結合。目前,我國環氧丙烷生產技術主要有自行開發的氯醇法技術和HPPO技術;引進日本旭硝子公司、三井東壓公司、昭和電工公司和美國陶氏公司氯醇法技術;美國萊昂德爾公司PO/SM法和亨斯邁的PO/TBA技術以及德國贏創工業集團的HPPO技術。

(3)生產工藝多元化。以前,除中海殼牌石油化工有限公司和鎮海煉化利安德化學有限公司的環氧丙烷裝置采用乙苯共氧化法外,其他環氧丙烷裝置均采用氯醇法。2014年吉林神華集團有限公司、中國石油化工股份有限公司長嶺分公司HPPO法裝置的投產以及2015年煙臺萬華聚氨酯股份有限公司異丁烷共氧化法裝置的投產,改變了我國環氧丙烷生產工藝技術格局,生產工藝逐漸多樣化。其中氯醇法環氧丙烷裝置生產能力所占比例由2010年的66.25%下降到2015年的59.64%;共氧化法裝置生產能力所占比例由2010年的33.75%下降到27.39%;HPPO法裝置生產能力所占比例增加到12.97%。

(4)多配套建有上下游裝置。由于環氧丙烷化學性質活潑,不適于遠距離運輸,而且其下游產品附加值較高,因此多數環氧丙烷生產企業采用一體化經營模式,配套建設聚醚多元醇和丙二醇等下游產品裝置。如江蘇鐘山化工有限公司和中海殼牌石油化工有限公司下游配套聚醚多元醇生產裝置,煙臺萬華聚氨酯股份有限公司構建了“液化石油氣-丙烯-環氧丙烷-聚醚多元醇-組合聚醚”一體化產業鏈,山東石大勝華化工股份有限公司建立了環氧丙烷到碳酸丙烯酯再到碳酸二甲酯完整的產業鏈。這樣不僅掌握了上游原料的供給,避免原料價格波動的影響,另一方面,也降低了各環節的交易成本,有利于獲取各個環節的利潤,提高了企業抵御市場風險的能力。

(5)隨著近幾年多套新建或者擴建裝置的建成投產,我國環氧丙烷的生產能力得到較快發展,行業已經由供不應求步入供應過剩,由高利潤時代進入微利潤時代,市場競爭激烈。

(6)我國環氧丙烷生產裝置能力分布高度集中,主要集中在華東、東北和華南地區。2015年,華東地區(山東、江蘇、浙江)環氧丙烷的生產能力約占總生產能力的66.61%,東北地區(包括吉林省和遼寧省)的生產能力約占13.61%,華北地區(天津市)的生產能力約占4.86%;華中地區(包括湖南省)的生產能力約占3.24%;華南地區(包括福建和廣東省)的生產能力約占11.67%。山東省是目前我國最主要的環氧丙烷生產省市,生產能力約占國內總生產能力的51.54%;其次是廣東省,生產能力約占總生產能力的10.37%。

(7)新增產能與裝置關閉并存。在裝置新建的同時,由于環保和效益等問題,一些氯醇法生產裝置被迫關閉。2011年初,浙江太平洋化學有限公司20 kt/a,江西九江化工廠20 kt/a以及中國石化上海石油化工股份有限公司80 kt/a氯醇法環氧丙烷裝置永久停產。2013年,沈陽金碧蘭化工股份有限公司40 kt/a,山東東辰實業集團有限公司50 kt/a及河北匯川化工有限公司20 kt/a氯醇法裝置也因環保問題關停。

(8)市場供應格局發生變化。以前,我國環氧丙烷的市場供應主要集中在山東地區,隨著吉神化學工業股份有限公司等裝置的建成投產,打破了我國環氧丙烷主要由山東地區供應的格局,市場格局發生了重大變化。

2.2裝置新建、擴建情況

2015—2019年期間,我國仍將有多套新建或者擴建裝置將建成投產,生產工藝大都采用共氧化法和HPPO法,主要有:山東煙臺萬華化學聚氨酯有限公司采用亨斯邁異丁烷共氧化技術新建的240 kt/a生產裝置(已經于2015年7月建成投產);南京金陵亨斯邁新材料有限公司采用亨斯邁乙苯共氧化技術新建的240 kt/a生產裝置,計劃在2016年建成投產;南京金浦錦湖化工有限公司采用氯醇法擴增80 kt/a生產裝置,計劃在2016年建成投產;山東陽煤恒通化工股份有限公司計劃采用HPPO技術,在山東臨沂新建200 kt/a生產裝置,計劃2016年建成投產;山東大澤化工有限公司擬將現有生產能力擴增到300 kt/a;中國北方工業集團公司計劃采用乙苯共氧化法(PO/SM)技術新建230 kt/a生產裝置。此外,江蘇金壇藍色星球環保新材料有限公司計劃新建400 kt/a生產裝置,內蒙古中宏環保新能源公司計劃采用HPPO技術新建300 kt/a生產裝置,吉林神華集團張家港化學工業有限公司擬采用HPPO技術建設600 kt/a生產裝置,江蘇海興化工有限公司擬將現有130 kt/a環氧氯丙烷改造為170 kt/a環氧丙烷生產裝置。如果這些裝置能夠按照計劃實施,預計到2019年,我國環氧丙烷的總生產能力將達到4 000 kt/a。

2.3進出口情況

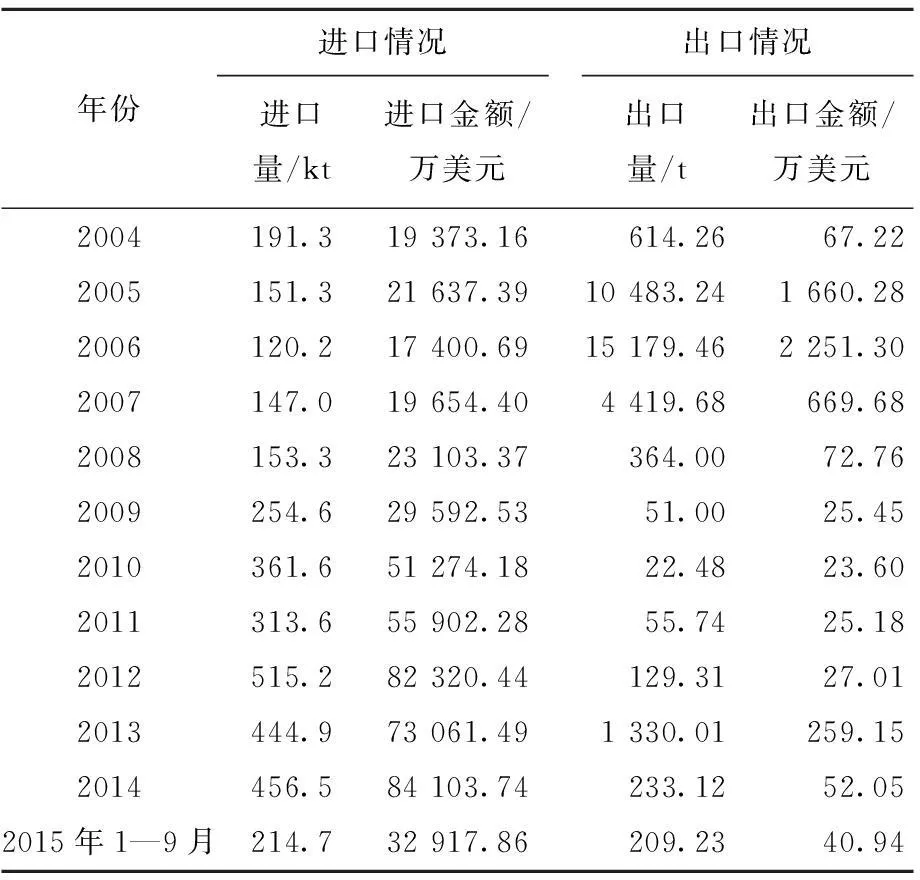

根據海關統計,2004年我國環氧丙烷的進口量為191.3 kt,由于下游需求的增長,從2006年開始,進口量逐年增加,2010年進口量達到361.6 kt,同比增長42.03%。2012年進口量高達515.2 kt,同比增長約64.28%,創歷史最高紀錄。2004—2015年我國環氧丙烷的進出口情況見表3所示。

表3 2004—2015年我國環氧丙烷的進出口情況

2.4消費現狀及發展前景

2004年以來,隨著我國聚氨酯工業進入新一輪發展期,對上游原料環氧丙烷需求增長進一步加快。2004年我國環氧丙烷的表觀消費量為620.7 kt,2007年超過百萬噸大關,達到1 037.6 kt,同比增長約32.18%。2010年的表觀消費量為1 649.6 kt,2014年增加到2 351.3 kt,同比增長約4.89%,2009—2014年需求量的年均增長率為12.57%。2004—2014年我國環氧丙烷的供需情況見表4所示。

表4 近年來我國環氧丙烷供需情況 kt

我國環氧丙烷主要用于生產聚醚多元醇和丙二醇等,其中聚醚多元醇對環氧丙烷的需求量約占總消費量的79.7%,丙二醇的消費量約占7.4%,丙二醇醚的消費量約占6.5%,此外,非離子多元醇基表面活性劑、油田破乳劑、農藥乳化劑以及濕潤劑等其他領域的消費量約占6.4%。

從消費區域分布來看,目前我國環氧丙烷的消費主要集中在華東地區,約占國內總消費量的51%,江蘇、浙江和上海等地區的聚醚廠家較多,而部分聚醚廠家本身并不生產環氧丙烷,需要全部外購,或自身的環氧丙烷裝置產能較小,不足以滿足聚醚生產需求,也需要大量采購環氧丙烷來進行聚醚生產。華南、東北、華北地區以及山東省消費量較大,而西南和西北地區消費量較少。

聚氨酯是目前我國聚醚多元醇最主要的應用領域。我國聚氨酯硬泡主要消費集中于制冷和建筑行業,聚氨酯軟泡作為墊材、吸音材料和消震材料等應用于家電、汽車、家具等領域。這些行業的強勢發展為聚氨酯帶來了巨大的市場機遇。

目前,我國人均消費聚氨酯的比例較低,全球聚氨酯生產中心不斷向我國轉移,同時國內冷藏冷凍、建筑保溫、節能領域、新能源新材料、高速列車、軌道交通及汽車等產業國家支持政策的落實和強化,將會進一步促進我國聚氨酯行業的快速發展,相應聚醚多元醇行業也將得到發展,從而有效拉動環氧丙烷需求的增長。預計未來一段時期聚醚多元醇仍將是環氧丙烷最大的消費領域,2019年對環氧丙烷需求量所占比例將提高到80.5%。

丙二醇及表面活性劑主要用作不飽和樹脂的原料,醫藥和日用化學品以及食品中的濕潤劑等。隨著近年來丙二醇擴產加速,國內丙二醇市場需求不旺,而且部分替代品成功替代其在某些領域中的應用,未來幾年,我國丙二醇年均需求增長率將會有所降低。2019環氧丙烷在該領域的消費比例將下降到約6.6%。

近年來,丙二醇醚因受到綠色溶劑概念推動發展迅速,隨著國內工藝技術門檻的降低以及在溶劑領域對乙二醇醚等溶劑替代率不斷提升,丙二醇醚仍將呈現較快的發展態勢,2019年所占比例將提升到6.8%。

環氧丙烷在其他領域的應用比較穩定,其中值得關注的是以二氧化碳和環氧丙烷為原料合成的二氧化碳基生物塑料。它具有良好的生物降解性能,在強制性堆肥條件下,5~60 d內可完全分解,可以替代傳統塑料材料,不僅可以將二氧化碳變廢為寶,還可減少資源浪費和環境污染,發展前景非常廣闊。此外,環氧丙烷下游產品中的異丙醇胺性能優于乙醇胺,對環境和人體危害小,在發達國家逐步替代乙醇胺。環氧丙烷還可進入到碳酸二甲酯(DMC)、丙二醇甲醚醋酸酯(PMA)、淀粉改性劑(羥丙基淀粉)、消泡劑、調優降黏劑、甲基丙烯酸羥丙酯等多個精細化工領域。預計2019年我國對環氧丙烷的總需求量達到3 150~3 200 kt,如果全部由國內供應,屆時環氧丙烷的裝置開工率只要達到80%即可。但考慮到由于環保等原因,采用氯醇法生產工藝裝置的開工率較低,甚至部分裝置還有可能被關閉,因此,預計到2019年我國環氧丙烷市場供應仍有一定的缺口,仍需要進口一定量的環氧丙烷產品,尤其是高質量產品。

2.5市場價格

我國環氧丙烷價格主要受原料丙烯價格和市場供需情況影響。2014年環氧丙烷均價為13 397元/t,同比增長7.86%,一季度延續2013年年底的上漲態勢,平均價格達到14 380元/t;二季度平均價格又下跌到12 627元/t;三季度裝置迎來檢修高峰,中海殼牌裝置負荷率降低一半,市場資源量大幅下滑,同時進口貨源縮減及終端需求小幅回暖,使價格一路上漲到全年最高價格14 760元/t;四季度進口貨源回升,原料丙烯價格受油價下跌影響開始下跌,環氧丙烷價格下跌,12月份以11 750元/t的全年最低價格收局。

2015年環氧丙烷市場價格呈現先漲后跌的發展態勢。1—3月,一方面原料丙烯由于部分裝置檢修導致貨緊價升,環氧丙烷成本上漲;另一方面環氧丙烷廠家控制開工率,減少市場供應量,企業集體挺價,市場價格由1月的11 090元/t上漲到3月的12 400元/t;4—9月,由于原料價格和需求持續低迷,市場價格由4月的12 130元/t下降到9月的9 620元/t;10月短暫上漲到10 020元/t之后,11月又下跌到9 400元/t。預計今后一段時間內,由于原料價格仍處于低迷,下游需求力度有限,加上采用HPPO法和共氧化法先進技術,生產成本有所降低,我國環氧丙烷的市場價格仍將處于低位運行,波動幅度不會很大。

3未來的發展趨勢及我國的發展建議

3.1發展趨勢

(1)世界環氧丙烷的生產能力仍將穩步發展,新增產能主要來自北美、亞洲和中東地區,其中中國(大陸地區)生產能力的增加,是推動世界產能增長的主要動力。世界環氧丙烷的生產能力已經出現過剩態勢,未來競爭將十分激烈,尤其是在亞太地區。

(2)生產工藝仍將以氯醇法、共氧化法、異丙苯氧化法和HPPO法并存的格局存在,其中氯醇法由于環保問題,所占比例將逐漸下降,共氧化法和HPPO法將得到較快發展,尤其是HPPO法因工藝流程短,產品單一,反應速度快,選擇性高,過程環境友好污染物排放量小,符合綠色化學和原子經濟發展理念的要求,將成為今后新建裝置的首選工藝路線。

(3)世界環氧丙烷的消費量仍將穩步增加,其中歐洲和北美地區需求增長幅度有限,新增消費量主要集中在中東和亞洲地區。消費結構仍將以聚醚多元醇和丙二醇為主,但所占比例將有所下降。可降解二氧化碳基聚合物以及碳酸二甲酯等方面的應用將不斷得到開發,對環氧丙烷的需求量將不斷增加。

(4)在生產工藝方面,受國家政策和生產條件的影響,氯醇法環氧丙烷面臨的競爭壓力越來越大,影響了裝置開工率,但其仍將是我國環氧丙烷的重要來源。共氧化法裝置生產能力將得到較快發展,尤其是在2017年之前。HPPO法雖然具有很多優點,但由于我國采用該工藝的生產裝置剛剛建成投產,實際運行效果還有待于進一步驗證,故短期內還無法取代氯醇法和共氧化法。未來較長時間內,我國環氧丙烷的生產工藝仍將呈現氯醇法、共氧化法和HPPO法共存,國產技術和引進技術相結合的局面。但隨著環氧丙烷行業的優勝劣汰、節能減排、產業結構優化調整的需要,氯醇法環氧丙烷生產將進一步受到國家產業政策的限制,采用共氧化法和HPPO法建設環氧丙烷裝置必將成為行業的發展方向。

(5)隨著今后我國采用環氧丙烷綠色工藝的新裝置建成投產,成本高、環境污染大的氯醇法工藝在競爭中將處于劣勢,未來部分氯醇法環氧丙烷裝置將被迫關停或降低開工率。因此,雖然今后幾年我國環氧丙烷的生產能力將得到較快發展,但由于需求量的不斷增加,未來仍有一定的進口量,尤其是高品質產品,但進口量將大幅度減少。

(6)裝置分布將更加合理。未來一段時期仍將是我國內環氧丙烷產能增長高峰期,山東和江蘇是新增產能的主要地區,西部地區將隨著煤化工產業的發展而實現環氧丙烷產業的突破,國內環氧丙烷的供應分布將日趨合理。

(7)受制于氯醇法工藝限制,我國環氧丙烷裝置規模較小(小于100 kt/a),而共氧化法和HPPO法裝置規模均在240~300 kt/a。隨著先進生產工藝(共氧化法和HPPO法)裝置的增多,環氧丙烷裝置規模將趨向大型化。

3.2我國未來的發展建議

(1)由于我國氯醇法環氧丙烷生產裝置仍占據重要地位,今后一段時間內仍將存在,因而現有裝置宜通過技術改造,消除瓶頸,降低能耗和單耗,提高裝置開工率。同時采用先進技術對生產工藝優化、皂化廢水生化處理和濃縮提取氯化鈣等方面進行開創性的嘗試,爭取獲得突破,以提高市場競爭力。對于少數規模小、成本高、技術落后,同時又不臨近原料供應地,且沒有條件對“三廢”進行妥善處理的裝置,宜采取兼并、改產或關閉,以免與效益好的環氧丙烷企業進行無序競爭及爭搶原料和產品市場。

(2)隨著我國節能環保、低碳生產要求越來越高,國內氯醇法生產企業的生產與發展空間將受到越來越多的限制。因此,今后應該避免規劃氯醇法環氧丙烷生產裝置。新建裝置應該考慮HPPO法或苯乙烯/環氧化烷(SM/PO)聯產法等清潔工藝路線,其中優先采用HPPO技術。但應該注意,由于該技術在我國仍處于應用初級階段,不宜一窩蜂進行,而是需要進行嚴密的科學規劃和項目論證,同時充分了解市場和政策預期,以免造成資源和資金的浪費。

(3)我國環氧丙烷主要應用于聚氨酯行業,今后環氧丙烷裝置應該注重上下游一體化建設,在一定區域全面發展環氧丙烷、聚醚多元醇、異氰酸酯、聚氨酯及其下游產品,發揮產品協同效應,打造一體化產業基地,提高行業競爭力。同時,積極開發環氧丙烷新的應用領域,重點考慮環氧丙烷在具有良好發展前景和較高附加值的新能源,新材料領域中的應用,如在合成可降解二氧化碳基聚合物以及聚碳酸亞丙酯產品領域的應用,以規避市場風險,保障我國環氧丙烷及其相關行業的可持續發展。

參考文獻

[1]朱留琴.環氧丙烷的生產技術及市場分析[J].精細石油化工進展,2012,13(10):39-43.

[2]于春梅,史廣明.我國環氧丙烷生產及發展趨勢解析[J].石油化工技術與經濟,2015,31(3):1-5.

[3]劉學峰.環氧丙烷產能急速增長,行業競爭加劇[J].中國化工信息,2015(29/30):8.

[4]薛金召,牛小娟,汪希領,等.國內環氧丙烷市場分析及技術進展[J].化工進展,2015,34(9):3500-3506.

國內外行業發展動態

Supply and Demand Status of Propylene Oxide at Home and Abroad and its Development Prospect Analysis

Cui Xiaoming

(SinopecBeijingChemicalResearchInstituteYanshanBranch,Beijing102500)

ABSTRACT

Keywords:propylene oxide,production,consumption,market analysis

收稿日期:2015-12-04。

作者簡介:崔小明,男,1966年出生,1993年畢業于武漢大學化學系,高級工程師,現主要從事情報調研和信息研究工作。

文章編號:1674-1099(2016)01-0016-07中圖分類號:TQ231.1+1

文獻標識碼:A

The production,consumption and development prospect of propylene oxide at home and abroad were

analyzed.The total global production capacity of propylene oxide was about 10 265 kt/a and consumption was about 8 500 kt/a in 2014.It is forecasted that the production capacity and consumption will reach about 12 500 kt/a and 10 000 kt/a in 2019 respectively.In 2015,the production capacity of propylene oxide reached 3 085 kt/a,and consumption reach about 2 351 kt in China in 2014.It is estimated that the production capacity could reach about 4 000 kt/a,and apparent consumption could reach about 3 150-3 200 kt/a in China in 2019.The development trend of propylene oxide industry and suggestions for the development of propylene oxide in China were put forward.

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16