P2P網(wǎng)絡(luò)信貸企業(yè)價值評估研究

2016-06-23 01:48:02李鐵崗梁軍

中國資產(chǎn)評估 2016年7期

李鐵崗 梁軍

隨著互聯(lián)網(wǎng)金融的發(fā)展,P2P網(wǎng)絡(luò)信貸企業(yè)需要參與到資本市場當中,P2P概念股在資本市場上的出色表現(xiàn)及其所伴隨著的巨大泡沫,也使得P2P網(wǎng)絡(luò)信貸企業(yè)價值評估也成為了人們關(guān)注的焦點。傳統(tǒng)價值評估方法已經(jīng)不適用于P2P網(wǎng)絡(luò)信貸企業(yè),作者在DEVA模型的基礎(chǔ)上,結(jié)合金融行業(yè)的特點,使用修正的DEVA模型對P2P網(wǎng)絡(luò)信貸企業(yè)進行價值評估,并以“愛投資”為例,將修正的DEVA模型用作評估實踐。

隨著互聯(lián)網(wǎng)金融的發(fā)展,P2P網(wǎng)絡(luò)信貸企業(yè)也需要參與到資本市場當中,P2P概念股在資本市場上的出色表現(xiàn)及其所伴隨著的巨大泡沫,也使得P2P網(wǎng)絡(luò)信貸企業(yè)價值評估成為了人們關(guān)注的焦點。可見,如何對P2P網(wǎng)絡(luò)信貸企業(yè)進行評估成為了一個迫在眉睫的問題。而國內(nèi)對P2P網(wǎng)絡(luò)信貸企業(yè)的評估研究及評估技術(shù)還相對薄弱,傳統(tǒng)的評估方法對P2P網(wǎng)貸企業(yè)的行業(yè)特點把握不夠,在一定程度上會低估P2P網(wǎng)絡(luò)信貸企業(yè)的價值。

一、互聯(lián)網(wǎng)企業(yè)價值評估文獻綜述

互聯(lián)網(wǎng)企業(yè)與傳統(tǒng)企業(yè)相比具有更強的不確定性因素和成長性,所以傳統(tǒng)企業(yè)價值的價值評估過程不能夠完全套用在互聯(lián)網(wǎng)企業(yè)價值評估之上。從2000年美國的“科恩風(fēng)暴”之后,針對互聯(lián)網(wǎng)企業(yè)價值評估方法的討論越來越受到學(xué)界的關(guān)注。

Aswash(2005)將互聯(lián)網(wǎng)企業(yè)與傳統(tǒng)企業(yè)區(qū)別較大的研發(fā)成本和營銷成本進行資本化處理后納入評估模型,使用現(xiàn)金流量法評估了互聯(lián)網(wǎng)企業(yè)的價值。John(2005)基于互聯(lián)網(wǎng)企業(yè)的風(fēng)險性特點,利用實物期權(quán)的價值評估方法得出來的價值與傳統(tǒng)現(xiàn)金流量和歷史數(shù)據(jù)分析得出來的結(jié)論比,文章也得到了廣泛的討論。

我國的企業(yè)價值評估工作起步比較晚,互聯(lián)網(wǎng)公司的發(fā)展也遲于國外,所以早期的相關(guān)研究多是借鑒國外的研究方法。之后漸漸得才有研究從國內(nèi)企業(yè)實際出發(fā)的價值評估方法修正工作。王少豪(2000)基于國內(nèi)互聯(lián)網(wǎng)發(fā)展較晚、認為短期內(nèi)傳統(tǒng)價值評估的數(shù)據(jù)會相對稀缺,同時市場環(huán)境的不同,使得國內(nèi)外互聯(lián)網(wǎng)缺乏可比較的基礎(chǔ),所以他將互聯(lián)網(wǎng)價值分為兩個方面,一個是用復(fù)合估值法對現(xiàn)有業(yè)務(wù)和投資業(yè)務(wù)進行折現(xiàn),一個是用實物期權(quán)法對投資拓展業(yè)務(wù)進行估值。談多嬌和董玉軍(2010)認為互聯(lián)網(wǎng)企業(yè)的價值更加凸顯了客戶價值的理念,所以在他們的評估模型中納入了大量的客戶價值反映指標,包括了客戶貢獻率、用戶數(shù)量和權(quán)益成本等等,而企業(yè)的價值就等于客戶的價值加上凈現(xiàn)金流的現(xiàn)值。陳維凱(2013)認為對互聯(lián)網(wǎng)企業(yè)的價值評估要充分考慮自身的特點,在詳實考慮進無形資產(chǎn)的基礎(chǔ)上靈活地使用實物期權(quán)法、風(fēng)險資產(chǎn)評估法或者股票價值折現(xiàn)評估法等多種方法。

二、網(wǎng)貸企業(yè)價值評估

互聯(lián)網(wǎng)借貸平臺企業(yè)屬于新興事物,對其研究多集中在風(fēng)險水平的分析上,對其價值進行評估的文獻比較少。Berger(2009)對網(wǎng)貸平臺的特點進行了分析,從其減少借貸雙方信息不對稱降低信貸成本和宏觀發(fā)展的角度認為,傳統(tǒng)的信貸業(yè)務(wù)會逐步被網(wǎng)絡(luò)信貸擠占份額。這樣對網(wǎng)貸平臺的評估就應(yīng)該更多地考慮企業(yè)的成長性。北京工業(yè)大學(xué)王燕均和北京郵電大學(xué)王寧與山東工商學(xué)院合作了P2P網(wǎng)貸企業(yè)價值評估的專項研究,通過較為詳實的網(wǎng)絡(luò)信貸平臺數(shù)據(jù)對估值方法進行了可行性分析,認為使用布萊克-斯圖爾特期權(quán)模型比傳統(tǒng)的現(xiàn)金流折現(xiàn)模型更加合理。觀研天下信息咨詢公司的《中國網(wǎng)絡(luò)借貸市場運營態(tài)勢和投資價值評估報告2013-2017》從網(wǎng)貸企業(yè)所處的生命周期、產(chǎn)業(yè)鏈和行業(yè)附加值等方面對網(wǎng)貸企業(yè)的價值進行了分析。

對于新興的P2P網(wǎng)絡(luò)借貸行業(yè)來說,哪些指標對企業(yè)的成長性、價值判斷更加具有指導(dǎo)意義,到目前為止還沒有過具體的相關(guān)研究。這種非財務(wù)指標的特殊性也增加了全面評估網(wǎng)絡(luò)信貸企業(yè)的價值指標體系的難度。

P2P網(wǎng)貸平臺企業(yè)的非財務(wù)指標,體現(xiàn)為互聯(lián)網(wǎng)和金融行業(yè)二者的結(jié)合。在目前的網(wǎng)貸企業(yè)評級網(wǎng)站例如網(wǎng)貸天眼、網(wǎng)貸之家等多收集了投資人數(shù)、貸款人數(shù)、滿標速度、累計貸款余額、未來待收、借款來源分布等非財務(wù)指標來評估了平臺的活躍程度和資金風(fēng)險等方面的狀況。而在對企業(yè)的商業(yè)價值進行評估時,所采用的非財務(wù)指標需要考慮更多方面,包括了成長性,企業(yè)背書等方面狀況。

面對P2P網(wǎng)絡(luò)信貸企業(yè)價值評估過程中出現(xiàn)的全面評估困難、成長性難以確定、未知性較大和非財務(wù)指標較多的問題,以及成本法、收益法、市場法、實物期權(quán)法等傳統(tǒng)評估方法無法科學(xué)有效地對P2P網(wǎng)絡(luò)信貸企業(yè)進行價值評估,本文將引入股票價值折現(xiàn)分析模型(DEVA模型)進行研究,然后基于此模型,對P2P網(wǎng)絡(luò)信貸企業(yè)進行價值評估。

三、運用DEVA模型對P2P網(wǎng)絡(luò)信貸企業(yè)進行價值評估

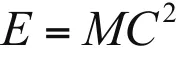

股票價值折現(xiàn)分析模型(DEVA模型)是由Morgan Stanley前任首席分析師Mary Meeker于1995年在《The Internet Report》中提出的。Mary Meeker認為,互聯(lián)網(wǎng)企業(yè)具有很強的開放性、動態(tài)性和輕資產(chǎn)性,其盈利特點也與傳統(tǒng)行業(yè)有著很大的差異,主要體現(xiàn)在其盈利模式的多元性和中間性。而且在互聯(lián)網(wǎng)企業(yè)進行價值創(chuàng)造和成長發(fā)展過程中,用戶資源始終是互聯(lián)網(wǎng)企業(yè)最關(guān)鍵的資源,同時是互聯(lián)網(wǎng)企業(yè)進行價值創(chuàng)造的根本源泉。在一定意義上互聯(lián)網(wǎng)企業(yè)的盈利過程就是建立在對用戶資源的深入挖掘和有效利用中的。Mary Meeker又根據(jù)摩爾定律,提出了互聯(lián)網(wǎng)產(chǎn)品的價格會隨著時間呈指數(shù)式下降,而互聯(lián)網(wǎng)產(chǎn)品乃至互聯(lián)網(wǎng)企業(yè)的經(jīng)濟價值卻隨著時間呈指數(shù)式增長。在上述觀點的基礎(chǔ)上,Mary Meeker得出了股票價值折現(xiàn)分析模型(DEVA模型)。具體而言,DEVA模型是在對企業(yè)進行價值評估時,把企業(yè)的財務(wù)和經(jīng)營成本等財務(wù)數(shù)據(jù)平攤到每個用戶,對用戶的固有價值進行評估,然后量化用戶之間的互動價值作為企業(yè)的附加價值,進而得到企業(yè)的經(jīng)濟價值。DEVA模型反映的是規(guī)模經(jīng)濟,而P2P網(wǎng)絡(luò)信貸企業(yè)可以認為是企業(yè)規(guī)模的擴大,增加了經(jīng)濟效益。DEVA模型的具體公式如下所示:

E指的是被評估P2P網(wǎng)絡(luò)信貸企業(yè)經(jīng)濟價值;M指的是單個客戶的投入初始資本:C代表單個客戶的價值。

在運用DEVA方法前我們首先要對方法的幾個前提假設(shè)進行分析。第一,持續(xù)經(jīng)營假設(shè)。也就是說假設(shè)企業(yè)能夠繼續(xù)的生存下去、不斷經(jīng)營,不存在倒閉或者關(guān)停的情況,也不會有大幅削減業(yè)務(wù)的現(xiàn)象。只有在持續(xù)經(jīng)營的情況下,對P2P網(wǎng)絡(luò)信貸企業(yè)的價值評估才可以正常準確地進行下去。第二,有效市場假設(shè)。也就是說資本市場上的價格信息能夠完全反映出企業(yè)的實際價值。本文對企業(yè)進行評估的價值為其市場價值。第三,交易假設(shè)。對于企業(yè)內(nèi)的所有資產(chǎn),無論其用途目的如何,本文都將其所有的資產(chǎn)認定為處于交易狀態(tài)。第四,企業(yè)的普遍適應(yīng)性假設(shè)。在使用此模型時,被評估的企業(yè)需屬于P2P網(wǎng)絡(luò)信貸企業(yè),需具有很強的開放性,且將用戶資源作為最重要的資源。P2P網(wǎng)絡(luò)信貸企業(yè)需在經(jīng)營過程中不斷挖掘其用戶資源的直接經(jīng)濟價值和潛在附加價值。因此,在價值評估過程中,不能依靠財務(wù)報表中的數(shù)據(jù),而是需要將用戶資源進行量化進行價值評估。

相比于成本法簡單地將企業(yè)的有形資產(chǎn)和無形資產(chǎn)進行評估后加總來計算企業(yè)價值。DEVA模型充分的考慮了各種資產(chǎn)的協(xié)同效應(yīng),對協(xié)同效應(yīng)產(chǎn)生的客戶價值進行評估,進而在一定程度上克服了成本法對P2P網(wǎng)絡(luò)信貸企業(yè)的低估問題。而對于收益法無法解決企業(yè)不確定性的問題,DEVA使用的是當前的客戶數(shù)量以及客戶價值,將未來的不確定性問題進行了合理的規(guī)避。目前,市場法對于P2P網(wǎng)絡(luò)信貸企業(yè)而言無法進行實際操作,而DEVA模型卻具有很強的操作性。相對于實物期權(quán)法關(guān)于P2P網(wǎng)絡(luò)信貸行業(yè)的參數(shù)無法確定,DEVA模型的參數(shù)還是相對容易確定的。

四、修正的DEVA模型

在考量每客戶價值的時候,需要體現(xiàn)出P2P網(wǎng)絡(luò)信貸企業(yè)在互聯(lián)網(wǎng)企業(yè)中的特殊性。首先,一般的互聯(lián)網(wǎng)企業(yè)的用戶價值存在一定的差異性,主要體現(xiàn)為用戶的價值基本相同,例如社交平臺公司的用戶價值基本沒有差異。但是P2P網(wǎng)絡(luò)信貸企業(yè)的用戶價值可以明顯分為兩種。特別是中國的P2P網(wǎng)絡(luò)信貸企業(yè),由于大量的廣告宣傳以及各種各樣的P2P網(wǎng)貸企業(yè)吸引著網(wǎng)民進行注冊開戶,然而大量的網(wǎng)民在注冊之后便不再使用賬戶,成為平臺的“僵尸”賬戶,而且這類“僵尸”賬戶占有著大部分比例。但是,P2P網(wǎng)絡(luò)信貸企業(yè)仍然有著一定數(shù)量的有效用戶資源。這部分有效用戶是較為活躍的用戶,其在平臺上進行著有效投資,是P2P網(wǎng)絡(luò)信貸企業(yè)創(chuàng)造價值的源泉。因此在價值評估過程中,本文只考慮企業(yè)的有效用戶資源,對于其他“僵尸”賬戶的價值進行有效忽略。

此外,一般互聯(lián)網(wǎng)企業(yè)的用戶價值是單邊的,多為單邊的用戶價值。而P2P網(wǎng)絡(luò)信貸企業(yè)的用戶價值是雙邊的,且兩邊的用戶資源在P2P網(wǎng)貸平臺上需要進行有效的配合,才能實現(xiàn)P2P網(wǎng)貸運行。因此,在評估用戶價值的時候,充分考慮到了借款利率,因為借款利率在一定程度上反映了借款用戶資源。

因為互聯(lián)網(wǎng)企業(yè)的價值難以評估,而且僅僅依賴基本DEVA模型評估的結(jié)果無法體現(xiàn)出所有的價值,因此本文將引入調(diào)整系數(shù)λ,對基本DEVA模型的評估結(jié)果進行調(diào)整。由于國內(nèi)沒有P2P網(wǎng)絡(luò)信貸企業(yè)上市,在缺乏相關(guān)財務(wù)數(shù)據(jù)的情況下,本文采用唯一一家P2P上市公司美國Lending Club的數(shù)據(jù)進行計算。Lending Club是世界上最大的P2P網(wǎng)絡(luò)信貸公司。Lending Club的線上P2P信貸平臺為貸款提供審批、定價、服務(wù)和支持業(yè)務(wù),并建立資金的監(jiān)管體系。平臺的操作完全在線沒有分支的基礎(chǔ)設(shè)施,但使用先進的技術(shù)來降低運營成本和保障安全。因此通過這種節(jié)約成本的形式才能向借款人提供低利率的貸款,向投資者提供可觀的回報。Lending Club是世界上最大的P2P網(wǎng)絡(luò)信貸公司,其將銀行系統(tǒng)轉(zhuǎn)化為一個無摩擦的,透明和高效的在線市場。Lending club的業(yè)務(wù)模式是與本文將要評估的愛投資較為相似的。借款人從Webbank得到貸款,WebBank然后將這些債權(quán)打包以后賣給P2P網(wǎng)貸平臺,個人投資者就可以在平臺上投資這些債券。這種模式下,網(wǎng)貸平臺實質(zhì)上就是中間商,投資人在平臺上購買的理財產(chǎn)品,其擔(dān)保對象就是平臺本身。

首先計算出Lending Club的市場價值,再通過DEVA模型得到其評估值。將市場價值與評估價值進行相比得到調(diào)整系數(shù)λ。

Lending Club的創(chuàng)始人在募集了1000萬美元之后,公司得以成立。然后在2014年12月,超過4.5萬有效用戶在平臺上進行投資,交易額超過50億美元。此外在對其用戶進行調(diào)查發(fā)現(xiàn),其僵尸用戶較少,在這里利用M值是合理的。根據(jù)以上數(shù)據(jù),可以得到每有效用戶的價值約為2200美元。Lending Club在2014年12月30日的發(fā)行價為15美元,總股本為3億6110萬,公司市場價值約為54億美元。

DEVA評估值=MCC=10000000/45000×2200×2200=10.76億美元

λ=Lending Club 市場價值/DEVA 評估值=5

在確定λ之后,本文接著對M'進行了修正。基礎(chǔ)的DEVA模型中的M指的是單個客戶投入初始資本,而考慮到“僵尸”用戶的因素,以及Lending Club公司的用戶分析,需要對M值進行一定的修正。最后每用戶價值C也要調(diào)整為每有效用戶C'來進行評估,原因同樣也是“僵尸”用戶的問題。

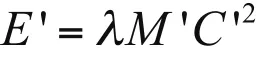

最后將調(diào)整系數(shù)λ代入DEVA模型,得到修正的DEVA模型。修正的DEVA模型公式如下:

E’指的是被評估P2P網(wǎng)絡(luò)信貸企業(yè)的市場價值;M’指的是在對被評估對象進行調(diào)查后根據(jù)僵尸賬戶比重進行調(diào)整的有效客戶投入初始資本;C’代表每有效客戶的價值;λ為調(diào)整系數(shù),代表著被評估P2P網(wǎng)絡(luò)信貸企業(yè)市場價值與模型評估價值E的比值。

運用修正的DEVA模型進行價值評估,具有以下幾個優(yōu)點:第一,運用修正的DEVA模型充分考慮了無形資產(chǎn),客戶價值的評估以及M’值都在一定程度上進行了反映。第二,不再以單純的財務(wù)報表來對互聯(lián)網(wǎng)企業(yè)進行價值評估,不會出現(xiàn)大幅低估的現(xiàn)象。第三,具有很強的開放性和動態(tài)性。修正的DEVA模型充分考量了行業(yè)的特點,而不僅僅局限于企業(yè)自身,并且充分研究了用戶之間的協(xié)同關(guān)聯(lián)價值。

五、采用修正的DEVA模型對“愛投資”價值評估

(一)“愛投資”的分析

2013年3月31日,愛投資在線投融資平臺上線,其隸屬于安投融(北京)網(wǎng)絡(luò)科技有限公司,公司注冊資本為1500萬元。目前,安投融(北京)網(wǎng)絡(luò)科技有限公司旗下的愛投資在線投融資平臺中理財產(chǎn)品主要包括“愛擔(dān)保”、“愛保理”、“愛融租”,并擁有較完善的風(fēng)控體系、優(yōu)秀的管理團隊和品牌。2014年6月20日,愛投資在線投融資平臺榮獲第三屆中國財經(jīng)峰會·2014行業(yè)最具影響力品牌獎。2015年1月愛投資在線投融資平臺榮獲第三屆金融行業(yè)評選最佳互聯(lián)網(wǎng)金融平臺大獎。2015年6月12日,上市公司春興精工(002547)宣布收購P2P平臺愛投資運營方安投融(北京)網(wǎng)絡(luò)科技有限公司51%的股權(quán)。

在為公司進行價值評估時,首先應(yīng)對企業(yè)進行SWOT分析。評估企業(yè)的外部環(huán)境和內(nèi)部能力,以潛在用戶這一角度來辨別企業(yè)現(xiàn)有的所有優(yōu)勢、劣勢、機會和威脅(SWOT)。外部分析主要是認真檢視會影響企業(yè)業(yè)績和競爭地位的那些外部要素,包括經(jīng)濟和行業(yè)環(huán)境。內(nèi)部分析考慮的是企業(yè)的能力,包括生產(chǎn)能力和效率,推廣、銷售和渠道的效率,技術(shù)能力,產(chǎn)品深度、品質(zhì)以及現(xiàn)有的管理層和雇員。“愛投資”的優(yōu)勢有:國企中援應(yīng)急公司對“愛投資”進行了戰(zhàn)略投資;“愛投資”擁有五層風(fēng)險控制體系,篩選合作機構(gòu)、分散管理區(qū)域、審查借款企業(yè)、完善貸后檢查、建立風(fēng)險對沖;擁有71個合作保障機構(gòu)(包括融資性擔(dān)保公司、商業(yè)保理公司等),對資金進行全面擔(dān)保;信息安全由SSL安全加密技術(shù)保障,資金安全由專業(yè)第三方支付實現(xiàn),進而保障資金安全;管理團隊均為來自知名企業(yè)的精英;品牌和聲譽優(yōu)勢較強;《關(guān)于促進互聯(lián)網(wǎng)金融健康發(fā)展的指導(dǎo)意見》等互聯(lián)網(wǎng)金融規(guī)范文件發(fā)布,給較大的P2P網(wǎng)絡(luò)信貸企業(yè)帶來了更好的發(fā)展環(huán)境。劣勢:發(fā)展時間較短;僅以企業(yè)作為借款客戶,存在著很大的局限性。機會:《關(guān)于促進互聯(lián)網(wǎng)金融健康發(fā)展的指導(dǎo)意見》出臺,對其他中小P2P網(wǎng)絡(luò)信貸企業(yè)進行限制,規(guī)范了P2P網(wǎng)貸市場。春興精工等投資者對“愛投資”的注資,提升了公司的競爭實力。威脅:P2P網(wǎng)絡(luò)信貸企業(yè)具有很強的網(wǎng)絡(luò)外部性,超大型的P2P網(wǎng)絡(luò)信貸企業(yè)對其業(yè)務(wù)的擴張帶來壓力;騰訊、阿里巴巴等“互聯(lián)網(wǎng)巨鱷”已經(jīng)建立和正在建立的互聯(lián)網(wǎng)銀行對其產(chǎn)生業(yè)務(wù)上的沖擊;中國股市的快速發(fā)展,使的用戶數(shù)量相對難以拓展。總之,“愛投資”雖然作為一個大型P2P網(wǎng)絡(luò)信貸公司,且發(fā)展速度非常快速,但其面對的挑戰(zhàn)也是相當多的。

安投融(北京)網(wǎng)絡(luò)科技有限公司獨立擁有著愛投資在線投融資平臺,且此平臺業(yè)務(wù)為“愛投資”的主營業(yè)務(wù),其他業(yè)務(wù)在本文的評估過程中可以忽略不計。因此在對“愛投資”的價值評估主要側(cè)重于愛投資在線投融資平臺,也就是愛投資P2P網(wǎng)絡(luò)信貸平臺。愛投資P2P網(wǎng)絡(luò)信貸平臺的交易量具有以下特點:與同行業(yè)其他企業(yè)相比,其交易量數(shù)額大;交易量的增長速度呈快速增長趨勢,且增長速度逐漸加快。“愛投資”成立以來的交易量如下表所示。

如圖5-1所示,“愛投資”自成立以來,其業(yè)務(wù)有著穩(wěn)定快速的發(fā)展,并且其發(fā)展速度符合互聯(lián)網(wǎng)企業(yè)的特點。在成立的第一年業(yè)務(wù)發(fā)展較慢,但在平臺成立第二年中,交易量快速增長。第二年的平臺交易量是第一年的2倍多。“愛投資”這種快速發(fā)展的狀態(tài)是符合互聯(lián)網(wǎng)企業(yè)發(fā)展現(xiàn)狀的,運用修正的DEVA是可以的。

(二)“愛投資”的評估

P2P網(wǎng)絡(luò)信貸企業(yè)具有著互聯(lián)網(wǎng)屬性和金融屬性。但是由于國內(nèi)大部分P2P網(wǎng)絡(luò)信貸企業(yè)成立時間較短,且處于虧損狀態(tài)或微盈利狀態(tài),因此在這里也無法使用市盈率和市凈率對P2P網(wǎng)絡(luò)信貸企業(yè)進行估值。在評估過程中,需要更多地關(guān)注互聯(lián)網(wǎng)屬性,而對于其金融屬性也要有所體現(xiàn)。而“愛投資”也具有這種特點,所以要選擇一種創(chuàng)新的評估模型來進行衡量,本文將在此用修正的DEVA模型來對“愛投資”進行價值評估。

圖5-1 “愛投資”歷年交易量

首先對M’進行評估。由于上市公司春興精工(002547)在2015年6月12日宣布收購P2P平臺愛投資運營方安投融(北京)網(wǎng)絡(luò)科技有限公司51%的股權(quán)。根據(jù)半年報中6月30日的數(shù)據(jù)顯示,累計成交額約為73.4億元,用戶平均投資金額為67645元。通過以上兩個數(shù)據(jù),可以很容易地得到有效用戶數(shù)量約為10900位。在對愛投資的僵尸用戶比例調(diào)查后,發(fā)現(xiàn)僵尸用戶占總用戶的十倍甚至更高,同時與Lending Club公司進行比較發(fā)現(xiàn),需要對M’進行一個十分之一的倍數(shù)調(diào)整。此外結(jié)合安投融(北京)網(wǎng)絡(luò)科技有限公司的注冊資本1500萬元與有效用戶數(shù)量的比值,得到M’值約為138。

接下來對客戶價值進行評估。在這里本文同樣是根據(jù)“愛投資”發(fā)布的2015年半年報的內(nèi)容,截止到2015年6月30日,愛投資在線投融資平臺累計成交額約為73.4億元,上線項目融資額為62.1億元,通過上述兩個數(shù)據(jù)可以輕松地得到上線企業(yè)的融資成本約為18.2%。根據(jù)2015年愛投資半年報中,用戶的平均投資金額67645萬元。而對于用戶的市場價值,可以通過上線企業(yè)的融資成本18.2%與項目的平均收益率13.7%之差,并扣除擔(dān)保費用大約1.5%,計算得出結(jié)果大約為3%。最后結(jié)合用戶的平均投資金額68637萬元,評估得到每有效用戶價值大約為1580元。

然后通過對愛投資是安投融(北京)網(wǎng)絡(luò)科技有限公司分析發(fā)現(xiàn),P2P網(wǎng)絡(luò)信貸業(yè)務(wù)是其最主要的業(yè)務(wù),其他業(yè)務(wù)所占比重非常小,在這里可以對其他業(yè)務(wù)進行忽略,同時也便于充分體現(xiàn)P2P網(wǎng)絡(luò)信貸企業(yè)的價值評估過程。

最后根據(jù)修正的DEVA模型,利用上述求得的λ、M’和C’數(shù)值,進而得到“愛投資”公司的市場價值,如下所示。

E’=λM’C’C’=5×138×1580×1580=17.22億元

總之,在2015年6月30日對安投融(北京)網(wǎng)絡(luò)科技有限公司的價值評估結(jié)果約為17.22億。這一結(jié)果略高于春興精工收購“愛投資”15億的估值,但之間相差并不大,僅有15%的差距。這又在一定程度上證明了本文的評估結(jié)果是科學(xué)合理的。

不過在這里本文也要對評估價值結(jié)果略高于春興精工對“愛投資”的估值的原因進行解釋,主要原因有以下兩點。首先,調(diào)整系數(shù)λ使用的是美國唯一一家P2P上市公司Lending Club的數(shù)據(jù),Lending Club作為世界上最大且最成熟的P2P網(wǎng)絡(luò)信貸企業(yè),是其他一般的P2P網(wǎng)絡(luò)信貸企業(yè)無法相比的,利用其數(shù)據(jù)計算得來的λ值必然會較高。但是正因為Lending Club公司的特點,因此用此系數(shù)評估的企業(yè)價值可以作為企業(yè)的最高價值來考慮,對企業(yè)進行兼并收購具有很強的指導(dǎo)意義。此外,由于春興精工的主營業(yè)務(wù)是通訊系統(tǒng)設(shè)備、汽車、航空等精密鋁合金結(jié)構(gòu)件的制造、銷售及服務(wù),與P2P網(wǎng)絡(luò)信貸行業(yè)沒有直接關(guān)系,對“愛投資”的估值存在著低估的可能性。因此,本文對“愛投資”的價值評估結(jié)果是較為合理的。

六、研究結(jié)論

近年來,中國經(jīng)濟高速的增長以及國內(nèi)金融市場的蓬勃發(fā)展,使得國內(nèi)P2P網(wǎng)絡(luò)信貸行業(yè)發(fā)展迅速。同時P2P網(wǎng)絡(luò)信貸行業(yè)的并購重組也愈演愈烈,而對企業(yè)的價值評估隨之也越來越重要。本文在研究分析了傳統(tǒng)價值評估方法之后,發(fā)現(xiàn)傳統(tǒng)的方法已經(jīng)不適用于P2P網(wǎng)絡(luò)信貸企業(yè)。因此本文在DEVA模型的基礎(chǔ)上,結(jié)合金融行業(yè)的特點,使用修正的DEVA模型對P2P網(wǎng)絡(luò)信貸企業(yè)進行價值評估。本文并以“愛投資”為例,將修正的DEVA模型用作評估實踐。

通過我們對Lending Club市場價值的計算,并通過基本的DEVA模型得到了Lending Club評估值大致為10.9億美元,將市場價值與評估價值進行相比得到調(diào)整系數(shù)λ為5,從這個數(shù)據(jù)出發(fā),結(jié)合愛投資公司的數(shù)據(jù),估計出融資成本大致等于18.2%,最終確定愛投資平臺的年有效用戶價值為1580元,利用修正的DEVA方法,我們計算得到愛投資公司的價值大致等于17.22億元人民幣。

[1]施金龍, 李紹麗. 企業(yè)價值評估方法綜述與評價[J]. 江蘇科技大學(xué)學(xué)報(社會科學(xué)版), 2009. 01: 81-83.

[2]譚三艷. 企業(yè)價值評估方法研究[J]. 財會通訊, 2009.23: 33-36.

[3]徐愛農(nóng), 曹中. 我國企業(yè)價值評估中的相關(guān)問題研究[J]. 商業(yè)研究, 2009. 10: 94-97.

[4]梁美健, 吳慧香. 考慮協(xié)同效應(yīng)的并購目標企業(yè)價值評估探討[J]. 北京工商大學(xué)學(xué)報(社會科學(xué)版), 2009. 06: 96-99.

[5]俞富坤. 企業(yè)價值評估的發(fā)展和方法[J]. 農(nóng)村經(jīng)濟與科技,2009,12:60-62.

[6]劉任重. 基于企業(yè)價值評估的DCF與RIV定價模型的比較[J]. 統(tǒng)計與決策, 2013. 02: 59-61.

[7]杜娜. 期權(quán)法在企業(yè)價值評估中的應(yīng)用[J]. 對外經(jīng)貿(mào),2013. 02: 113-114.

[8]王景升. 企業(yè)價值評估的理論與方法研究[J]. 理論界,2005. 12: 228-230.

[9]盧勇, 虎林. 西方企業(yè)價值評估理論及在我國證券市場中的適用性[J]. 金融理論與實踐, 2005. 01: 57-59.

[10]王煥梅. 基于自由現(xiàn)金流量的企業(yè)價值評估模型[J].科技創(chuàng)業(yè)月刊, 2007. 05: 35-37.

[11]王欣. 基于客戶關(guān)系價值的企業(yè)價值評估[J]. 商業(yè)時代, 2007. 36: 40-41.

[12]顏莉, 黃衛(wèi)來. 初創(chuàng)期高新技術(shù)企業(yè)價值評估研究[J].研究與發(fā)展管理, 2007. 06: 92-99.

[13]趙新華, 萬威武. 實物期權(quán)在企業(yè)價值評估中的應(yīng)用框架分析[J]. 經(jīng)濟師, 2003. ,08: 166-202.

[14]齊安甜, 張維. 基于成長期權(quán)的企業(yè)價值評估模型[J].管理工程學(xué)報, 2003. 01: 65-69.

[15]馮耕中,吳月琴,于洋. 新興網(wǎng)絡(luò)企業(yè)價值評估研究述評[J]. 預(yù)測, 2003. 05: 66-70.

[16]費良成. 企業(yè)價值評估發(fā)展趨勢[J]. 中國資產(chǎn)評估,2000. 04: 21-24+47.

[17]文靜. 高新技術(shù)企業(yè)價值評估的研究[J]. 商業(yè)研究,2004. 21: 12-14.

[18]吳海波. 基于自由現(xiàn)金流量的企業(yè)價值評估方法分析[J]. 湖北師范學(xué)院學(xué)報(哲學(xué)社會科學(xué)版), 2011. 01: 71-73.

[19]齊潔. 例析EVA企業(yè)價值評估方法的應(yīng)用[J]. 財政監(jiān)督, 2011. 11: 53-55.

[20]尹笑雯. 收購中的企業(yè)價值評估研究——以小天鵝為案例[J]. 生產(chǎn)力研究, 2010. 06: 210-212+219.

[21]劉俊枝. 試論證券市場中的企業(yè)價值評估[J]. 經(jīng)濟師,2010. 12: 67-69.

[22]宗義湘, 陳宇, 張潤清. 企業(yè)價值評估方法評價[J]. 河北農(nóng)業(yè)大學(xué)學(xué)報(農(nóng)林教育版), 2002. 01: 48-50.

[23]孫哲. 企業(yè)價值評估中的收益法研究[J]. 現(xiàn)代商業(yè),2014. 27: 247-248.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

商用汽車(2016年11期)2016-12-19 01:20:16

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25

- 中國資產(chǎn)評估的其它文章

- 北京地區(qū)資產(chǎn)評估師職業(yè)資格證書及執(zhí)業(yè)會員證書頒發(fā)儀式在京舉行

- 淺析《科學(xué)技術(shù)研究項目評價通則》對技術(shù)類資產(chǎn)價值評估的借鑒作用

- 知識產(chǎn)權(quán)質(zhì)押評估的基本要素特殊性分析及案例

- 中國資產(chǎn)評估協(xié)會舉行座談會熱烈慶祝《資產(chǎn)評估法》審議通過

- 估值判斷中的錨定效應(yīng)研究

- 規(guī)范資產(chǎn)評估信息披露 促進行業(yè)健康發(fā)展

——基于北京轄區(qū)資產(chǎn)評估機構(gòu)及上市公司的調(diào)查報告