政府干預、所有權與戰略性新興產業自主創新效率研究

2016-06-25 01:47:20李小靜孫文生

河北經貿大學學報 2016年3期

李小靜+孫文生

摘要:當今世界,自主創新已成為高新技術及新興事業發展的核心與關鍵。而自主創新的效率又受到外部制度和內部制度的影響。運用因子分析法和DEA-BCC模型分別對政府干預(外部制度)和所有權(內部制度)與戰略性新興產業自主創新效率進行測度,結果表明不同所有權形式對戰略性新興產業自主創新效率影響的方式和程度各有差異,政府干預扮演著“援助之手”的角色。

關鍵詞:政府干預;所有權;戰略性新興產業;自主創新效率;新技術;新興產業;創新效率;規模效率

中圖分類號:F062.4 文獻標識碼:A 文章編號:1007-2101(2016)03-0089-07

一、引言

在當今世界新技術、新產業迅猛發展的背景下,各國紛紛把新興產業發展作為引領未來經濟發展最重要的牽引力。自主創新是戰略性新興產業發展的核心和關鍵,如何提高戰略性新興產業自主創新效率,掌握更多的關鍵技術的自主知識產權,搶占新一輪經濟和科技發展制高點,成為政府和學界討論的熱點。

與研發投入、物質或人力資本積累相比,制度是決定技術進步及經濟增長的最基本因素(赫爾普曼,2004)。制度體系對創新過程、創新能力以及創新價值具有巨大的影響力(Steven,Catherine,2003),其創新能顯著改善技術的流動效率,使與先進技術相關聯的生產活動得以正常運行(North,1994)。政府干預是制度對企業影響最直接的外在表現,轉軌期間,政府在企業中扮演著無為之手、幫助之手或掠奪之手的角色(Frye,Shlerfer,1997)。所有權結構是企業最基本的制度安排(張維迎,1999)。受各種歷史路徑依賴的影響,企業中不同性質的所有者會對企業施加不同的制度壓力,導致企業的創新戰略決策過程與創新方式均不同(Xu,Zhang,2008)。可見,戰略性新興產業自主創新效率的提高,離不開外部(政府干預)制度和內部(所有權)制度因素的協同作用。

以往多用專利數、新產品銷售收入、工業總產值來表示自主創新,關于自主創新效率的研究主要集中研發效率上,忽視了生產性投入要素的作用,加上戰略性新興產業目前還沒有專門的統計數據,因而關于其自主創新效率測度的研究鮮有。國內外相關研究主要從公司治理角度研究所有權對R&D績效(Lee,ONeill,2003)、企業績效的影響(Tylecote, Conesa,1999;Carney,2005;溫軍,馮根福,2012),政府干預與企業績效的關系(Wang Jiwei,2002;陳信元,黃俊,2007)。然而,這些研究往往只選擇一種所有權形式進行分析,例如,股權集中度(Shleifer, Vishny,1995)、機構所有權(Hoskisson et al.,2002)、外資所有權(David et al.,2006)、國有與非國有所有權(Keister,Hodson,2009)等,缺乏將不同所有權形式納入一個框架內分析其與企業自主創新關系的研究。政府干預變量多用樊綱指數、企業是否為政府直接控股(陳信元等,2007),實際控制企業的政府行政級別(屈文洲,2008),企業所有權性質(方軍雄,2008)等變量來表示,這些變量均從微觀企業層面變量反映政府干預行為,缺乏從宏觀層面反映政府扶助、政策支持等干預行為。

與以往研究不同,本文從內部和外部制度因素協同作用角度出發,運用因子分析法,從微觀和宏觀層面選擇政府干預指標,綜合測度了政府干預變量,克服了以往研究中采用單一微觀變量的片面性;從自主創新既是生產過程(考慮其生產性投入要素的作用)又是知識創造過程來考慮投入產出指標,運用DEA—BCC模型測定了戰略性新興產業自主創新效率;并對所有權變量進行細分;將政府干預、所有權與自主創新效率納入同一理論模型中,深入分析和探討了政府干預和所有權影響戰略性新興產業自主創新效率的微觀機理,在微觀層面為該領域研究提供更細致的經驗證據。

二、理論分析和假設

(一)政府干預與戰略性新興產業自主創新效率

轉軌經濟時期,我國市場機制尚不健全,難以完全依靠市場競爭引導戰略性新興產業的自主創新,而政府通過對新興產業的重點扶持,為其提供產業扶持基金、各種政府補貼和稅收減免等科技政策的激勵,能夠間接引導市場化程度不高國家的企業技術創新(Amsden,1989;Haggard,1994;Motohashi,Yun,2007)。戰略性新興產業的上市公司中,有相當部分為政府直接控股,政府可以通過主導企業的日常經營,將自己的意愿轉嫁給企業。同時,國家干預有利于促進國家初始創新的基礎建設發展,為戰略性新興產業自主創新提供研發的基礎保障。以往經驗表明,無論是發達國家還是發展中國家,政府均對企業創新具有促進作用(Kole,Mulherin,1997;Sun et al.,2002)。據此提出假設H1:政府干預與戰略性新興產業自主創新效率正相關。

(二)股權集中度與戰略性新興產業自主創新效率

適度集中的所有權,有利于幾個大股東力量在董事會的制衡(Kang,Kim,2012),并對經理實施有效的監督,對公司的研發和創新發展等戰略決策起著決定性作用(Hill,Snell,1988;Baysinger,1991;Belloc,2010),有利于企業技術創新效率的提高。然而,股權的過度集中往往會產生“內部人控制”的問題,公司控股股東可能在行使控制權時獲取隱形收益,即大股東的“塹壕效應”,侵犯中小股東的利益,因此股權過度集中不利于解決企業技術創新中的代理問題,容易出現與企業研發支出負相關的現象(Yafeh,Yosha,2003)。據此提出假設H2:股權集中度與戰略性新興產業自主創新效率存在“倒U型”關系。

(三)內部人所有權與戰略性新興產業自主創新效率

Jensen和Meckling(1976)首次提出“利益趨同效應”,并認為內部人持股比例與公司績效呈正相關關系,并得到大量驗證(McConnell,Servaes,1990;Chang,Hong,2000;Gompers et al.,2010;Suk et al.,2011)。企業內部人往往比外部股東更加了解企業的狀況,更容易獲得內部信息。作為內部人主體的經理和大股東決定著企業的戰略決策和經營管理,更可能投資于保持企業穩定性和可持續發展的長期研發項目,對研發采取支持激勵的態度,其持股比例的增加對企業創新具有積極促進作用(Chang et al.,2006);此外,企業員工期望尋求技術創新以得到更加穩定的長期勞動合同,而不是短期的回報,從而更積極致力于企業創新。據此提出假設H3:內部人所有權與戰略性新興產業自主創新效率具有正相關關系。

(四)機構所有權與戰略性新興產業自主創新效率

機構所有權不僅對企業績效起到積極促進作用(Del Guercio,Hawkins,1999;劉星,吳先聰,2011),而且對企業的R&D、多樣化等戰略決策具有積極影響(Bushee B.,1998;David et al.,2001;Tihanyi et al.,2003)。機構所有者與企業創新效率之所以具有密切的相關關系,主要原因有:第一,在我國金融市場尚不完善的情況下,機構投資者為戰略性新興產業發展提供大量資金支持;第二,機構投資者不僅要保障企業長遠發展的利益,滿足員工短期利益的需求,而且在內部和外部的利益相關者(政府、董事會、員工和供應商)間發揮著重要的協調作用;第三,機構投資者作為監管者、公司治理和金融市場的研究者,具有信息收集方面的優勢,能夠持續對管理者研發、投資決策等行為起著積極影響作用。據此提出假設H4:機構所有權與戰略性新興產業創新效率有正相關關系。

(五)外資所有權與戰略性新興產業自主創新效率

外資企業不僅為國內公司提供金融資金,而且能夠提供先進的技術、創新資源、特定的創新和管理知識(Chibber,Majumdar,1999;Khanna,Palepu,2000;Douma et al.,2006),為國內企業發展技術和創新能力提供了有價值的模式,鼓勵了國內企業的創新活動。同時,外國投資者也鼓勵國內合作者利用他們所有權的股票作為杠桿,投資于更多的技術開發(Chang et al.,2006),往往比國內企業更具有創新性(Falk,2008)。戰略性新興產業作為我國轉軌經濟期的主導產業,引入外資股東更有利于先進技術的引入、技術轉移、技術合作和管理資源分享,促進尖端技術的創新突破、提高企業自主創新效率。據此提出假設H5:外資所有權與戰略性新興產業自主創新效率有正相關關系。

三、研究設計

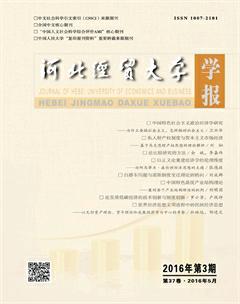

(一)變量測算

(三)樣本和數據來源

按照戰略性新興產業概念股的劃分方式,本文選取滬深證券交易所公開的七大類戰略性新興產業的上市公司2009—2011年數據為樣本。原因主要是:(1)目前,我國戰略性新興產業還沒有專門的統計數據,很難收集未上市戰略性新興產業公司的相關數據;(2)由于2007年,新的會計準則對研究開發費用的處理進行了改革。大多數上市公司2009年年度報告才開始在“管理費用”中列支研發費用。

專利數據來自國家知識產權局在線數據庫。研發指標數據來自于邁博匯金網站各戰略性新興產業上市公司年度報告。所有權、政府干預變量通過國泰安數據庫、色諾芬數據庫相關數據計算得到。剔除相關數據不全以及ST的樣本公司,最終有效樣本包含266家企業,其中包括43家新一代信息技術企業,81家節能環保企業,32家高端裝備制造企業,26家生物醫藥企業,32家新能源企業,42家新材料企業,10家新能源汽車企業。

四、實證檢驗和分析

(一)描述性統計

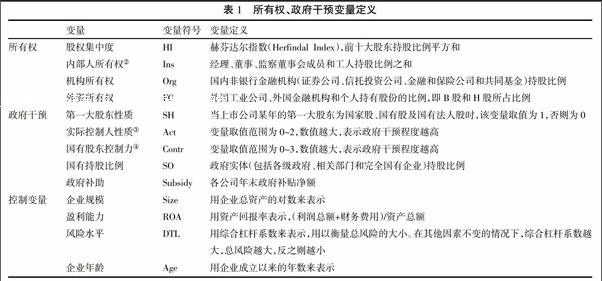

表2為樣本研究變量的描述性統計量。由表2可以看出,戰略性新興產業平均規模效率要高于綜合技術效率和純技術效率,綜合技術效率均值最低;股權集中度較高,平均為53.6%,內部人所有權和機構所有權平均比例接近,外資所有權在所有所有權構成中份額最少,對自主創新效率影響可能會較小,具體還需要進一步模型的檢驗證明。由企業平均年齡8.4可看出,這些企業都屬于新興企業,因而風險水平相對較高,風險水平差距較大。

(二)模型檢驗

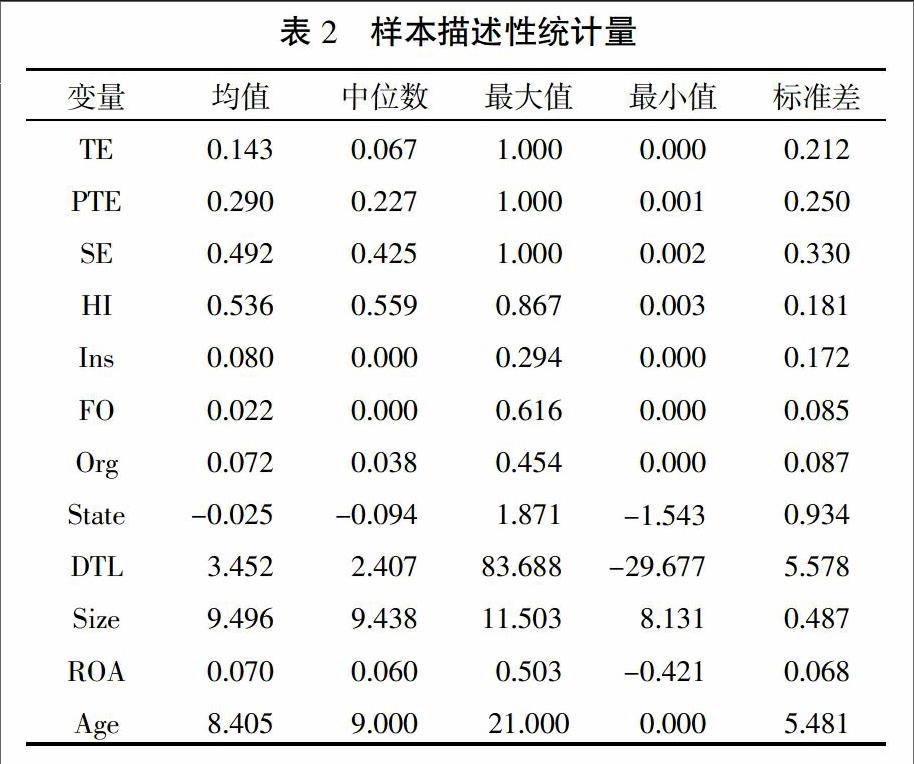

由于本文數據為時間短、截面多的平衡面板數據,橫截面個數遠大于時序個數,此時運用OLS估計可能會產生結果失真,因而為了消除橫截面的異方差性,采用截面加權估計法(Cross Section Weights,CSW)估計模型(1-6)。本文通過F檢驗、LM檢驗和Hausman檢驗,證明模型適合用固定效應模型,結果及相關檢驗統計量見表3。由表3可以看出:

1. 各個模型的Hausman檢驗結果證明模型適合采用固定效應模型,F檢驗和調整后的R2說明模型整體擬合較好。

2. 政府干預與綜合技術效率、純技術效率呈顯著正相關關系,驗證了假設1。然而與以往研究不同,由模型(6)可見,政府干預與規模效率呈明顯倒U型曲線關系。說明在戰略性新興產業發展初期,政府主導其發展方向,并對其自主創新提供各種補貼和政策優惠,因而綜合技術效率和純技術效率得以明顯增加;然而政府干預達到一定程度,反而限制企業的市場化過程和規模化經營,因而導致規模效率降低。

3. 股權集中度與自主創新效率均無明顯線性相關關系,呈現明顯倒U型曲線關系。這說明適度集中的所有權,使得企業在降低與創新相關的代理成本和簽約成本方面是有效的,當股權過于集中時容易出現“內部人控制”現象,從而導致股權集中度與研發效率負相關的現象,反而制約創新的發展,因而呈現倒U型曲線的關系,驗證了假設2。

4. 內部人所有權與戰略性新興產業自主創新效率均呈現明顯的正相關關系。驗證了假設3,這與以往研究結果相一致。這說明作為內部人主體的經理和董事決定著企業的戰略決策和經營管理,更加重視研發及創新的投入,其持股比例的增加會對企業自主創新效率產生積極影響。

5. 機構所有權對綜合技術效率和純技術效率呈現明顯正相關關系,驗證了假設4。然而其對規模技術效率呈現顯著負相關關系。這說明機構投資的增加會促進自主創新效率的提高,但同時會增加其監督和管理成本,加上監督機制的不完善,將阻礙企業進一步擴大研發規模,從而影響創新規模效率。

6. 外資所有權與自主創新各技術效率均無顯著二次曲線關系,與規模效率無顯著相關關系,而與綜合技術效率和純技術效率有明顯負相關關系。假設5沒有被驗證,原因可能是:第一,外資持股不利于企業的財務冗余資源流向研發投資活動,外資進入抑制本土企業創新的力度較強,對企業技術創新起到一定阻礙作用;第二,我國戰略性新興產業B股、H股市場外資持股比例較低,近三年平均持股比例為2%,遠遠低于其他所有權構成比例,說明外資引入較少,導致其對自主創新效率影響較弱,甚至負相關的現象;第三,隨著外資與本土企業技術差距的擴大,加上技術壁壘的制約,使得尖端技術很難通過技術引進、技術轉移方式引入國內企業,比如95%的數控技術、84%的高性能集成電路等還依賴進口;合資企業的子公司,只享用母公司的先進技術,很難獲得母公司的先進復雜技術。

7. 從各控制變量來看,均與企業自主創新效率呈顯著相關關系。其中,企業風險與自主創新技術效率呈顯著負相關關系;企業盈利能力與綜合技術效率和純技術效率呈顯著正相關關系;企業規模與綜合技術效率、規模效率呈顯著正相關關系,與純技術效率呈負相關關系,說明企業規模越大,越容易導致企業研發靈活性不足,代理成本更高,反而阻礙企業純技術效率的提升;企業年齡與戰略性新興產業自主創新綜合技術效率和純技術效率顯著負相關、與規模效率顯著正相關,說明企業年齡越長,企業規模相應增加,但是更容易依賴以往成熟技術,缺乏自主創新動力,資金大多數用于企業發展而不是研發創新,因而導致技術效率降低。可見,戰略性新興產業的上市公司中,規模小而新的企業更具有創新性。

五、結論及建議

(一)結論

1. 在產業發展初期,政府干預在目前特有的制度環境下,可作為弱產權保護機制的一種替代機制,對綜合技術效率、純技術效率具有顯著促進作用,扮演著“援助之手”的角色。然而過度的政府干預會阻礙規模效率的提高。

2. 不同所有權對戰略性新興產業自主創新效率具體影響形式各有差異。股權集中度與自主創新效率呈明顯倒U型曲線關系。適度提高內部人所有權和機構所有權,可以有效減少管理層所有權和員工所有權的代理成本、監督成本,防范道德風險,并激勵員工和管理層積極致力于企業自主創新。外資所有權由于其持股比例低、技術壁壘等原因,導致戰略性新興產業的原創性技術和產品少,缺乏自主創新能力,對自主創新效率產生負向影響。

3. 作為新興產業領域最具市場活力的中小企業,大多數掌握著核心關鍵技術,在創新體系中發揮著重要作用,規模小而新的企業更具有創新性;新興產業發展初期,往往由于技術路線未定,市場需求不明確,創新風險較高,導致企業和政府都不愿承擔創新風險,企業風險與自主創新效率成反比。

(二)政策建議

1. 根據產業發展特點,從戰略高度加以部署,建立以政府為主導的政策引導和保障體系。產業發展初期,政府應繼續增加相應產業扶持基金、技術供給、基礎研究的投入力度,重點放在科技基礎設施和公共技術平臺建設上,培育產學研聯合體,提高原創技術供應能力,促進自主創新技術的利用和擴散,發揮政府對產業發展的導向作用;產業發展后期,應適度減少政府干預程度,發揮市場調節機制作用。

2. 調整和完善所有權結構,形成良好公司治理制度。同時,依靠企業自己研發創新、開發尖端技術、掌握更多關鍵技術的自主知識產權已成為當務之急,傳統產業通過對國外先進技術消化吸收、從仿制到自我設計、直至創新,從而提高技術創新效率的方式,對戰略性新興產業發展已不再適用。

3. 通過政府加大財稅政策的傾斜力度、完善金融投融資政策、強化科技中介服務機構建設、促進企業建立戰略聯盟等措施,建立政府、企業風險分擔機制,分擔戰略性新興產業的創新風險。

注釋:

①由于篇幅有限,數據量過大,用DEA法得到的綜合技術效率、純技術效率、規模效率,因子分析得到的政府干預指標值無法一一列示。

②戰略性新興產業上市公司中均無員工持股,因而本文內部人所有權不包括員工持股比例。

③實際控制人分類標準見國泰安數據庫《中國上市公司股東研究數據庫說明》。實際控制人性質取值標準為:如果屬于國有企業、國有獨資公司、國有資產管理公司、省、地區、縣級及以下政府、國資局、機關事業單位,其中,直接控股股東為國有時,取值為2,為非國有時,取值為1;如果屬于集體所有制企業、私營企業、港澳臺資企業、外商投資企業、中外合資經營企業、外國企業、自然人,取值為0。

④國有股東控制力取值標準:用1、2、3分別表示第一、第二、第三大股東持股比例,若1>50%或1>(2+3)×(1+10%),則認為第一大股東絕對控股,取值為3;若1≤50%且1≤(2+3)×(1+10%),則認為第一大股東相對控股,取值為2;若1≤(2+3);則認為第一大股東股權均衡,取值為1。

參考文獻:

[1]Baysinger B.D.,Kosnik R.D., Turk T.A., Effects of Board and Ownership Structure on Corporate R&D Strategy[J]. Academy of Management Journal,1991,(1):205-214.

[2]Chang,S.J.,Chung,C.,Mahmood,I.P..When and How does Business Group Affiliation Promote Firm Innovation? A Tale of two Emerging Economies[J]. Organization Science,2006,(5):637-656.

[3]Ciaran Driver,Maria Joo,Coelho Guedes. Research and Development,cash flow,agency and governance:UK large companies[J]. Research Policy,2012,(9):1565-1577.

[4]Douma,S.,George,R.,Kabir,R.R.. Foreign and Domestic Ownership,Business Group,and Firm Performance:Evidence from a Large Emerging Market[J]. Strategic Management Journal,2006,(7):637-657.

[5]Falk,M.. Effects of Foreign Ownership on Innovation Activities:Empirical Evidence for Twelve European Countries[J]. National Institute Economic Review,2008,(1):85-97.

[6]Filippo Belloc. Corporate Governance and Innovation:a Survey[J]. Journal of Economic Surveys,2012,(5):835-864.

[7]Lee P.M.,ONeill H.M.. Ownership Structures and R&D Investments of U.S. and Japanese Firms:Agency and Stewardship Perspectives[J]. Academy of Management Journal,2003,(2):212-225.

[8]McConnell J.,Servaes H.. Additional Evidence on Equity Ownership and Corporate value[J]. Journal of Financial Economics,1990,(2):595-612.

[9]Tylecote A,Conesa E.. Corporate Governance,Innovation Systems and Industrial Performance[J]. Industry and Innovation,1999,(1):25-50.

[10]Toshiyuki Sueyoshi,Mika Goto,Yusuke Omi. Corporate Governance and Firm Performance:Evidence from Japanese Manufacturing Industries after the Lost Decade[J].European Journal of Operational Research,2010,(3):724-736.

[11]Yafeh Y and Yoshao O. Large Shareholders and Banks Who Monitors and How?[J]. The Economic Journal,2003,(2):128-146.

[12]陳信元,黃俊. 政府干預、多元化經營與公司業績[J]. 管理世界,2007,(1):92-97.

[13]馬忠,劉宇. 企業多元化經營受政府干預、企業資源的影響[J].中國軟科學,2010,(1):116-127.

[14]溫軍,馮根福. 異質機構、企業性質與自主創新[J]. 經濟研究,2012,(3):53-64.

[15]袁蓉麗,肖澤忠,鄒宏. 金融機構投資者的持股和公司業績:基于股東積極主義的視角[J].中國軟科學,2010,(11):110-122,192.

[16]張海洋,史晉川. 中國省際工業新產品技術效率研究[J].經濟研究,2011,(1):83-96.

責任編輯、校對:秦學詩

Abstract: In today's world, the independent innovation has become the core and key of high technology and the emerging development. And the efficiency of independent innovation got the influence of external and internal institution. By using the factor analysis and DEA-BCC model respectively to measure government intervention system(external)and ownership system (internal) and strategic emerging industrial independent innovation efficiency, the results show that different ownership emerging industries affect strategic innovation efficiency significantly, but the specific impact forms vary; government intervention in the development of strategic emerging industries play a "helping hand" role.

Key words: Government Intervention; Ownership; Strategic Emerging industry; Self-dependent Innovation Efficiency; New Technique; Emerging Industry: Innovation Efficiency; Scale Efficiency

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11