獨立學院會計學專業人才培養現狀與對策

——以天津市獨立學院為例

2016-06-25 07:53:29侯磊宋亞偉

天津中德應用技術大學學報 2016年2期

關鍵詞:對策

侯磊,宋亞偉

(天津商業大學寶德學院國際工商管理系,天津300384)

?

獨立學院會計學專業人才培養現狀與對策

——以天津市獨立學院為例

侯磊,宋亞偉

(天津商業大學寶德學院國際工商管理系,天津300384)

摘要:以調查問卷方式,分別面向企事業單位和會計學專業畢業生展開調研活動,總結天津市獨立學院會計學專業人才培養現狀,探討造成獨立學院會計學專業人才培養質量下降產生的原因,然后從三個方面探索會計學專業人才培養目標的實現路徑,從而降低會計學專業人才培養供需之間產生的矛盾。

關鍵詞:獨立學院;會計學;培養現狀;對策

本文系天津商業大學寶德學院2014年教學研究項目“獨立學院會計學專業學生職業勝任能力培養研究”(項目編號:BD20149205)的階段性研究成果。

目前,隨著獨立學院這種新型辦學模式的應用,進一步促進了高等教育的擴招。截至2015年5月21日,全國高等學校共計2845所,其中普通高等學校2553所(含獨立設置民辦普通高校447所,獨立學院275所,中外合作辦學7所),成人高等學校292所。全國各地舉辦獨立學院的省份有29個,其中天津市獨立學院10個,分別是天津外國語大學濱海外事學院、天津體育學院運動與文化藝術學院、天津商業大學寶德學院、天津醫科大學臨床醫學院、南開大學濱海學院、天津師范大學津沽學院、天津理工大學中環信息學院、北京科技大學天津學院、天津大學仁愛學院、天津財經大學珠江學院,統一由天津市教委主管民辦的本科院校。獨立學院作為高等教育大眾化進程中的新生事物,能否在激烈的高校競爭中站穩腳跟,關鍵在于能否培養出高素質的受市場歡迎的人才。特色是一個學校的核心競爭力,獨立學院只有形成自己的特色,才能在競爭中得以發展。

據麥可思公司發布的《2014年大學生就業藍皮書》中顯示,本科畢業生社會需求量大的前50個職業中,會計位居第二,就業比例為4.6%,僅次于文職人員。然而獨立學院會計學專業本科畢業初期,只有少數畢業生能夠直接從事會計核算等基礎職能性工作,大部分需經過半年或者更長時間職業培訓才能上崗。此問題的關鍵在于獨立學院會計專業人才培養質量達不到崗位相應要求,獨立學院會計教育面臨巨大挑戰。

一、獨立學院會計學專業人才培養現狀

筆者通過調查問卷的形式,確定了兩條研究的路徑:

研究路徑一:企業版調查問卷。該問卷主要針對企事業單位會計人員,共發放50份,回收47分,其中2份答題不完整,有效問卷45份。其中,13男,32女;本科22人,碩士23人;企業33人,事業單位5人,政府7人;工作經驗1~5年22人,5~10年17人,10年以上6人;高級4人,中級職稱27人,初級14人;會計人員33人,出納9人,財務經理3人。通過對這些數據進行分類統計,筆者可以初步分析出天津市各用人單位的會計人才需求情況。

研究路徑二:學生版調查問卷。該問卷主要針對天津市某獨立學院大四年級會計專業在校生,共發放150份,回收150分,其中6份答題不完整,有效問卷144份。通過該數據的統計和分析,筆者可以初步分析出天津市獨立學院會計學大四學生的專業知識結構和能力結構等素質水平。

1.知識技能和自身學習情況的對比

通過對表1的數據分析表明,天津市各用人單位的會計人員認為在知識技能這9個方面對工作的重要性依次遞減。

通過對表2的數據分析表明,天津市獨立學院大四年級會計專業在校生對自身知識學習這10個方面的掌握程度依次遞減。

2.職業技能和個人能力方面的對比

通過對表4的數據分析表明,天津市獨立學院大四年級會計專業在校生對個人能力這10個方面的重要性程度依次遞減。

3.其他方面和個人素質方面的對比

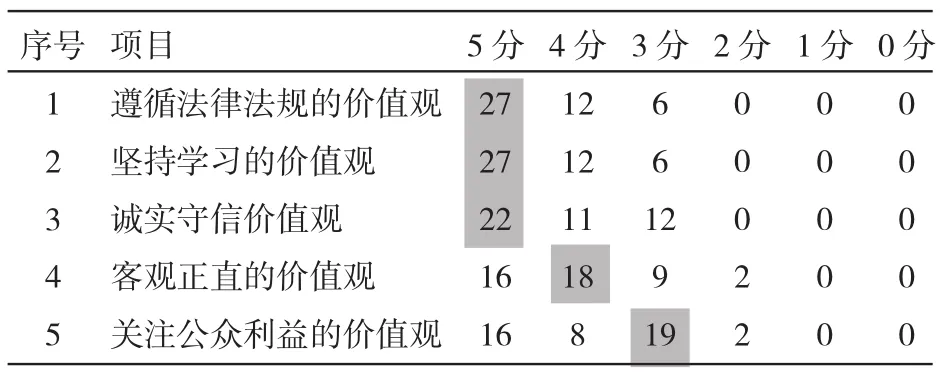

通過對表5的數據分析表明,天津市各用人單位的會計人員認為在其他這5個方面對工作的重要性依次遞減。

通過對表6的數據分析表明,天津市獨立學院大四年級會計專業在校生對個人素質這7個方面的重要性程度依次遞減。

二、獨立學院會計學專業人才培養供需矛盾分析

1.市場人才需求與在校生之間的知識結構存在矛盾

會計專業人才的知識結構要求主要包括會計專業知識和相關拓展知識,具有寬廣的知識基礎和理論視野是業務能力和綜合能力的基礎和先決條件。如表1和表2所示,筆者發現在校大學生通過四年會計學專業知識的學習,對知識的掌握程度與企業財務人員調查結果不匹配。例如,企業會計人員認為“財務會計與報告知識”“財務軟件應用知識”“財務管理、管理會計及成本管理知識”“稅法與稅務籌劃知識”這四個模塊對職業勝任能力至關重要(5分),票數分別是32、21、19、16;但是在校生通過四年會計學知識的學習掌握程度不甚理想,除“財務軟件的應用能力”這一模塊處于中上等,其他三個模板均處于中等水平(3分),“財務會計知識”“財務管理(包括成本管理)知識”和“稅法及稅務籌劃知識”票數分別為70、60、63和53票。

表1 知識技能(企業版)

表2 自身學習方面(學生版)

2.市場人才需求與獨立學院人才培養目標趨同之間存在矛盾

會計是一項實踐性較強的技術工作,通過表3表明,用人單位對會計崗位的應聘者應具備9種職業能力,其中前六種能力至關重要(5分),分別為“獲取知識及理解能力”“溝通能力”“實際操作能力”“團隊合作能力”“協調能力”“調查研究及分析推理能力”,票數分別為32、31、24、23、21、19。但是,通過表4表明,在校生應具備的個人能力與用人單位的認知存在矛盾。在校生認為具備“適應環境的能力”很重要(5分),票數為54票;“溝通、談判能力”“發現問題和解決問題的能力”“自學能力”“邏輯推理能力”“領導能力”“語言表達能力”處于中上等水平(4分)。因此,如何通過在校期間的社會實踐和能力鍛煉,提高學生的實踐能力,縮短畢業生入職后的適應期,避免因缺乏工作經驗而導致理論與實踐相脫節,更好地銜接人才培養與用人單位需求,是高校會計人才培養應該關注的問題。

表3 職業技能(企業版)

表4 個人能力方面(學生版)

表5 其他方面(企業版)

表6 個人素質方面(學生版)

3.工作經驗需要與缺少實踐鍛煉的矛盾

學生在校期間從書本和教師的講授中獲取了大量的專業知識,但書本知識不是人才素質結構的全部,它還包括技能、能力、生活態度以及健康的心理、健全的體魄等許多內容(如表6和表7所示),尤其是終將走向社會的學生,其實踐能力和勝任工作的能力更受用人單位的關注。目前,高校的實踐教學主要以校內實訓為主"校外實習基地為輔,但校外實習基地的建設相對滯后,致使培養途徑單一,學生缺乏更大的實踐平臺。因此,高校應積極探索建立和完善校企合作的人才培養途徑,為學生創造更多深入企業的實踐機會。同時,應將實訓形式多樣化,把校內教學與校外實習結合起來,校內專業實訓、綜合實訓配以企業導師做指導,實現校內實訓的專業化。

三、獨立學院會計學專業人才培養目標的實現路徑

通過上文分析,獨立學院會計學專業人才培養的供給與市場需求之間存在的矛盾,不是偶然的。隨著經濟以及會計環境的逐漸復雜,具體表現在會計職能的延伸(在核算和監督職能的基礎上,延伸了決策職能)、經濟業務范圍拓展、會計核算范圍(碳會計、環境會計等)等新趨勢,都將會導致會計人員需求產生新變化。然而,獨立學院會計專業人才培養教育改革卻存在滯后性。

因此,基于市場需求為導向,針對會計學專業人才需求變化的新趨勢,獨立學院會計教育院系和從教者急需樹立以需求為導向的人才培養觀。通過以下三條路徑的實現,加速獨立學院會計學教育的改革和創新,從而降低會計學專業人才培養供需之間產生的矛盾。

1.明確獨立學院技術型應用人才辦學定位,注重學生應用能力的培養

獨立學院培養目標定位于技術型應用人才。技術型應用人才是獨立學院應根據社會實際人才需求培養的,掌握一定的學科理論知識,能夠在生產經營、產品開發等過程中具備實踐工作能力并將相應的科研成果應用到實踐中的人才。而會計職業本身就是一項專業性很強的技術型工作。針對獨立學院會計學專業畢業生與市場需求關于知識結構認識產生的分歧,可以通過課堂理論與實際動手相結合的方式,使學生進行理論與實踐的相互結合與轉換,培養學生實踐動手能力的同時,也使在校生意識到理論知識結構的欠缺。同時也進一步縮短會計學專業畢業生進入工作的適應期。

2.培養具備“教師資格和職業資格”雙師型教學團隊

隨著經濟以及會計環境的日趨復雜,從事會計學專業教學工作者,要根據生產一線及時更新和整合會計崗位所需的知識,制定適應會計職業崗位的課程計劃。所以在師資隊伍建設方面要培養“教師資格和職業資格”雙師型教學團隊,一方面要重視教育工作者理論知識的積累,另一方面也要重視教師實踐經驗的累積。獨立學院應出臺政策引導會計學教師主動向“雙師型”方向發展。如安排教師以半脫產方式去企業掛職鍛煉等,從而提高教師的實踐教學技能,為教學提供更有針對性服務或者獨立學院可以針對會計學專業的特性有計劃、有針對性聘請會計事務所從業人員在校授課。

3.加強企事業用人單位與獨立學院會計專業人才的溝通

隨著新準則等會計環境的變化,企業會計從業人員應樹立“終身學習、終身教育”的人才發展觀。企事業單位作為會計學人才培養的最終獲利者也應從會計學人才培養過程中的“旁觀者”轉變為“圈內人”,只有實現“學生—教師—用人單位”三方面觀念的轉變,才能真正推動和加速會計教育的改革和創新,減少會計學專業人才培養供需之間的矛盾。

參考文獻:

[1]麥可思研究院. 2014年中國大學生就業報告[M].北京:社會科學文獻出版社,2014.

[2]麥可思研究院. 2013年中國大學生就業報告[M].北京:社會科學文獻出版社,2013.

[3]張晶,邢維權.會計學專業人才培養供需差距的實證研究-以天津市為例.[J].高等教育財經研究,2014,17(3):50-53.

[4]顏莉,余欽爽.高校會計人才培養與市場需求吻合度分析-以湖北省高校為例.[J].財會通訊,2013(10):26-28.

[5]張海水,朱曦.我國會計專業人才培養現狀、存在問題及未來發展的思考.[J].商業會計,2014(1):12-14.

[6]龍月娥,徐宗玲.基于市場需求對接的會計專業學生能力培養[J].教學研究,2013(1):92-95.

編輯鄭晶

中圖分類號:G642

文獻標識碼:A

文章編號:2095-8528(2016)02-005-04

收稿日期:2015-11-05

作者簡介:侯磊(1989),女,內蒙古赤峰人,助教,碩士,研究方向為財務會計;宋亞偉(1986),女,山東濰坊人,講師,碩士,研究方向為會計學、西方財務會計、管理會計等。

Status and Countermeasures on Accounting Professional Training of Independent Colleges——A Case Study of Tianjin Independent Colleges

HOU Lei,SONG Ya-wei

(Tianjin university of Commerce Boustead College,Tianjin 300384,China)

Abstract:This paper,by the questionnaire respectively to the enterprises and the accounting graduates,summarizes the current situation of Tianjin Independent Colleges accounting professional training,analyzes the reasons for the under-graded talents cultivation,finally explores the train paths from three aspects to solve the problem between accounting talents supply and demand.

Key words:Independent Colleges;Accounting;Cultivation Status;Countermeasures

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:25:50

建材發展導向(2022年5期)2022-04-18 08:11:46

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

建材發展導向(2021年13期)2021-07-28 07:14:48

河北農機(2020年10期)2020-12-14 03:13:26

中華建設(2020年5期)2020-07-24 08:55:58

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少兒科學周刊·少年版(2018年12期)2018-01-26 12:01:02