并購融資方式、所有權(quán)性質(zhì)與并購績效

2016-06-26 11:05:06席彥群

席彥群,吳 凡

(安徽工業(yè)大學(xué) 商學(xué)院,安徽 馬鞍山 243002)

?

并購融資方式、所有權(quán)性質(zhì)與并購績效

席彥群,吳 凡

(安徽工業(yè)大學(xué) 商學(xué)院,安徽 馬鞍山 243002)

以2010~2012年A股上市公司的并購交易事件為研究樣本,研究并購融資方式對并購績效的影響。結(jié)果表明:相對于其他融資方式,使用權(quán)益融資方式的公司進行并購后的績效會顯著提高,國有企業(yè)由于能獲得更多的政府隱性支持,進而提高了權(quán)益融資方式對并購績效的正面影響,而非國有企業(yè)使用權(quán)益融資的并購績效并未顯著提高;隨著地區(qū)金融發(fā)展水平的提高,國有企業(yè)使用權(quán)益并購融資方式帶來的優(yōu)勢會下降。研究結(jié)論表明,使用權(quán)益融資方式進行并購能有效提升并購績效,但其作用還會受到公司的所有權(quán)性質(zhì)以及所處地區(qū)的金融發(fā)展環(huán)境等因素的影響。

并購融資方式;并購績效;所有權(quán)性質(zhì);金融發(fā)展水平

一、研究問題的提出

近年來,隨著中國資本市場的快速發(fā)展,上市公司發(fā)生的并購活動越來越頻繁。據(jù)湯森路透發(fā)布的數(shù)據(jù)顯示,近年來我國境內(nèi)的并購交易總額連年創(chuàng)新高。鑒于進行并購活動需要大量的資金支持,這就涉及到企業(yè)的融資問題。不同的并購融資方式會對主并公司的資本結(jié)構(gòu)以及未來的經(jīng)營和財務(wù)安排帶來不同的影響,因此,并購過程中采用何種融資方式是影響并購能否成功和未來經(jīng)營戰(zhàn)略能否實現(xiàn)的重要因素。[1]

當(dāng)前,已有的研究更主要是關(guān)注公司并購過程中的支付方式對并購績效的直接效應(yīng),這是因為支付方式所體現(xiàn)的交易成本更為顯性和直接,而融資方式選擇所蘊含的交易成本則更為隱性、更為復(fù)雜,需要更為細(xì)致的思考和甄別。[2]針對西方發(fā)達的資本市場,Schlingemann發(fā)現(xiàn)通過權(quán)益融資方式進行并購的公司具有顯著更高的超額回報,而通過債權(quán)融資方式進行并購的公司則不具有這種效果,而Martynova and Renneboog發(fā)現(xiàn)全部通過權(quán)益融資方式或者部分通過權(quán)益融資方式(主要是權(quán)益融資和自由現(xiàn)金的組合方式)進行并購的公司具有顯著更低的超額回報,但通過債權(quán)融資方式進行并購能有效傳遞一個積極的信號,產(chǎn)生節(jié)稅收益進而會提升并購績效。[1]對處于轉(zhuǎn)型經(jīng)濟環(huán)境下的中國資本市場,翟進步等發(fā)現(xiàn)使用權(quán)益融資方式能夠顯著提升主并公司的市場績效和提升股東財富,而使用債務(wù)融資方式則會降低主并公司的市場績效,損害股東財富;[2]而陳偉男發(fā)現(xiàn)與使用非權(quán)益融資方式相比,使用權(quán)益融資方式的并購績效更差;[3]司宇濤卻發(fā)現(xiàn)使用權(quán)益融資方式進行并購能提升公司的短期績效,使用債務(wù)融資方式進行并購會降低短期績效,而且使用不同融資方式進行并購對長期績效并沒有顯著差別。[4]出現(xiàn)這些迥異的研究結(jié)論,可能是既有研究過于關(guān)注在并購融資方式對并購績效產(chǎn)生的直接影響,而忽視了統(tǒng)計樣本中不同國家上市公司所面臨的制度環(huán)境差異,以及由此衍生出來的公司融資約束影響企業(yè)融資方式選擇的行為特征,也可能是既有研究結(jié)論收到了內(nèi)生性問題的困擾,難以提供更為直接的經(jīng)驗證據(jù)。相比較于西方成熟的資本市場,對中國這樣的新興市場國家而言,其面臨著與西方發(fā)達國家迥異的制度環(huán)境,典型的就是中國公司可選擇的融資渠道會受到更為嚴(yán)格的限制。因此本文希望能夠基于中國的制度環(huán)境,在控制支付方式的情況下,通過結(jié)合轉(zhuǎn)型經(jīng)濟環(huán)境下特殊的制度因素來考察不同融資方式對并購績效的影響,以期為監(jiān)管層、資本市場參與者正確認(rèn)識中國公司的并購融資方式與并購績效之間的關(guān)系提供幫助。

本文的貢獻主要體現(xiàn)為:第一,進一步豐富了并購融資方式影響并購績效的研究文獻。已有的研究主要是探討不同的并購融資方式如何影響并購績效,本文從主并公司的所有權(quán)性質(zhì)和所處地區(qū)金融發(fā)展水平的視角進一步考察了并購融資方式與并購績效之間的關(guān)系,拓展了有關(guān)企業(yè)并購融資方式經(jīng)濟后果的研究,為理解轉(zhuǎn)型經(jīng)濟環(huán)境下的并購融資方式影響并購績效的微觀路徑提供了更為直接的證據(jù)。第二,為研究并購融資方式對并購績效的影響提供了新的視角。不同于以往文獻局限于資本結(jié)構(gòu)理論、代理理論等等西方經(jīng)典理論,本文提出了一種新的思路:由于國家法律法規(guī)規(guī)定的限售期的存在,向控股股東等關(guān)聯(lián)方和機構(gòu)投資者定向增發(fā),能夠在一定時期內(nèi)將其利益與公司的利益綁定在一起,提高他們參與公司治理的積極性,提升企業(yè)治理水平,最終可能提高企業(yè)績效。

本文其余內(nèi)容的結(jié)構(gòu)安排如下:第二部分是理論分析和研究假設(shè)的提出;第三部分是研究設(shè)計,包括樣本選擇、模型建立和變量說明;第四部分是實證分析;最后是研究結(jié)論及局限性。

二、理論分析與研究假設(shè)

(一)并購融資方式與并購績效

Myers and Majluf提出優(yōu)序融資理論,認(rèn)為公司融資存在內(nèi)源融資、債務(wù)融資、權(quán)益融資的優(yōu)先順序。[5]基于西方傳統(tǒng)的融資理論,很多研究指出權(quán)益融資的資本成本在所有融資方式中是最高的,并且會向外界傳遞出負(fù)面信號。但針對中國的資本市場,很多研究得出了迥異的研究結(jié)論,如劉星等發(fā)現(xiàn)中國上市公司存在權(quán)益融資偏好,因為中國上市公司很少分配股利,甚至不發(fā)放現(xiàn)金股利,使得上市公司權(quán)益融資的實際資本成本很低。[6]因此在并購活動中,如果主并公司選擇債務(wù)融資方式,那么公司就必須按照約定的利率、在固定的時間還本付息,這會減少公司當(dāng)期的會計利潤;而如果公司選擇權(quán)益融資方式,就可以省去還本付息的固定支出,因此采用權(quán)益融資方式的公司,其會計利潤要相對較高。[2,4]

資金充足與否對并購績效有著至關(guān)重要的影響,除了并購交易對價以外,并購后的整合也需要充足的資金。并購之所以能夠創(chuàng)造價值一個重要因素是收購方有為標(biāo)的公司的投資項目籌集資金的能力。[7-8]只有主并公司在并購?fù)瓿珊竽軌蛴谐渥愕馁Y金,才能夠通過整合雙方的互補性資源從而提升企業(yè)價值。若并購方缺乏資金支持就會出現(xiàn)“后勁不足”,不僅很難獲得并購協(xié)同效應(yīng),甚至可能拖垮主并公司,致使其陷入財務(wù)困境。相比于其他融資方式,如果主并公司選擇權(quán)益融資,不需要還本付息,因此財務(wù)風(fēng)險較小,并且由于沒有擠占內(nèi)部資金和貸款額度,有助于提高企業(yè)財務(wù)柔性,以及在并購交易完成后進行戰(zhàn)略性整合,獲得協(xié)同效應(yīng),同時也會提高主并公司迅速把握住潛在的投資機會的可能性,從而最終能有效提升并購績效。

從政策背景看,我國《上市公司證券發(fā)行管理辦法》要求公司滿足近3年連續(xù)盈利、近3年利潤分配量達標(biāo)、最近36個月內(nèi)財務(wù)會計文件無虛假記載等一系列嚴(yán)格的條件才有資格公開發(fā)行證券。而非公開發(fā)行卻沒有上述條件的限制,一般只要發(fā)行對象符合要求,數(shù)量不超過10名,并且不存在一些嚴(yán)重?fù)p害投資者合法權(quán)益和社會公眾利益的情形均可申請非公開發(fā)行股票。因此,定向增發(fā)已成為現(xiàn)階段我國上市公司進行權(quán)益融資并購的主要手段。定向增發(fā)的對象一般為大股東等關(guān)聯(lián)方或者機構(gòu)投資者。我國《上市公司證券發(fā)行管理辦法》規(guī)定“控股股東、實際控制人及其控制的企業(yè)認(rèn)購的股份,36個月內(nèi)不得轉(zhuǎn)讓”,因此,大股東愿意增持公司股票,也間接表明其對公司未來較長一段時間內(nèi)的經(jīng)營狀況有較強的信心。由于大股東作為公司的內(nèi)部人,信息不對稱程度低,因此,這種增持更加具有說服力。若上市公司選擇向機構(gòu)投資者定向增發(fā),機構(gòu)投資者作為專業(yè)人士,會對企業(yè)有較為深入的考察,機構(gòu)投資者愿意購買公司股票也表明其對公司未來前景的看好。此外,機構(gòu)投資作為戰(zhàn)略投資者,除了能夠給企業(yè)帶來財務(wù)資源和先進的管理經(jīng)驗,還能積極監(jiān)督控股股東追求私利的機會主義行為,改善公司治理機制,進而提高公司績效。已有的經(jīng)驗證據(jù)也指出,機構(gòu)投資者持股能有效地抑制公司的盈余管理程度,提高盈余信息質(zhì)量,改善公司治理水平,[9]并且機構(gòu)投資者會積極的參與公司治理,能有效降低公司高管的代理成本,進而提高公司的績效和市場價值。[10]周紹妮等提供的證據(jù)表明,機構(gòu)投資者有能力、有動力在企業(yè)的公司治理中發(fā)揮積極的監(jiān)督作用,從而對上市公司并購績效的提升有著積極作用。[11]因此,考慮到限售期的存在,大股東等關(guān)聯(lián)方和機構(gòu)投資者會在較長的一段時間內(nèi)持有公司的股票,這在一定時期內(nèi)能將其利益與公司的利益綁定在一起,進而會提高他們參與到公司治理中的積極性,改善企業(yè)治理水平,最終可能提高企業(yè)績效。因此,與西方的信號傳遞理論不同,中國上市公司選擇權(quán)益融資方式并購不僅會傳遞一個積極信號,也會促使大股東等關(guān)聯(lián)方和機構(gòu)投資者發(fā)揮積極的公司治理作用,進而提升主并公司的企業(yè)績效。綜上所述,我們提出下列假設(shè)1:

H1:在其他條件相同時,相對于非權(quán)益融資方式,使用權(quán)益融資方式進行并購會顯著提升公司并購績效。

(二)并購融資方式、所有權(quán)性質(zhì)與并購績效

與一般投資項目不同,并購?fù)顿Y除了不具可分割性、需要一次性支付交易對價的特點,還需要有充足的資金對并購交易完成后的戰(zhàn)略性整合提供支持,因為上市公司完成并購交易后,需要將交易雙方的資源、技術(shù)與能力納入同一所有權(quán)之下,通過整合雙方的互補性資源來提升公司業(yè)績。特別是對于規(guī)模較大的并購活動來說,并購整合對于整個并購交易的成功與失敗有著至關(guān)重要的作用,并購交易的完成并不等于并購的成功,并購交易的成功與否取決于并購最后是否真正的提升績效,進行價值創(chuàng)造以及提高長期競爭力。但要想并購績效達到預(yù)期標(biāo)準(zhǔn),對擬實施并購的企業(yè)在相對短時間內(nèi)籌集足夠資金的能力來如何保證并購的有效實施,以及并購交易完成后仍余有充足的資金進行后續(xù)整合就提出了更高的要求。

因此并購融資方式到底如何影響并購績效,取決于公司所面臨的融資約束程度。如果公司受到的融資約束較小,充裕的資金為管理層進行并購和后期整合提供了支持,因此無論是從避免控制權(quán)被稀釋、抑或是避免因控制權(quán)轉(zhuǎn)移而導(dǎo)致高管變更的角度看,不僅有助于減少并購過程中的不確定性,提高并購成功的概率,還有助于增厚高管為后期公司整合的所需要的財務(wù)資源儲備,進而可能會提升并購績效;相反,當(dāng)公司受到的融資約束較大時,資金的短缺使得公司沒有多余的資金為并購?fù)顿Y和后續(xù)整合提供支持,進而降低了并購成功的可能性,且由于后續(xù)整合失敗很可能降低并購績效,甚至給其帶來經(jīng)營失敗的危險。因此,在研究并購融資方式對并購績效的影響時,必須考慮融資約束的影響。已有文獻之所以沒有在并購融資方式對并購績效影響方面取得比較一致的研究結(jié)論,其原因可能在于它們沒有考慮主并公司所面臨的融資約束對并購融資方式與并購績效關(guān)系的影響。

已有的研究指出,在中國當(dāng)前的轉(zhuǎn)型經(jīng)濟環(huán)境下,所有權(quán)性質(zhì)不同的公司所遭受的融資約束差異較大,因此所有權(quán)性質(zhì)可以作為融資約束的替代變量。同時,相對于已有文獻采用財務(wù)指標(biāo)作為融資約束的變量來說,所有權(quán)性質(zhì)是公司外生且更穩(wěn)定的變量,更適合衡量公司所受到的融資約束。大量的研究指出,相對于非國有企業(yè),國有企業(yè)在財務(wù)和政治上能夠得到政府更多的支持,包括政府對國有控股公司實施從財政補貼到銀行貸款再到股市融資的支持,業(yè)績下降或者虧損的國有控股公司更可能從政府那里得到補貼,銀行為國有控股公司提供更多的銀行貸款,[12]并且貸款利率更低,制定的限制條款更少,股票市場監(jiān)管者同樣出于政治考慮而非經(jīng)濟考慮而給予國有控股公司優(yōu)先上市的特權(quán),因而國有企業(yè)獲取的政府“隱性支持”使其受到的融資約束程度相對較小。[13]在國有企業(yè),良好的融資預(yù)期不僅為國有企業(yè)減少并購過程的不確定性,提高并購成功的概率,而且較小的融資約束使得它在需要資金時預(yù)期能夠以較低的成本籌集所需資金,這使得其在并購交易完成后能以更低成本獲得更加充足的資金和資源來完成資源整合,從而實現(xiàn)協(xié)同效應(yīng),提升并購創(chuàng)造價值。錢成杰研究發(fā)現(xiàn),相對于非國有企業(yè)而言,國有企業(yè)由于政府“隱性擔(dān)保”,能夠獲得更多的資源和政策上的支持能有效地提升并購績效。[14]這表明,相對于非國有企業(yè),國有企業(yè)能夠以較低的成本為企業(yè)并購注入優(yōu)質(zhì)的資源,進而使得權(quán)益融資方式對并購績效的提升作用更明顯,而非國有企業(yè)相對更難以借助這種優(yōu)勢,從而會約束權(quán)益融資方式對并購績效的提升作用。綜上所述,我們提出下列假設(shè)2:

H2:在其他條件相同時,相對于非權(quán)益融資方式,國有企業(yè)使用權(quán)益融資方式進行并購會顯著提升并購績效,非國有企業(yè)使用權(quán)益融資方式進行并購對并購績效的影響不明顯。

(三)并購融資方式、所有權(quán)性質(zhì)與并購績效:基于地區(qū)金融發(fā)展環(huán)境的進一步分析

不同所有權(quán)性質(zhì)公司的并購融資方式與并購績效之間的相關(guān)性還受到公司所處地區(qū)的金融發(fā)展水平的影響,因為金融發(fā)展水平的提高可以加強市場競爭程度,減弱銀行與公司之間的信息不對稱程度,提高市場資金的融通效率,進而緩解公司的融資約束。Love、李增泉等的經(jīng)驗證據(jù)都表明,金融發(fā)展能有效緩解公司的融資約束,減少對內(nèi)部自有現(xiàn)金流的依賴。[15-16]

對于金融發(fā)展水平較低地區(qū)的上市公司,由于可以獲得的外部資金數(shù)量有限,出于預(yù)防動機會更傾向于將較多的資金留存于企業(yè)內(nèi)部。而在進行外源融資時,銀行可提供的資金也相對較少,獲得銀行貸款會較為困難。因此,上市公司在面對各種投資機會時,會更加謹(jǐn)慎理性地做出選擇。金融發(fā)展水平較低地區(qū)的上市公司為了完成并購交易選擇繁瑣的權(quán)益融資,說明并購行為是理性的行為。而且,在融資相對困難的情況下,使用權(quán)益融資不占用內(nèi)部資金和銀行貸款的授信額度,有利于公司把握未來的投資機會。

此外,金融發(fā)展除了能夠拓寬企業(yè)外部融資渠道外,還可以通過優(yōu)化金融資源配置來改善資本投資的質(zhì)量和效率。張軍等曾經(jīng)指出對于正在經(jīng)歷金融自由化的中國來說,金融發(fā)展主要是銀行業(yè)的市場化程度提高,金融發(fā)展能夠減少信貸分配的扭曲,改善信貸分配效率。[17]江偉指出金融發(fā)展水平的提高,可以有效增強銀行貸款對于上市公司過度投資的抑制作用。[18]謝德仁等研究表明,金融發(fā)展水平的提高有利于負(fù)債治理效應(yīng)的發(fā)揮。[19]因此,在金融發(fā)展較高的地區(qū),使用債務(wù)(銀行貸款)融資進行的并購活動也是比較優(yōu)質(zhì)的投資項目,從而可能會進一步減弱權(quán)益融資的優(yōu)勢性。

前文我們分析了國有企業(yè)具有“預(yù)算軟約束”,相對于非國有企業(yè)更容易獲得銀行信貸資源。在金融發(fā)展水平較高的地區(qū),銀行業(yè)市場化程度更好,受政府干預(yù)的影響會更小。韓忠岐指出,隨著金融發(fā)展水平的提高,產(chǎn)權(quán)性質(zhì)對于銀行信貸資金分配的影響會被削弱。[12]在金融發(fā)展水平較高的地區(qū),國有企業(yè)和非國有企業(yè)的信貸資金分配量差額顯著減小。江偉等也指出,金融發(fā)展水平的提高,能減弱國有銀行對不同性質(zhì)的企業(yè)發(fā)放貸款的差別行為。[20]隨著金融發(fā)展水平的提高,銀行獲取信息的能力大大提高,而獲得信息所花費的成本卻降低,因此銀行與企業(yè)之間的信息不對稱程度大幅減弱。非國有企業(yè)能夠像銀行傳遞更多的信息,因此,非國有企業(yè)獲得銀行貸款的可能性大大提高,獲得的貸款數(shù)量也會相應(yīng)提高。隨著金融發(fā)展水平額度提高,銀行在進行信貸資源配置時,會更加遵循市場競爭規(guī)律,而不是按照產(chǎn)權(quán)性質(zhì)將更多的資源留給國有企業(yè)。因此,我們提出假設(shè)3:

H3:在其他條件相同時,在金融發(fā)展水平較高的地區(qū),企業(yè)使用權(quán)益融資的并購績效并未顯著提高,而在金融發(fā)展水平較低的地區(qū),企業(yè)使用權(quán)益融資的并購績效會顯著提高,特別是隨著金融發(fā)展水平的提高,國有企業(yè)使用股權(quán)并購融資方式帶來的優(yōu)勢會下降。

三、研究設(shè)計

(一)樣本選取

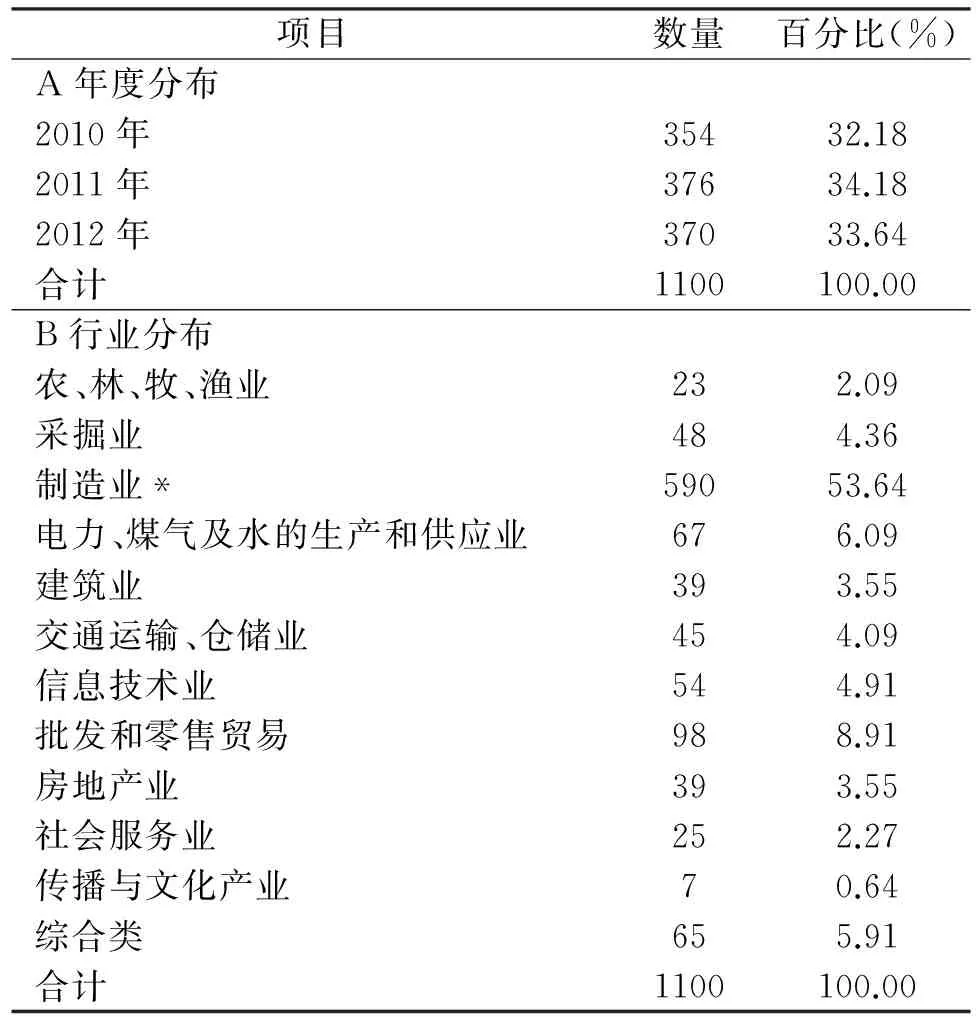

以2010~2012年間發(fā)生并購重組(不包括資產(chǎn)剝離、資產(chǎn)置換和債務(wù)重組等廣義形式的并購活動)的A股上市公司為初始樣本,通過手工查閱上市公司發(fā)布的并購公告,收集數(shù)據(jù)整理公司并購的相關(guān)數(shù)據(jù),按照以下條件進行篩選:(1)剔除金融保險類公司樣本;(2)由于財務(wù)狀況異常的公司不具有代表性,因此剔除發(fā)生并購時被ST、PT的公司樣本;(3)剔除已退市的公司;(4)剔除樣本研究期間并購交易未完成的公司;(5)剔除上市不滿一年的公司;(6)如果同一家上市公司在同一天宣告兩筆或兩筆以上并購交易的,若同一個收購方對應(yīng)多個目標(biāo)方公司的,只選擇交易金額最大的交易作為樣本,若同一個收購方對應(yīng)同一個目標(biāo)公司,則將金額累加視作一個樣本;(7)對于同一家公司,只保留并購交易金額最大的并購樣本;(8)由于規(guī)模太小的并購交易對并購績效的影響程度有限,只保留并購交易金額大于1 000萬元的樣本;(9)剔除數(shù)據(jù)信息不全、統(tǒng)計不完整的樣本。最終共選取1 100個研究樣本,樣本的年度和行業(yè)分布,如表1所示。相關(guān)并購重組數(shù)據(jù)和公司財務(wù)數(shù)據(jù)均來源于CSMAR數(shù)據(jù)庫。為了避免極端異常值的影響,我們對所有連續(xù)變量進行了1%水平上的Winsorize處理。本文的數(shù)據(jù)處理工具主要是Stata13.0。

表1 樣本分布

注:*并購樣本在制造業(yè)按所屬二級科目細(xì)分的分布情況為:食品、飲料28(2.55%);紡織、服裝、皮毛51(4.64%);木材、家具3(0.27%);造紙 、印刷18(1.64%); 石油 、化學(xué) 、塑膠 、塑料116(10.55%);電子16(1.45%);金屬 、非金屬109(9.91%);機械、設(shè)備、儀表164(14.91%);醫(yī)藥、生物制品72(6.55%);其他制造業(yè)13(1.18%)。

(二)模型構(gòu)建與變量定義

為了檢驗本文的研究假設(shè),我們構(gòu)建如下模型(1):

Fi=β0+β1Stock+β2Related+β3Scale+β4Sizet-1+β5Levt-1+β6Indept-1+β7Firstt-1+β8Balancet-1+β9Cont-1+β10CFt-1+β11Growtht-1+β12Age+β13Soe +ΣInd+ΣYear+ε

(1)

(1)被解釋變量:并購績效(Fi)。借鑒Conn等、Song以及吳超鵬等的研究[21-23],本文選取并購前后總資產(chǎn)營業(yè)利潤率的變化來衡量并購事件對企業(yè)經(jīng)營業(yè)績的影響。Fi表示并購后第i年與并購前一年的總資產(chǎn)營業(yè)利潤率的差值。

(2)解釋變量:并購融資方式(Stock)。由于上市公司公告中披露信息有限,本文借鑒 Martynova and Renneboog、翟進步等的做法[1-2],認(rèn)為如果上市公司同時采用權(quán)益融資與自有資金的組合歸類,則視為權(quán)益融資方式,Stock=1,其他方式視為非權(quán)益融資方式,Stock=0。

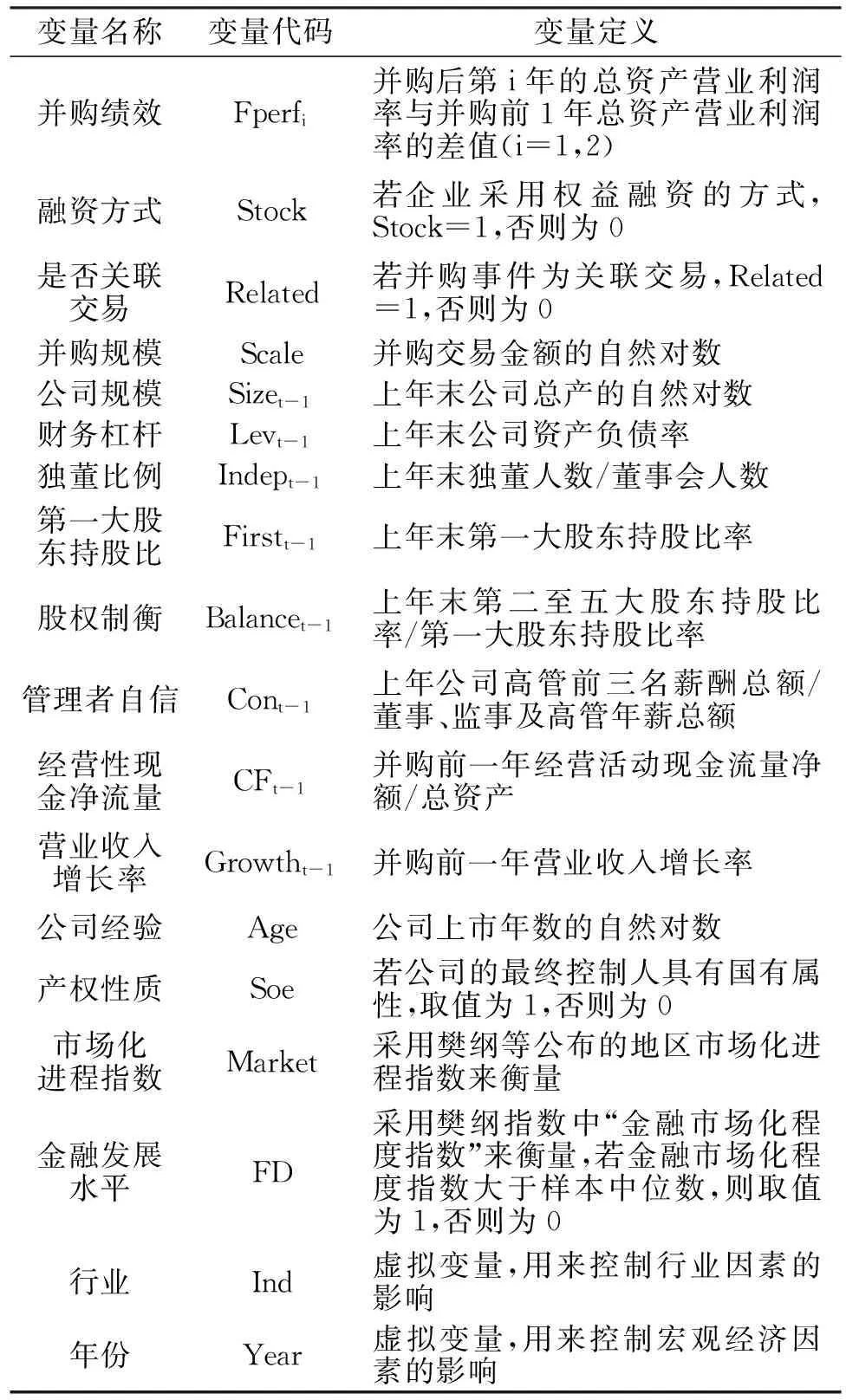

此外,借鑒已有的研究成果,我們還設(shè)置了若干控制變量。具體變量說明如表2所示:

表2 變量定義表

四、實證分析

(一)描述性統(tǒng)計

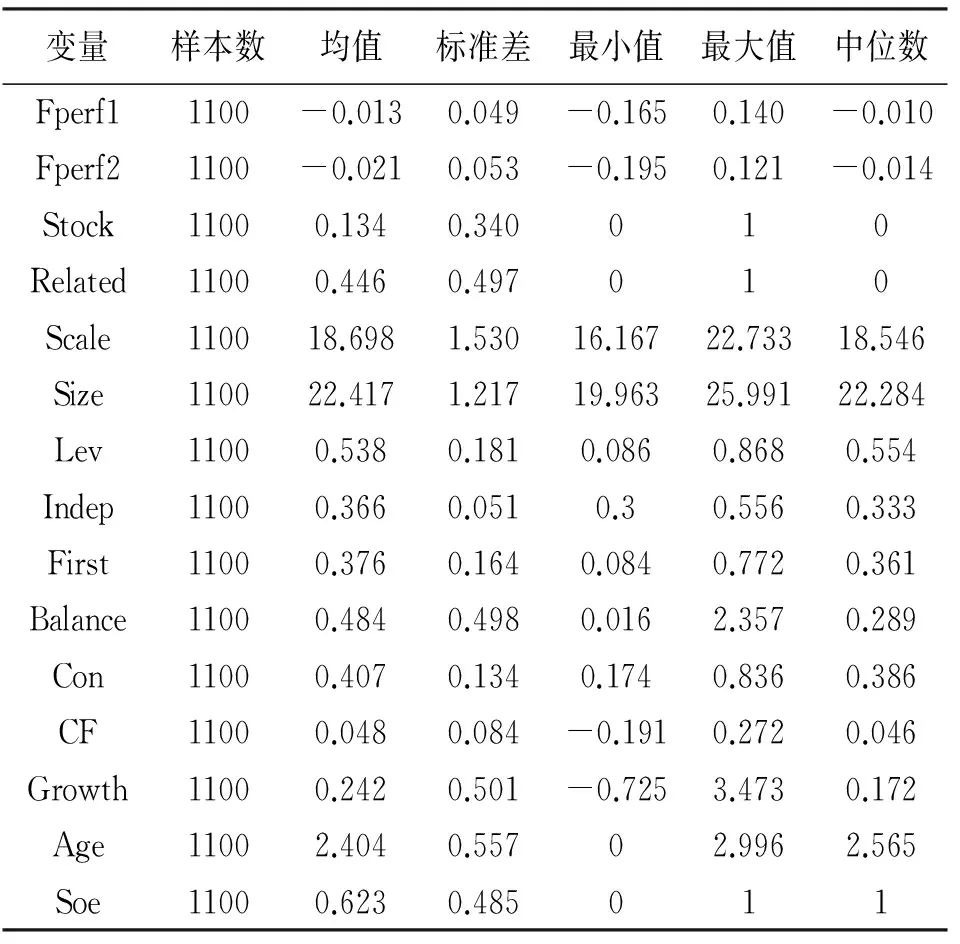

表3列式了主要變量的描述性統(tǒng)計信息。從表3中我們可以看出:并購績效Fperf1、Fperf2的均值與中位數(shù)均小于0,說明大多數(shù)并購并沒有提高企業(yè)經(jīng)營業(yè)績;并購融資方式Stock的均值為0.134,說明有13.4%的企業(yè)選擇了權(quán)益融資來進行并購,這也是由于權(quán)益融資門檻高、手續(xù)繁瑣、耗時長;而資產(chǎn)負(fù)債率Lev的均值和中位數(shù)都大于0.5,這也說明大部分企業(yè)的債務(wù)融資比例都超過了一半,舉債仍然是我國企業(yè)最主要的外源融資方式,與前文的分析一致。

表3 描述性統(tǒng)計

(二)相關(guān)性分析

表4列示了主要變量的相關(guān)性分析結(jié)果。從表4中我們可以看出:解釋變量Stock與被解釋變量Fperf1、Fperf2的相關(guān)系數(shù)均為正,且統(tǒng)計值在1%的水平上顯著。但由于相關(guān)性分析僅考慮單一變量之間的關(guān)系,所以仍然需要進行多元回歸分析才能明確變量間的關(guān)系。此外,被解釋變量與解釋變量、控制變量間的兩兩相關(guān)系數(shù)均小于0.5,說明不存在嚴(yán)重影響回歸結(jié)果的多重共線性問題。

(三)多元回歸分析

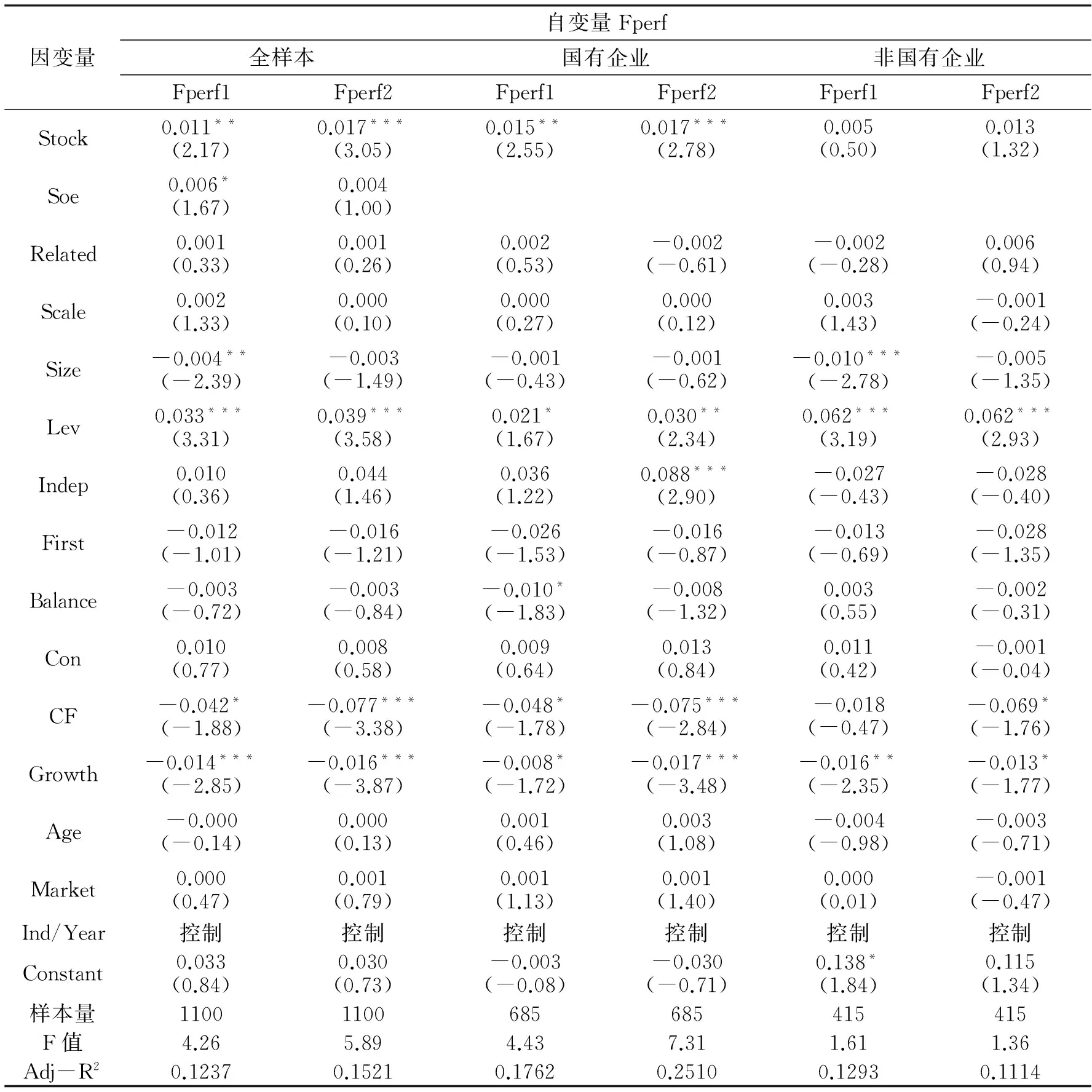

1.并購融資方式、所有權(quán)性質(zhì)與并購績效

并購融資方式對并購績效的影響如下表5前兩列所示。我們可以發(fā)現(xiàn)采用不同的業(yè)績衡量指標(biāo)時,Stock的系數(shù)都顯著為正,說明相對于非權(quán)益融資,使用權(quán)益融資的并購績效更好,支持了假設(shè)H1。

表5的后四列進一步考察了所有權(quán)性質(zhì)對并購融資方式與并購績效之間關(guān)系的影響。可以發(fā)現(xiàn),在國有企業(yè)組,Stock的系數(shù)都顯著,而非國有企業(yè)組中,Stock的系數(shù)都不顯著,結(jié)果表明相對于非國有企業(yè),國有企業(yè)使用權(quán)益融資進一步提升了并購績效,故假設(shè)H2成立。

2.并購融資方式、所有權(quán)性質(zhì)與并購績效:基于金融發(fā)展水平視角的進一步檢驗

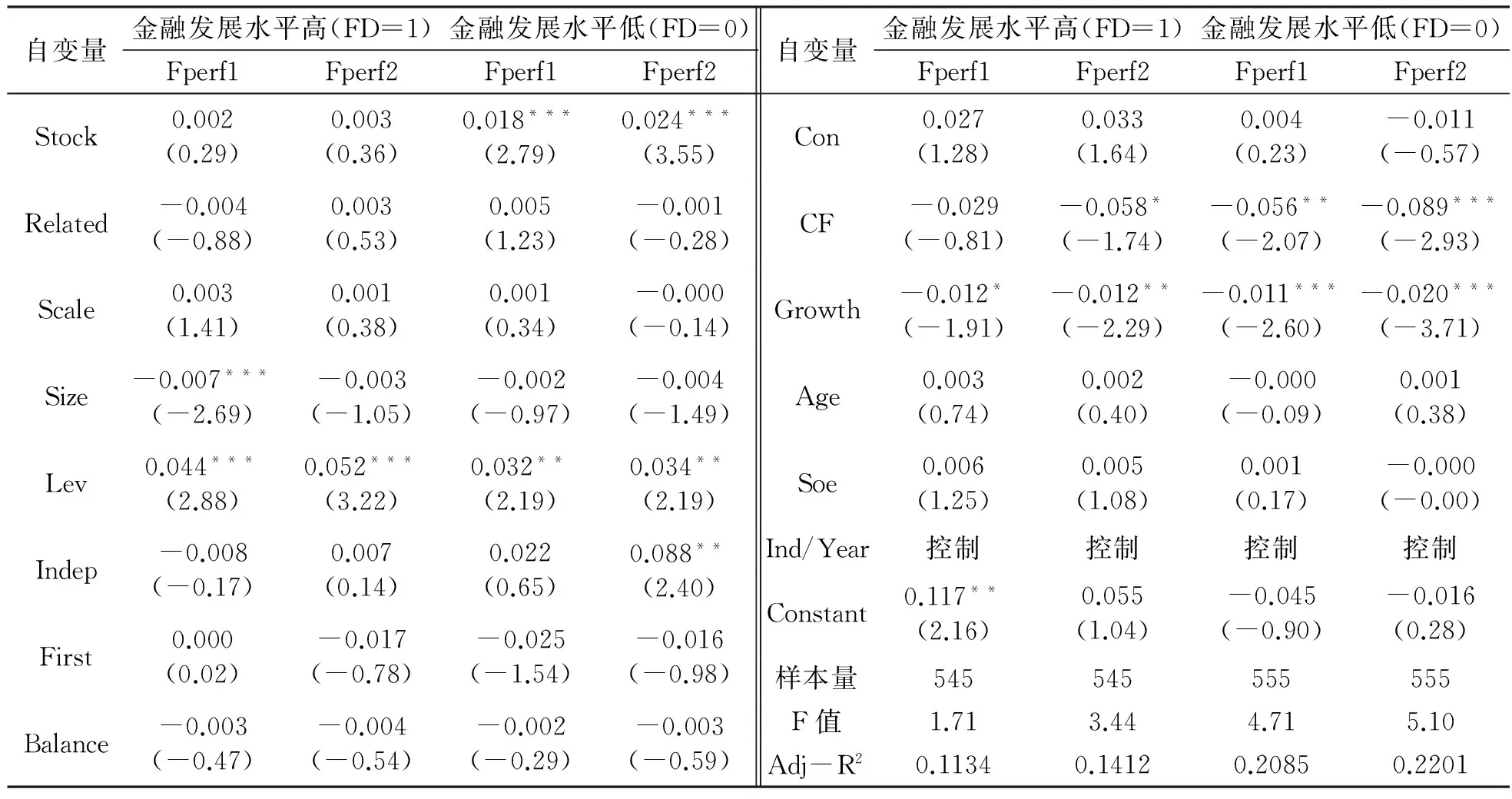

表6考察了在金融發(fā)展水平不同的地區(qū),并購融資方式對并購績效的影響是否存在差異。可以發(fā)現(xiàn)在金融發(fā)展水平高組中,Stock的系數(shù)都不顯著,而在金融發(fā)展水平低組,Stock的系數(shù)顯著為正,結(jié)果表明相對于非權(quán)益融資,使用權(quán)益融資對并購績效的促進作用在金融發(fā)展水平較低地區(qū)更顯著,在金融發(fā)展水平較高的地區(qū),這種作用不明顯。

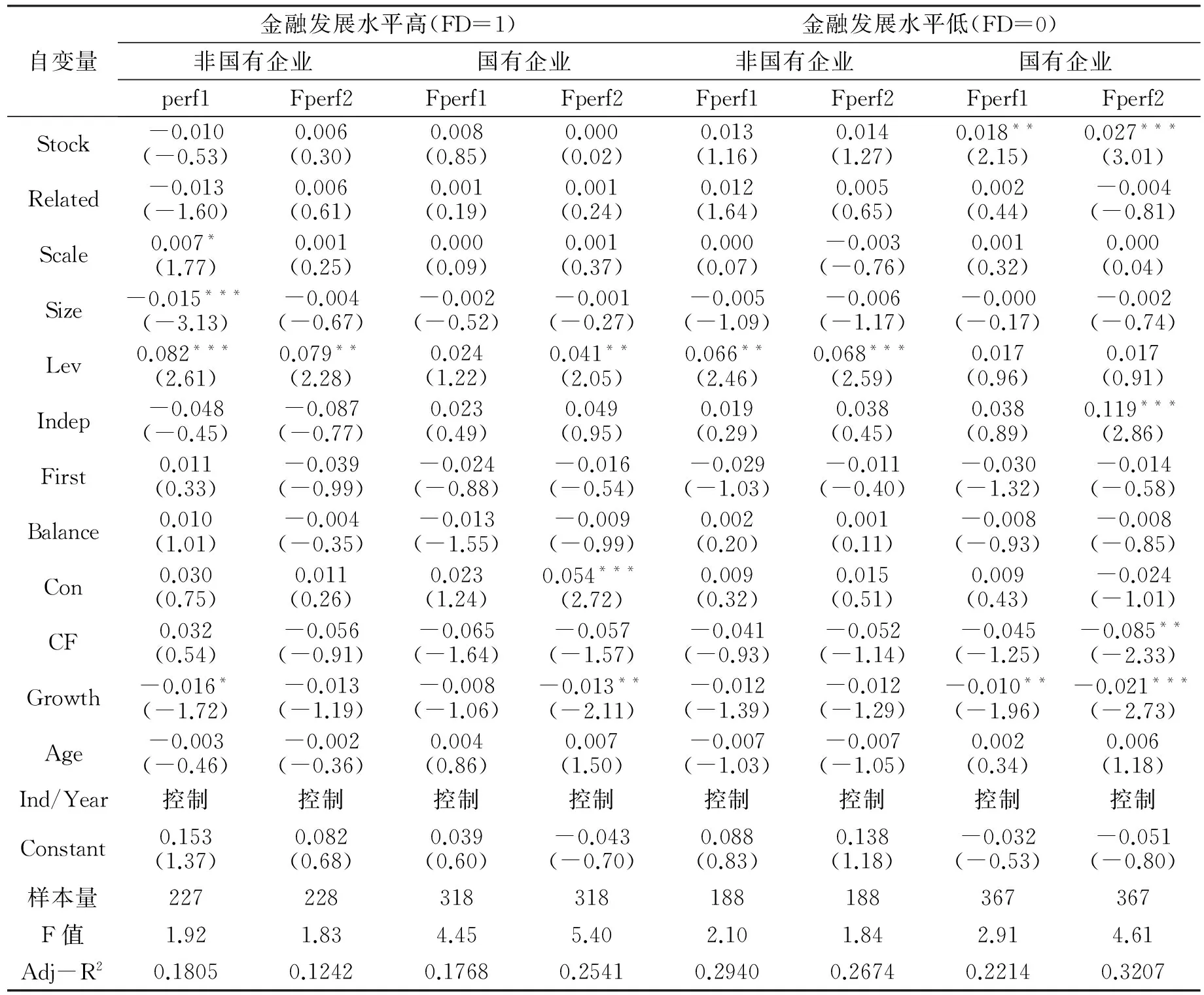

表7進一步檢驗了在金融發(fā)展水平不同的地區(qū),并購融資方式對所有權(quán)性質(zhì)不同企業(yè)的并購績效的影響是否存在差異。可以發(fā)現(xiàn)在金融發(fā)展水平高組中,Stock的系數(shù)都不顯著,而在金融發(fā)展水平低組,Stock的系數(shù)顯著為正,這表明相對于非權(quán)益融資,使用權(quán)益融資對并購績效的促進作用在金融發(fā)展水平較低地區(qū)更顯著,在金融發(fā)展水平較高的地區(qū),這種作用不明顯。

表4 相關(guān)性分析

注:***、**、* 分別表示在1%、5%、10%水平下顯著。

表5 并購融資方式、所有權(quán)性質(zhì)與并購績效

注:括號中的t值都經(jīng)過了異方差調(diào)整,***、**、* 分別表示在1%、5%、10%水平下顯著。

表6 并購融資方式、金融發(fā)展水平與并購績效

表7 國有企業(yè)樣本在不同金融發(fā)展水平條件的分組回歸結(jié)果

(四)進一步檢驗

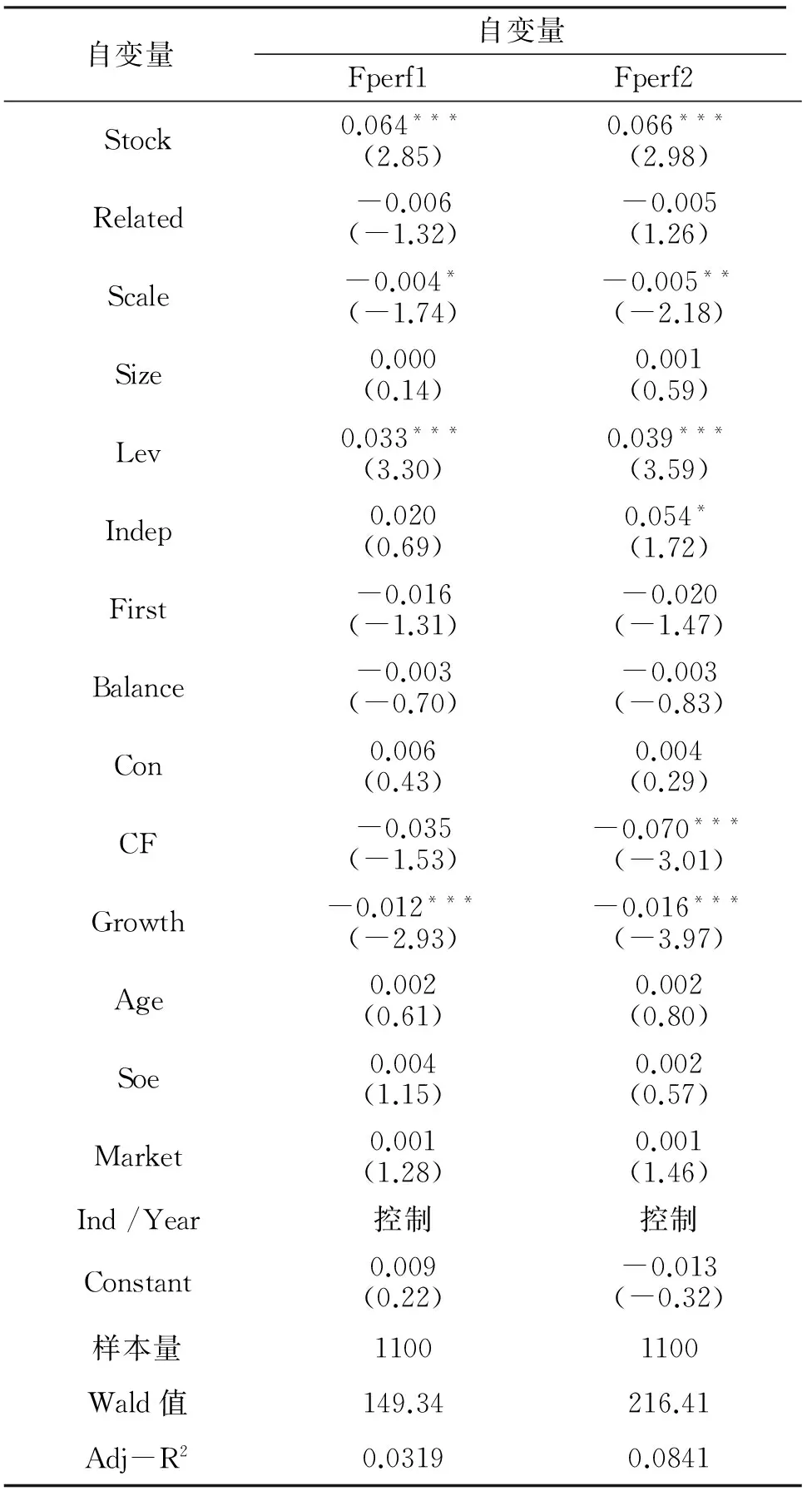

由于并購融資方式與并購績效均受企業(yè)內(nèi)部各種因素的影響,由此可能會導(dǎo)致內(nèi)生性問題,從而產(chǎn)生偏差。為了排除內(nèi)生性問題,我們參照翟進步等的研究成果,[24]選取公司自有資金充足程度(Cash:并購前一年上市公司所持有的現(xiàn)金及現(xiàn)金等價物余額/并購交易價格)、債務(wù)融資能力(Lev)、交易規(guī)模(Resize:并購交易價格/并購前一年公司總資產(chǎn))、股權(quán)集中度(First)、成長能力(Growth)作為第一階段,限于篇幅所限,這里僅僅報告了第二階段的回歸結(jié)果,如表8所示,我們發(fā)現(xiàn)在第二階段的回歸分析中,Stock的系數(shù)均在1%水平上顯著為正,相對于表5中的結(jié)果沒有異常變化,這表明本文的上述結(jié)果是較為穩(wěn)健的。

上文分析指出,當(dāng)主并公司向大股東等關(guān)聯(lián)方或機構(gòu)投資者定向增發(fā)股票進行融資時,會有一個較長時間的限售期(控股股東、實際控制人及其控制的企業(yè)為36個月,其余為12個月),在這段時間內(nèi),股票將不能被出售,這表明在較長的一段時間內(nèi),大股東等關(guān)聯(lián)方和機構(gòu)投資者為了維護自身利益,將會更加積極地參與到公司治理中去,進而可能會提高主并公司的經(jīng)營業(yè)績。而這可能表明,主并公司通過向大股東等關(guān)聯(lián)方或機構(gòu)投資者定向增發(fā)股票進行融資時,大股東等關(guān)聯(lián)方或機構(gòu)投資者可能會對公司管理層進行積極的監(jiān)督,以遏制其潛在的機會主義行為,進而會形成一種有效的內(nèi)部監(jiān)督機制。特別是在投資者法律保護較差的轉(zhuǎn)型經(jīng)濟國家中,大股東需持有比例相對股權(quán)來監(jiān)督企業(yè)管理者,以保護自身利益,即著名的股權(quán)集中度與投資者法律保護之間的替代假說(LLSV,1998)。但不可否認(rèn)的是,雖然大股東等關(guān)聯(lián)方的監(jiān)督解決了大股東法律保護不足的問題,但也易形成內(nèi)部人控制的局面,控股股東可能為侵占公司利益的問題,進而降低公司績效。這表明,對于本文的研究主題而言,主并公司向大股東等關(guān)聯(lián)方或機構(gòu)投資者定向增發(fā)股票進行融資是通過何種作用路徑來改善公司業(yè)績的,可能還存在不同的觀點。鑒于高質(zhì)量的內(nèi)部控制是公司治理機制的基石和制度支撐,本文進一步檢驗了當(dāng)公司的內(nèi)部控制質(zhì)量存在差異時,主并公司向大股東等關(guān)聯(lián)方或機構(gòu)投資者定向增發(fā)股票進行融資時,大股東等關(guān)聯(lián)方或機構(gòu)投資者潛在的內(nèi)部監(jiān)督機制和內(nèi)部控制之間是替代關(guān)系,還是互補關(guān)系。表9列示了在不同內(nèi)部控制質(zhì)量下的分組結(jié)果,本文以深圳迪博風(fēng)險管理有限公司發(fā)布的企業(yè)內(nèi)部控制指數(shù)來衡量企業(yè)內(nèi)部控制的有效性,若內(nèi)部控制指數(shù)大于樣本中位數(shù),則IC=1,表示公司內(nèi)部控制質(zhì)量較好,否則IC=0,表示內(nèi)部控制質(zhì)量較低。從表9中我們可以看出,在內(nèi)部控制質(zhì)量更高的組別中,Stock的符號為正,但沒有通過顯著性檢驗,在內(nèi)部控制更低的組別中,Stock的系數(shù)顯著為正。我們對這種結(jié)果的可能解釋是,當(dāng)大股東等關(guān)聯(lián)方或機構(gòu)投資者通過持有更高比例的股份時,使得公司的股權(quán)相對更為集中,他們更有動力和能力影響企業(yè)管理層的組成和監(jiān)督管理層決策,從而有效解決了分散股權(quán)下的管理層代理問題。這使得大股東等關(guān)聯(lián)方或機構(gòu)投資者沒有意愿要求公司通過提高內(nèi)部控制質(zhì)量來保護自身利益不受企業(yè)管理層的侵害。因此這種監(jiān)督產(chǎn)生了一種有效的替代作用,進而使得在內(nèi)部控制質(zhì)量的企業(yè)中,主并公司向大股東等關(guān)聯(lián)方或機構(gòu)投資者定向增發(fā)股票進行融資時會提高并購后的公司業(yè)績,而對于內(nèi)部控制質(zhì)量本來就比較高的企業(yè)來說,這種效果就不明顯,這也為本文的假設(shè)H1提供了間接證據(jù)。

表8 內(nèi)生性檢驗(2SLS)

(五)穩(wěn)健性檢驗

為了使研究結(jié)果更加可靠,我們進行了如下穩(wěn)健性檢驗:第一,營業(yè)毛利率在一定程度上可以彌補凈利潤被操縱的缺陷,是更加可靠的衡量指標(biāo)方法[25],另外ROA是在有關(guān)并購績效的學(xué)術(shù)研究中被廣泛運用的指標(biāo)之一,我們進一步總資產(chǎn)收益率(ROA)和營業(yè)毛利率作為總資產(chǎn)營業(yè)利潤率的替代指標(biāo)進行相關(guān)回歸分析,發(fā)現(xiàn)結(jié)果沒有異常變化;第二,考慮到企業(yè)間的同轄并購可能會影響融資方式與并購后業(yè)績的關(guān)系,我們在回歸中進一步控制了并購行為是否屬于同轄并購,發(fā)現(xiàn)結(jié)果沒有異常變化。

表9 不同內(nèi)部控制水平下的分組回歸

五、 研究結(jié)論與局限性

本文以2010~2012年滬深A(yù)股主板上市公司的并購交易為研究樣本,探討了并購融資方式與并購績效之間的關(guān)系,結(jié)果發(fā)現(xiàn),相對于其他融資方式,使用權(quán)益融資的上市公司并購后的績效會顯著提高。其中,國有企業(yè)使用權(quán)益融資的并購績效會顯著提高,而非國有企業(yè)使用權(quán)益融資的并購績效并未顯著提高;在金融發(fā)展水平較低的地區(qū),企業(yè)使用權(quán)益融資的并購績效會顯著提高,而在金融發(fā)展水平較高的地區(qū),企業(yè)使用權(quán)益融資的并購績效并未顯著提高,并且隨著金融發(fā)展水平的提高,國有企業(yè)使用權(quán)益并購融資方式帶來的優(yōu)勢會下降。本文的研究結(jié)果為我們理解轉(zhuǎn)型經(jīng)濟體中企業(yè)采用不同的并購融資方式如何影響并購績效提供了新的證據(jù),也進一步順應(yīng)了Martynova and Renneboog和翟進步等提出的需要進一步拓展和深化運用交易成本理論來解釋企業(yè)并購活動中不同融資方式選擇的呼吁。[1,24]

本文的研究結(jié)果可能對我國資本市場上并購行為的監(jiān)管具有一定的借鑒和啟示意義:首先,我國并購市場上所有權(quán)性質(zhì)不同企業(yè)融資方式的選擇對并購績效的影響結(jié)果和影響機理與西方研究結(jié)果有所差異,其更深層次的原因可能還在于我國企業(yè)面臨著與西方成熟市場經(jīng)濟不同的轉(zhuǎn)型經(jīng)濟下的特殊制度性約束。目前我國正在進行的市場化改革在一定程度上緩解了非國有企業(yè)的融資約束,進而促進了其飛速發(fā)展,同時也減少了國有企業(yè)依賴政府提供隱性擔(dān)保來融資,但市場化改革是一個漸進的過程,盡管在一定程度上減少了政府干預(yù)對國有企業(yè)長久以來的庇護,促進了公平競爭,因此未來政府監(jiān)管部門可能還需要通過大力促進地區(qū)金融發(fā)展水平以及采用適當(dāng)?shù)恼深A(yù)來降低非國有企業(yè)的融資約束。其次,進一步通過優(yōu)化監(jiān)管制度,加強企業(yè)在并購前、并購過程中的相關(guān)信息的披露,構(gòu)建多層次監(jiān)督監(jiān)管體系以在多方面、多角度加強對企業(yè)并購行為的過程監(jiān)管。特別是近年來隨著我國經(jīng)濟進入新常態(tài),經(jīng)濟結(jié)構(gòu)調(diào)整逐步深入,企業(yè)兼并重組日趨活躍,企業(yè)通過并購重組加快發(fā)展的步伐也逐漸加快,而且由于2008年并購貸款制度的松綁,使得近年來企業(yè)的融資方式和支付方式都呈現(xiàn)出多樣化和復(fù)雜化的趨勢,這種復(fù)雜形勢下更需要政府監(jiān)管部門從有效保護投資者的利益出發(fā),一方面繼續(xù)致力于提高和完善企業(yè)公司治理機制,另一方面要積極培育市場監(jiān)督環(huán)境,充分發(fā)揮市場監(jiān)管機制成為監(jiān)管力量的有效補充,降低市場與主并公司之間對信息不對稱,幫助主并公司的決策層從減少交易成本的角度,系統(tǒng)思考融資方式選擇時應(yīng)考慮的關(guān)鍵因素,理性認(rèn)識并購過程中所存在的風(fēng)險和收益,從而使得并購真正成為促進企業(yè)發(fā)展和實現(xiàn)資本優(yōu)化配置的有效手段之一。

本文的局限性在于:第一,鑒于并購是一項非常復(fù)雜的交易活動,而且并購績效的影響因素有很多,盡管本文盡可能地控制了相關(guān)影響因素,并且也采用了兩階段回歸來減少內(nèi)生性問題,但無法徹底解決可能的遺漏變量等問題,提醒讀者謹(jǐn)慎解讀上述結(jié)果。第二,由于目前很多公司在公告中并沒有明確披露并購資金的來源,因此本文只能將并購融資方式初步劃分為權(quán)益融資與非權(quán)益融資,期待未來有更多的公司披露相關(guān)信息,有助于我們從更為豐富的角度和更微觀的層面來研究上述問題。

[1] Martynova M,Renneboog L. What Determines the Financing Decision in Corporate Takeovers: Cost of Capital, Agency Problems, or the Means of Payment?[J].JournalofCorporateFinanace,2009, 15(3): 290-315

[2]翟進步,王玉濤,李丹.上市公司并購融資方式選擇與并購績效:“功能鎖定”視角[J].中國工業(yè)經(jīng)濟,2011(12):100-110.

[3]陳偉男.我國上市公司并購融資方式對并購績效影響的實證研究[D].上海:東華大學(xué),2013.

[4]司宇濤.并購融資方式與并購績效實證研究——基于中國上市公司經(jīng)驗證據(jù)[D].大連:東北財經(jīng)大學(xué),2012.

[5]Myers S C, Majluf N.S., Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J].JournalofFinancialEconomics, 1984(13):187-221.

[6]劉星,魏鋒,詹宇,等.我國上市公司融資順序的實證研究[J].會計研究,2004(6):66-72.

[7]Erel I, Jang, Yeejin, Weisbach, M.S.Financing-motivatedAcquisition[R].NBER Working Paper, 2012, http://www.nber.org/papers/w17867.

[8]趙立彬.融資能力、企業(yè)并購與經(jīng)濟后果[D].北京:北京交通大學(xué),2013.

[9]程書強.機構(gòu)投資者持股與上市公司會計盈余信息關(guān)系實證研究[J].管理世界,2006(9):129-136.

[10]李維安,李濱.機構(gòu)投資者介入公司治理效果的實證研究——基于 CCGINK的經(jīng)驗研究[J].南開管理評論,2008,11(1):4-14.

[11]周紹妮,王惠瞳.支付方式、公司治理與并購績效[J].北京交通大學(xué)學(xué)報(社會科學(xué)版),2015,14(2):39-44.

[12] 韓忠岐.產(chǎn)權(quán)牲質(zhì)、區(qū)域金融發(fā)展對企業(yè)信貸資金配置的影響研究[D].南京:南京大學(xué),2015.

[13] 朱紅軍,何賢杰,陳信元.金融發(fā)展、預(yù)算軟約束與企業(yè)投資[J].會計研究,2006(10):64-71.

[14]錢成杰.股權(quán)結(jié)構(gòu)與上市公司并購績效——基于代理理論的實證研究[D].杭州:浙江大學(xué),2015.

[15]Love I. Financial Development and Financing Constraints [J].ReviewofFinancialStudies, 2003,16(3):765-791.

[16]李增泉,辛顯剛,于旭輝.金融發(fā)展、債務(wù)融資約束與金字塔結(jié)構(gòu)——來自民營企業(yè)集團的證據(jù)[J].管理世界,2008(1):123-135.

[17]張軍,金煜.中國的金融深化和生產(chǎn)率關(guān)系的再檢測:1987—2001[J].經(jīng)濟研究.2005(11):34-45.

[18]江偉.金融發(fā)展、銀行貸款與公司投資[J].金融研究,2011(4):113-128.

[19]謝德仁,張高菊.金融生態(tài)環(huán)境、負(fù)債的治理效應(yīng)與債務(wù)重組:經(jīng)驗證據(jù)[J].會計研究,2007(12):43-50.

[20]江偉,李斌.制度環(huán)境、國有產(chǎn)權(quán)與銀行差別貸款[J].金融研究, 2006(11):116-126.

[21]Conn. R L, CoshA, Guest P M,HuguesA.WhyMustAllGoodThingsCometoanEnd?ThePerformanceofMultipleAcquirers[D].University of Cambridge,2005.

[22]Song W H.DoesOvervaluationLeadtoBadMergers?[D].University of Cincinnati,2006.

[23]吳超鵬,吳世農(nóng),鄭方鑣.管理者行為與連續(xù)并購績效的理論與實證研究[J].管理世界,2008(7):126-133.

[24]翟進步,王玉濤,李丹.什么因素決定公司并購中融資方式的選擇?交易成本視角[J].中國會計評論,2012(3):17-31.

[25]高良謀.購并后整合管理研究——基于中國上市公司的實證分析[J].管理世界,2003(12):107-114.

(責(zé)任編輯 汪繼友)

On the M&A Financing Method, Ownership Property and M&A Performance

XI Yan-qun, WU Fan

(School of Business, AHUT, Maanshan 243002,Anhui, China)

It is indicated in the research, by taking as sample the M&A transaction events in A-share listed companies from 2010 to 2012, on the influence of M&A financing method on M&A performance that the performance, relative to other financing method, of those companies with equity financing method after M&A turns obviously higher, and state-owned enterprises make the positive influence of equity financing method on M&A performance due to the implicit support from governments while the M&A performance of those non state-owned enterprises with equity financing method are not obviously higher. And the advantages, with the regional financing development, tend to decrease that are brought by state-owned enterprises with equity financing method. It is concluded that the M&A with equity financing method is more effective to enhance the M&A performance but it will be influenced by the company ownership and the local environment of financing development.

mergers and acquisitions(M&A) financing method; mergers and acquisitions(M&A) performance; ownership property; level of financing development

2016-03-05

國家自然科學(xué)基金項目(71402001,71272220,71572002);安徽省高校優(yōu)秀青年人才基金重點項目(2013SQRW021ZD);安徽省高校人文社會科學(xué)重點研究基地招標(biāo)課題(SK2014A033)

席彥群(1962-),男,江蘇如皋人,安徽工業(yè)大學(xué)商學(xué)院教授。 吳 凡(1992-),女,安徽馬鞍山人,安徽工業(yè)大學(xué)商學(xué)院碩士研究生。

F271

A

1671-9247(2016)06-0003-09

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40