產業集群環境下企業技術標準聯盟利益分配機制分析

2016-06-27 14:27:00李慶滿吳旋金彥龍

商業經濟研究 2016年11期

李慶滿++吳旋++金彥龍

中圖分類號:F403.6 文獻標識碼:A

內容摘要:在產業集群中,以技術標準為紐帶組建技術標準聯盟已經成為地方政府推動產業結構優化升級的戰略選擇。本文根據技術標準聯盟的特點,考慮了直接貢獻、溢出效應、企業能力與外部影響因素,提出了改進的shapely值法,為技術標準聯盟利益分配決策提供借鑒。

關鍵詞:產業集群 技術標準聯盟 利益分配 shapely值法

問題的提出

在產業集群里,企業之間以標準紐帶形成密切的產品與技術關聯。集群的資源條件、文化氛圍、產業政策、網絡密度等要素為企業之間組建技術標準聯盟奠定了基礎。企業參與組建技術標準聯盟的主要目的是抱團發展,提高競爭能力,獲得更多利益。而聯盟的利益分配是否公平、合理直接影響聯盟的穩定性及成員的積極性,建立利益分配機制是技術標準聯盟長期運行中需解決的關鍵問題之一。

Shapely(1953)提出了解決n個局中人合作利益的分配公式。但經典的Shapely值法存在不足。學者們嘗試從不同角度對shapely值法進行改進。例如,史彥飛、高舉紅(2011)考慮了投資、風險及滿意度三個影響因素,對shapely值法利益分配結果進行改進。謝晶晶、竇祥勝(2012)在探討解決低碳經濟博弈中的收益分配問題時引入參與者意愿這一因素。何喜軍等人(2014)綜合考慮了供應網絡中各個企業在協作中投入與產出貢獻的有效性、企業的重要性以及企業承擔的風險等影響因素,給出了Shapely修正的系數矩陣。齊旭高等人(2015)將影響收益分配的投入創新資源貢獻率、風險分攤系數、產品創新任務執行度和額外貢獻度4個因素引入模型。

技術標準聯盟利益分配的基本原則

合作共贏。如果企業加入聯盟以后,所分享的利益少于加入聯盟之前,則企業勢必要選擇退出;因此,技術標準聯盟能否穩定、有效率地運行,取決于企業加入聯盟以后是否實現了“1+1>2”的效果。

風險與收益對稱。根據風險與收益的正相關性,愿意承擔更大風險的成員企業理應在聯盟獲得更多的利益分配;相反,對那些不愿意承擔風險、投入聯盟的資源少的企業也應該對等分配相應的利益。

共同決策。一般來說,技術標準聯盟的利益分配方案經由全體聯盟成員共同商討決定,尤其是有關專利權使用和轉讓等事項,必須確定適合各成員企業的方式。這樣,利益分配才能體現公平和公正。

信息公開。讓成員企業及時全面了解利益分配的方式和方法是聯盟運行的基礎條件。同時,也應該讓聯盟外的企業理解技術標準聯盟的政策,以決定是否加入聯盟,或如何采用聯盟的標準和專利。

模型構建與分析

集群企業聯盟后,受到內部與外部相關因素的影響。聯盟企業的綜合實力,如核心能力、創新能力、科研能力、成員企業投入的溢出效應均會影響聯盟形成的收益。同時,技術風險、組織風險、合作風險和市場風險、集群地理位置的好壞等也影響聯盟的整體利益。在研究聯盟利益分配時,應綜合考慮內外部的影響情況。本文在分析內外影響因素之后,綜合考慮了相關因素對聯盟整體收益分配的影響程度。

在技術標準聯盟內部,企業的能力(包括核心能力、創新能力、科研能力、學習能力、投入產出轉換能力等)、企業的投入(如人力資源投入、資本投入、組織資源投入等)、溢出效應(如知識溢出、技術溢出等)都會影響聯盟收益的形成與分配。本文依次考慮企業的直接貢獻、能力與投入三個內部影響因素,研究內部影響因素對聯盟分配的影響。

(一)基于直接貢獻的利益分配

假設產業集群內每個企業的經營活動都是贏利的。如果有n個企業共同組建了技術標準聯盟,聯盟運行獲得的利益總和大于單個企業獨立經營所得的利益之和,且隨著集群內其他企業的加入,不會導致聯盟總體利益減少,這說明集群企業的合作實現了多贏,基于直接貢獻的利益分配方法為:

令集合N={1,2,3,…,n},S是N的任一子集(由n個企業的任意一部分成員組建的技術標準聯盟),每個S對應一個實值函數V(S),且滿足如下條件:

綜上,聯盟在分配利益時,考慮了企業的直接貢獻、溢出效應、企業能力對技術標準聯盟運行效益產生的影響程度,還引入了外部影響因素分析,使得利益分配更加公正合理。

算例分析

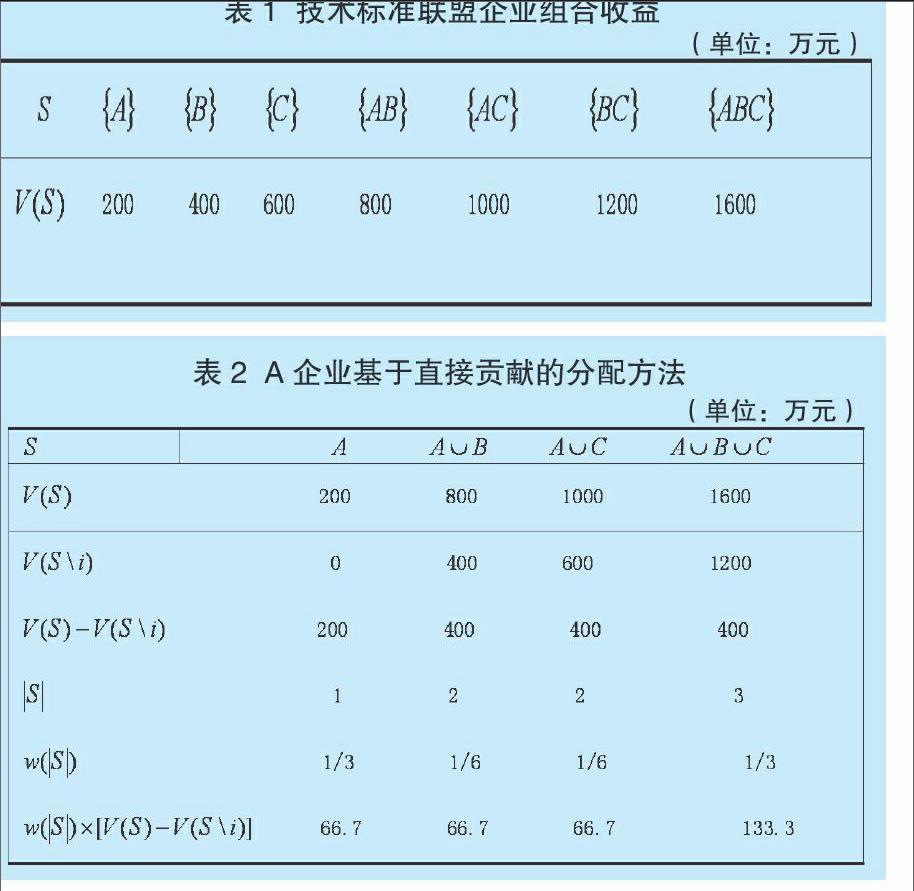

為了更加直觀說明以上模型,假設某產業集群內中小企業技術標準聯盟有三家企業A、B、C。如果企業獨立研發并設立技術標準,則三家企業投資分別為100萬元、120萬元和140萬元。企業綜合實力經過專家打分為(4,6,8)。在組成的聯盟中,每個企業和其他企業的合作收益如表1所示。

(一)基于直接貢獻的利益分配

根據公式(1),企業A考慮直接貢獻的收益為x11=333.4萬元,A企業基于直接貢獻的分配方法如表2所示。同理,企業B的收益為x12=533.4萬元,C的收益為x13=733.6萬元。

(二)基于投入因素的利益分配

假設A、B、C三家企業投資分別為100萬元、120萬元、140萬元。A、B、C三家企業合作總收益為1600萬元。根據公式(2)計算得到(444.4,533.3,622.2)。即三家企業在考慮投入因素的利益分配為x21=444.4萬元,x22=533.3萬元,x23=622.2萬元。

(三)基于企業能力的利益分配

根據專家打分,A、B、C三個企業的獲利能力分別為0.5、0.6、0.8,根據公式(3),x31=421.1萬元,x32=505.3萬元,x33=673.6萬元。

1.基于外部影響因素的利益分配。利用專家的綜合打分獲得的三個企業實際承擔的風險比例為R1=0.3,R2=0.3,R3=0.4。r1=r2=r3=1/3,根據公式(4)得到:

X41=(R1-r1)V+V/3=480

X42=(R2-r2)V+V/3=480

X43=(R3-r3)V+V/3=640

因此,根據企業承擔風險,所得到的利益分配為x41=480萬,x42=480萬,x43=640萬。

2.基于內外部影響因素的利益分配。根據專家打分及AHP法得到直接貢獻、投入、能力與風險四個因素的相對權重向量w=(0.3,0.3,0.2,0.2)。根據以上計算,三企業單獨根據直接貢獻、投入、能力與風險四個因素所計算出的收益分配矩陣為:

其中i=1,2,3,j=1,2,3,4

根據公式(5),得到Φi=(413.6,517.1,669.5)。

即綜合內外部影響因素后,三個企業組成的技術標準聯盟最終收益分配為:A=413.6萬元,B=517.1萬元,C=669.5萬元。

綜上,在產業集群環境下,企業之間組建技術標準聯盟是適應市場環境、增強企業自身彈性、提高市場競爭力的必由之路。深入研究聯盟利益分配結構,進行適當調整,能使聯盟成員企業能夠實現資源共享、承擔風險與優劣勢互補。

參考文獻:

1.史彥飛,高舉紅.基于Shapely值法的供應鏈利益分配策略的改進[J].價值工程,2011(25)

2.謝晶晶,竇祥勝.低碳經濟博弈中的收益分配問題:Shapely值方法的一個應用[J].軟科學,2012,26(12)

3.何喜軍,武玉英,蔣國瑞.基于Shapely修正的供應網絡利益分配模型研究[J].軟科學,2014,28(2)

4.胡建淼.基于Shapely值法的中小企業物流聯盟利益分配的研究[J].物流工程與管理,2015(1)