影視業并購財務效應研究

2016-07-05 20:16:40張瑞肖康元

新會計 2016年6期

張瑞+肖康元

【摘要】隨著經濟的迅速增長,人們的消費方式逐漸從看重物質消費轉向看重精神消費,而影視傳媒作為文化產業的重要組成部分,且資源易于被群眾獲取,所以也迎來了春天。在利好的環境下,很多企業都趁此機會發展壯大,而并購無疑是使企業得以迅速發展的有效路徑,但是其背后也存在著很多風險。本文以華策影視并購案為例,對其并購后的財務效應進行了分析,提出了相關建議。

【關鍵詞】影視并購 財務效應 并購整合

一、引言

作為我國文化產業中重要組成部分的影視傳媒業,目前還處于小而散的狀態,行業集中程度低,迫切需要整合。再加上國家政策的扶持,影視業也因此掀起了一股并購熱潮。但是,并購是有風險的,而且風險極大,如果并購后整合不當很可能導致并購的失敗。企業并購的成功與否與很多因素有關,其中并購后是否使企業達到了財務的預期是最重要的判定因素,因此可以從并購后財務效應的分析來看企業經營業績情況的好壞,從而判斷企業的并購是否成功。

二、并購公司簡介

(一)華策影視公司概況

華策影視是我國目前規模最大、實力最強的綜合性影視公司之一,其主營業務為電視劇、電影、影院、廣告以及經濟業務等,其中電視劇業務是其最主要的業務,貢獻了91%以上的營業收入。華策影視自上市以來一直保持高速發展,資產總額從2010年的12億元到2014年的50億元,利潤總額從2010的1.2億元增長到2014年的5億元。以電視劇起家的的華策影視,電視劇業務從2010年只有300多集的產量,到目前已經有1 000多集的產量,市場占有率也大大提高。另外華策影視更是連續四年榮登“福布斯中國上市潛力企業百強”榜,從第一次上榜至今,華策影視的市值增長了174.66%。

(二)上海克頓傳媒公司概況

克頓傳媒于2003年成立,成立之初主要從事電視媒介咨詢工作,是我國最早從事大數據研發的公司,擁有成熟的數據挖掘能力,2009年其正式進入影視劇的制作和發行領域,目前已經是國內最大的電視劇研發和制作公司之一。2013年克頓影視被華策影視以 100%股權的形式并購,截至被并購前的2012年,克頓傳媒的總資產達到64 425 060元,營業收入為58 537 340元,其收入主要來源為影視劇的收入,占總營業收入的98.62%,凈利潤為9 359 810元,年電視劇生產量達到400集左右的生產規模,兩大影視公司合并后強強聯手,為制作質量更好更受觀眾喜愛的影視劇而共同努力。

三、華策影視并購克頓傳媒動因及過程分析

(一)并購動因分析

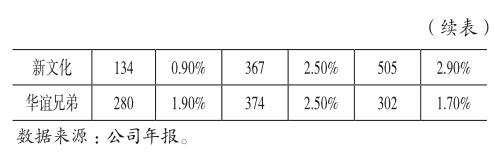

提高市場占有率,發揮規模效應。克頓傳媒在電視劇的制作和發行方面有著豐富的經驗,制作的電視劇質量高。華策影視并購克頓傳媒后,每年生產的精品影視作品會超過千集,擁有的影視劇版權數量更會達到每年上萬集的數量。從表(1)可以看出2010年到2012年間華策影視與克頓傳媒總的發行集數遠遠高于其他幾家電視劇業務非常出色的公司,大大提高了華策影視在電視劇市場上的占有率。

豐富電視劇題材,實現資源共享。克頓傳媒有著豐富的電視劇素材,華策影視并購克頓傳媒后,雙方可以在電視劇資源上實現共享,進行多品牌運營,制作更多更優秀的電視劇。另外克頓傳媒的很多影視劇版權面向的是年輕的觀眾,而華策影視則偏向于傳統受眾群,兩者的組合可以實現優勢互補,更好地實現“1+1﹥2”的協同效應。

利用“大數據”優勢創新產業模式,完善產業鏈布局。華策影視并購克頓傳媒后,可以利用克頓的大數據優勢,加快兩家公司品牌、資源的融合。另外克頓傳媒在成立初期從事電視方面咨詢服務,幫助很多電視臺進行戰略定位,與電視臺的合作使克頓傳媒深諳影視劇的發行渠道,加上大數據可以輕松了解受眾群對于電視劇的偏好與需求,可以加快華策影視“內容+渠道”的戰略布局,不斷完善其影視產業鏈結構。

(二)并購的過程分析

華策影視以向克頓傳媒的四位股東支付現金及發行股份結合的方式收購克頓傳媒100%的股權。其中,以現金支付交易對價的35%,金額為57 820萬元,以向股東發行股份的方式交易對價的65%,最終以總價165 200萬元完成了此次并購活動。另外,在并購時雙方也簽了業績承諾及補償協議,克頓傳媒必須在2013年至2016年的合并報表扣除非經常損益后歸屬于上市公司股東的凈利潤為14 095.32萬元、18 188.19萬元、23 693.70萬元及24 297.91萬元。由于克頓傳媒在并購前業績狀況良好,有著自己優秀的管理團隊和管理經驗,華策影視也承諾并入克頓傳媒后,在保證雙方資源共享及經驗共享的情況下,確保克頓傳媒人員團隊以及公司運營相對獨立,使克頓傳媒繼續保持原來的管理團隊和運營模式。

四、華策影視并購克頓傳媒案例財務效應分析

(一)華策影視并購克頓傳媒財務效應分析

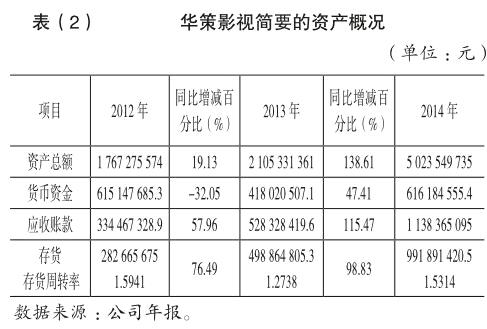

資產狀況分析。華策影視屬于文化傳媒業,收入來源主要是影視作品的收入,對固定資產的依賴性較小,因此其所占資產總額比較少,變化也不會很大,所以就不再對固定資產進行分析。由表(2)可以看出華策影視的資產總額在2014年漲幅達到了 138.61%,主要因為克頓傳媒的并入帶來了大量的資產;貨幣資金到了2014年出現正增長,并且漲幅很大,主要是因為華策影視并購克頓傳媒后盈利能力增強,且回款情況很好,貨幣資金充足。

企業2014年的應收賬款為1 138 365 095元,與上期比起來出現大幅度的增長,增長率達到115.47%,主要是因為應收賬款期末余額的大小和影視公司作品發行時間有很大關系。如果期末大量發行作品則會形成大量的應收賬款,而華策并購克頓傳媒后影視劇的發行量大幅度增加,從而造成應收賬款隨之增加。雖然公司應收賬款余額較大,但公司的主要客戶都是信用良好的各大電視臺,應收賬款的壞賬風險較低,預計2015年公司回款情況良好。

就存貨方面而言,存貨占總資產比例較高是影視制作企業的特征。由表(2)可知存貨占資產總額的20%左右,2014年存貨共計近10億元,占資產總額19.7%,大量的存貨代表著企業的潛在現金流,一旦存貨出庫被售出就會形成收入,從而為企業帶來大量的收益。另外自華策影視并購克頓傳媒后,存貨周轉率由2013年的1.2738上升到了2014年的1.5314,上升了20個百分點,表明華策影視的存貨流動性增強。

盈利狀況分析。經過長達一年多的時間整合,華策影視并購克頓傳媒的財務效應也漸漸地顯示出來。經分析雖然公司的加權凈資產收益率從2012年到2014年呈現下降趨勢,尤其是2013年到2014年下降了13.8%,主營業務利潤率也從2012年的15.64%下降到了2014年的12.65%。但是凈資產收益率之所以會下降,主要是華策影視并購克頓傳媒后凈資產規模擴大所致,主營業務利潤率的下降則是因為華策影視并購克頓傳媒后一系列成本的增加。該并購剛經過一年,還有許多資源要素需要整合,經過資源的整合后,會進一步降低各項成本費用,從而提高公司的盈利能力,使企業更有競爭力。

自2014年兩公司并表后,華策影視的營業收入高達19億多元,漲幅更是達到了108.16%。另外,華策影視的凈利潤漲幅是2013年的一倍多,凈利潤達到了4億多元,業績情況非常好。2014年克頓傳媒經過審計后的凈利潤和扣除非經常損益的凈利潤分別為20 657.59萬元和18 675.50萬元,大大超過了預期,完成了業績承諾,進一步說明克頓傳媒經營狀況很好,并入華策影視后,盈利能力進一步增強。業績的增長,說明華策影視和克頓傳媒并購整合得很好,發揮了協同效應。

現金流狀況分析。對于影視制作公司來說,經營活動現金流有以下兩個特征:一是經營活動的流入和流出具有周期性,從對影視作品的投資拍攝到銷售收入的實現一般需要一年以上的時間,跨期現象很常見。二是經營活動現金流的流出和收回不具有均衡性,現金的流出貫穿了影視作品的投資至發行的全過程,而資金的收回往往只發生在某幾個時點。 2012年和2013年華策影視經營活動現金流為負,一方面是期末發行影視作品較多形成了大量的應收賬款,另一方面則是公司正處于發展階段,業務規模不斷擴大,加快了經營現金流的流出。2014年經營活動現金流為正,一方面是因為新增克頓傳媒帶來大量現金流的流入,以及回款情況很好。投資活動產生的現金流凈額和籌資活動產生的現金流都有所好轉,這主要是因為華策影視在此期間投資規模變大,并購克頓傳媒所新增的股份和貸款所導致的。

對于影視公司來說,預收款項的多少直接反映其影視作品的受歡迎程度和業績的好壞。從表(3)可以看出,2012年到2014年華策影視的預收款項一直以200%以上的增長率呈高速增長態勢,2014年預收款項更是達到了167 279 136.92元,這說明華策影視的影視作品很受歡迎,另一方面,大額的預收款項更是為華策影視帶來了充足的現金流,從而間接降低了公司的融資成本。總體來說,華策影視并購克頓傳媒后現金流狀況良好,現金流的改善,使得企業將有更多資金進行投資,從而為企業帶來更多的回報,產生更大的財務效應。

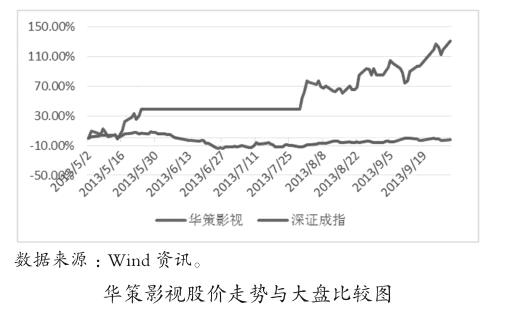

股市表現。華策影視于2013年7月29日宣告并購克頓傳媒,此宣告一經公布,股價應聲上漲。由圖中可以看出,自7月29日之后,深證成指也呈小幅上升狀態,但是其漲幅遠不及華策影視股價漲幅,這說明華策影視股價的大幅上漲并非股市整體作用,而是投資者對其并購克頓傳媒公司有著良好的預期。

(二)專業化并購與多元化并購財務效應比較分析

華誼兄弟多元化并購財務效應分析。華誼兄弟作為國內最早上市的影視公司,以拍廣告起家,而后涉足影視業。隨著公司的不斷發展,近兩年華誼兄弟漸漸偏離影視正軌傾向于資本運作,相繼并購北京掌趣和廣州銀漢科技等大型游戲公司以及房地產公司。由表(4)可以看出華誼兄弟2014年營業收入和凈利潤都有所增長,但是業績增長的背后卻存在極大的隱患。由表(5)可以看出華誼兄弟最重要的影視娛樂板塊主營業務相比2013年下降了38.37%,而在手游為主的互聯網娛樂板塊收入增長率卻高達3222.14%。華誼兄弟收購掌趣科技22%的股權后,每年都會看準市場時機減持掌趣科技股份以此來盈利,2014年華誼兄弟共減持掌趣科技3.27%的股權,獲得4.18億元的投資收益,占凈利潤的40.45%,掌趣科技和銀漢科技兩家游戲公司為華誼公司帶來的凈利潤共計占52%,占比很大。而華誼兄弟為增強電視劇業務并購的浙江常升影視制作公司在2014年的營業收入為1.11億元,僅占影視娛樂板塊收入的6.5%,占總凈利潤的2.3%,對華誼兄弟的業績貢獻并不大。另外不論是影視娛樂板塊還是互聯網娛樂板塊毛利率都有所下降,以上都說明華誼兄弟主營業務有所萎縮。

專業化并購與多元化并購風險分析。華策影視對自己未來的發展有著明確的定位,傾向于走專業化并購之路。雖然華策影視在做好內容的基礎上力圖拓展整個影視產業鏈,但是,不論是將影視作品出售給各大電視臺還是實現影視劇的網絡播放,其目前盈利模式比較單一,只是簡單的版權交易。另外從華策影視的營業收入構成可以看出,電視劇銷售占營業收入的90%以上,過度集中的盈利模式不利于分散風險,一旦電視劇環節出現差錯將嚴重影響華策影視的業績。相比于華策影視,開始以影視公司著稱的華誼兄弟正從努力制作優秀的電影、電視劇、發展藝人經紀的傳統影視公司走向傾向于資本運作的多元化并購道路。華誼兄弟近年來的很大一部分盈利來自游戲,而在影視娛樂業務上卻有所萎縮。相比于游戲業務,華誼兄弟最擅長的還是影視娛樂方面的業務,而游戲領域就目前來說屬于一個新興的產業,發展還很不成熟,未來存在很多不確定因素,華誼兄弟在沒把優勢領域做好的情況下,就向不擅長的領域擴張,很可能會在產業發展中被淘汰。

五、結論與啟示

華策影視并購克頓傳媒后,首先在財務上表現良好,不論是資產狀況還是盈利能力都有所提升,而克頓傳媒也完成了其業績承諾;其次并購克頓傳媒后華策影視的股價也呈大幅上漲態勢,市場對其預期良好,可以說是一次成功的并購;最后通過將華策影視的專業化并購與華誼兄弟的多元化并購進行對比,可以看出不論是多元化并購還是專業化并購都有其潛在風險:過度的集中化經營不利于分散風險,而過度的多元化經營也可能使企業喪失主業優勢。所以影視業公司應該結合自身特點,在進行專業化并購鞏固主業的同時進行多元化經營,以此壯大主業及分散風險。

合理選擇目標企業以降低并購風險。對于任何一個企業來說,進行并購時,合理地選擇目標企業至關重要。企業會因為各種目的進行并購,所以在選擇目標企業時,應當采用科學的方法對目標企業的各方面進行考察,尤其要考慮目標企業背后的團隊、企業的文化以及企業的戰略等,分析目標企業是否符合要求,是否能幫助主并企業達成并購目的。正確合理地選擇目標企業在一定程度上也會降低并購帶來的風險。

重視并購后企業之間的財務整合。企業成功地將目標企業并購后,并不意味著此次并購已經成功,并購后的整合是否成功才是衡量并購成功與否的關鍵,而財務的整合更是并購整合的重中之重。企業進行并購的最直接目的是最大限度地發揮并購的財務效應,使企業盈利,進而實現企業價值最大化的目標,所以有必要在尊重目標公司的業務活動的基礎上使雙方企業的財務制度進行統一,對雙方企業的資源進行合理的調度和整合,保證公司的運營效率,改善企業的財務業績和市場競爭力。

加強企業核心競爭力的構建。核心競爭力是企業搶占市場的武器,主并企業應該充分重視目標企業的核心競爭力,將目標企業競爭力為己所用。所以有必要對雙方的經營戰略進行分析,經營分析的起點則要從財務經營理念開始,加快整合雙方財務經營理念,調整企業戰略,在雙方核心競爭優勢的基礎上,圍繞企業的經營戰略對各種優勢資源進行合理的配置,從而進一步強化企業的核心競爭力。

參考文獻

[1] 羅良忠.我國民營影視企業戰略性并購研究[J].科技經濟市場,2010(1):45-46.

[2] 張新民.從報表看企業數字背后的秘密[M].北京:中國人民大學出版社,2012(7).

[3] 劉偉勛.廣義虛擬經濟視角下的傳媒并購與發展[J].廣義虛擬經濟研究,2014,5(4):89-96.

[4] 王珊珊.企業并購的財務效應分析[J].當代經濟,2015(5):24-25.

[5] Weston J F,Mark L,Mitchell J. Harold M.Takeovers, restructuring,and corporate governance[M].Pearson Education,2004.