我國會計職業道德現狀調查與改進路徑研究

2016-07-11 17:31:03顏雨露

市場觀察 2016年6期

【摘要】會計部門屬于核心部門,在企事業單位中發揮著至關重要的作用。會計職業道德水平關系著會計核算的真實性和準確性。會計職業賦予會計人員神圣的責任,會計人員應當自覺遵守行業內的職業規范,養成良好的職業道德,為我國會計行業營造良好的發展環境。然而,就目前而言,我國會計職業道德水平非常低,會計人員的素質亟待提高。

【關鍵詞】會計職業道德;現狀調查;改進路徑

在各行各業中,職業道德都屬于一項非常重要的內容,起著指導性的作用。會計職業道德也是如此,會計職業道德的概念是:在會計工作中,會計工作人員應該遵守的神圣的行為準則。最近幾年來,在我國會計行業內發生了很多惡性事件,財務欺詐問題越來越多,因此,會計職業道德也越來越受到人們的高度關注。針對我國會計職業道德現狀進行調查,應該以兩類群體作為調查對象,即:從業人員和會計專業大學生。

一、問卷設計

針對從業人員和大學生的調查問卷,我們設計了不同的內容。從業人員調查問卷內容包括:認知與要求、現狀和環境等;大學生調查問卷包括:教育的內容、方式以及考核等。采用選擇題的方式進行調查,每題除了設置四個選項之外,還設有空白選項,這是為了促使調查對象闡述自己的觀點,而不局限于四個選項之內,然而,就調查結果而言,闡述自身觀點的少之又少,這從側面也說明了問卷的全面性。問卷中規定四個選項中只能選擇一個選項,即只填首選。調查采用不記名方式,以便調查對象能夠毫無顧慮的闡述自己的觀點,在調查問卷中,我們共設計了大約20個問題,這些問題按照一定的規律進行排列,前后相互銜接,如此一來,我們就可以根據調查對象的選項,判斷其是否嚴肅的對待這些問題,并如實做出了回答。下面我們就對調查結果進行簡單的分析。

二、結果分析

(一)從業人員問卷分析

本次調查選擇的從業人員的主要來源是萬科企業股份有限公司的財務人員。從業人員的工作年限在3~18年;從業人員分布的地區涵蓋極廣,包括中部、南部沿海地區、西部以及東北等;從業人員橫跨眾多行業,包括:建筑、化學、計算機、餐飲、房地產、旅游、醫療等。所以,本次調查不受地域和行業的限制,代表性極高。

根據調查結果可知,從業人員的工作年限越長,其受到職業道德約束作用就越低,良好職業道德并不是一朝一夕養成的,而是循序漸進的,職業道德本身具有很高的實踐性,調查對象之中,大部分都能夠自我約束,職業道德處于較高的水平,無人認為工作年限與與職業道德沒有關系。對于企業管理者來說,絕大多數都這樣衡量職業道德水平的高低,即:誠實認真的記賬和算賬,真實反映企業經濟行為,從這一點來看,大部分的財務負責人還是以實事求是為原則的。然而,從調查結果來看,領導的級別越高,就越注重社會利益與企業利益的結合,由此可知,企業對財務人員提出了更高的要求,當和社會利益相背離時,企業決策者應在確保社會利益的同時,盡量保全企業利益。

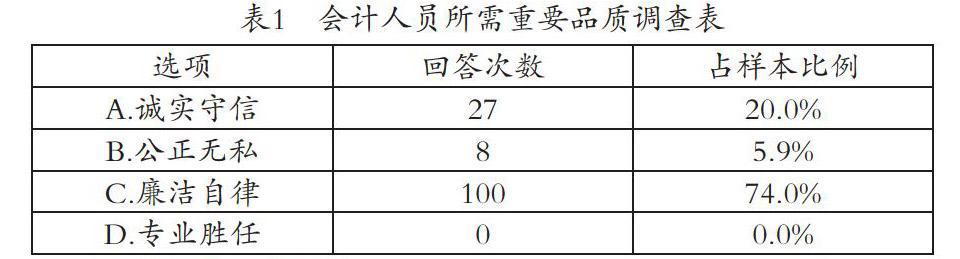

對于企業財務負責人來說,大部分都認為會計人員應當具備兩種最基本也是最重要的品質:第一,誠實守信;第二,廉潔自律。從調查結果來看,后者比前者更加重要,而邱吉福(2007)的調查結果則恰恰相反,可能認為誠實守信更加實在一些。由于自身利益的關系,財務負責人在某些時候并不能完全做到公正無私。而無人認為專業勝任是職業道德的范疇,而是從事會計工作的基本要求。如表1所示:

通過調查可知,存在54.74%的會計從業人員認為綜合素質是當前我國會計教育最為欠缺的部分,職業道德次之,占23.62%。因此,我國會計教育應該調整教育方向,在重點加強綜合素質教育的同時,不斷進行職業道德教育,這也是當前教育改革的要求,而且,就目前而言,我國會計技術教育完全可以滿足社會所需,因此,會計教育的重點不應該再一味的強調技能,而應該放在綜合素質、職業道德方面。

(二)大學生問卷分析

本次調查中,會計專業大學生的主要來源是:廈門大學、東北財經大學以及上海國家會計學院,分別代表:綜合類高校、財經類高校、會計專業類高校。得到的有效調查問卷分別是:120份、160份和210份。調查表明,在綜合類高校中,學校對職業道德的重視程度較低,沒有將之列為必修課,而在財經類和會計專業類高校中,職業道德一般都被列為必修課。

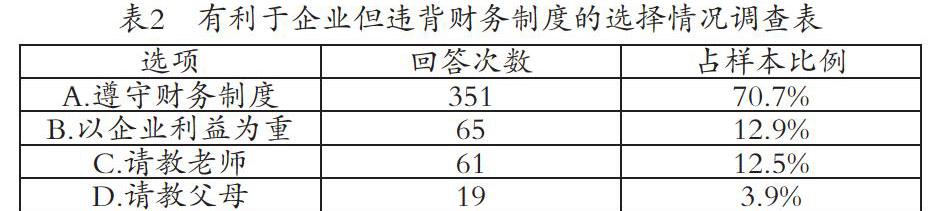

通過調查得知,當企業利益背離社會利益時,超過70%的學生能夠嚴于律己,拒絕弄虛作假,擁有著較高的職業道德水平,然而,也存在12.9%的學生不能堅持原則,不顧社會利益,選擇以企業利益為重。從這點來看,并非職業道德教育不到位,導致他們采取這樣的做法,而是他們或許有其他方面的顧慮,如:環境壓力、外界干擾等,如表2所示:

審計的作用:針對會計進行監督和評價,會計和審計屬于監督與被監督的關系,它們是不相容的。關于問題“領導要求會計兼審計能否接受”的回答來看,存在近60%的大學生真正理解了職業道德的內涵以及要求,存在13.7%的大學生選擇請教老師,從這點來看,這屬于教育不到位,教師強調不足,因此,學生才不知如何進行選擇。

通過調查發現,在高校會計專業教育中,教師很少進行職業道德教育,從財經類高校的調查結果來看,存在21.5%的教師幾乎不進行職業道德教育,經常進行職業道德教育老師只占3.4%,至于綜合類大學則更是少見。由此可知,我國高校教師普遍存在輕視職業道德教育,會計專業教師的素養和能力亟待提高,因此,高校應該充分重視師資建設,提高教師的專業水平。

與從業人員相比,大部分大學生認為衡量職業道德水平高低的首要標準是:能否誠實的處理賬務,然后才是“遵守財務方面的法律法規”,從這點來看,我國會計職業道德教育已經取得了一定的成效。調查結果表明,存在62.3%的大學生能夠嚴于律己,堅守內心的原則,堅決抵制做假賬的行為,存在大約10.2%的大學生在未從業之前就認定自己不能遵守職業道德,就目前而言,我國職業道德教育仍處于較低水平,需要不斷的完善和改進教育方式。

三、結論與措施

調查結果表明,我國會計類高校中普遍存在職業道德教育的缺失,有一部分大學生不具備良好的職業道德,不能堅持正確的原則。會計是神圣的行業,客觀公正是必須具備的基本素質,同時也是會計人員值得信賴的重要原因。調查結果顯示,大部分會計人員不能真正理解“客觀公正”的意義所在,僅有5.30%的被調查者能夠充分重視“客觀公正”這一道德品質的只有5.4%。針對這種現狀,筆者提出以下四種改進措施。

(一)顯性教育與隱性教育相結合

會計職業道德教育主要是結合會計工作的性質,對會計人員施加道德影響,使其能夠在工作中自覺遵守會計行業法律法規,嚴格約束自身行為,堅持正確的原則和立場,能夠分辨對錯,堅決抵制弄虛作假的行為。會計職業道德教育不是單一方面的教育,而是整體的教育,包括:道德認識、道德行為、道德意志以及道德情感,它們之間是相輔相成的,所以,在進行教育時,既要有所偏重,又要互相兼顧。會計職業道德教育應該注重實踐效果,離開了具體的實踐,道德便毫無意義,因此,在我國會計職業道德教育中,一定要注重實踐效果,強調知行合一。結合會計職業道德教育性質可知,職業道德教育不能只停留在講解和分析理論知識,這屬于顯性教育的范疇,還應該同隱性教育結合起來,包括:心理特點、心理感受、社會實踐以及案例分析等,唯有如此,才能使二者相輔相成,共同促進我國會計職業道德教育。

(二)更新教育內容、改進教育方法

在我國高校會計職業道德教育中,其內容包括:傳授道德知識、樹立道德觀念,這些知識很難和職業生活聯系起來,知識停留在理論層面,而與實踐密切相關的應用型知識則被完全的忽略,這就造成會計人員在工作中缺乏處理道德問題的能力,而且,由于長期受到傳統文化的熏陶,我國職業道德教育的價值取向為社會控制,傾向于履行義務,而忽視了會計人員的發展和幸福感同職業道德的關系,教育內容沒有體現出以人為本,而且欠缺時代性以及生活性。

針對當前會計職業道德現狀,高校急需更新教育內容,改進教育方法。會計職業道德教育是根據職業性質,并與社會倫理結合起來,成為從業人員必須具備的一種品質,其概念比較抽象。有鑒于此,在我國高校會計職業道德教育不應該僅僅停留在傳授理論知識的層面上,而應該注重親身的體驗,讓學生更為直觀的理解,這就不僅要求教師改進教學方法,還應該注重實踐,實現課堂與企業的無縫連接,安排學生到企業實習,以便學生感受真實的場景,與崗位親密的接觸,從而使學生更加直觀的理解會計職業道德的內涵與要求。比如:高校通過與企業之間展開合作交流,借助企業文化進行會計職業道德教育,為學生營造健康的職業道德教育氛圍,建設以職業道德為主體的校園文化,讓學生能夠時刻處于職業道德教育的氛圍之中,從而在潛移默化之下,不斷提高自身職業道德水平。在改進教育方法方面,教師應當積極學習國外先進的教學經驗,改變教學思路和方法,豐富教學內容。教師在課堂上應當經常引入案例分析,有計劃的安排學生去企業實踐,并聘請專家學者參與課堂教學,不僅如此,高校還應該成立專項基金,保障職業道德教育的開展。在課程考核方面,因為會計人員所處環境相對來說較為復雜,所以,考核方式不可拘泥于形式,而應該靈活多樣,如:撰寫論文、辯論賽等。

(三)提高教師專業能力

就目前而言,我國會計職業道德教育處于較低水平,而良好職業道德并非一朝一夕就可以養成的,它屬于長期的一項教育工程。通過借鑒美國高校的教學經驗可知,教師在進行專業課教學之前,通常會引入與之相關的職業道德要求,使學生能夠在專業課的學習中,了解職業道德的具體含義與要求,從而實現職業道德不斷強化。會計教師的專業能力的高低直接關系著職業道德教育的效果,并決定著我國會計行業的健康發展。會計屬于神圣的職業,高校會計老師自然也肩負著崇高的使命,因此,教師應當不斷的提高自身的專業能力,加強師德建設,不斷的學習先進的教學經驗,做到“活到老,學到老”,嚴格的要求自己,做到知行合一,以自己高尚的道德情操來教化學生,為學生樹立學習的榜樣,唯有如此,才能為社會培養出高素質的會計人才。調查結果表明,在我國高校中,會計專業教師缺乏過硬的教學能力,自身的素質以及對職業道德教育的認識亟待提高,所以,我國應該充分重視高校師資建設,打造高素質的會計職業道德教師隊伍,從而提高我國會計職業道德教育水平。

(四)加強綜合素質的教育

學生良好職業道德的養成,與其綜合素質存在著密不可分的關系。調查結果表明,存在54.74%的從業人員認為,綜合素質的教育在我國會計教育中最為欠缺。所以,在我國高校職業道德教育中,應該充分重視學生綜合素質的教育。在當今社會,學生將會面臨日益殘酷的競爭環境,因此,學生不僅應該具備從業必須的技能,而且還應該具備良好的心理素質,能夠以積極陽光的姿態面對生活,當遭遇困境和失敗時,能夠理性的看待,這是從業必備的素質之一,也應當作為職業道德教育的重要內容。而且,遵紀守法是作為成功人士的基本條件之一,隨著我國法制建設的加強,在大部分職業道德規范中,都是以法律的形式來要求的。所以,高校應該注重法制教育,通過法律的學習強化學生職業道德的認識,從而使學生養成良好的職業道德。

四、結語

會計屬于神圣的職業,這對會計人員提出了更高的要求,其職業道德水平關系著會計核算的真實性和準確性,甚至決定著企業的健康發展。本文通過調查可知,我國的職業道德教育還有很長的路要走,我國高校的職業道德教育,應該注重實踐教育、就業教育以及綜合素質的教育。

參考文獻

[1]夏昱.我國會計職業道德現狀調查與改進路徑[J].江西社會科學,2013,(12).

[2]翟政蓮.新時期我國會計人員職業道德問題研究[D].山西財經大學,2010.

[3]郭子賓.我國會計職業道德現狀調查與改進路徑[J].財經界(學術版),2016,(3).

[4]于洪麗.高職院校會計專業職業道德教育的現狀及改進路徑[J].教育與職業,2014,(35).

[5]藍惠娜.會計職業道德建設現狀調查及改進路徑——以廈門三所高職院校財會類專業學生為例[J].遼寧工程技術大學學報(社會科學版),2015,(4).

作者簡介:顏雨露(1994-),女,重慶人,本科在讀,研究方向:會計。