宏微觀因素對商業銀行信貸風險影響的實證分析

2016-07-13 03:54:28葉偉超

天津商業大學學報 2016年3期

葉偉超

(福建師范大學經濟學院,福州350108)

?

宏微觀因素對商業銀行信貸風險影響的實證分析

葉偉超

(福建師范大學經濟學院,福州350108)

【摘要】利用15家上市商業銀行面板數據,采用固定效應的估計方法,實證分析宏微觀因素對商業銀行信貸風險的影響。結果表明:商業銀行信貸風險與商業銀行規模、營業成本、收入結構、貨幣政策、居民購買力呈現顯著正相關關系,與貸款規模、經濟發展狀況、財政政策呈現顯著負相關關系,與通貨膨脹關系不顯著。

【關鍵詞】信貸風險;宏微觀因素;面板模型

隨著我國經濟發展進入“新常態”階段,經濟增速開始放緩,國家開始轉變發展方式,調整經濟結構,面臨去產能、去庫存、去杠桿等壓力。企業、政府債臺高筑,經濟、金融發展中涌現了諸多問題,商業銀行的信貸風險也面臨越來越多的挑戰。這幾年我國商業銀行信貸風險不斷提高,不良貸款總額與日俱增,這主要是因為我國經濟增長長期依靠投資拉動,以及貨幣超發,造成企業的高負債。當前經濟發展進入“新常態”,之前快速發展的經濟背后潛在的風險不斷暴露。這些企業主要是與房地產、能源、建材等行業相關,并且商業銀行的信貸業務很大一部分是集中在這些行業當中。另外,隨著利率市場化改革的進行,面對來自互聯網金融的沖擊,商業銀行的發展也面臨越來越多的壓力,因此當前商業銀行的信貸風險面臨巨大的挑戰。

我國商業銀行的主要業務之一就是信貸業務,對應的信貸風險自然是我國商業銀行面臨的主要風險,因此信貸風險是商業銀行主要控制的風險。商業銀行內部自身的微觀因素以及宏觀因素對于商業銀行信貸風險都有重要的影響。由此可見,對于商業銀行信貸風險與宏微觀因素的研究有助于商業銀行建立完善的信貸風險控制機制,促進商業銀行信貸風險管理水平的提高。本文研究目的就是基于中國實際情況實證分析宏微觀因素對商業銀行信貸風險的影響,希望能為我國銀行業的管理者和監管者提供有參考價值的研究結果。

1文獻綜述

國外很多學者對商業銀行信貸風險形成原因展開了詳細的研究,主要從宏微觀因素分析商業銀行信貸風險的影響因素。在宏觀因素中,很多學者從周期性方面分析宏觀經濟因素對商業銀行信貸風險的影響。Gambera對美國商業銀行進行研究,研究結果表明:可以通過利率和失業率等宏觀因素波動預估商業銀行信貸風險的波動。[1]Quagliarello采用面板模型對意大利不良貸款是否呈現周期性進行研究,研究結果表明經濟的周期性發展對商業銀行不良貸款具有重要影響,特別是在經濟發展進入收縮時期,宏觀因素對商業銀行信貸風險的影響更為顯著。[1]Espinoza、Prasad對阿拉伯國家的商業銀行進行研究,結果表明GDP與信貸風險呈現顯著負相關關系,利率與不良貸款率呈現顯著正相關關系。[1]除此之外,貨幣供給量、失業率等宏觀因素對商業銀行信貸風險也有顯著的影響。在微觀因素中,部分學者從商業銀行自身特征變量研究信貸風險形成原因。Podpiera、Weill研究捷克商業銀行成本效率對不良貸款的影響,研究結果表明商業銀行成本效率與不良貸款呈現負相關關系,商業銀行必須提高成本效率來控制商業銀行破產危機。[1]Louzis、Vouldis對希臘商業銀行進行研究,結果表明除了宏觀因素外,貸款利率和營業效率對商業銀行不良貸款率也有重要的影響。[1]

在國內,部分學者也對商業銀行信貸風險的形成原因進行分析。孫連友、胡海鷗采用期權理論研究說明商業銀行信貸風險具有周期性,并進一步研究宏觀經濟波動對信貸違約的影響。[1]滑靜、肖慶憲利用二元GARCH模型研究商業銀行信貸行為與經濟周期之間的關系,發現GDP增長率對商業銀行信貸增長率具有正向作用。[2]李麟、索彥峰采用協整、Granger因果檢驗和方差分解等計量方法對我國商業銀行進行研究,結果表明:宏觀經濟與商業銀行不良貸款呈現負相關關系,而且商業銀行信貸的親周期性會使這種負相關關系更加顯著。[3]

對國內外文獻綜述的總結發現,我國很多研究主要采用VAR模型結合方差分解、脈沖響應等方法分析各種影響因素對商業銀行信貸風險的影響,但VAR模型需要充足的歷史數據,研究結論才具有可靠性,但我國很多商業銀行信息公布較晚,數據的可得性較少。另外很多研究只從宏觀因素方面研究對商業銀行信貸風險的影響,沒有結合微觀因素方面的影響,使得研究不夠全面。[1]本文擬在已有學者的研究結果上,利用面板數據模型,將宏微觀因素綜合起來研究對商業銀行信貸風險的影響。

2研究設計

2.1實證模型設定

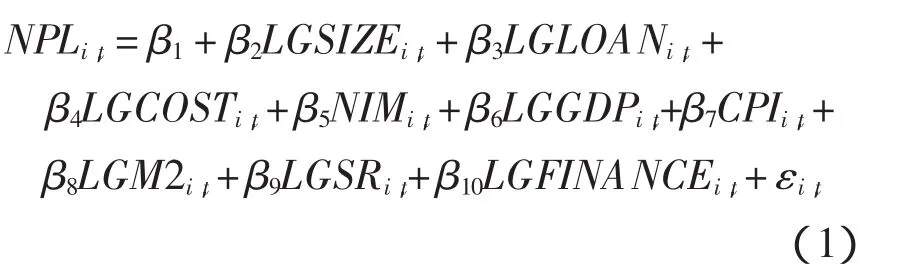

本文實證研究宏微觀因素對商業銀行信貸風險的影響,采用面板模型運用LS-Least Squares (and AR)進行估計。對商業銀行信貸風險影響的微觀因素包括商業銀行規模、貸款規模、營業成本、收入結構,宏觀因素包括經濟發展狀況、通貨膨脹、居民購買力、貨幣政策、財政政策。借鑒上文文獻綜述其他學者的研究結果,建立如(1)式宏微觀因素對商業銀行信貸風險影響的計量模型:

其中,i表示商業銀行,t表示年份,ε表示隨機擾動項,NPL表示信貸風險,LGSIZE表示商業銀行規模,LGLOAN表示貸款規模,LGCOST表示營業成本,NIM表示收入結構,LGGDP表示經濟發展狀況,CPI表示通貨膨脹,LGM2表示貨幣政策,LGSR表示居民購買力,LGFINANCE表示財政政策。

2.2數據來源與變量選取

本文選取2005—2014年建設銀行、工商銀行、中國銀行、交通銀行、平安銀行、浦發銀行、華夏銀行、民生銀行、招商銀行、興業銀行、中信銀行、光大銀行、寧波銀行、南京銀行和北京銀行共15家商業銀行的數據,數據來源于中國國家統計局官網以及以上15家銀行各年年報。雖然所選取的樣本不是一個全樣本,但這幾家銀行基本能反映出所要研究的問題。相關變量選取如下:

(1)信貸風險:用商業銀行的不良貸款率表示,計算公式NPL =不良貸款總額/總貸款。NPL越大表示信貸風險水平越高;NPL越小表示信貸風險水平越低。

(2)商業銀行規模:用商業銀行的總資產取以10為底的對數來表示,LGSIZE越大表示商業銀行規模越大;反之LGSIZE越小表示商業銀行規模越小。大型商業銀行由于具有眾多的分支機構和網點分布,信貸業務遍及各地、各個行業,分散了信貸風險,降低了信貸風險水平。此外,規模越大的商業銀行由于具有先進的風險管理機制、預警機制、國家信用擔保、政府支持,能夠對市場的走向做出較為準確的判斷,在突發情況下做出合理的反應,抵御風險的能力也強。因此,我們預期商業銀行規模越大,信貸風險水平越低。

(3)貸款規模:用商業銀行的總貸款取以10為底的對數來表示,LGLOAN越大表示商業銀行貸款規模越大,LGLOAN越小表示商業銀行貸款規模越小。商業銀行貸款規模越大,信貸業務涉及的行業會更多,涉及的企業、個人也會更多,出現不能及時歸還甚至本來就不想歸還本金和利息的客戶也就越多,商業銀行面臨的風險水平也就越高。所以,我們假設商業銀行的貸款規模越大,信貸風險水平越高。

(4)營業成本:用商業銀行的營業總成本取以10為底的對數來表示,LGCOST越大表示商業銀行經營成本越高;LGCOST越小表示商業銀行經營成本越低。商業銀行經營成本越高說明商業銀行沒有充分有效利用自身的資源,占有大量的資源卻沒有發揮出應有的優勢,出現管理水平的低效率和漏洞,商業銀行不良貸款增加,信貸風險水平提高。因此,商業銀行的營業成本越高,信貸風險水平越高。

(5)收入結構:用凈利息收入與總資產的比值表示,NIM越大表示商業銀行的收入結構越單一;NIM越小表示商業銀行的收入結構越多元化。長期以來凈利息收入作為我國商業銀行的傳統收入來源,其在商業銀行的收入中占據著很大一部分的比重,但隨著利率市場化以及面對來自互聯網金融的沖擊,傳統的凈利息收入已經不能再作為支持商業銀行發展的利潤來源。凈利息收入占比越高,商業銀行的收入結構越單一,面對外界的沖擊越大,信貸的風險水平也就越高。

(6)經濟發展狀況:用國內生產總值取以10為底的對數來表示,LGGDP越大表示經濟發展狀況越好;LGGDP越小表示經濟發展狀況越差。經濟發展狀況越好,企業對未來發展前景比較樂觀,投資意愿越強,企業整體運營形勢較好,盈利水平提高,還款能力強,商業銀行不良貸款減少,信貸風險水平降低。因此,我們預期經濟發展狀況越好,信貸風險水平越低。

(7)通貨膨脹:用居民消費價格指數表示,CPI越小表示膨脹膨脹程度越低;CPI越大表示通貨膨脹程度越大。一定的通貨膨脹對經濟的發展有促進作用,刺激社會的總需求,企業生產的產品能夠及時銷售出去,資金能夠回收,用于還款以及繼續投入生產。另一方面,通貨膨脹程度越高,企業貸款的實際價值就會降低,企業的還款成本越低,還款意愿增強,商業銀行面臨的信貸風險水平越低。由此可見,我們預期通貨膨脹與商業銀行的信貸風險呈現負相關關系。[1]

(8)貨幣政策:用廣義貨幣供給量取以10為底的對數來表示,LGM2越大表示貨幣當局實行寬松的貨幣政策;LGM2越小表示貨幣當局實行緊縮的貨幣政策。如果貨幣當局實行的是寬松的貨幣政策,經濟中流通的貨幣量就會增加,商業銀行可貸資金就會增多,對企業的發展前景比較樂觀,企業比較容易向商業銀行借到資金來進行生產活動,企業的利潤增加,還款能力增強,商業銀行的信貸風險水平降低。因此,我們預期貨幣政策越寬松,商業銀行的信貸風險水平越低。

(9)居民購買力:用社會消費品零售總額取以10為底的對數來表示,LGSR越大表示居民購買能力越強;LGSR越小表示居民購買能力越差。居民購買能力越強,企業生產的產品越容易銷售出去,加速社會資金的周轉,企業投入的資金比較容易回收,企業有足夠的資金可以用于還款;另外居民購買力越強,企業可以擴大生產,賺取更多的利潤,企業盈利水平提高,還款能力越強。因此,我們可以預期居民購買力越高,商業銀行的信貸風險水平越低。

(10)財政政策:用財政支出取以10為底的對數來表示,LGFINANCE越大表示當局實行擴張性財政政策,財政支出越多;LGFINANCE越小表示當局實行緊縮性財政政策,財政支出越少。如果當局實行擴張性財政政策,財政支出越多,財政支出會擴大社會的總需求,并且有部分支出會用于扶持企業,降低企業稅負水平,增加企業利潤,企業還款能力增強,商業銀行面臨的信貸風險水平降低。因此,可以預期實行擴張性財政政策會降低商業銀行的信貸風險。

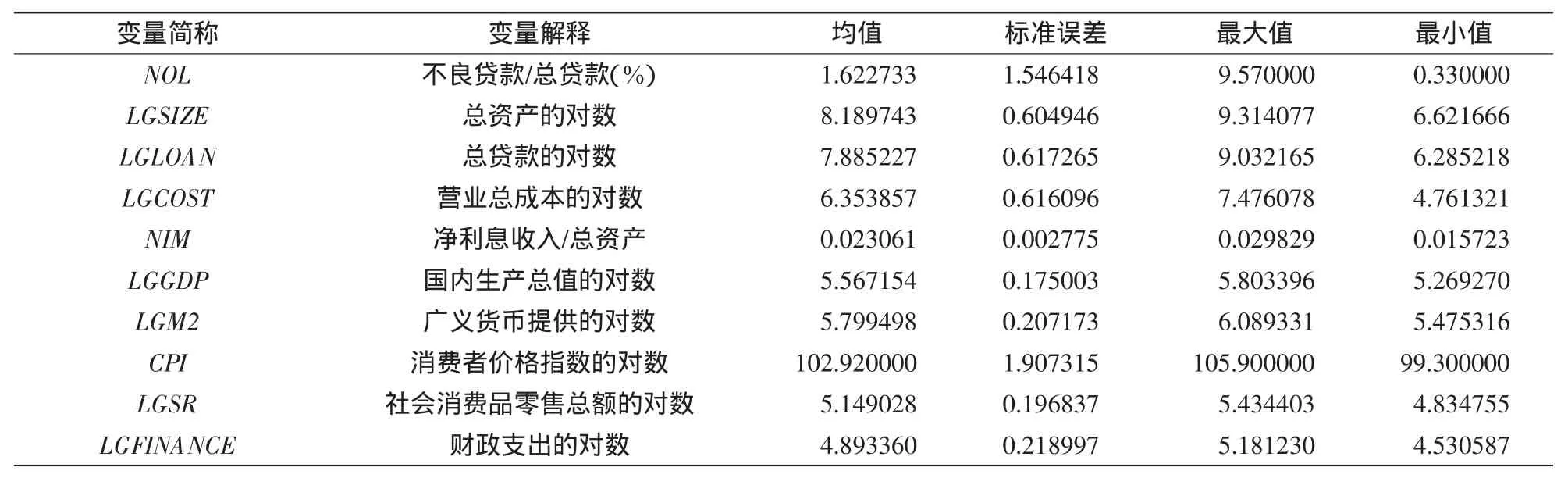

表1 變量描述性統計

各變量描述性統計結果如表1。商業銀行信貸風險變量不良貸款率NPL均值為1.622 733,表示在所有樣本銀行中不良貸款總額占總貸款的比例為1.622 733%,標準差為1.546 418,最大值為9.570 000,最小值為0.330 000,具有較大的波動性,原因是在樣本期間國家有對商業銀行進行不良貸款的剝離,使銀行業的不良貸款率大幅下降。在影響商業銀行信貸風險水平的微觀因素中,商業銀行規模變量LGSIZE均值為8.189 743,標準差為0.604 946。貸款規模變量LGLOAN均值為7.885 227,標準差為0.617 265。營業成本變量LGCOST均值為6.353 857,標準差為0.616 096;收入結構變量NIM均值為0.023 061,標準差為0.002 775,波動性較小,說明凈利息收入在商業銀行的收入結構中仍然占據著重要的比例。在影響商業銀行信貸風險水平的宏觀因素中,經濟發展狀況變量LGGDP均值為5.567 154,標準差為0.175 003,波動性較小,說明在樣本期間我國宏觀經濟發展較為平穩。貨幣政策變量LGM2均值為5.799 498,標準差為0.207 173,波動性較小,說明樣本期間貨幣政策較為穩定。通貨膨脹變量CPI均值為102.920 000,標準差為1.907 315,最大值為105.900 000,最小值為99.300 000,波動性較大。居民購買力變量LGSR均值為5.149 028,標準差為0.196 837。財政政策變量LGFINANCE均值為4.893360,標準差為0.218 997,波動性較小,說明樣本期間國家的財政支出較為穩定。

2.3實證方法

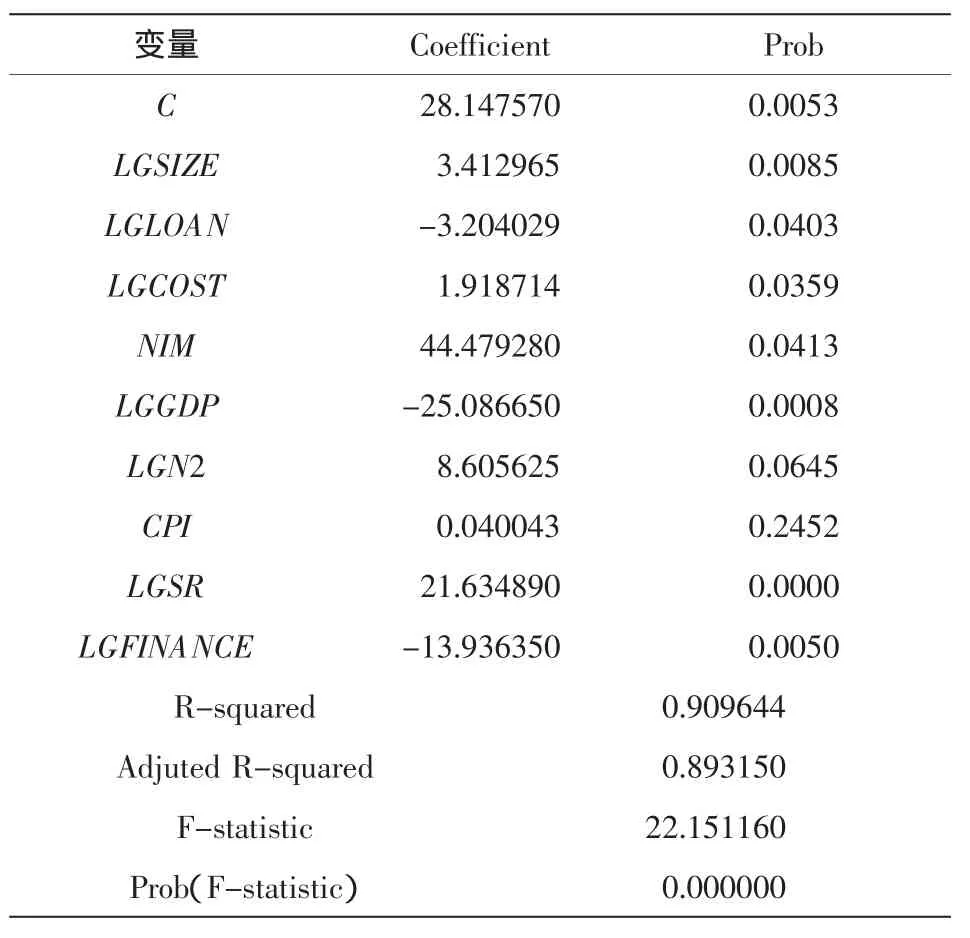

首先,為了防止偽回歸,同時為協整檢驗做準備,對各變量用Levin,Lin & Chut方法進行單位根檢驗,結果表明各變量都是零階單整。在單整階數相同的情況下進行協整檢驗,以此來判斷各變量之間的經濟數量關系。將NPL分別與LGSIZE、LGLOAN、LGCOST、NIM、LGGDP、CPI、LGM2、LGSR、LGFINANCE用Fisher進行協整檢驗,檢驗結果表明NPL與每個自變量都有協整關系。最后,經過檢驗選擇固定效應模型,采用面板LS-Least Squares (and AR)模型進行估計,實證結果見表2。

表2 面板數據回歸結果

3實證結果與分析

3.1微觀因素對商業銀行信貸風險的影響

(1)商業銀行規模變量系數為3.412 965,在1%水平下顯著,表明商業銀行信貸風險與商業銀行規模呈現顯著正相關關系,這與預期的相反。這可能是因為規模越大的商業銀行沒用充分利用自身擁有遍及各地的分支機構和網點來降低自身的不良貸款規模,另一方面雖然國家有對國有商業銀行進行不良貸款的剝離,但由于管理、股權等問題,在銀行經營效率方面未必贏過股份制商業銀行,在長期過程中沒有及時對出現的問題進行處理,慢慢積累就會形成越來越高的信貸風險。

(2)貸款規模變量系數為-3.204 029,在5%水平下顯著,表明商業銀行信貸風險與貸款規模呈現顯著負相關關系,這與預期的相反。這主要是因為本文的信貸風險變量為不良貸款,而不良貸款的分母是總貸款,因此貸款規模越大,不良貸款率越低,信貸風險越小。另外隨著貸款規模越大,商業銀行風險管理意識越來越強,對于貸款的申請、審批、發放、回收、貸后管理要求越來越嚴格,風險把控力度越來越強,這些都有助于信貸風險的降低。[4]

(3)營業成本變量系數為1.918 714,在5%水平下顯著,說明商業銀行信貸風險與營業成本呈現顯著正相關關系,這與假設的一樣。商業銀行營業成本越高,說明管理效率越低,面臨的信貸風險就越高。

(4)收入結構變量系數為44.479 280,在5%水平下顯著,說明商業銀行信貸風險與NIM呈現顯著正相關關系,這與預期的一樣。在商業銀行收入結構中,凈利息收入越多的話,商業銀行的收入結構越單一,當面對來自外界的競爭,依靠凈利息收入的商業銀行經營會越來越困難,信貸風險也會越來越高。因此商業銀行應該擴大非利息收入的比重,優化收入結構。

3.2宏觀因素對于商業銀行信貸風險的影響

(1)經濟發展狀況變量系數為-25.086 650,在1%水平下顯著,表明商業銀行信貸風險與LGGDP呈現顯著負相關關系,這與預期的一樣。在經濟處于擴張階段,經濟增速加快,企業盈利水平提高,還款能力加強,商業銀行信貸風險降低。在經濟處于緊縮階段,經濟發展放緩甚至出現負增長,企業的盈利水平降低甚至虧損,企業還款能力較弱甚至無力還款,商業銀行信貸風險水平提高。此外,商業銀行的信貸風險具有周期性:在經濟處于擴張階段,隨著信貸規模的擴大,其背后潛在的風險一直積累,當經濟放緩時,風險不斷暴露。因此,在經濟發展狀況較好的時候,商業銀行應警惕并識別其背后隱藏的風險。

(2)貨幣政策變量系數為8.605 625,在5%水平下顯著,表明商業銀行信貸風險與LGM2呈現顯著正相關關系,這與預期的相反。這可能是因為在寬松的貨幣政策下,經濟中流通的資金很多都進入一些產能過剩的行業,這些行業中的企業很多都是高污染、高能耗的,[5]在經濟轉型中會逐漸被淘汰,商業銀行面臨越來越多壞賬,信貸風險越來越高。另外,資金也很可能進入房地產進行投機,原本就已經泡沫的房地產,隨著越來越多資金的進入,泡沫越堆越高,風險也在不斷加劇。

(3)通貨膨脹變量系數為0.040 043,在10%水平下沒有通過顯著性檢驗,說明通貨膨脹對于商業銀行的信貸風險沒有顯著的影響。這可能是因為我國的通貨膨脹一直處于較低水平,控制在合理的期間,商業銀行對于通貨膨脹的影響能夠做出合理預期,事先做好應對措施,因此通貨膨脹對于商業銀行信貸風險的影響不顯著。

(4)居民購買力變量系數為21.634 89,在1%水平下顯著,表明商業銀行信貸風險與居民購買力呈現顯著正相關關系,這與預期的相反。這可能是因為居民在購買商品時,有時候是出于非理性的,沒有考慮自身的支付能力,透支消費,最終無力還款,加劇商業銀行信貸風險。

(5)財政政策變量系數為-13.936 350,在1%水平下顯著,表明商業銀行信貸風險與財政支出呈現顯著負相關關系,這與假設的一樣。在擴張性財政政策下,國家出臺各種政策支持企業的發展,為企業的發展提供資金,讓利給企業。在這種形勢下企業迅速發展、壯大,盈利能力大大增強,降低了商業銀行的信貸風險。

4結論與政策建議

本文利用15家上市商業銀行數據進行了實證分析,結果表明:商業銀行信貸風險與商業銀行規模、營業成本、收入結構、貨幣政策、居民購買力呈現顯著正相關關系,即商業銀行規模越大、營業成本越高、收入結構越單一、貨幣供給量越多、居民購買力越強,商業銀行的信貸風險水平越高;與總貸款、經濟發展狀況、財政政策呈現顯著負相關關系,即總貸款越多、國內生產總值越高、財政支出越多,商業銀行的信貸風險水平越低;與通貨膨脹關系不顯著,即商業銀行的信貸風險不受通貨膨脹的影響。

根據本文的研究結論不難得出相應的政策建議:第一,提高宏觀經濟指標的監控力度,優化商業銀行信貸風險計量制度。在經濟處于擴張階段,商業銀行的信貸風險會降低;[1]在經濟處于收縮階段,商業銀行的信貸風險會提高,這就說明商業銀行的信貸風險會隨著經濟的波動而波動。因此,對于信貸風險管理,商業銀行不僅僅要加強對商業銀行自身風險指標的監控,還要加大對宏觀經濟指標的監測,加強對于國內國際經濟大環境和各行各業發展趨勢的研究。有關監管機構應該進一步完善商業銀行信貸風險計量模型,將宏觀經濟因素放到信貸風險計量模型中,提高預測的準確性。[6]第二,加強內部風險管理制度。商業銀行規模、信貸規模、營業成本、收入結構與商業銀行的信貸風險息息相關,商業銀行應該充分利用這些微觀經濟因素,控制內部風險,通過這些微觀經濟因素降低自身的信貸風險。第三,營造優良的信貸風險文化,加強對信貸業務相關人員的培訓。優良的信貸風險文化是商業銀行的無形資產,可以降低商業銀行的信貸風險,提高商業銀行的安全性。[7]此外,商業銀行還應該加強對信貸業務相關崗位人員的培訓、考核,提高其風險意識,使員工認識到自己身上的職責。第四,進一步完善商業銀行內部信用系統。商業銀行應該對每一個信貸客戶盡可能地搜集其詳細的信用信息,包括客戶以往的信用資料、企業的盈利狀況、貸款的具體用途等等,實現電子化和紙質存儲,提高客戶信息保存機制,優化商業銀行自身的信用系統,并且還應該掌握企業的盈利狀況、商業銀行信貸風險與宏觀經濟三者之間動態關系的資料,提高信貸業務的盈利,降低其風險。第五,加快國有銀行改革,優化準備金制度。雖然我國商業銀行這幾年快速發展,實力不斷增強,但我國商業銀行發展也出現了很多問題,比如銀行管理制度不完善,信貸風險管控能力較差。在各類銀行中,國有銀行的不良貸款率依然較高,不良貸款總額較大。因此,商業銀行應該進一步完善內部管理制度,特別是對信貸風險的管理,降低不良貸款總額。[1]另外,商業銀行還應該進一步完善貸款損失準備計提制度以及資本監管制度,確保在面對經濟波動的時候,能夠處理好風險對自身的影響,促進銀行業的健康發展。

參考文獻:

[1]李曼曼.中國商業銀行信貸風險影響因素及其宏觀效應研究[D].泉州:華僑大學,2013.

[2]馬曉蓉.我國商業銀行信貸擴張中的親周期性檢驗與分析[D].長沙:湖南大學,2014.

[3]吳彩麗.宏觀經濟不確定性與銀行信貸:宏觀和微觀層面的證據[D].杭州:浙江大學,2014.

[4]張華.我國國有商業銀行內部控制初探——基于某國有商業銀行二級分行的案例分析[D].成都:西南財經大學,2005.

[5]赤天.產能過剩警示錄[J].黨政干部文摘,2009(10):20-21.

[6]吳亞男,胡捷.宏觀經濟因素影響下的我國商業銀行信貸風險研究[J].金融經濟,2012(7):44-45.

[7]呂詩潔.淺析商業銀行信貸風險問題及應對策略[J].決策與信息,2012(5):273-273.

(責任編輯王帥林)

An Empirical Analysis of the Influence of Macro and Micro Factors on the Credit Risk of Commercial Banks

YE Wei-chao

(College of Economics,Fujian Normal University,Fuzhou 350108,China)

Abstract:In this paper,using the panel data of 15 listed commercial banks and the fixed effects estimation method,empirical analysis influence of macro and micro factors of commercial bank credit risk are examined. Results show that:there is significant positive correlation between the commercial bank credit risk and the size of commercial banks,operating costs,income structure,monetary policy,residents purchasing power;and significant negative correlation with the size of the loan,economic development,fiscal policy;and not significant with inflation.

Key words:credit risk;macro and micro factors;panel data model

【中圖分類號】F832.4

【文獻標識碼】A

【文章編號】1674-2362(2016)03-0023-06

收稿日期:2016-04-13

作者簡介:葉偉超(1992—),男,福建泉州人,碩士研究生,主要從事金融理論與政策研究。