我國(guó)居民財(cái)產(chǎn)性收入差距背后的制度因素探析

2016-07-13 08:13:57北京郵電大學(xué)公共管理學(xué)院牛啟同陳夢(mèng)洛

中國(guó)商論 2016年14期

北京郵電大學(xué)公共管理學(xué)院 牛啟同 陳夢(mèng)洛

?

我國(guó)居民財(cái)產(chǎn)性收入差距背后的制度因素探析

北京郵電大學(xué)公共管理學(xué)院 牛啟同 陳夢(mèng)洛

摘 要:本文借助相關(guān)統(tǒng)計(jì)數(shù)據(jù),對(duì)我國(guó)居民財(cái)產(chǎn)性收入差距的現(xiàn)狀和特點(diǎn)進(jìn)行描述,從收入初次分配和收入再分配兩個(gè)視角分析政策制度因素對(duì)我國(guó)財(cái)產(chǎn)性收入差距的影響。研究表明,現(xiàn)階段我國(guó)國(guó)民初次收入分配格局不利于勞動(dòng)收入的增長(zhǎng),進(jìn)而影響到主要依靠勞動(dòng)收入的大部分居民財(cái)產(chǎn)性收入的提高,而住房制度改革和稅收制度則對(duì)財(cái)產(chǎn)性收入起了反向調(diào)節(jié)作用。

關(guān)鍵詞:財(cái)產(chǎn)性收入 收入差距 制度因素

按照我國(guó)國(guó)家統(tǒng)計(jì)局給出的定義:財(cái)產(chǎn)性收入指金融資產(chǎn)或有形非生產(chǎn)性資產(chǎn)的所有者向其他機(jī)構(gòu)單位提供資金或?qū)⒂行畏巧a(chǎn)性資產(chǎn)供其支配,作為回報(bào)而從中獲得的收入。自黨的十七大報(bào)告指出要?jiǎng)?chuàng)造更多的條件讓群眾擁有更多財(cái)產(chǎn)性收入以來(lái),財(cái)產(chǎn)性收入日益受到各界的重視。參照發(fā)達(dá)國(guó)家的歷史經(jīng)驗(yàn),隨著國(guó)民經(jīng)濟(jì)的發(fā)展以及人均GDP的增長(zhǎng),我國(guó)居民的財(cái)產(chǎn)性收入在未來(lái)一定時(shí)期內(nèi)還會(huì)有相當(dāng)程度的上升空間,今后財(cái)產(chǎn)性收入將會(huì)對(duì)我國(guó)居民可支配收入產(chǎn)生愈發(fā)重要的影響。

1 現(xiàn)階段我國(guó)居民財(cái)產(chǎn)性收入的特點(diǎn)

1.1 我國(guó)居民財(cái)產(chǎn)性收入的現(xiàn)狀

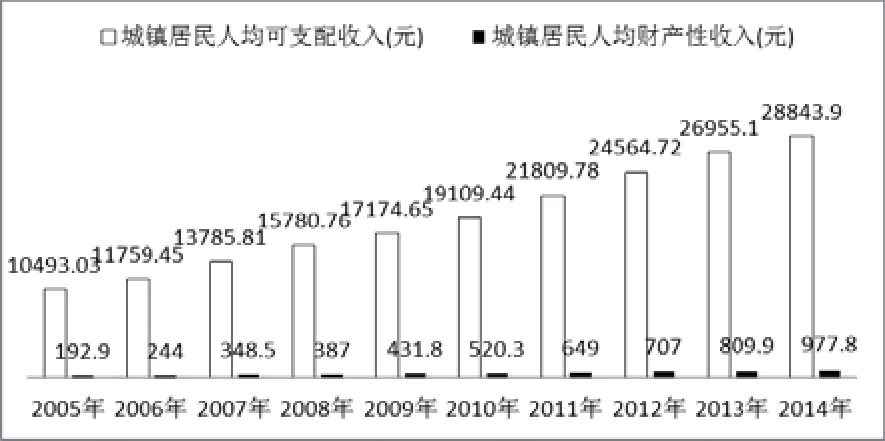

由統(tǒng)計(jì)數(shù)據(jù)可以看出,現(xiàn)階段我國(guó)居民財(cái)產(chǎn)性收入的具有以下的特點(diǎn):一是較快的增長(zhǎng)速度。由圖1可以看出,我國(guó)城鎮(zhèn)居民的人均財(cái)產(chǎn)性收入的總量由2005年192.9元增長(zhǎng)到2014年977.8元,年均增長(zhǎng)率約20%;二是人均財(cái)產(chǎn)性收入基數(shù)小。其所占人均總收入比例較低,2014年約占城鎮(zhèn)居民可支配收入的3.4%。

圖1 2005年~2014年我國(guó)城鎮(zhèn)居民收入情況

我國(guó)目前將居民的財(cái)產(chǎn)性收入分為利息收入、股息與紅利收入、保險(xiǎn)收益、出租房屋收入等,而出租房屋收入則是城鎮(zhèn)居民財(cái)產(chǎn)性收入的主要構(gòu)成部分,2009年、2010年、2011年分別占城鎮(zhèn)居民財(cái)產(chǎn)性收入的51.4%、52.9%、51%。

1.2 我國(guó)不同收入階層之間的財(cái)產(chǎn)性收入差距情況

由于近些年的中國(guó)住戶(hù)調(diào)查年鑒及中國(guó)統(tǒng)計(jì)年鑒并沒(méi)有給出我國(guó)不同收入階層居民財(cái)產(chǎn)性收入的詳細(xì)數(shù)據(jù),本文參考中國(guó)住戶(hù)調(diào)查年鑒給出的2012年~2014年城鎮(zhèn)居民可支配收入的五等分收入組的相應(yīng)數(shù)據(jù),結(jié)合2012年至2014年城鎮(zhèn)居民財(cái)產(chǎn)性收入占城鎮(zhèn)居民可支配收入的比重,估算出2012年到2014年我國(guó)城鎮(zhèn)居民不同收入階層的財(cái)產(chǎn)性收入情況,詳見(jiàn)表1。

由表1可以看出,雖然各收入階層的財(cái)產(chǎn)性收入都有所增加,但階層之間的差距也在進(jìn)一步拉大。低收入戶(hù)的財(cái)產(chǎn)性收入從2012年的269.19元增加到14年的403.89元,年均增長(zhǎng)率約22.5%,而高收入戶(hù)的財(cái)產(chǎn)性收入則由2012年的1343.84元增長(zhǎng)到2014年的2218.14元,年均增長(zhǎng)率約為28%。

國(guó)內(nèi)一些學(xué)者也借助基尼系數(shù)對(duì)居民財(cái)產(chǎn)性收入差距做過(guò)量化分析,如西南財(cái)經(jīng)大學(xué)的周曉蓉借助中國(guó)城市(鎮(zhèn))生活與價(jià)格年鑒的數(shù)據(jù)對(duì)我國(guó)城鎮(zhèn)居民的財(cái)產(chǎn)性收入差距進(jìn)行了估算,得出2005年至2010年城鎮(zhèn)居民財(cái)產(chǎn)性收入的基尼系數(shù)[1],具體見(jiàn)表2。

從表中2可以看出,我國(guó)居民財(cái)產(chǎn)性收入基尼系數(shù)高于0.4的警戒線(xiàn),且高于同期城鎮(zhèn)居民收入的基尼系數(shù),除了在2008年、2009年兩年有暫時(shí)的回落外,總體上處于上升的態(tài)勢(shì)。

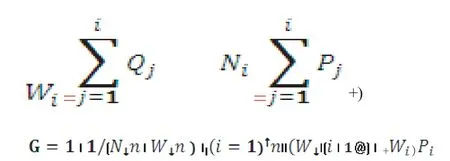

在這里,本文根據(jù)表1給出的我國(guó)城鎮(zhèn)居民五等分分組的財(cái)產(chǎn)性收入表對(duì)我國(guó)2012至2014年的基尼系數(shù)進(jìn)行估算,利用基尼系數(shù)的分組計(jì)算公式,記共分n個(gè)組,第i組的人數(shù)為Pi,收入為Qi,G為基尼系數(shù),則有:

表1 我國(guó)城鎮(zhèn)居民五等分分組的財(cái)產(chǎn)性收入表 單位:元

表2 2005年~2010年我國(guó)城鎮(zhèn)居民財(cái)產(chǎn)性收入的基尼系數(shù)

表3 2012年~2014年我國(guó)城鎮(zhèn)居民財(cái)產(chǎn)性收入的基尼系數(shù)

由此得出我國(guó)2012年~2014年的城鎮(zhèn)居民財(cái)產(chǎn)性收入基尼系數(shù),如表3。

與周曉蓉給出的2010年以前的財(cái)產(chǎn)性收入 基尼系數(shù)相比,我國(guó)2012年~2014年財(cái)產(chǎn)性收入基尼系數(shù)明顯偏小,這是由于表1中五等分分組的財(cái)產(chǎn)性收入是通過(guò)城鎮(zhèn)居民可支配收入乘于城鎮(zhèn)居民財(cái)產(chǎn)性收入占可支配收入的比重均值計(jì)算得出的,而根據(jù)財(cái)產(chǎn)性收入特點(diǎn),高收入者的財(cái)產(chǎn)性收入所占可支配收入比重往往高于平均水平,而低收入者財(cái)產(chǎn)性收入所占的比重則又往往低于平均水平,這就使得財(cái)產(chǎn)性收入的基尼系數(shù)被相當(dāng)程度地低估,但從這一被低估的基尼系數(shù)中,我們?nèi)阅馨l(fā)現(xiàn)我國(guó)城鎮(zhèn)居民財(cái)產(chǎn)性的收入的基尼系數(shù)存在上升趨勢(shì),也就是說(shuō)財(cái)產(chǎn)性收入差距在進(jìn)一步拉大。

2 財(cái)產(chǎn)性收入差距不斷擴(kuò)大的制度原因分析

2.1 國(guó)民收入初次分配格局對(duì)財(cái)產(chǎn)性收入的影響

財(cái)產(chǎn)性收入是建立在居民擁有的一定財(cái)富存量的基礎(chǔ)上的,而財(cái)富來(lái)源于居民剩余收入的積累,所以居民初始收入對(duì)財(cái)產(chǎn)性收入具有決定性的影響,而居民初始收入則受?chē)?guó)民收入初次分配格局的影響。

國(guó)民收入初次分配指國(guó)民收入在政府、企業(yè)、居民三者之間進(jìn)行初次分配的格局,2006年中國(guó)國(guó)民收入初次分配格局是:政府收入份額為14.2%,企業(yè)收入份額為45.2%,居民收入份額40.6%,而同時(shí)期美國(guó)的國(guó)民收入初次分配的比重相對(duì)應(yīng)的分別為6.9%、35.1%、57.3%,英國(guó)的數(shù)據(jù)相對(duì)應(yīng)分別為12.6%、30.9%、56.6%[2],同發(fā)達(dá)國(guó)家相比,在國(guó)民收入初次分配的格局中,我國(guó)政府和企業(yè)所占的比重偏高,居民收入所占的比重偏低。

我國(guó)居民的收入來(lái)源主要要是勞動(dòng)報(bào)酬,也就是勞動(dòng)收入。根據(jù)中國(guó)統(tǒng)計(jì)年鑒的數(shù)據(jù),雖然目前我國(guó)居民工薪收入占收入的比重相比20世紀(jì)90年代初有所下降,但仍然占居民收入近70%的比重。同時(shí),我國(guó)要素收入分配有逐漸向資本傾斜的趨勢(shì),郭慶旺、呂冰洋通過(guò)實(shí)證研究發(fā)現(xiàn),1983年~2008年,我國(guó)勞動(dòng)要素稅前和稅后的分配份額分別下降了22.3%和24.1%,而資本要素稅前和稅后的分配份額分別上升了25.5%和29.5%[3],這表明,長(zhǎng)期以來(lái)的國(guó)民收入初次分配結(jié)構(gòu)對(duì)于主要依靠勞動(dòng)收入的我國(guó)大部分工薪階層居民來(lái)說(shuō)是不利的。

2.2 我國(guó)住房制度改革對(duì)財(cái)產(chǎn)性收入的影響

我國(guó)始于20世紀(jì)80年代的住房制度改革的主要目標(biāo)是逐步取消住房的國(guó)家福利分配政策,原先的公房逐步私有化,讓市場(chǎng)成為中高收入者獲得住房的主要途徑,而對(duì)于中低收收入者,則通過(guò)建立相應(yīng)的住房保障制度來(lái)保證其最基本的住房福利。

在公房私有化的過(guò)程中,由于制度設(shè)計(jì)的不合理,對(duì)居民住房差距的擴(kuò)大起了反向調(diào)節(jié)作用。我國(guó)住房制度改革帶有行政性的財(cái)富分配色彩,而公房私有化所釋放的福利大部分為當(dāng)時(shí)社會(huì)上相對(duì)富裕的階層所得,社會(huì)弱勢(shì)群體如下崗職工、個(gè)體經(jīng)營(yíng)者、農(nóng)民都被排除在政策惠及對(duì)象之外,這就制度性造成了居民初始財(cái)富存量的不平等,房改之后我國(guó)居民之間住房的差距隨著我國(guó)房地產(chǎn)市場(chǎng)的發(fā)展而逐步顯化。

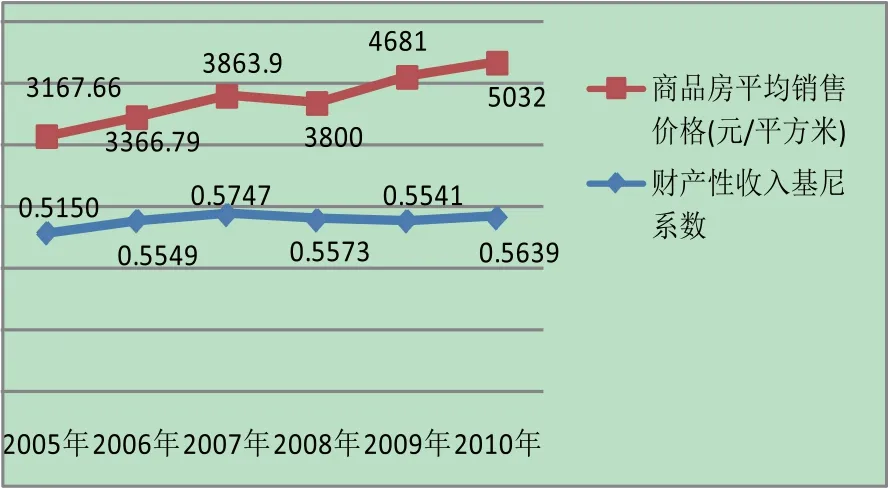

圖2 我國(guó)2005年~2010年房?jī)r(jià)及財(cái)產(chǎn)性收入基尼系數(shù)走勢(shì)圖

結(jié)合中國(guó)統(tǒng)計(jì)年鑒,以及表2給出2005年至2010年我國(guó)財(cái)產(chǎn)性收入的基尼系數(shù)的數(shù)據(jù)給出圖2,可以看出,我國(guó)2005年~2008年居民財(cái)產(chǎn)性收入的基尼系數(shù)同我國(guó)的房?jī)r(jià)都保持著上漲的態(tài)勢(shì),但2008年隨著房?jī)r(jià)的降低,我國(guó)居民的財(cái)產(chǎn)性收入的基尼系數(shù)也從0.5747下降到0.5573,房產(chǎn)是我國(guó)居民財(cái)富中價(jià)值最大的部分,房產(chǎn)價(jià)值的下降使其受到了波及,而財(cái)產(chǎn)性收入基尼系數(shù)的減少說(shuō)明,這種沖擊對(duì)于高收入者來(lái)說(shuō)影響較大,而對(duì)于中低收入者的影響則較小,這表明房產(chǎn)更多地集中在高收入者手中,同時(shí)也從側(cè)面說(shuō)明了我國(guó)中低收入者在房產(chǎn)投資市場(chǎng)上參與度低,難以通過(guò)其獲利。

現(xiàn)階段我國(guó)雖然建立了以廉租房、經(jīng)濟(jì)適用房、住房公積金作為主要的政策載體的住房保障制度,但在實(shí)際執(zhí)行的過(guò)程中存在偏離其公平性和保障性的目標(biāo)的現(xiàn)象。

這其中主要以政策 “懸崖效應(yīng)”和“劫貧濟(jì)富”的現(xiàn)象最為突出,我國(guó)“十二五規(guī)劃”中住房保障政策的覆蓋率僅為18%,而目前我國(guó)收入結(jié)構(gòu)屬于“兩頭大,中間小”的結(jié)構(gòu),中低收入階層在我國(guó)收入結(jié)構(gòu)占較大的比重,較低的覆蓋率使部分中低收入群體被排除在政策保障對(duì)象之外,這就產(chǎn)生了政策的“懸崖效應(yīng)”;“劫貧濟(jì)富”現(xiàn)象則以經(jīng)濟(jì)適用房政策和住房公積金政策為代表,經(jīng)濟(jì)適用房的定價(jià)是根據(jù)當(dāng)?shù)刈》恐形粩?shù)來(lái)確定的,在目前房?jī)r(jià)上漲快于居民收入漲幅,且住房收入比較大的情況下,即使是相對(duì)便宜的經(jīng)濟(jì)適用房,廣大中低收入者也難以負(fù)擔(dān),而高收入階層則通過(guò)權(quán)力尋租成為經(jīng)濟(jì)適用房的實(shí)際受益者。而在住房公積金的利用率上,中高收入階層遠(yuǎn)遠(yuǎn)高于中低收入階層,另外,我國(guó)許多私營(yíng)企業(yè)、個(gè)體工商業(yè)者、農(nóng)民則不具備繳納住房公積金的條件,他們也就被排除在住房公積金保障對(duì)象之外。

2.3 稅收制度對(duì)財(cái)產(chǎn)性收入的影響

總的來(lái)說(shuō),目前我國(guó)稅收制度對(duì)于居民的財(cái)產(chǎn)性收入差距的擴(kuò)大沒(méi)有起到很好的調(diào)節(jié)作用。本文以占我國(guó)居民財(cái)產(chǎn)性收入較大比重的房產(chǎn)收入為例進(jìn)行分析,目前我國(guó)涉及居民房產(chǎn)收入的稅種主要有房產(chǎn)稅和個(gè)人所得稅。

我國(guó)目前尚未對(duì)居民個(gè)人非經(jīng)營(yíng)性住房統(tǒng)一征收房產(chǎn)稅,僅僅在少部分地區(qū)開(kāi)展小范圍試點(diǎn),這意味著稅收政策在調(diào)節(jié)居民房產(chǎn)存量上存在政策真空地帶。近年來(lái),雖然我國(guó)政府也針對(duì)房產(chǎn)交易環(huán)節(jié)征收相應(yīng)住房交易稅,但受住房市場(chǎng)供求關(guān)系及彈性的影響,其稅收負(fù)擔(dān)往往會(huì)被轉(zhuǎn)移到買(mǎi)方市場(chǎng)。所以,只有從源頭上針對(duì)房產(chǎn)持有人按其住房持有量征收住房持有稅,才能有效調(diào)節(jié)住房差距,進(jìn)而遏制居民住房差距進(jìn)一步擴(kuò)大。

我國(guó)針對(duì)出租房屋收入的稅種較為繁雜,涉及的稅種主要有營(yíng)業(yè)稅、房產(chǎn)稅、城市建設(shè)維護(hù)稅、個(gè)人所得稅等10余種。這些稅種里面調(diào)節(jié)作用最大的是房產(chǎn)稅和個(gè)人所得稅,而有些稅種征收數(shù)額較小基本可以忽略,如營(yíng)業(yè)稅,而一些稅種如城鎮(zhèn)土地使用稅、印花稅則給予免征。

我國(guó)《房產(chǎn)稅暫行條例》規(guī)定出租房屋收入的稅率為12%。之后,我國(guó)2008年又出臺(tái)了相應(yīng)的出租房屋收入的稅收優(yōu)惠政策,對(duì)于出租房屋收入一律按4%的優(yōu)惠稅率征收房產(chǎn)稅;根據(jù)個(gè)人所得稅相關(guān)規(guī)定,我國(guó)對(duì)出租房屋收入按20%的比例稅率征收,但在具體征收上還會(huì)扣除相應(yīng)的費(fèi)用來(lái)計(jì)算應(yīng)征額,4000元以下的扣除800元的費(fèi)用,4000元以上的則按20%比例扣除費(fèi)用,同樣,2008年我國(guó)又施行了對(duì)于出租房屋收入按10%的優(yōu)惠稅率征收個(gè)人所得稅的優(yōu)惠政策,這里需要強(qiáng)調(diào)的是,同期的勞動(dòng)收入我國(guó)是按照5%~45%的累進(jìn)稅率進(jìn)行征收的。

總體上我國(guó)出租房屋收入的稅收負(fù)擔(dān)較輕,政策上對(duì)其還有一定的偏袒性,這就對(duì)財(cái)產(chǎn)性收入較高的群體有利,在目前我國(guó)財(cái)產(chǎn)性收入差距不斷擴(kuò)大的背景下,難以對(duì)財(cái)產(chǎn)性收入差距起到正向調(diào)節(jié)作用。

3 政策建議

3.1 逐步提高勞動(dòng)收入在國(guó)民收入初次分配中所占的比重

目前我國(guó)國(guó)民收入初次分配中勞動(dòng)收入所占的比重較低且近些年存在進(jìn)一步下降的趨勢(shì),而資本所占比重偏高,這不利于主要依靠勞動(dòng)報(bào)酬的廣大中低收入者收入的增長(zhǎng),為保證使廣大中低收入者的財(cái)產(chǎn)性收入提高,縮小居民間財(cái)產(chǎn)性收入差距,在國(guó)民收入初次分配上,應(yīng)逐步向勞動(dòng)收入傾斜,提高勞動(dòng)收入所占的比重,這是縮小居民財(cái)產(chǎn)性收入的基礎(chǔ)。

3.2 完善我國(guó)住房保障政策以縮小城鎮(zhèn)居民住房差距

就目前我國(guó)財(cái)產(chǎn)性收入的結(jié)構(gòu)現(xiàn)狀來(lái)看,房產(chǎn)因素起了至關(guān)重要的作用,所以,要調(diào)節(jié)居民間的財(cái)產(chǎn)性收入差距,就需要對(duì)居民的住房差距進(jìn)行調(diào)節(jié),現(xiàn)階段我國(guó)應(yīng)逐步完善各項(xiàng)住房保障政策,提升中低收入者的住房支付能力和住房水平,以此來(lái)縮小我國(guó)目前的住房差距。

具體措施上,對(duì)通過(guò)市場(chǎng)購(gòu)買(mǎi)首套住房的中低收入家庭,給予一定程度的首付及貸款優(yōu)惠;同時(shí),改革我國(guó)目前的住房保障制度,在逐步擴(kuò)大住房保障覆蓋率的基礎(chǔ)上,以近些年新提出的公共租賃房作為主要的公共保障住房形式,經(jīng)濟(jì)適用房逐步與之并軌,取消直接購(gòu)買(mǎi)經(jīng)濟(jì)適用房的形式,公共住房采取先租后買(mǎi)的形式,租住在公共住房的中低收入住戶(hù)有優(yōu)先按照優(yōu)惠價(jià)格購(gòu)買(mǎi)住房的權(quán)利;進(jìn)一步擴(kuò)大住房公積金的保障范圍,私營(yíng)企業(yè)要嚴(yán)格按時(shí)交納公積金,另外允許個(gè)體戶(hù)和農(nóng)民以個(gè)人形式交納,國(guó)家給予相應(yīng)的補(bǔ)貼。

3.3 加大對(duì)房產(chǎn)及出租房屋收入的稅收調(diào)節(jié)力度

我國(guó)房產(chǎn)稅政策應(yīng)以縮小居民之間的住房差距為主要的政策目標(biāo)。在具體政策標(biāo)準(zhǔn)上,房產(chǎn)稅應(yīng)將個(gè)人擁有的住房數(shù)量和面積作為納稅依據(jù),同時(shí)為保證公平性,擁有單套住房的個(gè)人不予繳納房產(chǎn)稅,而擁有對(duì)兩套以上住房的居民,則針對(duì)其擁有的除首套住房以外的房產(chǎn),依據(jù)住房的面積、數(shù)量按累進(jìn)稅率征收房產(chǎn)稅。

由于出租房屋收入是我國(guó)財(cái)產(chǎn)性收入最大的部分,所以在調(diào)整居民財(cái)產(chǎn)性收入差距時(shí),應(yīng)將其作為一個(gè)重點(diǎn)考慮。鑒于目前對(duì)于出租房屋稅種較為繁雜且稅率較低的情況,一方面,化繁為簡(jiǎn),將個(gè)人出租房屋收入統(tǒng)一劃為個(gè)人所得稅的征收對(duì)象,這樣便于稅收的管理,同時(shí)也是對(duì)出租房屋收入在居民收入中地位的明確。另一方面,適當(dāng)提高征收標(biāo)準(zhǔn),其標(biāo)準(zhǔn)原則上不應(yīng)低于居民勞動(dòng)型收入的稅率,租房收入屬于家庭唯一收入的,為保證公平性,其征收稅率可參考勞動(dòng)收入個(gè)稅標(biāo)準(zhǔn),按同等累進(jìn)稅率征收;而租房收入并不是家庭唯一收入的,除此之外家庭還有其他勞動(dòng)收入的,這部分出租房屋的收入的稅率原則上應(yīng)高于勞動(dòng)收入的稅率,以期達(dá)到調(diào)節(jié)財(cái)產(chǎn)性收入差距的目的。

參考文獻(xiàn)

[1] 周曉蓉,楊博.城鎮(zhèn)居民財(cái)產(chǎn)性收入不平等研究[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2012(8).

[2] 國(guó)家發(fā)改委社會(huì)發(fā)展研究所課題組.我國(guó)國(guó)民收入分配格局研究[J].經(jīng)濟(jì)參考研究,2012(21).

[3] 郭慶旺,呂冰洋.論要素收入分配對(duì)居民收入分配的影響[J].中國(guó)社會(huì)科學(xué),2012(12).

中圖分類(lèi)號(hào):F124.7

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):2096-0298(2016)05(b)-163-03

- 中國(guó)商論的其它文章

- 組織學(xué)習(xí)對(duì)大學(xué)生創(chuàng)新能力培養(yǎng)的影響研究

- 金融學(xué)專(zhuān)業(yè)人才培養(yǎng)的改革路徑選擇

- 大學(xué)生跨境電商創(chuàng)業(yè)活動(dòng)的實(shí)證研究

- 新生代知識(shí)型員工的職業(yè)生涯管理①

- 關(guān)于政府購(gòu)買(mǎi)老年人公共文化服務(wù)實(shí)踐狀態(tài)研究

——以蘇州市工業(yè)園區(qū)蓮花社區(qū)為例 - 經(jīng)濟(jì)學(xué)的道德科學(xué)性質(zhì): 歷史、現(xiàn)狀與未來(lái)