我國滬深股市與債市聯動性研究

2016-07-26 10:29:32何蘇燕

山東工商學院學報 2016年3期

何蘇燕

(廣東科技學院 財經系,廣東 東莞 523083)

?

財政金融研究

我國滬深股市與債市聯動性研究

何蘇燕

(廣東科技學院 財經系,廣東 東莞 523083)

[摘要]利用SVAR模型,選取2012年1月4日到2015年9月28日的上證綜合指數、深證綜合指數以及中證全債指數的日收盤價的對數收益率為研究對象,探尋我國滬深股市與債市之間的聯動性問題。通過Granger因果關系檢驗、脈沖響應及方差分解可知,滬深股市與債市之間雖然具有一定程度的聯動性,但是聯動性不大;股市和債市之間的相互影響程度是不對稱的,債市對股市的影響大于股市對債市的影響;上海股市與債券市場之間的聯動性更強。

[關鍵詞]滬深股市;債市;SVAR模型;Granger因果關系檢驗

一、引言

股票和債券是目前大多數投資者所接受并且運用的很熟悉的兩種金融資產。基于風險管理的需要,國內外已有學者對兩個市場收益之間的聯動性問題進行了研究,并取得了一系列的研究成果。

本文研究股市和債市之間的聯動性主要從收益率的角度出發,原因如下:首先,指數的收益率比指數本身具有更優良的統計特性,學者們研究起來更方便;其次,股票價格指數和債券價格指數的變化只是數值大小的變化,不會發生正負號的變化,但是價格指數的收益率則不一樣,它不僅可以在數值大小上發生變化,更有可能在正負號上產生變動。由此,我們認為從收益率的角度來研究兩市的聯動性,對于投資者來說更具有直觀的可讀性。

二、文獻綜述

Gebhardt和Hvidkjaer(2005)考察了股票和公司債券的相互作用。實證研究表明,投資公司債券和該家公司的股票之間存在動量溢出效應,即在過去幾年里擁有高的股票收益率的公司在未來幾年會擁有較高的債券收益率[1]。Campbell 和Taksler(2003)研究了股票的波動率對公司債券收益率的影響。通過對1963到1999年的標準普爾和穆迪債券收益率指數的運用,我們發現公司債券的收益率在股票波動率大時會變大[2]。Stefano和Kind(2006)使用仿射資產定價模型來給股票和債券一起定價。從該模型我們能夠得到股票和債券收益率之間的內生相關性,同時也使我們能夠解釋經濟的基本面如何影響股票和債券收益率之間的相關性[3]。王媛和李帆(2014)分析了中美兩國各自股票市場與債權市場之間一定時期之內指數的變動趨勢,并分別對兩國之間的股票市場與債券市場的相關性進行了深入探討。結果顯示,無論是中美兩國各自股市與債市之間或者兩國之間都存在替代效應[4]。徐浩(2014)首先分析了銀行間同業拆借市場、股票市場、債券市場相互作用的基礎,然后通過實證分析得出了債券市場對股票市場的影響要大于股票市場對債券市場的影響,二者之間的相互作用是不對稱的[5]。

三、實證研究

(一)數據選取及處理

1.數據選取

本文選取的樣本區間為2012年1月4日到2015年9月28日的日收盤價為研究對象,共899個數據。同時,選取采用上證綜合指數、深證綜合指數以及中證全債指數的日收盤價的對數收益率為研究對象。我們將金融資產的對數收益率定義為如下形式:Rt=100ln(Pt/Pt-1),在該式中,Pt向我們展示了在t時刻該項金融資產的價格,Pt-1則展示了在t-1時刻該金融資產的價格。我們將該對數收益率放大100倍是為了方便書寫,以免小數點過多,書寫起來過于繁瑣。上證綜指日收益率、深證綜指日收益率以及中證全債指數日收益率分別用上述公式計算得來,且分別用SH、SZ和ZZ表示。

至于數據的來源,本文選用了銳思(RESSET)金融研究數據庫,該數據庫包含了本文要研究的所有的數據。在獲取了數據,對數據進行處理以及使用模型進行估計時,本文主要使用Eviews7.0來處理相關數據。

2.單位根檢驗

要對變量進行格蘭杰因果檢驗之前,我們首先要確定變量是平穩的,否則可能出現“偽回歸”現象。在本文的單位根檢驗中,我們采用的是ADF檢驗方法。表1歸納所示為上證綜指、深證綜指和中證全債指數日收盤價對數收益率序列進行ADF單位根檢驗統計表。由ADF檢驗統計表可知,上證綜指、深證綜指和中證全債指數日收益率序列ADF統計量小于ADF分別在5%、1%顯著水平下的臨界值,也就是說原假設是不成立的,換言之,也就向我們展示了變量是平穩的這一屬性。

表1 各變量的單位根檢驗結果

3. Granger因果關系檢驗

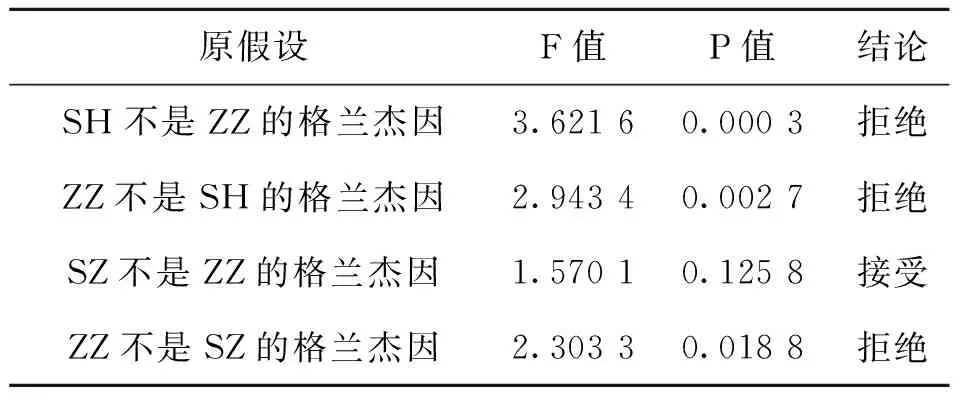

表2 股市與債市之間Granger因果關系檢驗結果

從表2我們可以看出,SH和ZZ之間有雙向的Granger因果關系,兩者互相能對對方產生較大的影響,而SZ與債ZZ之間相互的影響力比較薄弱,只有ZZ對SZ有較大的影響,反之,則沒有。但是,縱觀總體的檢驗情況,大體上我們可以認為股市和債市之間相互的作用力很大[6]。

(二)實證分析

本文在研究滬深股市和債市的聯動性時,不僅要研究所有內生變量的滯后值對每一個內生變量的影響,而且還要研究所有內生變量相互之間的當期關系,AB 型的SVAR 模型能夠幫助我們識別事先的研究目標,達到較好的擬合效果。

在構建AB 型的SVAR 模型之前,我們要對模型施加一定數量的約束條件, 這是模型可識別的一個前提。而對于本文中的3 元6 階的SVAR 模型,我們需要對模型施加n(n-1)/2=3 個約束條件才能夠使得模型恰好可識別[7]。

在SVAR 模型中,不同于VAR 模型的是,它有一個能夠反應各個內生變量之間的當期之間的關系。我們假設這樣的一個矩陣為A 矩陣,即:

債券市場市場的參與者有很多,其中最重要的參與者之一是商業銀行,但是商業銀行將其資金投放到股市的渠道是很迂回的,不是直接的。除了上面的這一點之外,一些機構投資者投資于股票市場的比例也受到嚴格的限制。這種資金在股市與債市之間流動的不對稱就決定了資金可以更容易地從股市流入債市。 當股票市場上漲時,商業銀行并不能順利的即期進入該市場。此時,當商業銀行想要將其能夠支配的資金投放到股票市場時,往往只能通過一些渠道迂回地流入,這些渠道包括貸款給企業或者個人。這樣,當商業銀行要把資金投放到股票市場時,就產生了一個時滯,正是由于該時滯的存在,使得股市對債市的當期影響非常微弱,我們可以忽略不計,假設其為0。當債券市場的形勢一片大好時,股票市場的資金流入債券市場的管道是順暢的。股票市場幾乎所有的投資主體都可以將其資金自由地投放到債券市場。由此我們認為債券指數對股票指數存在一定的影響[8]。

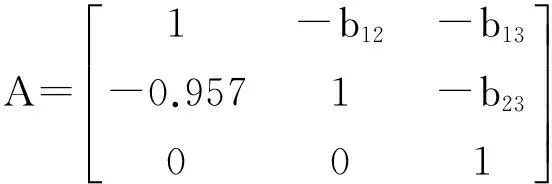

基于此,我們假設:b31=0,b32=0從理論上來說,滬深股市之間存在聯動性。其相同的參與主體、處于共同的宏觀經濟基本面以及兩市之間資金流的相互作用等都為兩市聯動提供了基礎。表3為上證綜指收益率與深證綜指收益率之間的Granger 檢驗結果。由表3可知:SH 與SZ 之間互為Granger 因果。這也就意味著同期的上證綜指和深證綜指之間存在一定的關聯, 我們假設SH 與SZ 之間呈現簡單的一元線性相關關系,即:sz=b0+b21sh+εt.

表3 上證綜指收益率與深

用Eviews7.0得出:b21=0.957,代入A矩陣,得出

1.模型的建立

在構建模型之前,通過EVIEWS 軟件來對數據進行擬合,選擇出一個合適的滯后的階數。這個滯后階數的選擇對SVAR模型的構建至關重要。在擬合滯后階數過程中,有很多個指標提供了多個滯后階數,此時所選擇的滯后階數時,要保證模型的滯后階數足夠大的同時也不能夠讓滯后階數太大。因為當模型滯后階數足夠大時,能夠更好的反映文中所構建的模型的動態特征。此外,如果我們所選擇的滯后階數非常非常大時,會無形中增加許多待估的參數,這些待估參數的增加會在很大程度上降低模型的自由度。本文對模型的滯后階數進行確定是綜合考察了上述兩方面的內容。表4為通過Eviews 軟件擬合的模型的滯后階數,我們將模型的滯后期選為6。

在數據的平穩性檢驗通過以及模型的滯后階數確定之后,我們建立一個三變量的SVAR 模型,此時的三個內生變量分別為SH、SZ、ZZ。將數據帶入EViews 軟件中操作得出的估計結果為:b12=0.310,b13=-0.176,b23=-0.121。但是我們比較關注的是債券指數對股票指數當期的影響,即b13和b23。經比較我們發現:當期的債券指數對當期的上證指數和深證綜指均能產生一定負向的影響,且債券指數對上證指數的影響比對深證綜指的影響大。

計量經濟學認為對SVAR 模型中的單個參數值很難做出合理的解釋,由此計量經濟學家想出了一些方法來幫我們從該SVAR 模型中得出有用的結論,即可以通過觀察其脈沖響應函數和對其進行方差分解來得出。

表4 模型滯后期判定結果

在進行脈沖響應和方差分解之前,首先要對模型的穩定性進行檢驗。穩定性檢驗的通過才意味下面一系列檢驗的前提實現了。圖1表明,該模型通過了穩定性檢驗。

2.脈沖響應

從圖2我們可以看出,給中證全債指數日收益率一個正的沖擊經市場傳遞會對上證綜指日收益率產生影響,且在前3期,該正的沖擊會給上證綜指日收益率一個先增大后減小的負向的影響,該負向的影響最大可以達到5%。在第3期轉化為正向的影響,最大達到8%。在之后的期間,影響始終為正的,且該正面影響逐漸減小。

圖1 SVAR模型的穩定性檢驗

圖2 上海股市對債券市場一個標準差新息的響應

圖3 債券市場對上海股市一個標準差新息的響應

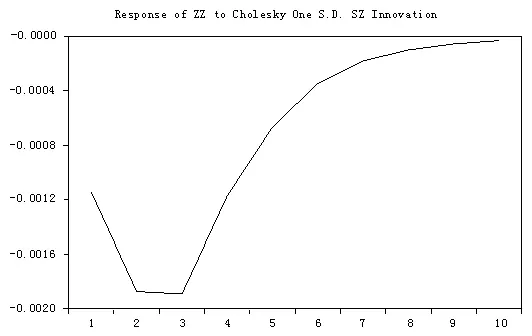

從圖3我們可以看出,給上證綜指收益率一個正的沖擊也會經過市場傳遞給債券市場,且該正的沖擊給中證全債指數帶來的幾乎全是負的影響。在前三期,該正的影響逐漸增大,最大達到0.6%。從第3期開始,該負面的影響慢慢地減小。

圖4 深圳股市對債券市場一個標準差新息的響應

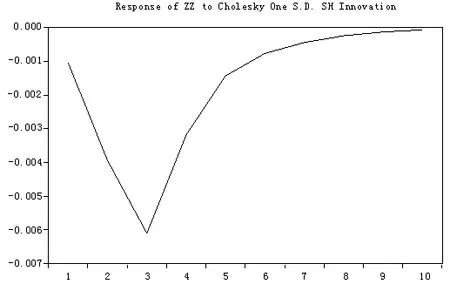

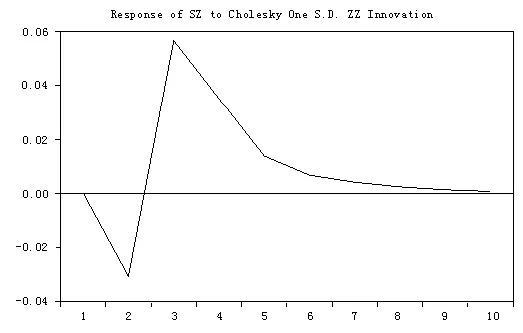

從圖4我們可以看出,當我們對中證全債指數施加一個正的隨機干擾項的沖擊時,在前2期對深證債券綜指有一個先增大后減小的負面的影響,且該負面的影響在第2期實現最大,約為3.5%。在第3期,該影響的方向發生了質的轉變,在第4期和第5期轉變為負的影響,并且在這時,正向的影響達到最大,為5%。之后的期間,該正的影響逐漸地削弱。

圖5 債券市場對深圳股市一個標準差新息的響應

從圖5我們可以看出,給深證綜指收益率一個正的沖擊也會經過市場傳遞給債券市場,且經過傳遞之后帶來的效應都是負向的效應。該負向的效應在前3期逐漸增大,最大達到-0.2%,在之后該影響逐漸削弱。

3.方差分解

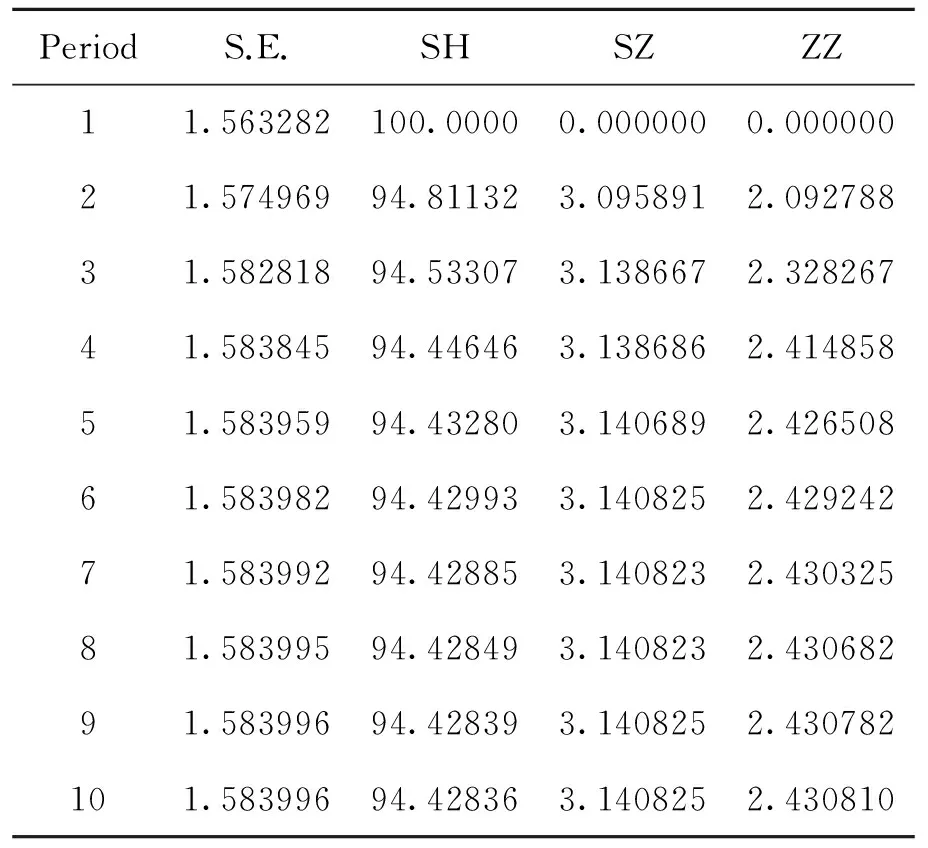

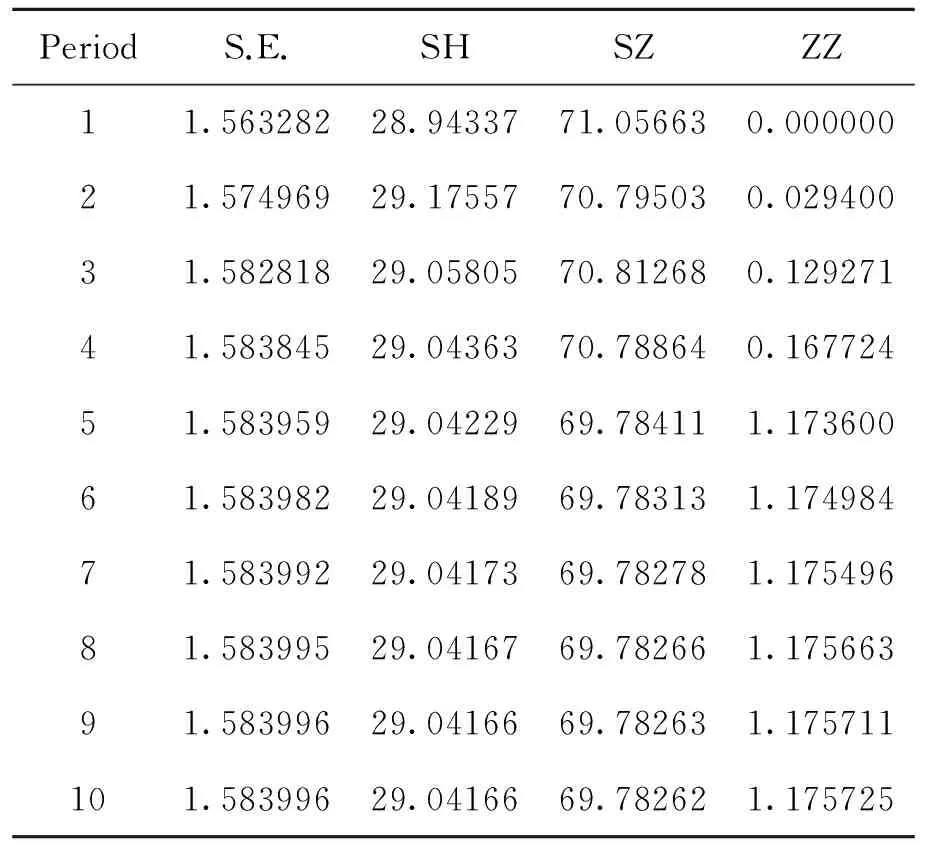

表5 上證綜指日收益率的方差分解

從表5可以看出,上證綜指收益率的波動主要受自身波動的影響,即使在第10個交易日,其波動仍有94.42836%由自身解釋,只有2.43081%由債券市場的波動解釋。從表6可以看出,深證綜指收益率的波動主要受其自身波動的影響,即使在10個交易日,也有69.78262%由深圳股市自身的波動解釋,只有1.175725%由中證全債指數收益率波動解釋。

表6 深證綜指日收益率的方差分解

綜合表5和6,我們可以看出上證綜指和深證綜指日收益率的波動均主要受自身的影響,但是中證全債指數日收益率的波動對上證綜指的影響比對深證綜指的影響大。

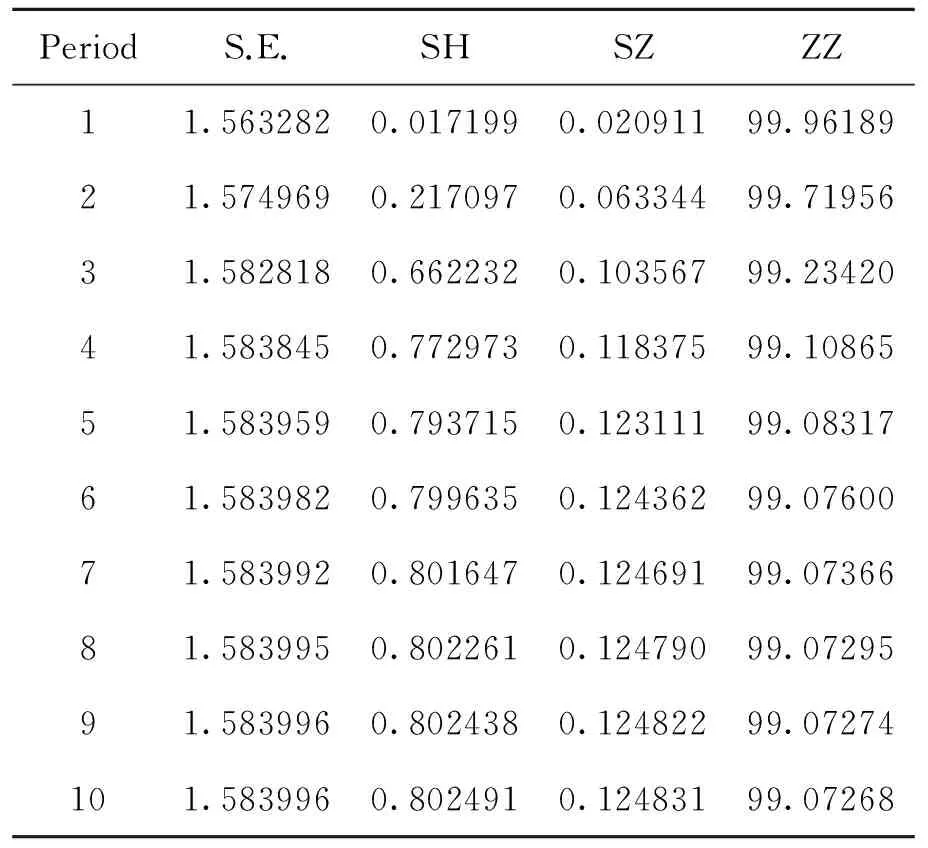

表7 中證全債指數日收益率的方差分解

從表7我們可以看出,債券市場的波動也主要受自身波動的影響,即使在10個交易日,也有99.07268%由中證全債指數自身的波動解釋,只有0.802491%由上證綜指日收益率的波動解釋,另外0.124831%由深證綜指日收益率波動解釋。由此,我們可以看出債券指數的波動組要受其自身影響,但是上證綜指日收益率的波動對債券指數的影響比深證綜指日收益率的波動對其的影響大。

四、結論

在本文實證檢驗的過程中,我們選擇收益率這一角度作為切入點來實現本文的研究目的。在實證過程中,我們所使用的三組收益率序列,分別是:上證綜指收益率(SH)、深證綜指收益率(SZ)和中證全債指數收益率(ZZ)。在結構向量自回歸模型(SVAR)的基礎上,采用脈沖響應函數、方差分解以及Granger因果關系檢驗來檢驗中國股票市場和債券市場之間的聯動,可以得出以下結論:

第一,滬深股市與債市之間雖然具有一定程度的聯動性,但是聯動性不大。

第二,債券市場對上海股市的影響比上海股市對債券市場的影響大;深圳股市對債券市場的影響比債券市場對深圳股市的影響大。即,兩市之間相互作用力的大小不盡相同,債市對股市施加的作用力的強度明顯地大于股市對債市施加的作用力的強度。

第三,上海股市對債券市場的影響比深圳股市對債券市場的影響大;債券市場對上海股市的影響比債券市場對深圳股市的影響大,即,上海股市與債券市場之間的聯動性更強。

上證綜指的樣本股是滬市的全部上市股票,該指數反映在上海證券交易所掛牌股票價格的總體走勢,截至2015年9月30日,在上海證券交易所上市的公司有1 071家,在這1 071家上市公司中,絕大多數是大中型企業,其擁有的資金非常雄厚,公司的穩定性很強;而通過對深證綜指的樣本股的解析,我們發現這些樣本股包羅了在深圳主板市場、中小板市場以及創業板市場上市的所有股票,截至2015年9月30日,在深交所主板市場上市的公司只有478家,中小板上市的公司有767家,創業板上市的公司有484家,在深圳證券交易所上市的公司有70.75%為中小企業。對比滬深證券交易所上市的公司類型,我們可以認為上海證券市場的風險比深圳證券市場的風險小。

對于中國這樣一個發展中國家來說,我們的人均收入比國外的發達國家少了一大截,正是由于手上所擁有的資產有限,導致了他們非常的厭惡損失。對于在兩市之間都可以靈活投資的投資者,在他們選擇投資產品時,往往將經濟形勢與自身的風險承受水平綜合考慮,他更可能會將資金在債券市場和上海股市之間進行轉移,而不是在債券市場和深圳股市之間進行轉移。因此,上海股市與債券市場之間的聯動性大于深圳股市與債券市場之間的聯動性。

[ 參 考 文 獻 ]

[1] Gebhardt W R, Hvidkjaer S, Swaminathan B. Stock and bond market interaction: Does momentum spill over?[J]. Journal of Financial Economics, 2005, 75(3): 651-690.

[2] Campbell J Y, Taksler G B. Equity volatility and corporate bond yields[J]. The Journal of Finance, 2003, 58(6): 2321-2350.

[3] Stefano d’Addona, Kind A H. International stock—bond correlations in a simple affine asset pricing model[J]. Journal of Banking & Finance, 2006, 30: 2747-2765.

[4] 王媛,李帆.股票市場與債券市場相關性研究[J]. 武漢大學學報, 2014,(4): 265-269.

[5] 徐浩.銀行間同業拆借市場與股票市場、債券市場間相關性的實證研究[D]. 武漢:華中師范大學,2014.

[6] 高鐵梅.計量經濟分析方法與建模:EVIEWS應用及實例[M].北京:清華大學出版社,2009.

[7] 李子奈.計量經濟學(第3版)[M]. 北京:高等教育出版社,2010.

[8] 袁超,張兵,汪慧建.債券市場與股票市場的動態相關性研究[J]. 金融研究, 2008,(1): 63-75.

[責任編輯:劉煒]

doi:10.3969/j.issn.1672-5956.2016.03.015

[收稿日期]2015-10-27

[作者簡介]何蘇燕,1990年生,女,湖北荊門人,廣東科技學院助教,碩士, 研究方向為投資學,(電子信箱)hesuyan555@163.com。

[中圖分類號]F832.5

[文獻標識碼]A

[文章編號]1672-5956(2016)03-0091-06

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03