“21世紀海上絲綢之路”對香港港口發展的機遇與挑戰*

2016-07-31 20:03:01劉開智許志樺曹小曙

中國名城 2016年2期

關鍵詞:港口

劉開智 許志樺 曹小曙

“21世紀海上絲綢之路”對香港港口發展的機遇與挑戰*

劉開智 許志樺 曹小曙

隨著全球經濟增長逐步從西方轉向亞洲,香港外貿的格局也逐步轉型,需要與亞洲新興市場加強經貿合作關系,“21世紀海上絲綢之路”戰略的提出為香港經貿以及港口航運業的發展帶來機遇。同時,在“一路”戰略的支持下,大陸港口將進一步國際化,香港作為華南地區樞紐港的地位將持續受到挑戰。通過對全球化港口和航運業發展趨勢的理論回顧,得出港口區域化和港口間合作是當前港口發展的兩大趨勢,香港需要探索在“一路”的戰略下, 順應這兩個趨勢,與珠三角區域內港口間相互協調實現港口區域化并開展與“一路”沿線國家港口的合作。

21世紀海上絲綢之路;香港;港口發展

1 全球化背景下港口和航運業發展的新動向

隨著全球經濟進一步深化和國際貿易日益發展,航運業發展進入了新的階段,該階段以集裝箱化和貨輪大型化為主要特征[1][2]。集裝箱化和貨輪大型化對港口碼頭的泊位水深要求較高,大型集裝箱貨輪傾向于停靠樞紐港。為了提高運輸效率,航運商在樞紐港之間發展鐘擺航線,客觀上減少了港口停靠的數量。新形勢下,一方面,港口間為了成為樞紐港爭取獲得大型貨輪停靠的競爭加劇[3][4];另一方面,由于單一港口較難滿足大型集裝箱貨輪高頻率停靠的供貨量,樞紐港的競爭力有賴于其與支線港以及內陸腹地的連接性,客觀上促進了區域內樞紐港與支線港間的合作與協調[5][6]。此外,樞紐港與內陸腹地間的物流組織是提升樞紐港競爭力的有效途徑[3]。近年來,港口發展研究重點關注港口如何在航運業發展的新形勢下以及航運商主導航線制定和港口停靠的背景下生存和發展。處于被動角色的港口逐漸淡化了港口競爭,取而代之的是港口區域化(Port Regionalization)[6]和港口合作(Port Co-operation)[7]。

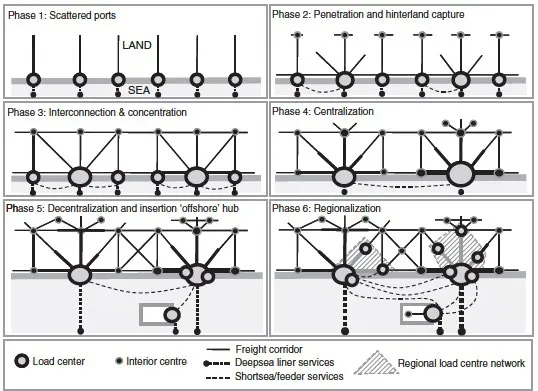

港口區域化強調樞紐港與支線港或喂給港之間或是陸路連接之間的充分協調,并共同在腹地發展特定的運載中心和多式聯運平臺①,最終形成區域運載中心網絡(regional load center network)。港口區域化是應對航運業轉型對港口擴張以及港口與腹地物流組織的要求,也是適應全球生產和消費日益彈性化的結果。由于集裝箱貨輪大型化以及頻密化的停靠,港口和物流鏈面臨負荷過載的壓力。港口擴容以及港口基礎設施建設日漸迫切,而缺乏可擴張土地是樞紐港普遍面臨的問題。通過發展港口鐵路、駁船等與區域內其它港口以及腹地形成便捷的物流網絡,可以迅速有效地擴大港口的承載力。全球生產和消費日漸彈性化和零散化,單一港口無法有效地服務如此復雜的生產消費網絡,這對港口間以及港口與腹地之間的連接性提出要求。港口區域化是一個漸進的、以市場為導向的過程,關注的重點是港口與腹地之間的物流環節。港口區域化代表了港口發展的新階段,該階段以港口與腹地間的網絡化為特征,港口的發展階段從港口城市(port city)發展成港口網絡(port network)(圖1)。

圖1 港口發展的新階段——港口區域化

港口區域化中一個關鍵的環節是實現區域間港口的合作。港口合作在航運商主導的形勢下有實際的需要。除了上文提到的港口間合作可以避免港口負荷過載之外,港口間合作將帶來更多的信息共享和操作交流,一方面能夠更加準確地預測貨運量更好地應對運量波動,另一方面,通過運輸過程中的資料,如集裝箱的數目,輪船離港及到港的時間,以及特殊貨物的信息(如危險品)等的共享,能優化配置碼頭操作和貨物分流。此外,港口合作有利于運輸流程和規章制度標準的統一,如廢物處理,安全和勞工安排等。統一的標準使港口的使用者,即船公司有更加清晰的指示,減少面對不同港口、不同制度安排的麻煩,從而提升該區域港口對航線的吸引力。萊恩-斯凱爾特三角洲港口(Flemish-Dutch Rhine-Scheldt Delta)正是出于這一考慮而形成港口間的合作。最后,港口合作形成港口聯盟,可增強影響力,促使政府通過相關條例,獲得投資等。如如歐洲海港組織(European Sea Ports Organization)和歐洲港口一體化(Port Integration)致力于使港口在相關政策制定中形成共同的立場,提高談判的能力。

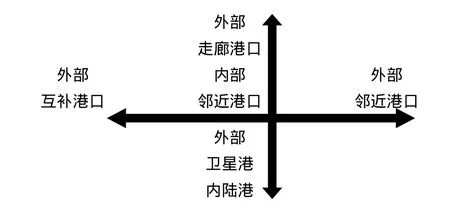

港口合作方式有橫向合作和縱向合作。橫向合作方式指兩個相同或類似功能港口之間的合作,主要是兩個管理港口的港務局之間的合作。而縱向合作主要指航運產業鏈條上的合作,包括前向合作(靠近消費,即顧客服務端的合作)和后向合作(靠近貨物供應端的合作)(圖2)。港口間的橫向合作包括兩個港口聯合開發岸上配送中心和終端,如裝貨和卸貨中心。由于配送中心需要與其它交通方式,如鐵路網絡和內陸航線,進行對接,聯合開發能更好地統籌。港口間的橫向合作還包括母港與衛星港的合作。衛星港類似于內陸港,其獨特之處在于其與母港之間的連接,即衛星港通過一定的協議與母港共享設施,協同處理貨物。此外,海港與內陸港的合作也屬于橫向合作。港口發展必須打破地理位置界限,更加緊密地與內陸港口、內陸貨運中心進行聯合,實現港口與腹地的網絡化發展 。例如荷蘭鹿特丹港通過與阿姆斯特丹史基浦(Schiphol)航空港之間的緊密聯系,利用內陸港口優勢將港口業務深入廣闊的腹地,以提供便捷的個性化物流服務。此外,港口間的橫向合作也存在于“物流走廊”②兩端的港口之間。處于物流走廊兩端的港口通過信息傳輸,快速實現裝卸貨量的配對,提升港口運作效率。上海與漢堡港之間通過港口規劃、管理、建設和信息技術等多領域的合作實現這兩個港口間貨運量的提升。通常,這一類的跨國港口間的合作通過簽訂“姐妹協議”實現。如西雅圖港與三個大陸共12個港口簽訂了姐妹協議。協議包括,港口活動信息的互換、一年兩次進行管理、組織和技術方面的交流,以及代表團的互訪等。“姐妹港”的結盟有利于雙方開拓市場。例如肯尼亞的蒙巴薩港通過與馬來西亞的巴生港結盟進入馬來西亞市場。此外,“姐妹港”的結盟有利于加深兩國間社會文化的認識,促進潛在的商機。

圖2 港口的橫向合作與縱向合作

港口區域化與港口間合作的機制對香港港口發展有重要的借鑒意義。一方面,港口區域化的趨勢對香港港口與珠三角甚至更遠地區腹地連接提出要求,并與區域內其它樞紐港(深圳)、支線港(廣州)以及其它港口形成合理的港口體系,從而提升香港港口自身以及珠三角區域港口群的競爭力。另一方面,港口間的合作效益激發了香港與區域內以及“物流走廊”另一端港口的合作動機,特別是在“21世紀海上絲綢之路”戰略支持下,香港應該積極探索與海上絲綢之路沿線六十多個國家或地區的合作。下一部分回顧近十年(2005-2014)香港港口與珠三角港口以及“21世紀海上絲綢之路”沿線主要港口之間集裝箱貨運往來的數據,分析香港港口發展的現狀。

2 香港港口發展現狀

2.1 九十年代至二零零年初的香港港口發展

由于中國大陸發展集裝箱貨運比較晚,到上世紀九十年代初,香港壟斷了進出中國大陸的集裝箱轉口貿易,約95%進出中國的集裝箱都經過香港[8]。由于天津港,上海港集裝箱碼頭的發展分流了來自中國中部北部的集裝箱貨流,九十年代香港集裝箱轉運的腹地逐步縮小至華南地區[1][8]。 1994年深圳鹽田國際集裝箱碼頭開始投入使用,香港在珠三角區域內開始面臨競爭。1990年代末和2000年初,學者的普遍觀點認為, 由于鹽田港港口設施尚未完善,運營管理等與香港差距較大,加上香港港口本身優良的自然稟賦、國際化以及制度因素,短期不構成威脅。考慮到鹽田港是與香港碼頭運營商和記黃埔合營的港口,有學者認為香港與鹽田港有良好的合作基礎,長遠來看有一體化的潛力[9], 建成雙子港(twin ports)[10],共同成長為世界最大的集裝箱樞紐[11]。然而,由于深圳港在2000年初迅猛發展(香港運輸及房屋局認為深圳港快速發展的主要原因是由于香港經驗豐富的港口運營商參與深圳港口運營,為其帶去了世界標準的港口運營[12])③,2001-2006年貨柜運輸量年均增長率高達29.6%,而同期香港僅為5.7%,巨大的增長速度差異使香港在處理華南地區進出口貨物的比重急劇下降,從2001年的76%下降至2006年的45%[12]。隨后,廣州市決定開發南沙港引發了香港業界的擔憂。立法會有議員就香港與珠江三角洲一帶港口發展的協調向政府提出質詢,其時政府認為地理上南沙位于珠江三角洲有利的位置,但其貨柜處理能力與香港相距較大。而深圳港的迅速發展使得其吞度量逼近香港,似乎對香港港口構成競爭,但是由于國家加入世貿后,華南一帶出口勢頭強勁,產生的貨運需求對香港及整個珠三角的港口都受惠。政府承認提升香港的競爭力在于如何有效和及時解決供應鏈上的物流瓶頸,政府一直致力改善通關效率,以降低港口運輸的成本[13]。港口運輸成本是香港港口在與珠三角港口競爭中明顯的劣勢。例如,從東莞經香港出口一個40尺貨柜往美國的總運輸成本,即包括貨柜車運費、碼頭處理費、海運費用等,較深圳港口高進10%,約261美元。碼頭處理費用等屬于商業事務,政府不宜作出干預。政府可以通過制度改變,增強通過能力,減低陸路運輸成本[14]。

學界批評香港政府應對區域內港口競爭沒有前瞻性的眼光和足夠的行動力。對于前者,特區政府沒有順應國際航運物流的趨勢(主要是設立內陸運載中心和建設直接連接港口的鐵路線)以及對國內集裝箱港口迅速發展帶來的挑戰準備不足(國內大舉實施集裝箱化的趨勢,并大力打造連接鐵路的運載中心)。對于后者,主要表現在遲遲未落實連接港口鐵路線的建設④,政府早在1993年鐵路發展研究中就提議建設該線路,但當時沒有進一步討論財政可行性。1996年西部走廊鐵路工程二期建設,該項目再次被提起,當時預計花費14億美元,相對于整個西部走廊100億美元的花費并不算多,但最后該計劃仍然沒有通過。2000年《鐵路發展策略2000》又一次被提及,但是當時鐵路發展重點是客運,因此,又一次不獲考慮 。2009年在運輸及房屋局運輸科的施政綱領中政府正式擱置推展港口鐵路線計劃[15]。另外一個例子是葵青貨柜9號碼頭的建設,原本應該在九十年代初建成并投入使用,到了2000才開始動工,2004年才開始啟用[1]。Wang and Slack(2000)指出香港的港口運營商的商業利益與香港政府試圖發展本港港口的意圖不一致是香港港口發展的制約因素。港口運營商的資本已經跨越政治邊界,對于他們來說,抓住大陸大力發展集裝箱港的機遇,投資并參與國內港口的運營符合企業的中長期利益。對于香港的港口,維持現狀并在這個基礎上獲得最大的利益即可。這使得香港政府推行大型項目建設維持香港港口長期競爭力的愿景不一致8]。

2.2 香港港口與珠三角港口的聯系

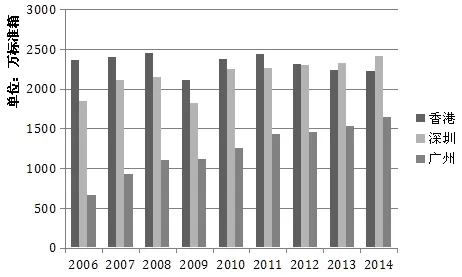

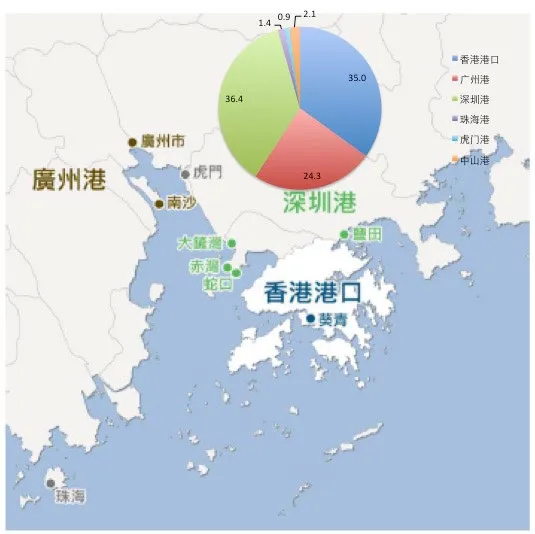

近年來的數據顯示,珠三角港口集裝箱運輸已經由香港、深圳二元結構向香港、深圳、廣州三元結構變化(圖3)。深圳集裝箱吞吐量于2013年已經超越香港,而廣州也日益接近。

圖3 香港、深圳、廣州集裝箱吞吐量(2006-2014)

目前,珠三角區內的貨柜港主要有:

·深圳港,包括深圳西部港口(赤灣、蛇口及大鏟灣;共有25個泊位)及鹽田,后者有16個供遠洋輪船使用的泊位,并已達高水準的營運效率。

·廣州港,包括南沙港的擴建。位于南沙的新貨柜碼頭是按照現代標準興建,且尚有空間作進一步擴建。

·虎門及珠海。虎門是位于東莞的碼頭,于2008年啟用時有兩個泊位,近期擴建至4個泊位。珠海有4個泊位。

以上港口的腹地重疊,均為處理華南區貨物而競爭(圖4)。

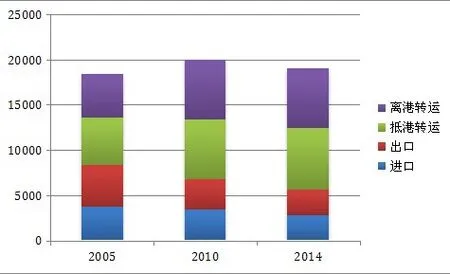

從香港近十年進出口貨柜數量結構變化可以看出,香港進出口貨柜數量持續下降,而國際轉運日趨重要(圖5)。這主要得益于三個因素。一、全球貿易增長;二、以轉運作為貨柜運輸行業的經營手法愈加普遍;三、有鑒于香港港口的競爭優勢,香港港口碼頭營運商為吸引國際轉運吞吐量所作出的努力[16]。

2014年從中國大陸港口抵港轉運至世界各地的貨柜數量約占香港抵港轉運貨柜總數的44%。來自大陸港口抵港轉運的貨柜65%來自珠三角。來自珠江三角洲港口通過香港轉運的貨柜數量在過去10年約增長10%,而在過去5年則有輕微下降。珠三角中部和東部是抵港轉運貨柜的主要來源地,雖然近五年貨物重量有輕微下降,但其總量仍占抵港轉運貨柜總量的約三分之一。珠三角東部城市深圳在過去十年抵港轉運貨柜量約減半,東莞幾乎沒有通過香港轉運出口,說明隨著深圳港處理國際集裝箱貨運能力的逐步提升,取到香港進行國際轉運的必要下降。廣州和佛山在近五年抵港轉運的貨柜量也顯著下降,說明南沙港對珠三角中部貨物的吸引力逐步顯現。來自珠三角西部的抵港轉運貨柜則穩步增長,2014年已占抵港轉運貨柜總量約三分之一(圖6)。

圖4 珠三角內的貨柜港分布及2013年吞吐量的比重

圖5 香港港口集裝箱貨運結構

2014年通過香港轉運前往大陸的集裝箱占在香港離港轉運的集裝箱總數的46%。離港轉運前往珠三角洲的占前往大陸的集裝箱總量的77%。過去10年,經香港離港轉運前往珠三角港口的集裝箱穩步上升,約增長19.6%。其中前往廣州港口的約占40%。前往深圳的略微下降,而前往佛山的顯著上升,過去10年上升了約55%,近五年增速減弱。前往珠三角西部港口的也顯著減少(圖7)。

圖6 來自珠三角港口抵港轉運的集裝箱貨運量

圖7 通過香港離港轉運至珠三角港口的集裝箱貨運量

2.3 香港港口與21世紀海上絲綢之路主要港口的聯系

如前文所述,21世紀海上絲綢之路的重點方向是從中國沿海港口過南海到印度洋,延伸至歐洲;從中國沿海港口過南海到南太平洋,其沿線主要港口如圖8。

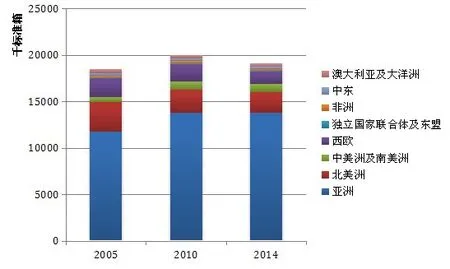

過去10年來,香港港口集裝箱運輸密切往來的主要區域是亞洲,北美洲和西歐,與這三個區域往來的集裝箱總吞吐量約占香港港口集裝箱總吞吐量90% 。其中以亞洲最為密切,約占總量七成以上(圖9)。

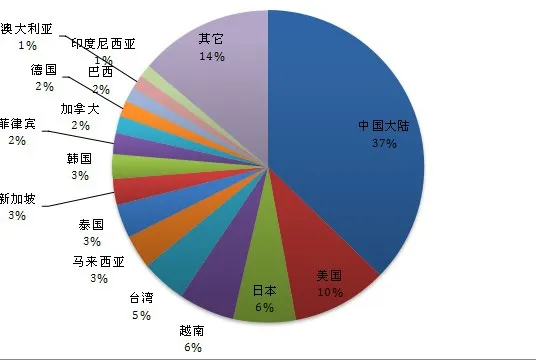

2014年與香港集裝箱貨運往來的主要國家或地區除了美國之外,都是亞洲國家,其中以東南亞國家與香港的集裝箱運輸往來最為頻繁(圖10)。

這些東南亞國家恰好位于“21世紀海上絲綢之路”上。過去10年的數據表明,香港與這些國家及地區的集裝箱貨運往來日益加強。2005年僅有泰國,新加坡,馬來西亞三個國家躋身與香港集裝箱貨運往來的前10位,這三個國家與香港總的集裝箱貨運量約占香港與其它國家或地區(除中國內地外)集裝箱貨運往來總量的10%;而2014年,有越南、馬來西亞、泰國、新加坡和菲律賓五個國家躋身與香港集裝箱貨運往來的前10位,這五個國家與香港總的集裝箱貨運量約占香港與其它國家或地區(除中國內地外)集裝箱貨運往來總量的30%。過去10年間,西歐國家與香港集裝箱貨運往來日漸減少,而中東與非洲國家與香港集裝箱貨運往來持續徘徊于低位(表1)。

表1 過去10年與香港貨運往來的國家或地區集裝箱數

圖8 “21世紀海上絲綢之路”沿線主要港口分布圖

圖9 香港港口與各大陸集裝箱貨運往來

圖10 與香港集裝箱貨運往來的主要國家或地區

3 21世紀海上絲綢之路戰略下香港港口的發展戰略

2013年9月和10月,國家主席習近平在出訪中亞和東南亞國家期間,先后提出共建“絲綢之路經濟帶”和“21世紀絲綢之路”的戰略計劃(以下簡稱“一帶一路”)。2015年3月,國家發改委、外交部和商務部聯合發布《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,文件指出,21世紀海上絲綢之路重點方向是從中國沿海港口過南海到印度洋,延伸至歐洲以及從中國沿海港口過南海到南太平洋。“一帶一路”在香港受到高度重視,財政司司長曾俊華將“一帶一路”對香港的意義與改革開放相比,他認為“‘一帶一路’沿線的60多個國家,當中不少是人口龐大的新興市場,香港的四大支柱產業,都有明顯優勢可以參與和貢獻‘一帶一路’的發展”,“一帶一路”是下一個30年香港經濟發展的重心[17]。特別是“一帶一路”中的“一路”,即“21世紀絲綢之路”將以沿線國家或城市的重點港口為節點,共同建設安全高效的運輸大通道。21世紀海上絲綢之路是近年來中國“走出去”的重要戰略,大陸沿海港口城市均積極探索如何抓住這次機遇,發展當地的港口。如,廣州市政府公布建設海上絲綢之路三年計劃(2015-2017),希望2017年初步建成廣州國際航運中心,爭當建設“21世紀海上絲綢之路”排頭兵[18];深圳則部署建設“21世紀海上絲綢之路”橋頭堡[19]。這客觀上帶來區域內港口競爭加劇。探討香港與珠三角港口間如何合作,共同形成有競爭力的區域港口體系有重要的現實意義。當前珠三角三大主要港口的相互優劣如表2。香港港口所面臨的成本高的問題,與深圳面臨的港口用地不足,廣州面臨的港口設施不完善可通過港口區域化及港口合作來解決。

對于香港港口而言,華南地區貨物和國際轉運是本地港口業的兩個主要市場, 由于香港面對區域內臨近港口的競爭,客觀上,經香港港口運輸的華南地區貨物所占的比例將進一步下降,香港港口貨物吞吐量的增長主要由國際轉運所帶動。因此,大陸發展國際轉運業務是香港港口未來發展的著力點。“21世紀絲綢之路”戰略的提出,有利于香港加強與東南亞國家港口的聯系并開拓中東與非洲國家港口的往來。近期,香港在印度尼西亞首都雅加達設立經濟貿易辦事處(特區政府的第十二個經貿辦)是加強與東南亞貿易往來的重要舉措。新設的駐雅加達經貿辦將進一步加強香港作為“超級聯系人”的功能,聯系中國內地和東盟之間的貿易和投資交流,并凸顯香港在“一帶一路”所發揮的角色[21]。此外,探討香港與“21世紀絲綢之路”沿線港口橫向合作,如締結“姐妹港”,可促進雙邊貿易運輸,實現港口共贏 。

注釋:

①由兩種及其以上的交通工具相互銜接、轉運而共同完成的運輸過程統稱為復合運輸,我國習慣上稱之為多式聯運。

②物流走廊指的是,連接貨物出發與到達兩地間的交通網絡。

③資本跨界。香港資本對于大陸主要港口的投資與運作,其比例已經大幅上升,鹽田港區、大鏟灣港區、赤灣港區、鹽田港區西作業區等主要集裝箱碼頭無不滲透著香港資本的影子。即使是南沙港區二期,中原太平洋是主要合資者,而中遠太平洋總部設在香港。依次看來,港口如果以行政所屬劃分,意義已經不大,它僅僅是地域概念。

④為使香港有機會爭取珠江三角洲地區以北之內陸的貨源,我們有必要加強鐵路的連系。在二零零零年年中完成的《鐵路發展策略2000》曾建議興建一條連接港口鐵路線。九廣鐵路公司現正根據商業考慮,研究這條港口鐵路線建議的可行性,以及落實這項建議的最佳方案。同時,當局已借行政措施劃定這條鐵路線的專用范圍,以保護擬議鐵路的路線不受其他發展影響。

[1]Loo, B. P. Y., & Hook, B. (2002). Interplay of international,national and local factors in shaping container port development: A case study of Hong Kong. Transport Reviews, 22(2), 219-245.

[2]Ng, A. K. Y. (2013). The Evolution and Research Trends of Port Geography. The Professional Geographer, 65(1), 65-86.

[3]Heaver, T. D. (2002). The Evolving Roles of Shipping Lines in International Logistics. International Journal of Maritime Economics, 4(3), 210-230.

[4]Slack, B. (1985). Containerization, inter-port competition,and prot selection. Maritime Policy and Management, 12(4), 293-303.

[5]Ducruet, C. s., Notteboom, T. E., & Langen, P. d. (2009).Revisiting inter-port relationships under the New Economic Geography research framework. In T. Notteboom, C. Ducruet & P.d. Langen (Eds.), Ports in Proximity: Competition and Coordination among Adjacent Seaports (pp. 11-27): Ashgate.

[6]Notteboom, T. E., & Rodrigue, J.-P. (2005). Port regionalization: Towards a new phase in port development. Maritime Policy and Management, 32(3), 297-313.

[7]Vanelslander, T., Stevens, L., Sys, C., & Voorde, E. V. d.(2013). Port co-operation: motive, forms and results. Consequences for Ro-Ro. In E. Forte (Ed.), Economics and Logistics in Short and Deep Sea Market: Studies in Honor of Guido Grimaldi Founder Grimaldi Group (pp. 269-274). Milano, Italy: FrancoAngeli s. r. l.

[8]Wang, J. J., & Slack, B. (2000). The evolution of a regional container port system: the Pearl River Delta. Journal of Transport Geography, 8(4), 263-275.

[9]Wang, J. J. (1997). Integration of Hong Kong and Pearl River Delta ports: The background and future. Shenzhen Port, 3,61-70.

[10]Yu, L., & Tong, C. (1997). Concept of group ports: from an operators perspective to a government perspective. Shenzhen Port, 3, 61-70.

[11]Sun, S. (1997). Construct the world largest port system at the mounth of Zhu Jiang. Shenzhen Port, 3, 71-73.

[12]運輸及房屋局運輸科.(2008).香港港口貨運量預測2005/2006研究.

[13]香港政府新聞公報.(2003).立法會三題:香港與珠江三角洲一帶港口協調和合作.Retrieved October 22, 2015, from http://www.info.gov.hk/gia/general/200305/21/0521159.htm.

[14]立法會議事錄.(2003). 許長青議員就貨柜航運業的前景及2010年的貨柜碼頭設施提出質詢. Retrieved October 24, 2015,from http://www.legco.gov.hk/yr03-04/chinese/counmtg/hansard/cm1119ti-translate-c.pdf.

[15]運輸及房屋局運輸科.(2009).立法會經濟發展事務委員會運輸及房屋局運輸科的施政綱領.Retrieved October 24, 2015,from http://www.legco.gov.hk/yr09-10/chinese/panels/edev/papers/edev1016cb1-18-2-c.pdf.

[16]BMT Asia Pacific.(2014).香港港口發展策略2030研究.Retrieved October 24,2015,from http://www.mic.gov.hk/docs/ES Chin (28.11.2014).pdf.

[17]曾俊華.(2015). 認清優勢 把握機遇.Retrieved from http://www.fso.gov.hk/chi/blog/blog120715.htm.

[18]廣州市人民政府.(2015).廣州市人民政府關于印發建設廣州國際航運中心三年行動計劃(2015—2017年)的通知.Retrieved October 24, 2015, from https://http://www.gz.gov.cn/GZ00/2.3/201509/19601daa69c84e439fe2fb8baea448bb.shtml.

[19]深圳市政府.(2015).中共深圳市委深圳市人民政府關于大力發展灣區經濟建設21世紀海上絲綢之路橋頭堡的若干意見. Retrieved October 24, 2015, from http://www.sz.gov.cn/zfgb/2015/gb912/201503/t20150310_2824920.htm.

[20]劉銀勝.(2013).鹽田港區的現狀及未來發展分析.Retrieved October 24, 2015, from http://www.yantian.gov.cn/cn/a/2013/e21/a149678_409391.shtml.

[21]香港特區政府新聞公報.(2015).行政長官歡迎印尼同意香港于雅加達開設經濟貿易辦事處。

責任編輯:王凌宇

With the global economic growth shifting from the western countries to Asia, the foreign trade structure of Hong Kong is undergoing restructuring as its economic and trade ties with Asian new economies strengthened. The 21st Century Maritime Silk Road initiative brings in opportunities to the development of port and maritime industries in Hong Kong. In the meantime, ports in the mainland will further internationalize under the initiative, which will challenge Hong Kong’s role as the regional hub in Southern China.This paper examines the latest development trend of port and maritime industries. Two trends, i.e., port regionalization and port cooperation are identified. Hong Kong needs to follow these two trends and cultivate port regionalization in the Pearl River Delta and develop cooperative relationship with ports along the 21st Century Maritime Silk Road.

21st Century Maritime Silk Road ; Hong Kong ;Port

C912

:A

1674-4144(2016)-02- 11(8)

劉開智,香港浸會大學當代中國研究所副研究員,博士。

許志樺,香港浸會大學當代中國研究所副所長,博士。

曹小曙,中山大學城市與區域規劃系教授,博士生導師,陜西省“百人計劃”陜西師范大學特聘教授。

廣東省省級科技計劃項目“海上絲綢之路經濟帶港口物流體系公共信息技術研究”(編號:2015A070703004)。

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38