中國航空制造業的創新效率及影響因素研究

2016-08-01 06:36:54丁勇,陳凱

西安航空學院學報 2016年4期

丁 勇,陳 凱

(中國民航大學 經濟與管理學院,天津 300300)

?

中國航空制造業的創新效率及影響因素研究

丁勇,陳凱

(中國民航大學 經濟與管理學院,天津 300300)

摘要:采用DEA-Tobit兩步法先對全國20個地區兩個階段的創新效率進行測算,并進行實證分析。研究結果表明,中國大部分地區航空制造業技術創新和管理創新效率低,主要體現在規模效率低、純技術效率低,大多數地區航空制造企業在技術和管理創新上均有改善的空間;不同的創新模式下,企業規模、企業績效和市場環境等因素對航空制造業創新效率產生不同的影響,教育對提升航空制造業的創新效率有積極作用,而政府應減少對企業創新活動的不必要干預。

關鍵詞:航空制造業;創新效率;DEA-Tobit兩步法

一、引言

航空制造業具有產業鏈長、產業關聯度大等特點,是發展潛力巨大的高科技產業。中國曾經自主研制運10,與麥道合作研發MD-90,航空制造業已經具備較好的技術平臺和制造平臺。但是,中國航空制造的關鍵技術缺乏自主知識產權,只能獲取航空產品的低端價值,要想進入航空制造產業鏈的高附加值環節,關鍵在于創新,創新是航空制造業可持續發展的源泉[1]。

我國已經把大飛機制造作為國家發展戰略,隨著政府對航空制造業投入不斷擴大,提高創新投入效率,已成為改善我國航空制造業現狀的關鍵。如何對我國航空制造業投入產出效率做出科學合理的評判,進而實現資源的高效配置也成為當前學術界非常關注的問題。

對我國航空制造業創新效率進行實證分析,首先要充分了解當前我國航空制造業各環節的創新能力。鑒于航空制造的產業鏈較長,需要分階段測算中國航空制造業的創新效率水平。另外,研究中國航空制造業創新效率的影響因素,確定不同因素對創新效率的影響程度,能夠針對創新水平不同的地區和企業提供相應的建議,對改進中國航空制造業的創新效率具有重要意義。

二、文獻綜述

關于航空制造業創新效率,已有學者用不同的方法進行了測算。丁勇運用DEA方法測算了全國21個地區航空制造業的創新效率,從松弛變量的角度重點分析天津航空制造業的純技術效率和規模效率,認為天津的航空制造業需要增加投入,擴大規模,以提高綜合技術效率[1]。周蓉和黃劍運用Malmquist指數方法對航天航空器制造業的創新效率進行了實證分析,結果顯示我國航空航天器制造業的創新效率波動較大,呈現出階段性特點,沒有明顯的持續增長趨勢,而且創新效率主要依賴技術進步推動,資源配置效率對其增長的貢獻較小[2]。肖興志和謝理運用SFA模型下的C-D函數估算了2002~2008年航空制造業的創新效率,分析認為諸如航空制造業之類的戰略性新興產業創新效率的提升主要靠勞動效率,而資本推動的貢獻度較小,后期才需注重資本投入對創新效率的提升[3]。上述研究均從整體上進行效率測算,沒有考慮到航空制造業的價值環節多的特征。本文采用DEA方法中的BCC模型來測算創新效率,將航空制造業的創新分為技術創新和管理創新兩個階段。考慮到各地區的資源稟賦差異,本文將分地區測算兩個階段的創新效率。

在創新效率的影響因素方面,蔣殿春運用面板數據模型分析了我國高技術產業內FDI對國內企業技術創新的影響及作用途徑[4]。張衛東通過文化產業中五個行業的投入產出數據,建立個體固定效應模型,分析了文化產業創新效率變動的影響因素[5]。牛澤東采用極大似然方法建立計量模型,分析了中國裝備制造業技術創新效率的影響因素[6]。目前,尚未有學者對航空制造業創新效率的影響因素進行研究,本文以我國航空制造業為研究對象,分析該行業的創新效率及相關的影響因素。

三、理論模型

(一)DEA模型

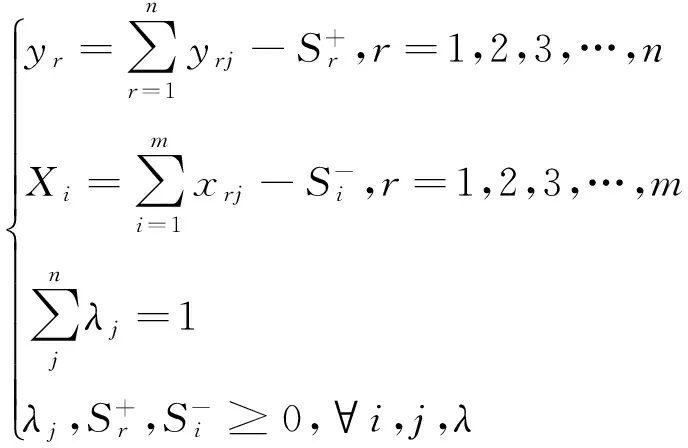

數據包絡分析(DEA)基于全要素生產率理論,直接利用投入產出數據構造生產可能集的前沿面,考慮各投入要素相互作用下對創新效率的影響。傳統的CCR模型是基于規模報酬不變的假設,測算決策單元的綜合效率,Banker等構建的BCC模型適合不同規模決策單元的效率比較。鑒于我國各地區航空制造發展規模的差異,本文基于產出角度,采用規模報酬可變的BCC模型:

(二)Tobit模型

Tobit模型是一種因變量受限模型,遵循最大似然的概念。由于DEA的效率值都介于0和1之間,用普通最小二乘法來估計會導致偏差,因此選用Tobit回歸模型來分析中國航空制造業創新效率的影響因素。Tobit模型的具體形式為:

其中,Yk為樣本數據中第k組觀測值的受限因變量,μk-N(0,δ2),k=1,2,3,…。本文用兩階段的效率乘積表示各地區航空制造業的整體創新效率,以整體創新效率作為因變量,以創新效率的各影響因素為自變量,構建Tobit回歸模型。

四、創新效率測算

(一)航空制造業創新效率劃分

航空制造業價值鏈主要由五個環節組成:研發、部件制造、整機組裝、銷售和服務,其中研發、發動機關鍵部件的制造是航空制造業的核心環節,其技術含量高、研發周期長、資金需求量大,屬于技術密集型環節[7]。因此,將航空制造業價值鏈中的研發和核心部件制造環節的創新活動歸為技術創新階段。一般部件制造技術含量比較低,處于價值鏈的勞動密集型制造業環節,銷售和服務是擁有高附加值的環節,需要豐富的營銷經驗和廣泛的銷售渠道及服務網絡,對企業管理提出較高要求。因而將一般部件制造、整機組裝和銷售服務環節的創新活動歸結為管理創新階段。鑒于航空制造業價值鏈的價值環節較多,層級較深,不同地區的要素稟賦、技術水平等方面存在差異,航空制造企業在不同階段的創新效率表現不同。本文從技術創新階段和管理創新階段分別測算我國各地區航空制造業的創新效率,了解其在價值鏈中的位置。

(二)指標選取和數據處理

本文收集了2004~2013年20個省市的航空制造業相關數據,主要來源為《中國高科技產業統計年鑒》①,個別缺失的數據借鑒《中國民用航空工業年鑒》和《中國科技統計年鑒》進行數據處理得到。研究主要以2013年觀測數據為對象,測算2013年國內各省市不同階段的創新效率。

1.技術創新階段的投入產出指標

技術創新活動是一項知識、人才、資金的投入產出活動,研究與開發(Research and Development,R&D)資源在技術創新中起著關鍵的作用。本文在研究技術創新效率時,選取R&D投入經費,R&D人員和新產品開發經費作為技術創新的投入指標。考慮到技術創新投入的時效性,對投入指標采用滯后一期的數據。由于專利數據和技術創新成果的密切關聯,數據易于獲取,本文選取專利申請數作為當年技術創新階段的一項產出指標。另外,用新產品開發項目數來度量非專利技術和未申請專利的產出水平[8]。

技術創新階段的數據處理方面,經費數據分別采用R&D資本存量和新產品開發資本存量,基年為2004年,以2004年經費支出除以10%作為該地區的初始資本存量,并采用了15%的折舊率。在測算新產品開發資本存量之前,利用朱有為、徐康寧“研發價格指數”②的計算方法將新產品開發經費進行了平減[9]。R&D人員數據采用R&D人員全時當量。

2.管理創新階段的投入產出指標

管理創新的目的就是有效整合技術成果、人力資源和資本,獲得最大的產出,為企業贏得最大的利潤。技術成果反映的是企業長期的技術創新實力,本文選取有效專利數作為技術投入指標。人力資源涉及企業各部門的全部員工,選用從業平均人數來衡量。技術轉化為市場產品需要資本投入,選用技術改造經費支出作為管理創新階段的資本投入指標。新產品銷售收入值能夠很好地反映創新成果的經濟價值和商業水平,利潤總額直接體現了行業的盈利能力和管理創新產值,因此選擇新產品銷售收入和利潤總額作為產出評價指標。

管理創新階段的數據處理上,技術改造經費支出采用和R&D經費一樣的處理方法,選用技術改造資本存量,以2004年經費支出除以10%作為該地區的初始資本存量,并采用了15%的折舊率。為了消除價格變動的影響,新產品的銷售收入和利潤總額采用當年的工業生產者出廠價格指數進行平減。

(三)創新效率的實證結果與分析

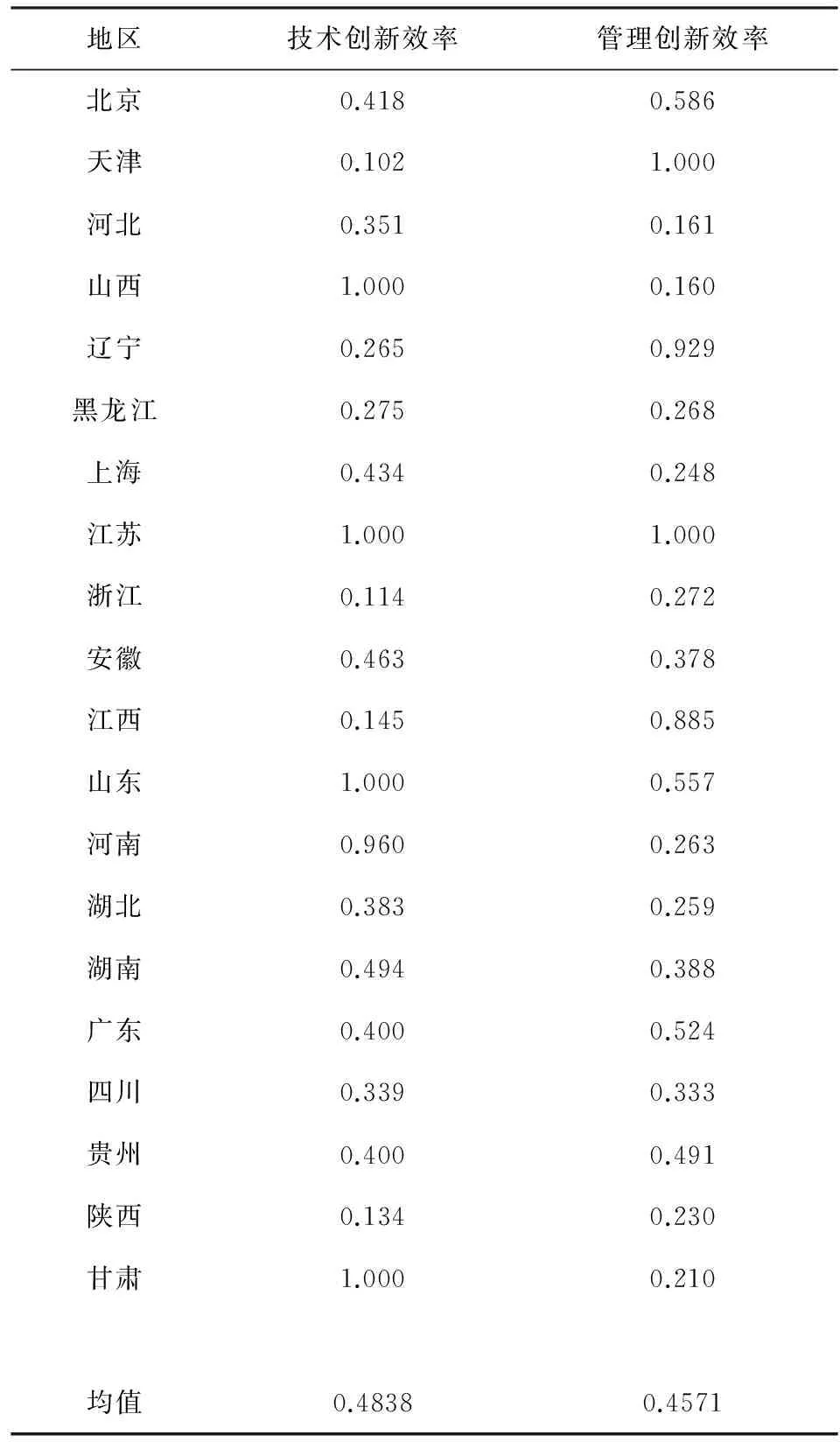

2013年各地區航空制造業的平均技術創新效率為0.4838,管理創新效率為0.4571,兩階段的創新效率均處于較低水平,如表1所示。其中技術創新階段,江蘇、山東、河南、甘肅、山西的技術創新效率較高,天津、江西、浙江、陜西較低,主要體現在規模無效率,因而應當增加投入,擴大規模,以提高地區航空制造業的技術創新效率。管理創新效率高的有天津、江西、遼寧、江蘇,較低的有陜西、河北、山西。從分析結果來看,管理創新低效率主要由于純技術效率低。純技術效率反映的是既定投入資源的產出能力,這說明我國各地區航空制造企業管理效率不高,或者是只追求投資規模,而不注重投資效率。兩階段綜合創新效率值為技術創新和管理創新效率乘積,均值為0.22114,這高于肖興志2011年用SFA方法測算的航空制造業創新效率(2008年測算的值0.1574)[3]。

表1 各地區航空制造業兩階段創新效率

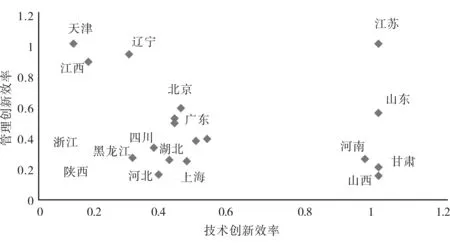

圖1各地區兩階段創新效率坐標圖

如圖1所示,我國20個地區中天津、江西和遼寧管理創新效率高,但是技術創新效率低,而河南、甘肅、山西三地恰恰相反,技術創新效率高,管理創新效率低。其他大部分地區的技術與管理創新效率均比較低,有進一步提高的空間。從坐標圖看,航空制造業的創新效率值與各地區的發達程度并不成正相關關系。

針對不同地區所處創新水平的差異,采用不同的路徑提升本地區航空制造業的綜合創新效率。如河南、山西和甘肅等技術效率高、管理效率低的地區應當加強產業化的實現;而技術效率低、管理效率高的地區應當在技術研發階段加大投入,以提升整個產業鏈的創新效率。大多數處于技術低效率和管理低效率的地區需要在資金、人才和配套環境等多方面加大投入,但是應當注重投資質量,加強技術的引進和消化吸收,逐漸提升技術和管理創新效率。

五、創新效率影響因素分析

上述測算結果表明各地區航空制造業的創新效率差異明顯,因此需要進行創新效率影響因素分析,確定不同因素對創新效率的影響程度,進而為各地區提出針對性的指導建議。

(一)理論分析與指標選取

影響企業創新效率的因素,既有來自社會和市場的外部因素,也包含企業自身的投入、管理等內部因素。Gu S認為市場環境越成熟,產品供需雙方交流越充分,對創新效率的提高越有利[10]。余泳澤認為政府支持有利于創新效率的提升,但是政府的經濟資助或協調管理會產生差異性影響[11]。Pavitt認為企業研發效率與企業規模呈U型關系,較大和較小的企業效率較高,而規模處于中等水平的企業效率相對偏低[12]。肖興志認為高新技術產業模仿創新會抑制創新效率的提高,對后續創新能力和市場競爭力產生消極影響,自主創新能夠顯著提高創新效率[3]。國內學者在研究高新技術產業創新效率的影響因素時,主要從企業規模、市場環境、政策支持、受教育程度入手,根據具體內容添加不同的因素。例如,余泳澤研究中國高技術產業技術創新效率影響因素時加入了績效變量和技術的引進消化;肖興志研究了不同創新方式對我國戰略新興產業創新效率的影響。

根據已有的研究成果,結合航空制造業的特征,本文選取了企業規模、企業績效、受教育程度、政府支持力度、市場環境和創新方式六個因素對航空制造業的創新影響因素進行分析。其中,企業規模(GM)選用平均企業規模指標,以該地區航空制造類企業總資產與企業數量之比來表示;企業績效(GX)反映企業經營狀況,用各地區航空制造業的利潤與銷售收入之比表示;教育程度(GY)采用各地區每十萬人中受大專以上教育人數的比重來度量;政策力度(GOV)用政府資金支出在航空制造業科技活動經費中的比重來度量,由于政策的滯后性,所以該指標滯后一期數據;市場環境(CZ)用上一年新產品的銷售值來測度市場對新產品的接受程度;創新方式主要分為模仿創新和自主創新[3],企業發展的不同時期對不同的創新方式有所偏倚。各地區的航空制造業綜合創新效率值(Y)采用技術創新效率和管理創新乘積來衡量。

(二)建立模型及實證分析

根據發展經濟學理論和國際經驗,發展中國家的科技發展之路都是從模仿創新開始,逐步過渡到自主創新。模仿創新立足于較高的技術起點和水平,企業創新能夠較快取得成果,但是核心技術缺乏知識產權,企業容易形成技術依賴導致長期的創新缺乏動力。自主創新是企業依賴自身完成創新全過程,這需要強大的經濟和科技實力做基礎,原始創新會經歷一個低效率階段。由于各地區航空制造業的發展水平和規模均不同,企業處于創新形式過渡的不同階段,因而按照創新方式的不同建立兩個多元回歸方程。

1.模仿創新模型

模仿創新是在技術先進方的示范影響下,通過技術引進、消化和技術改進達到技術創新的目的。研究中可用技術引進費用、技術改造費用和技術消化吸收費用三種方式衡量模仿創新指標,本文根據數據的可得性和完整性,采用技術改造經費的資本存量作為模仿創新(MF)指標,模型形式如下:

Y=α+β1GM+β2GM2+β3GX+β4GY+

β5GOV(-1)+β6lnCZ(-1)+β7lnMF

2.自主創新模型

自主創新是指企業依靠自身的資源進行研究,并將技術創新成果商業化獲得收益。本文用R&D內部經費支出資本存量作為自主創新(ZZ)指標,模型形式如下:

Y=α+β1GM+β2GM2+β3GX+β4GY+

β5GOV(-1)+β6lnCZ(-1)+β7lnZZ

數據處理與前面采用的方法相同,使用Eviews7.0軟件,建立了針對數據的隨機Tobit回歸模型,得出回歸結果,如表2所示。

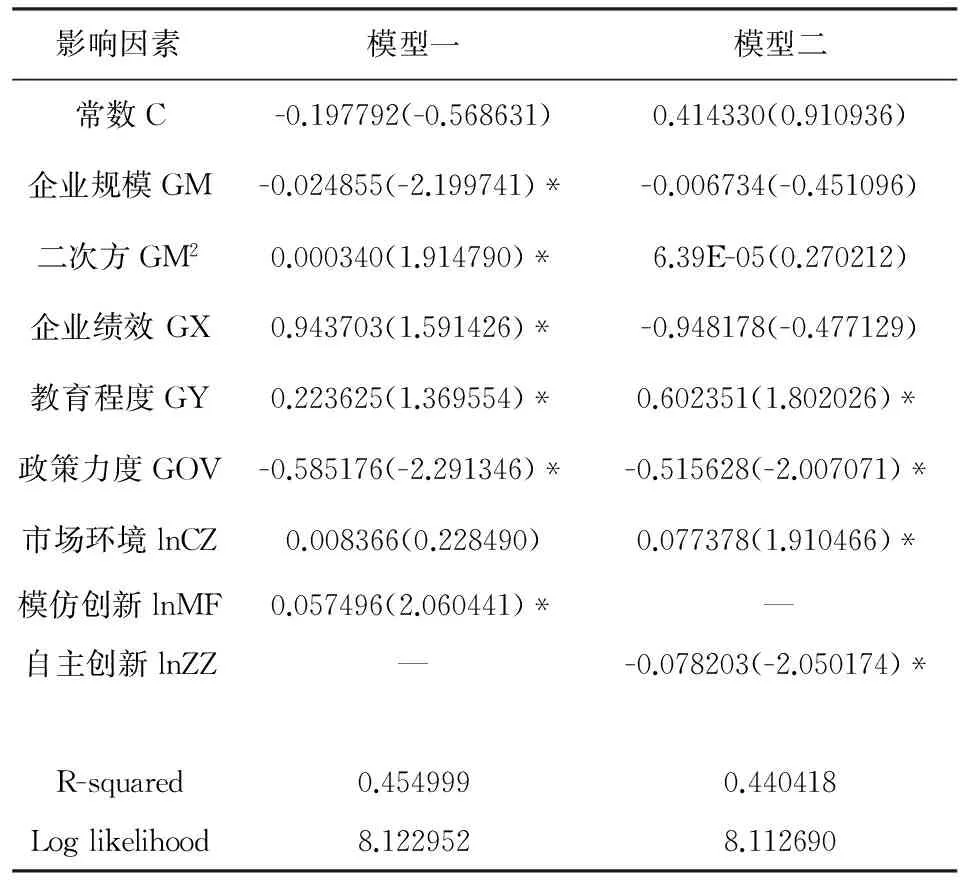

表2 Tobit模型回歸結果

*注:括號內為z-Statistic,在顯著水平為0.1下臨界值為

1.782;在0.5下臨界值為0.695。*表明通過顯著性檢驗。

由表2可以看出,首先,同樣的因素在不同的創新方式下對創新效率影響差異明顯。模仿創新系數為正,自主創新系數為負值。表明當前我國各地區的航空制造企業主要依靠模仿來提高創新效率,自主研發并沒有帶來創新效率的提高。企業績效在不同的創新模式下也具有不同的影響效果。模仿創新下,提高企業績效能夠提高企業的創新效率,而自主創新模式下,企業績效對創新效率沒有顯著性的影響。

其次,模仿創新型企業規模與創新效率呈現出U型關系,而自主創新型企業規模因素沒有通過顯著性檢驗。這與理論預期有相似之處,表明不同的企業類型,其創新效率與企業規模關系是不同的。市場環境對創新效率的影響也存在差異,模仿創新情況下,市場成熟程度并沒有促進企業創新效率的提高。而自主創新情況下,市場環境變量通過了檢驗,表明航空制造業市場環境的發展有利于自主創新型企業提高創新效率。

另外,教育程度和政策力度對不同創新方式的影響是一致的。提高勞動者的受教育水平對于地區創新能力的提升具有積極的作用。相反政府的支持對航空制造業的創新效率并沒有起到促進作用。這是因為中國的航空制造業主要由政府主導,其復雜的行業特征導致航空企業之間交流和競爭程度不夠,因而影響了創新效率的提升。

六、結語

本文將中國航空制造業的創新分為技術創新和管理創新兩個階段,利用規模報酬可變的DEA模型分別測算我國20個省市的創新效率值,然后建立Tobit模型進一步研究航空制造業創新效率的影響因素,得出如下結論:

(1)20個省市航空制造業的技術創新平均效率為0.4838,技術效率低主要體現在規模低效率;管理創新的平均效率為0.4571,管理創新低效率主要表現為純技術效率低,綜合創新效率的均值為0.22114。

(2)我國大多數地區的航空制造業處于創新低效率階段,技術創新和管理創新均有改善的空間,需要結合地區的特點,在資金、人才和配套環境等多方面提高效率,逐漸提升兩階段的創新效率。

(3)Tobit回歸分析表明在創新方式的不同環境下,企業規模、企業績效和市場環境對航空制造業創新效率產生不同的影響。較高的教育水平對提升航空制造業的創新效率有積極作用,而政府的支持力度對企業的創新效率呈現負影響,政府應減少對企業創新活動的不必要干預,對企業的研發支持應從資金支持逐漸轉向政策支持。

創新效率的影響因素分析表明,各地企業應當根據自身的創新模式,打造合適的企業規模、市場環境。謹慎對待政府的介入,立足企業自身的發展,從模仿創新過渡到自主創新,探索航空制造業創新長效機制,以推動企業自主、自覺、持續地進行技術創新和管理創新,提高我國航空制造企業和航空制造業的國際綜合競爭力。

注釋:

①《中國高科技產業統計年鑒》分30個地區,由于部分地區的航空制造業規模小以及數據缺失,剔除這些地區。本文選取20個省市,分別為:北京、天津、河北、山西、遼寧、黑龍江、上海、江蘇、浙江、安徽、江西、山東、河南、湖北、湖南、廣東、四川、貴州、陜西、甘肅。

②Frantzen (2003)設計了研發價格指數來對研發經費原值進行折現。研發價格指數為:Rd-pi=0.75p+0.25w。其中, p是商業部門產出縮減指數, w是商業部門平均工資指數。本文借鑒朱有為的計算方法,P用生產者物價指數,w用消費者物價指數。

參考文獻

[1] 丁勇,劉婷婷.基于DEA模型的航空制造業創新效率研究——以天津為例[J].經濟問題,2011 (6):57-60,71.

[2] 周蓉,黃劍.航天航空器制造業創新效率研究——基于Malmquist指數實證分析[J].中南財經政法大學研究生學報,2011(6):34-42.

[3] 肖興志,謝理.中國戰略性新興產業創新效率的實證分析[J].經濟管理,2011,33(11):26-35.

[4] 蔣殿春,黃靜.外商直接投資與我國產業內技術二元結構——基于DEA方法的證據[J].數量經濟技術經濟研究,2007,24(7):44-53.

[5] 張衛東,周圍,姚偉星.文化類產業創新效率影響因素研究[J].科研管理,2013,34(S1):277-283.

[6] 牛澤東,張倩肖.中國裝備制造業的技術創新效率[J].數量經濟技術經濟研究,2012,29(11):51-67.

[7] 丁勇,劉婷婷.航空制造業的全球價值鏈分析[J].天津大學學報(社會科學版),2011,13(4):289-293.

[8] 白俊紅,江可申,李婧.中國地區研發創新的相對效率與全要素生產率增長分解[J].數量經濟技術經濟研究,2009,26(3):139-151.

[9] 朱有為,徐康寧.中國高技術產業研發效率的實證研究[J].中國工業經濟,2006(11):38-45.

[10] Gu S,Lundvall B A.China's Innovation System and the Move Toward Harmonious Growth and Endogenous Innovation [J].Innovation:Management,Policy&Practice,2006(8):1-26.

[11] 余泳澤.我國高技術產業技術創新效率及其影響因素研究——基于價值鏈視角下的兩階段分析[J].經濟科學,2009(4):62-74.

[12] Pavitt K,Robson M,Townsend J.The Size Distribution of Innovating Firms in the UK:1945-1983[J].Journal of Industrial Economics,1987,35(3):297-316.

[責任編輯、校對:李琳]

收稿日期:2016-03-11

作者簡介:丁勇(1972-),男,天津人,博士,教授,主要從事航空產業創新與航空金融研究。

中圖分類號:F407.5

文獻標識碼:A

文章編號:1008-9233(2016)04-0003-06

Research into Innovation Efficiency of the Chinese Aviation Industry and Affecting Factors

DINGYong,CHENKai

(Economic Management College,Civil Aviation University of China,Tianjin 300300,China)

Abstract:This essay divides aviation innovation into technological innovation and management innovation.By applying DEA-Tobit two-step method,the essay calculates the innovation efficiency of 20 regions over two periods and conducts an empirical analysis on the influence factors.The research shows that most regions in China are at a low efficiency standard in creation.Low technical efficiency mainly embodies in low scale efficiency while low efficiency in management innovation mostly results from low technical efficiency.The technological innovation and management innovation of aviation industry in most regions have enough space for improvement.Under different innovation models,enterprise scale,enterprise performance,and marketing environment have different effects on innovation efficiency of the aviation manufacturing industry;education plays a positive role in improving the innovation efficiency in aviation industry;and the government is supposed to reduce unnecessary intervention in enterprise innovation activities.

Key words:aviation industry;innovation efficiency;DEA-Tobit two-step method