美國高校科研經費管理模式與成本核算分析

2016-08-03 03:24:47陳艷芳

金融經濟 2016年14期

陳艷芳

(首都經濟貿易大學,北京 100070)

?

美國高校科研經費管理模式與成本核算分析

陳艷芳

(首都經濟貿易大學,北京100070)

摘要:創新驅動發展的實施離不開高校的支持。合理有效的高校科研經費管理體制能夠促進高校科研產出。美國高校科研經費管理有許多可供借鑒之處。本文以美國教育機構成本核算準則(A-21通告)為主要依據,研究美國高校科研經費的完全成本核算管理模式。重點分析美國高校科研經費間接成本補償制度。以加州大學伯克利分校特定項目科研經費成本核算管理為案例。研究美國高校科研經費成本核算管理模式對科研產出的影響。

關鍵詞:經費管理模式;完全成本核算;間接成本補償制度

一、引言

創新驅動發展的實施離不開高校的支持。美國是世界上創新能力最強的國家。美國高校作為承擔科研任務的主力軍,其科研產出在美國乃至全世界科研產業的發展中起著舉足輕重的關鍵作用。反思美國世界一流的高校之所以能創造出社會效益或是經濟效益顯著的科研產出,是與美國高校相對完善的高校科研經費成本核算管理模式離不開的。

相對科學的高校科研經費成本核算管理模式保障高校科研經費的有效實施。科研經費的使用效益是影響科研產出的重要因素。只有科研款項落到實處方能保障科研活動的高效運行,從而創造出具有社會效益和經濟效益的科研成果。

二、美國高校科研經費成本核算管理法律依據分析

美國教育機構成本核算準則(A-21通告)作為高校科研經費成本核算的主要法律依據,由美國聯邦行政管理與預算局(Office of Management and Budget,簡稱OMB)制定并頒布。A-21通告自1958年頒布以來,根據高校科研經費管理的實際狀況以及聯邦政府的科技發展政策趨勢,經過多次修訂。A-21通告于2006年形成相對適用于高校科研經費管理需求的模式。確定繼續采用完全成本核算管理模式,把科研直接成本修訂總額作為科研間接成本計提基數。引入間接成本率的概念,允許采用彈性間接成本率。將高校科研產出、科研任務承擔狀況等因素納入間接成本補償程度的考慮范疇,實現聯邦政府對高校科研活動的間接管控。

(一)A-21通告的目的和適用范圍

確定教育機構的津貼、合同和其他協議的成本費用原則是A-21通告頒布的目的。這些原則的制定是為了確定按照公認的會計原則,聯邦政府政府需要承擔總成本的合理份額。教育機構從事研究開發活動、培訓和其他工作都適用于A-21通告。同時,A-21通告也是高校固定定價和一次性協議定價的重要指南。教育機構成本核算準則的在確定范圍、實施和解釋方面的成功應用需要聯邦政府與教育機構的相互理解。

(二)A-21通告的主要內容以及修訂歷程

A-21通告主要包括A目的和范圍、B條款定義、C基本考慮、D直接成本、E間接成本(F&A costs )、F間接成本的鑒定和分配、G間接成本率的確定與應用、H小型機構的簡化成本核算方法、I保留(Reserved )、J成本選擇項目的一般規定、K收費標準;顯示列表A——適用的高校列表、顯示列表B——公用事業成本調整機構列表、顯示列表C——直接收取行政與文職人員工資可能合理的主要項目列表;附錄一:CASB的成本會計準則(CAS)、附錄二:CASB的披露聲明(DS 2)、附錄三:間接成本率的建議文件。

A-21通告頒布于1958年。自此,高校科研經費被明確劃分為科研直接成本與科研間接成本。高校間接成本補償制度也自此有了法律依據。結束了不同聯邦機構各自與高校進行科研簡介成本率談判的現狀。形成了由衛生部與國防部代表聯邦政府與高校進行科研間接成本率談判的格局。1966年法案撤銷了間接成本率的補償上限。高校可以根據科研活動產生的間接成本的實際情況獲得完全的補償。1979年法案修訂引入了直接成本修訂總額的概念,并將其作為科研間接成本的計提基數。1982年,法案修訂決定擴大了間接成本的補償范圍。其中科研活動建筑以及所需設備的的利息允許計入間接成本。從而導致這一期間科研間接成本率的比重顯著提高。為了提高科研經費的適用效益,避免經費濫用。1986年法案重新規定的部分間接成本項目的補償上限。規定院系管理成本的補償率不得高于3.6%。1991年,修訂法案決定管理費用的補償比例不得高于26%。同時,修訂法案還明確列支不得計入的可研間接成本項目。1993年,為了進一步加強對可研間接成本的核算管理。修訂法案將科研間接成本劃分為管理成本和設施成本。1996年科研間接成本項目更名為設施與管理成本(F&A)。同時加強巨額可研項目的成本披露管理。高校獲得聯邦政府資助科研項目金額超過一定金額的需要填寫成本披露的公開聲明。法案對高校科研成本核算的監控力度逐步增強。1998年,考慮到研究設備通常比普通設備消耗更多的空調、供暖、電力等公用事業成本,修訂法案規定了22所高校可以獲得直接成本修訂總額1.3%的公用事業成本補償。2000年,修訂法案規定了間接成本建議書的標準格式。2006年,A-21通告經過修訂,正式收錄到《美國聯邦法規》主題2第2章的第220節。自此,美國高校科研經費成本核算管理有了相對完善的法律依據。

(三)A-21通告關于高校科研經費成本核算管理的規定

根據美國行政和預算管理局制定和頒布的A-21通告(Circular A-21),即為“教育機構成本準則”(Cost Principles for Education Institutions)文件的詳細規定,將高校科研活動產生的成本劃分為直接成本和間接成本,采取完全成本核算的方式進行管理。

直接成本(Direct Cost)是指成本可以具體確定與特定的贊助項目,教學活動,或任何其他機構的活動相關,或者可以相對容易直接分配到具體活動,并且這一分配具有較高的精度。其中直接成本根據其性質又將劃分為技術性直接成本與管理性直接成本。A-21通告規定所有的技術性成本除非特殊規定都是允許計入直接成本,所有的管理成本除非特殊允許都是不允許計入直接成本。管理成本只有在完全滿足以下三個條件的基礎上才能允許計入直接成本。1)管理費用用于任務的準備工作,并且該準備工作比管理部門或是組織研究單位日常水平提供的服務的意義更大,同時該管理費用是支持于預算管理辦公室規定的主要的活動或項目。2)管理費用確切服務于特定的贊助項目或活動,或是有確切的案例以及高相關性并且能給該項目帶來利益。3)管理費用明確、合理的列支于建議預算中,并且不包括于A-21通告規定不允許列支成本的范疇。

1979年修訂法案引入直接成本修訂總額概念。其中,直接成本修正總額是由直接工資與職工福利費的合計數,加上其他直接成本,減去設備,裝修費用,醫療護理(patient care),校外房屋出租,培訓津貼,學費和每個分包超過25000美元的部分得到的。并且,科研直接成本修訂總額還是科研間接成本的計提基數。

A-21通告中將間接成本(Indirect Cost)又稱為設施和管理成本(F&A)。間接成本意味著是為共同的目的而發生的,因此,不能很容易特別具體地確定是與某一個特定的資助項目,教學活動,或任何其他機構活動相關。主要包括行政管理費用和學校設施折舊維修等支出,具體可以分為九大類,每個大學略有差異。

間接成本率是科研間接成本獲得補償的比例。間接成本率是高校與聯邦政府協商達成的,并且不同的高校根據其科研活動情況、學校性質以及受資助情況有所不同,每年高校都會通過與科研經費贊助方代表,如衛生部(NIH)或是國防部(DOD)進行談判確定。同時,通過研究不難發現通常私立高校的間接成本率要高于公立高校的間接成本率。這與公立高校有更多的來源于州政府資助經費是分不開的。美國絕大多數高校與衛生部(NIH)專設的成本分配處(Division of Cost Allocation ,DCA)談判,只有少數高校與國防部(DOD)進行談判,并且在談判過程中聯邦政府通常處于主導地位。每年談判確定的間接成本率將被聯邦機構與高校聯邦資助科研項目成本核算管理部門所接受。

三、美國高校科研經費全成本核算管理模式研究

完全成本核算理論核算過程可以進行如下概括:

完全研究成本=科研直接成本+科研間接成本

公式(1)

科研間接成本=科研直接成本修正總額×間接成本率

公式(2)

科研直接成本修訂總額=直接工資+職工福利費+其他直接成本-設備成本-裝修費用-醫療護理(patient care)-校外房屋出租-培訓津貼-學費-分包項目超過25000美元部分

公式(3)

科研經費全成本核算管理模式下,各成本項目環環相扣。高校科研經費完全成本核算理論根據成本屬性將成本劃分為科研直接成本與科研間接成本。將不可具體量化到特定項目的間接成本與可量化到具體的科研活動直接成本區別開來。這不僅使直接成本核算管理更具科學性和可操作性,而且明確了高校作為科研活動依托單位的管理和服務職能。科研間接成本實行補償制度。科研間接成本是通過直接成本修正總額與間接成本率相乘得到的。科研間接成本并非采取中國式一次性計提,而是根據實際發生的科研直接成本進行核算得到的。這在一定程度上規避了間接成本重復計提的問題。其中,直接成本修正總額在原始直接成本的基礎上經過修訂,使科研間接成本的計提基數更趨于合理性。彈性間接成本率綜合高校各項科研因素每年進行談判確定。關鍵的一點在于將高校的科研產出和承擔科研任務情況因素與間接成本率的高低掛鉤。這無形中在高校之間形成科研競爭模式。高校當年獲得科研經費只有在實施有效的前提下才能保障來年科研間接成本的獲得較大程度的補償。這體現了政府對高校承擔科研項目的鼓勵,有利于調動高校承擔科研任務的積極性,保障科研經費真正落到實處。

科研經費全成本核算管理模式有利于保障科研產出質量。科研活動成本補償中容易產生爭議的便是科研間接成本以及科研人力資本補償制度。前者與高校承擔科研任務的可持續性相關,后者與科研人員的切身利益相關。無論是科研任務的承擔單位還是科研活動的實際執行者,都對科研活動的有效開展起著重要的作用。只有這兩方面的問題得到切實合理的解決,高校科研產出才能有所保障。美國高校科研經費全成本核算管理模式一方面實行間接成本補償制度,使間接成本得到合理補償;另一方面根據科研人員實際投入教學以及科研活動的勞務時間歸集勞務報酬,符合誰受益誰支付原則,有利于明晰科研人員責任,激發創新性。科研間接成本以及科研人力資本得到合理充分的補償是具有經濟效益和社會效益科研產出創造的重要保障。

四、加州大學伯克利分校科研經費成本核算與經費管理模式分析

(一)加州大學伯克利分校科研經費概況

加州大學伯克利分校是世界一流的研究型大學i。加州大學伯克利分校的科研產出在美國乃至世界的科研創新中起著舉足輕重的作用。實用性科研產出的創造離不開巨額科研經費的投入。我國已經成為僅次于美國的第二大科研經費投入國,但是科研產出卻遠達不到美國的水平。其中,經費使用效益是導致兩國差異的關鍵所在。提高科研經費使用效益的核心是高校科研經費的核算管理模式。

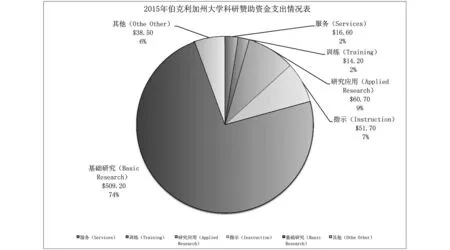

加州大學伯克利分校2015年贊助項目年度報告中給出了2015年69.08千萬美元總贊助經費支出情況。如下圖:

圖1資料來源:UC Berkeley Home.California, Berkeley Sponsored Projects Annual Report Fiscal Year 2015.http://www.spo.berkeley.edu/annual/15annual.pdf

可見,加州大學伯克利分校的科學研究支出占總贊助經費的百分比高達80%以上,科研經費的合理核算對保障科研活動的高效進行具有重要意義。

根據A-21通告和加州大學伯克利分校的相關規定,科研經費的全成本核算首先需要確定科研直接成本。其次,通過對科研直接成本的修正得到科研直接成本修正總額(MTDC)。再根據加州大學伯克利分校與衛生部談判確定的間接成本率來最終確定科研間接成本。間接成本的合理補償是高校教師從事科研活動的必要保障。否則,高校將不能支持教師研究。

2015年根據加州大學伯克利分校私立院校的性質以及其往年取得科研成果和高校的綜合科研承擔情況等基本狀況,聯邦政府資助項目由美國聯邦政府衛生部作為代表與加州大學伯克利分校進行談判。最終談判確定的間接成本率為52%。加州大學伯克利分校的直接成本根據A-21通告以及加州大學伯克利分校相關規定允許計入直接成本的實際發生額進行核算管理。最終,加州大學伯克利分校將根據完全成本核算管理模式通過將直接成本修正總額與間接成本率相乘得到允許計入科研成本的間接成本。其中,間接成本又根據設施和行政成本進行分類管理。其組成部分成本率如下:設施建筑折舊6.7%,建筑利息2.6%,設備4.0%,運行與維護11.2%,圖書館1.5%,設施成本率總數為26.0%;總管理成本5.3%,部門管理成本18.1%(其中:院長和系辦公室14.5%,教師行政津貼3.6%),贊助項目管理2.6%,總管理成本26.0%。同時,聯邦政府還規定了不允許列支的間接成本,包括:含酒精的飲料費用、校友活動、個人使用的汽車、由于刑事、民事產生的法律費用、機構的捐款活動費用、籌資活動產生的費用、娛樂消遣招待款待和舉辦娛樂節目產生的費用、行政與立法游說費用、保險缺陷產生的費用、罰款與懲罰、個人使用的物品與服務、機構人員的住房和個人生活費用、任何社會組織會費、銷售商品與服務的費用。加州大學伯克利分校需證實間接成本中不包括這些不允許列支的費用。

(二)加州大學伯克利分校特定科研項目成本核算管理研究

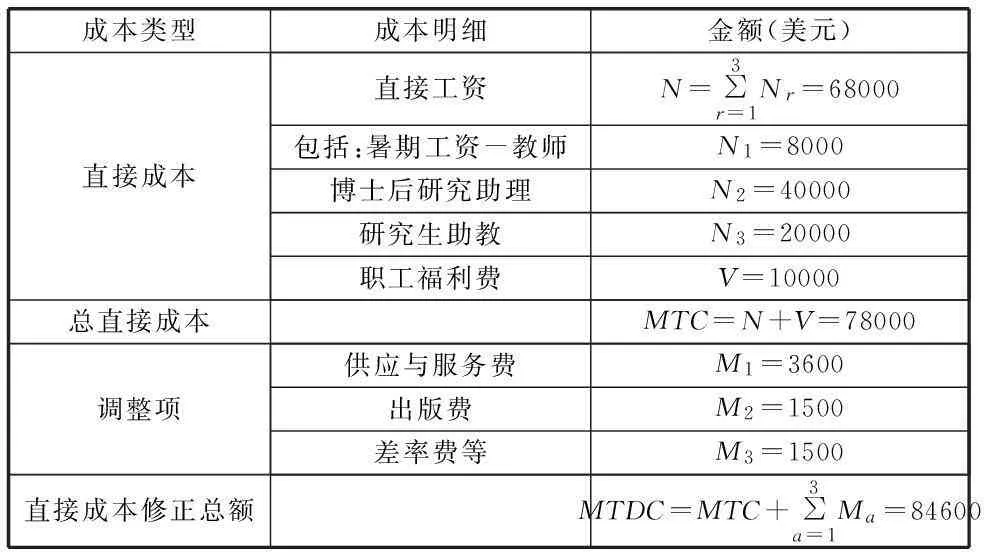

1、科研總直接成本核算

暑期工資-教師(one summer month)8000美元

博士后研究助理(12個月,100%)40000美元

研究生助教(12個月,50%)20000美元

工資總額=20000+40000+8000=68000(美元)

職工福利費10000美元

總直接成本=工資+福利費=78000(美元)

2、科研直接成本修正總額核算

供應與服務費3600美元

出版費1500美元

差旅費1500美元

直接成本修正總額=78000+3600+1500+1500=84600(美元)

詳見表1:

表1 直接成本修正總額核算明細表

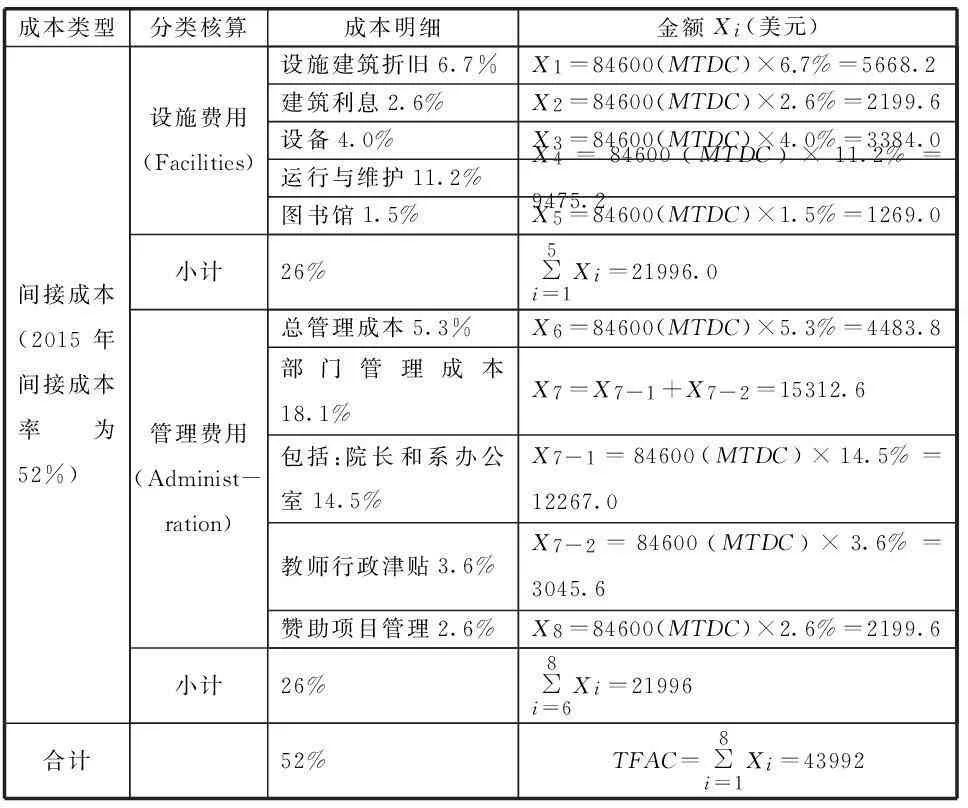

3、科研間接成本率的確定

2015年加州大學伯克利分校與美國聯邦衛生部談判確定的間接成本率為52%。

RATE=TFAC/MTDC

公式(1)

TFAC:間接成本(Total F&A(indirect) Costs)

MTDC:直接成本修正總額(Modified Total Direct Costs)

4、科研間接成本核算

間接成本=直接成本修正總額×間接成本率=84600×52%≈43990(美元)

詳見表2:

表2 間接成本核算明細表

小計:直接成本修正總額(MTDC)+間接成本=84600+43992=128592(美元)

5、科研項目資助經費總額核算

設備成本3410美元

研究生培養費(學費和費用)8000美元

總資金(total award)=128592+3410+8000=140002(美元)

(三)加州大學伯克利分校科研經費成本結構分析

科研直接成本中工資和福利往往構成70%或更多的項目預算,供應和服務通常是10%或更低比例,將二者相加以確定直接成本修正總額。直接成本修正總額是計算補助金間接成本的基礎。將直接成本修正總額乘以間接成本率計算得出補助金的間接成本。間接成本與調整的直接成本約占獲得資助金額的90%,剩余部份通常屬于研究所需的設備費用。需要注意這是不包括在直接成本修訂總額(MTDC)中的。如果是支持研究生的補助,研究生的學費也將被排除在調整的直接成本中。不同機構資助項目的性質差別可能很大,有的項目補助只有500美元,有的甚至高達500萬美元或更多。不同的資助批次使用的資源可能不同,這將導致機構內的間接成本的差異。

(四)加州大學伯克利分校科研經費成本核算管理模式助力科研產出

科研經費全成本核算管理模式肯定了科研腦力勞動的價值,給予科研人力資本合理的補償。同時,全成本核算管理模式還將勞動力的市場公允性因素考慮在內。科研負責人在不超過同等條件類似勞動力市場價值情況下能夠自行調整科研勞務報酬。這在一定程度上避免了高校科研人才的外流,有利于高校凝聚社會精英,創造出高質量的科研成果。科研經費全成本核算管理模式采用間接成本補償制度。間接成本補償制度實現了資助部門對高校承擔科研任務的間接管控。彈性間接成本率的引入不僅實現科研直接成本對間接成本的制約與平衡,而且有助于調動高校承擔科研任務的積極性。間接成本率與科研產出掛鉤在一定程度上也避免了科研產出量大但質量堪憂的隱患。

根據 2015 年世界大學學術排名,加州大學伯克利分校排在前五,跨三個廣泛的主題領域∶自然科學和數學、工程技術和計算機科學和社會科學。在5 個學科領域:數學、物理學、化學、計算機科學、經濟學,加州大學伯克利分校始終位于頂部1。加州大學伯克利分校2015年研究創造出一系列偉大的科研成果,其中包括:成功將電子和光子嫁接到單片機中,創造出第一個超快光通信處理器,取得里程碑的發展;超新星再現的準確預測;關于厄爾諾現象對太平洋周圍大氣層的影響研究;世界上最敏感的暗物質探測器研究等等。加州大學伯克利分校能在眾多高校中脫穎而出,成為世界一流的研究型大學,科學、合理的科研經費全成本核算管理模式起著關鍵的保障性作用。

五、結論

切實可行的高校成本核算準則是科學合理的高校科研經費成本核算管理模式產生的前提。科學的高校科研經費成本核算管理模式能提高科研經費的使用效益。高效的成本使用效益是理想科研產出創造的必要保障。美國世界一流研究型大學——加州大學伯克利分校之所以能夠創造出具有具有經濟效益和社會效益的科研產出,成為研究性大學中的佼佼者,是與美國相對成熟的高校科研經費成本核算準則(A-21)下的全成本核算管理模式分不開的。高校科研經費完全成本核算管理模式將成為現ii代高校科研經費成本核算的主流趨勢。

參考文獻:

[1]Columbia University Home.INDIRECT COSTS, BUDGETING + FINANCE.https://research.ubc.ca/support-resources/indirect-costs-budgeting-finance.

[2]Columbia University Home.Eligible and ineligible expenditures.09/16/2015http://www.rsf-fsr.gc.ca/administer-administrer/expenditures-depenses-eng.aspx#facilities.

[3]Home The Administration Office of Management and Budget.CIRCULAR A-21 Revised 05/10/04 .https://www.whitehouse.gov/omb/circulars_a021_2004/[4]Stanford Business Home.Salary Caps.https://doresearch.stanford.edu/research-administration/financial-concepts/salary-caps.

[5]UC Berkeley Home.New Facilities and Administrative Cost Rate.http://spo.berkeley.edu/calmessages/fa_2012.html.July 23, 2012.

[6]UC Berkeley Home.University of California Indirect Cost Recovery Policy and Guidance Summary.http://spo.berkeley.edu/policy.html#federal.January 17, 2013.

[7] UC Berkeley Home.Cost Principles for Sponsored Agreements(Contracts and Grants).http://campuspol.chance.berkeley.edu/policies/directcharges.pdf.March 9,2007.

[8]UC Berkeley Home.Current Rate Agreement(August 27, 2015).http://spo.berkeley.edu/policy/fa2015.pdf.

[9]UC Berkeley Home.Cost Accounting Standards Board Disclosure Statement.http://controller.berkeley.edu/sites/default/files/CASBdisclosure.pdf.

[10]UC Berkeley Home.UC Office of the President Contract and Grant Manual, Chapter 8, Indirect Costs.http://spo.berkeley.edu/guide/fa.html.

[11]UC Berkeley Home.Exceptions to Approved Indirect Cost Rates.http://spo.berkeley.edu/policy/fawaiver.html.

[12]UC Berkeley Home.UC Berkeley Staff Salary and Pay.http://hrweb.berkeley.edu/compensation/salary-and-pay.

[13]UC Berkeley Home.Indirect Costs at Berkeley:A Primer.http://vcresearch.berkeley.edu/sites/default/files/wysiwyg/filemanager/Staff_HR/IDCPrimer11-19-04.pdf.

[14]UC Berkeley Home.Administrative Full Costing.http://campuspol.berkeley.edu/policies/adminfullcosting.pdf.

[15]UC Berkeley Home.California, Berkeley Sponsored Projects Annual Report Fiscal Year 2015.http://www.spo.berkeley.edu/annual/15annual.pdf.

[16]UC Berkeley Home.Uniform Administrative Requirements, Cost Principles, and Audit Requirements for Federal Awards.https://www.federalregister.gov/articles/2015/09/16/2015-23186/uniform-administrative-requirements-cost-principles-and-audit-requirements-for-federal-awards.

[17]UC Berkeley Home.BFB A-47:Direct Costing Procedures.http://policy.ucop.edu/doc/3420326/BFB-A-47.6/30/2012.

2016年北京市大學生畢業論文(設計)項目