影子銀行規模與金融穩定性關系研究

——基于SVAR和DCC-MVGARCH模型

2016-08-09 08:39:20楊真

山東工商學院學報 2016年4期

楊 真

(山東大學 經濟學院, 濟南 250100)

?

財政金融研究

影子銀行規模與金融穩定性關系研究

——基于SVAR和DCC-MVGARCH模型

楊真

(山東大學 經濟學院, 濟南 250100)

[摘要]利用2002~2014年數據,估計了我國影子銀行規模、構建了我國金融穩定性指數。在此基礎上,利用SVAR和DCC-MVGARCH等模型研究了影子銀行規模和金融穩定指數的關系,結果發現,影子銀行對我國金融穩定性存在較大的正向影響,應對于影子銀行宏觀盯住、微觀微調的同時,著力進行市場化改革。

[關鍵詞]影子銀行;金融穩定性;SVAR;DCC-MVGARCH

影子銀行(Shadow Banking)的概念最早由McCulley在2007年提出。然而在此之前,影子銀行就已廣泛存在,并且成為2007年美國次貸危機的元兇。次貸危機以后,影子銀行才逐漸引起各國學術界和管理層的重視。對影子銀行的定義很多,但是所有定義都指出:影子銀行是游離于傳統銀行之外的、不受監管的信用中介體系。近年來,影子銀行在中國發展迅速,在一定程度上影響了國民經濟以及金融體系。但是我國的影子銀行是在資本市場不發達、二元制金融結構的背景下產生的,同歐美發達國家的影子銀行不可一概而論。我國的影子銀行是“銀行的影子”而歐美的影子銀行是“平行銀行體系”。兩者的性質、作用、風險可控程度都不同。伯南克說,信用的提供不可避免的要承擔風險,我們不應當對防止所有危機心存幻想。那么,影子銀行對我國金融系統到底有什么影響?這種影響又有多大呢?

一、文獻綜述

對影子銀行的研究文獻可以分為對歐美發達經濟體和新興經濟體影子銀行的研究。對于發達經濟體的影子銀行,大部分作者持限制和加強監管的態度。對于新興經濟體的影子銀行,大部分作者認為在充分利用影子銀行的同時,要防范其可能產生的風險。

Viral V.Acharya(2013)系統的研究了印度的影子銀行體系。他認為印度非銀行金融機構被中央銀行視為具有系統重要性。近年來印度影子銀行發展迅速,同時產生了重要作用:一方面促進了資源有效配置,另一方面促進了農村地區發展。所以在印度,影子銀行被視為正規金融機構的重要補充。作者進一步指出:新興經濟體的影子銀行可能與發達國家的影子銀行不同,應當區別對待[1]。Elias Bengtsson(2013)從歐洲貨幣基金視角,研究了影子銀行與金融穩定性的關系。由于貨幣基金資產結構缺乏透明度致使投資者不能區分其投資基金的資產質量,于是發生了大規模的擠兌,這就導致資產價格下降和流動性緊張。于是貨幣基金行業集體拋售遠期和流動性較差的資產,導致這些資產價格下降更快,于是擠兌加劇,歐洲貨幣市場基金業開始囤積流動性,并把銀行票據兌現,這就導致銀行業流動性緊張同時加劇了貸款延期風險,最終危機從貨幣基金傳到整個經濟[2]。Ewa Cieslik(2014)研究了中國影子銀行的組成結構、規模以及對金融體系的潛在危險。他認為中國影子銀行目前規模較小、結構簡單、沒有涉及金融衍生品,不會引發危機。但是影子銀行規模占GDP比重太高,任其發展下去,將來可能會影響宏觀經濟穩定[3]。Simingao(2015)認為表現為銀行業壟斷、私人銀行業進入限制、低利率及向特權部門借貸偏好的金融抑制是中國影子銀行業產生的根本原因。影子銀行提高了資金的可得性、支持了中小企業發展、提高了金融效率。同時,由于內部風險控制措施不到位、影子銀行可能會與商業銀行共謀,從而造成一定的風險[4]。綜合以上分析可以看出:對影子銀行的態度要以其本質、作用為根據,不同的國家情況不同,不能一刀切。

近年來國內學者也對我國影子銀行從定性、定量兩個方面研究了其產生的原因、影響以及與發達國家影子銀行的異同。原因方面:丁汝俊(2013)認為監管扭曲和失當的宏觀調控造成的資金供求失衡、政府的政策目標和政策工具之間的錯配和沖突是影子銀行發展的主要原因[5]。楊均華(2014)認為二元金融結構與金融抑制、相機抉擇的金融政策以及民間金融繁榮是我國影子銀行發展的重要原因。他認為,影子銀行能夠在一定程度上緩解我國二元經濟結構、支持經濟發展、推動深化金融體制改革。但是在短期會對國民經濟產生不利影響[6]。影響方面:巴曙松(2013)認為影子銀行能夠服務實體經濟、緩解金融抑制、提高金融效率,有利于改善目前融資渠道單一的現狀,有助于建立多元化的融資途徑,所以影子銀行的積極意義占據主導地位[7]。王京京(2014)認為影子銀行與金融穩定性之間存在長期穩定關系,且兩者的關系大體呈倒U型:影子銀行超過一定規模后會對實體經濟產生不利影響[8]。可以看出,學術界對于我國影子銀行的影響目前還存在分歧。在國際對比方面:巴曙松(2013)從功能、監管、規模、杠桿化成都、期限錯配、與商業銀行關聯系、風險特征等方面與歐美影子銀行體系進行了對比,他認為兩者存在本質區別[8]。李俊霞(2014)從業務模式、參與主體、主要業務、風險特征、期限錯配、規模、功能、監管等方面比較了中美影子銀行體系的異同,認為兩者存在較大差異[9]。陸曉明(2014)從運作模式、與銀行的關系、經濟影響和風險特征的角度比較了中美影子銀行體系,他認為雖然兩者存在很多共同之處,但是有很大的不同[10]。通過以上研究者的結論可以得出:中國與歐美發達國家的影子銀行體系存在很大的不同,需要區別對待。

二、中國影子銀行規模測算

巴曙松(2013)[7]把影子銀行規模分為四個口徑:(1)最窄口徑指銀行理財業務和信托公司;(2)較窄口徑指最窄口徑+財務公司、金融租賃公司、汽車與消費金融公司;(3)較寬口徑指較窄口徑+銀行同業業務、委托貸款業務;(4)最寬口徑指較寬口徑加民間借貸。鑒于數據可得性,結合以上分析,本文選擇委托貸款、信托貸款、未貼現銀行承兌匯票與民間借貸作為影子銀行規模的代理變量。其中前三項數據來自國家統計局網站。對民間借貸的估計,借鑒李建軍(2010)[11]的方式,假設一定時間內單位生產單位GDP必須由一定數量的信貸支持。民間借貸規模采用如下方式進行估算:設D=正規貸款滿足率,表示主體通過正規渠道獲得的信貸總額占其獲得的全部信貸總額的百分比。Df=農戶的正規貸款滿足率。表示農戶通過正規渠道獲得的信貸總額占其獲得的全部信貸總額的百分比。Dp=私營企業及個體工商戶的正規貸款滿足率。R=單位gdp貸款系數,為未償還貸款余額與GDP的比率。Rfp=農戶、個體及私營企業單位GDP貸款系數。農戶部門的GDP由農業總產值表示。個體及私營企業的GDP按照就業人數從第二、第三產業GDP中分割。Yfp表示農戶、個體及私營企業GDP。D=Rfp/R。用NOND表示民間借貸,則NOND=R×Yfp×(1-D)。數據均取自中國統計年鑒和2015中國統計年鑒摘要。

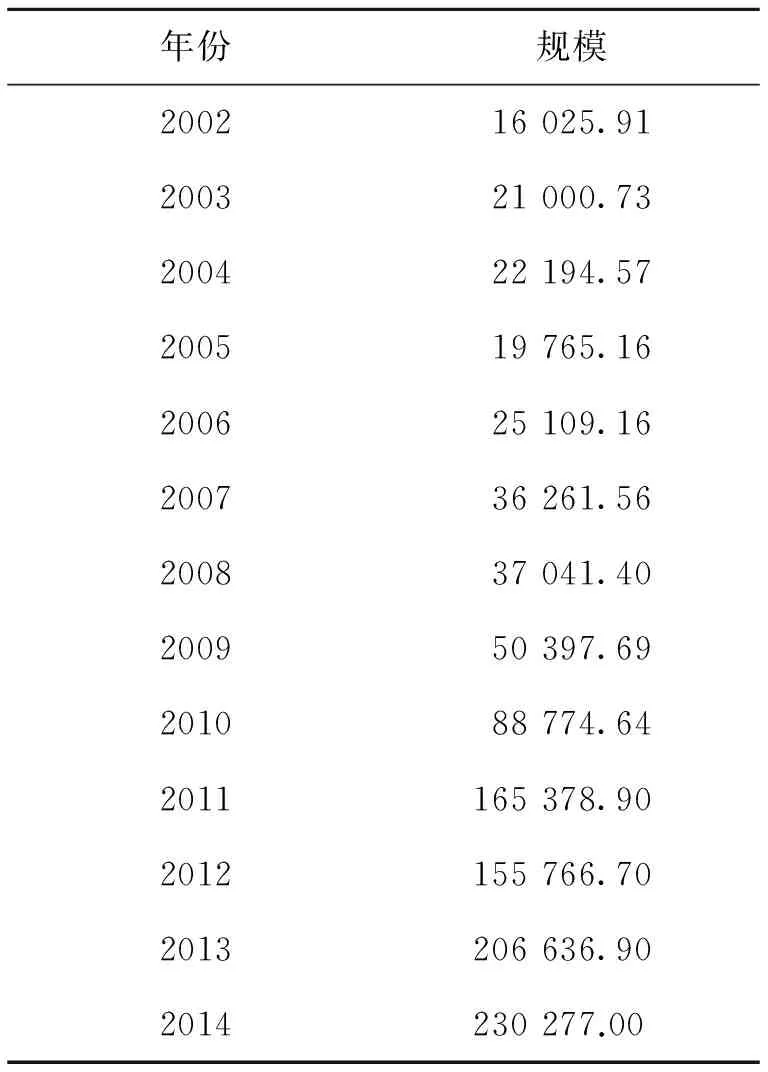

本文根據上述方法估計了中國影子銀行規模(見表1)。

由表1可以看出,從2002年到2014年,中國影子銀行規模發展迅速,大大超過了同期GDP發展速度。2014年的影子銀行規模是2002年影子銀行規模的10倍多,而2014年的GDP僅是2002年的5.2倍。除了個別年份影子銀行規模出現萎縮以外,其余年份均保持快速增長,其中2011年增長了86%,所以,影子銀行問題引起了越來越多的關注。

表1 中國影子銀行規模 億元

三、中國金融穩定性指數構建

借鑒毛澤盛(2012)[12]、葛志強(2011)[13]的基礎上,并結合我國實際情況,金融穩定性衡量指標選取見表2。

表2 金融穩定性指數指標及風險狀態賦值區間

數據來源:中經網統計數據庫、金融統計年鑒、中國統計年鑒、國泰君數據庫。

為了克服以往研究在構建穩定性指數時各個指標加權平均的主觀性,本文采用因子分析法構建金融穩定性指數。N維原變量,M個公因子的因子分析模型如下:

用矩陣表示為:X=AF+E。其中F為公共因子且M個因子相互獨立。A為因子載荷矩陣。本文采用主成分法估計矩陣A。具體過程如下:

(1)數據正向處理。本文采用的數據指標分為三類:正向指標、負向指標和區間指標。正向化是指將負向指標和區間指標轉化為正向指標。正向化方式如下:對于正向指標ktz=kys;負向指標ktz=-kys;適度指標ktz=-abs(kys-mean)。ktz、kys、abs、mean分別表示調整后的數據、原始數據、絕對值符號和安全區間的中值。

(2)求解各因子的特征值及方差貢獻率。并以累計方差貢獻率>=85%為標準提取公共因子。

(3)求解因子載荷矩陣。根據因子載荷矩陣得到公因子與各指標的線性組合,以aij>=0.4為標準提取指標并對公共因子賦值。

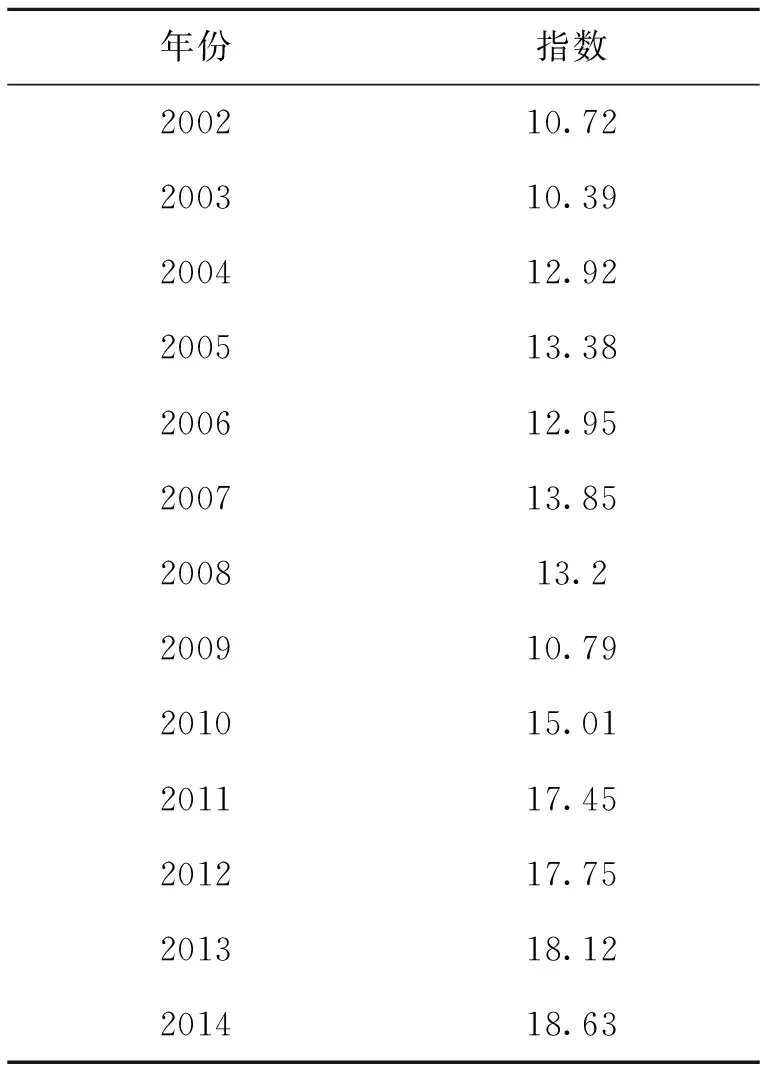

(4)以公因子方差貢獻占全部公因子方差貢獻的百分比為權重,計算金融穩定性指數。根據以上步驟,本文計算的金融穩定性指數如表3。

表3 中國金融穩定性指數

由表3可以看出,2007年以前我國金融穩定性呈上升趨勢,其中2003年增長最快,達到19.58%.由于受累于美國次貸危機,從2007年開始金融穩定指數開始下降,至2009年達到最低點。但是隨著中國政府龐大刺激計劃的出臺,金融穩定指數從2009年開始快速上升,并超越前期高點。其中,2010年增長了39.11%、2011年增長了16.26%。隨著中國經濟進入新常態,“三期疊加”效應下,中國金融穩定指數增長放慢。

四、DCC-MVGARCH模型和SVAR模型分析

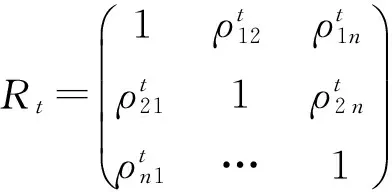

為了測度影子銀行規模與金融穩定性指數之間的動態相關關系,本文采DCC-MVGARCH模型。假設有N個變量,其波動率向量為rt,則:

rt=ut+et,et/Ωt-1~N(0,Ht),

Ht=DtRtDt其中,

上述模型一般通過Engle提出的兩階段最大似然法求解。求解以上模型還需設定均值方程,本文采用原變量對常數項的回歸作為均值方程。

為了克服VAR模型脈沖響應函數無明確經濟含義的缺陷,本文擬用SVAR模型對影子銀行規模與金融穩定性的關系進行更深入的研究。K個變量滯后P階的SVAR(P)模型為:

A0Yt=?+A1Yt-1+A2Yt-2+…+ApYt-p+ut.

其中Y為K維列向量,U為擾動項向量。若A0可逆,則:

Yt=β+B1Yt-1+B2Yt-2+…+BpYt-p+εt.

五、實證研究

(一)單位根檢驗和協整檢驗

本文采用ADF方法檢驗中國影子銀行規模和金融穩定指數的平穩性。采用EG兩步法檢驗兩者的協整關系。結果分別見表4、表5。

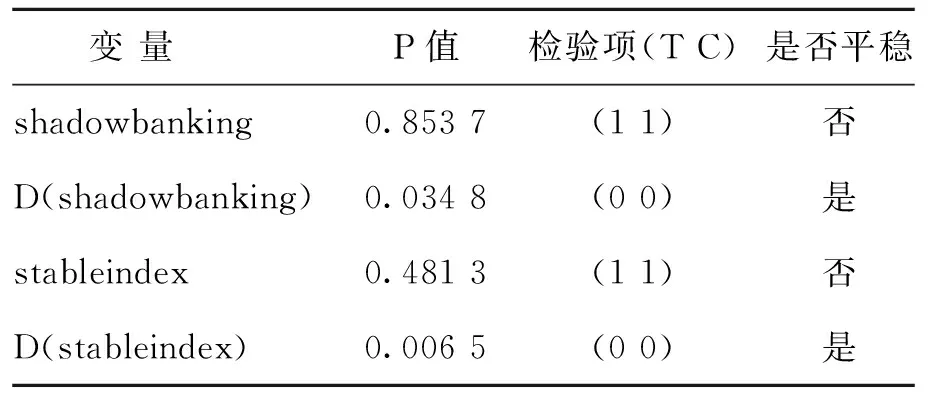

表4 變量的平穩性檢驗

注:T、C分別代表趨勢項和常數項。1代表包含、0表示不包含。D表示一階差分。

由上表可以看出:影子銀行規模和金融穩定指數的ADF檢驗P值均較大,說明兩者都不平穩。但是兩者的一階差分ADF檢驗P值均小于5%,故中國影子銀行規模和金融穩定性指數都是I(1)序列。

表5 EG兩步法協整檢驗

注:e表示shadowbanking對stableindex的最小二乘殘差,包含常數項。

由上表可以看出,雖然影子銀行規模和金融穩定指數都是一階單整序列,但是兩者的線性組合卻是一個平穩序列。故兩者是協整的。

(二)SVAR模型估計及脈沖響應、方差分解分析

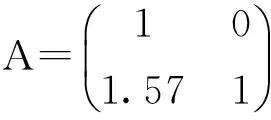

由于兩變量均是一階單整序列,下面使用兩變量的一階差分構建SVAR模型。在本文第四部分的假設下, A矩陣估計如下:

經驗證,模型的特征跟均小于1,故模型穩定。下面進行脈沖相應分析和方差分解。

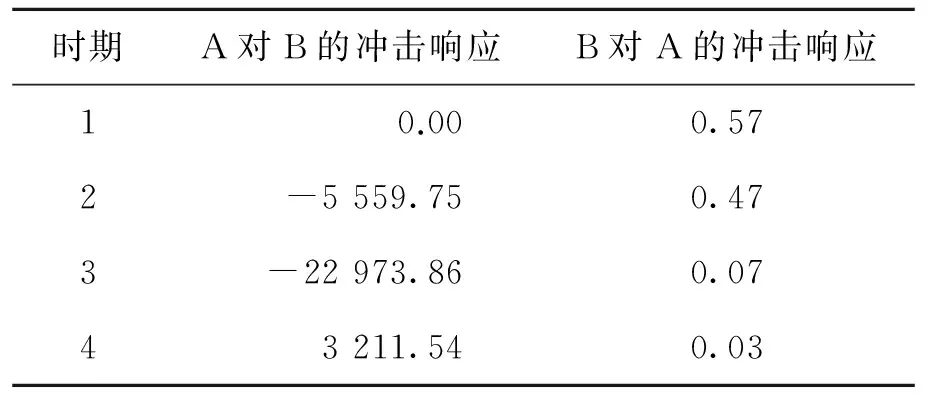

表6 脈沖響應結果

注:A表示影子銀行規模;B表示金融穩定指數。

給定金融穩定指數1個標準差的沖擊后,影子銀行規模在第一期響應為0,第二期開始變成負響應,在第三期達到最大,為大約-23 000億。此后逐步減少至第四期變為0。由表6可知,給定影子銀行規模一個單位的標準差沖擊后,金融穩定指數有正的響應,并且在當期的響應值達到最大,為大約0.6.此后逐步衰減,響應消失。

表7 影子銀行規模方差分解

表8 金融穩定指數方差分解

由方差分解可知,影子銀行的變動更多的受自身的影響,第一期自身的貢獻率為100%,到第四期逐步穩定,自身對波動的貢獻率為大約97%。金融穩定指數只能解釋其波動的大約3%。但是,影子銀行規模卻能解釋金融穩定指數的大約23%,金融穩定指數對自身的貢獻率大約為77%。

(三)DCC-MVARCH模型估計的動態相關系數

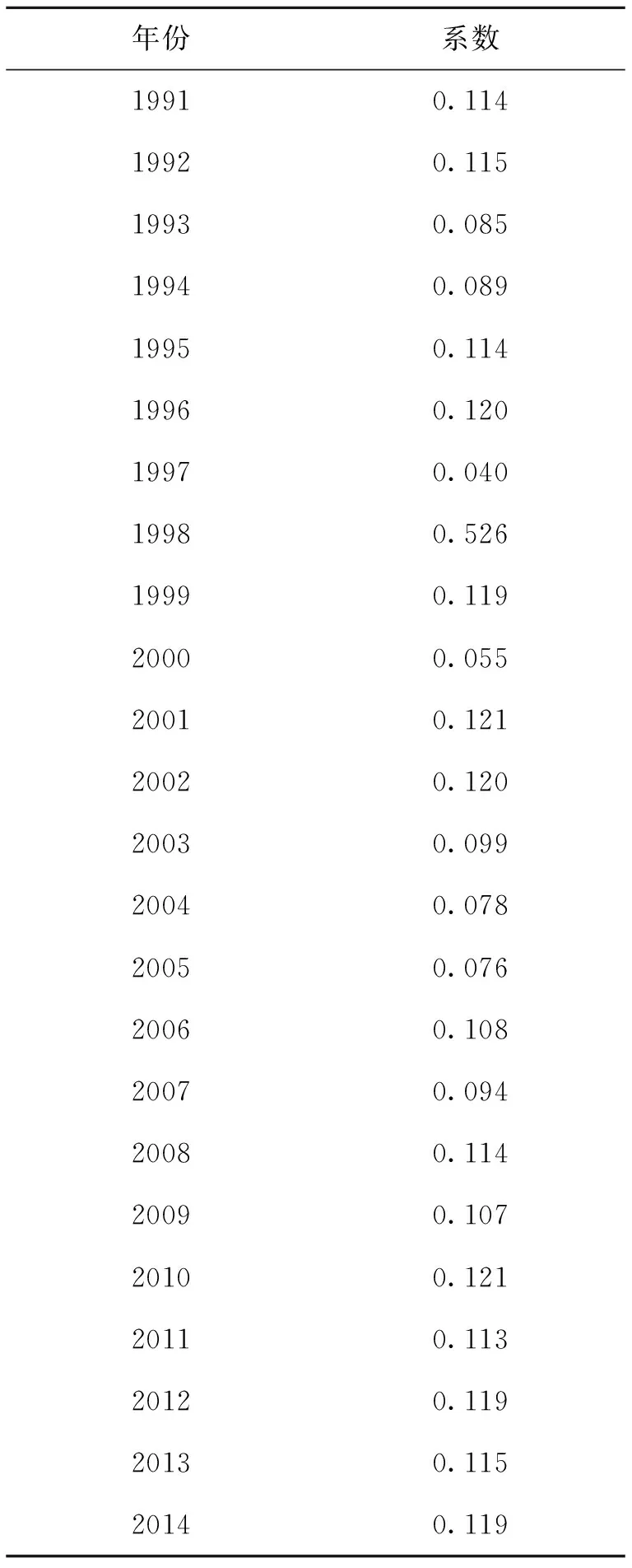

表9影子銀行規模和金融穩定性指數的動態相關系數

年份系數19910.11419920.11519930.08519940.08919950.11419960.12019970.04019980.52619990.11920000.05520010.12120020.12020030.09920040.07820050.07620060.10820070.09420080.11420090.10720100.12120110.11320120.11920130.11520140.119

注:該部分估計結果根據1990-2014年數據得出。鑒于數據可得性,影子銀行規模不包含委托貸款、信托貸款和未貼現銀行承兌匯票。在2000年之前,委托貸款、信托貸款的規模較小,所以民間借貸能夠代表影子影子銀行規模;金融穩定性指數不包含股票總市值/gdp、中央政府負債項和金融機構資本充足率。

由表9可以看出,影子銀行規模與金融穩定性指數在沒一起都是正相關,除了在1998年相關程度較大、1997年和2000年相關程度較小外,其它年份都穩定在0.1左右。特別是2008年以后,兩者的關系趨于穩定,在0.11上下波,所以,影子銀行規模與金融穩定性的動態相關程度不僅較大而且穩定。說明兩者之間存在穩定明顯的正相關關系。

(四)OLS非線性估計

為了進一步研究當期影子銀行規模與金融穩定性指數之間的關系.本文設定了如下非線性模型:stableindex=?+β1shadowbanking+β2shadowbanking2+ε.估計如下

stableindex=615648-101215shadowbanking+4312shadowbanking2.

(4.697) (-5.477) (6.83)

R2=0.97 F=170.16

括號內為相應的t值。由回歸結果可以看出,各個系數均在1%的顯著性水平上通過檢驗。F值較大,方程整體顯著性檢驗通過。所以影子銀行與金融穩定性的關系呈U型,臨界值為11.736.即:金融穩定性指數低于11.736時,影子銀行與金融穩定性指數負相關;大于該臨界值時,兩者正相關。從估計的金融穩定指數來看,該指數在2004年就超過了該臨界值,根據回歸結果,目前兩者的關系呈正相關。

六、結論和經驗解釋

本文利用一系列的計量模型,研究了影子銀行規模與金融穩定性的關系。根據協整檢驗,兩者之間存在長期穩定關系。根據方差分解,影子銀行規模對金融穩定性指數波動貢獻率達到23%。根據脈沖響應分析,金融穩定性對影子銀行沖擊存在正的響應。根據SVAR計算,當期影子銀行規模每提高1萬億,金融穩定指數提高0.599個單位。根據非線性模型,兩者的關系呈U型,臨界點在11.736,由于金融穩定性指數早已超過臨界值,所以現階段兩者呈正相關。根據DCC-MVARCH模型,兩者的動態相關程度不僅較大而且穩定,說明兩者之間存在穩定明顯的正相關關系。綜合以上結論,可以得出:影子銀行對我國金融具有比較大的正向影響。如上所述,不能把中國的影子銀行同國外的影子銀行混為一談,對待中國的影子銀行要把握其本質,合理引導、對癥下藥。首先要避免談“影”變色,糾正影子銀行必然引起金融危機的思想.其次要根據影子銀行各部分的特點加強監管. 從短期來看,宏觀盯住,微觀微調. 長期來看,深化金融市場化改革,使市場在資源配置中起決定性作用。

[ 參 考 文 獻 ]

[1]Viral V Acharya.The growth of a shadow banking system in emerging markets: Evidence from india[J].Journal of International Money and Finance,2013, 39:207-230.

[2]Elias Bengtsson.Shadow banking and financial stability: European money market funds in the global financial crisis[J].Journal of International Money and Finance,2013,32:579-594.

[3]Ewa Cieslik.China,shadow banking sector: recent development and systemic risk assessment[J].Oeconomia,2014,(2):25-36.

[4]Simingao.Seeing Gray in a Black-and-White Legal world: Financial Repression, Adaptive Efficiency,and Shadow Banking in china[J].Texas international law journal,2015,50:15-26.

[5]丁汝俊.正確認識后金融危機背景下我國影子銀行的正能量[J].寧夏社會科學,2013,(6):53-60.

[6]楊均華.我國影子銀行體系的規模、動因與影響[J].商業時代,2014,(3):33-34.

[7]巴曙松.從改善金融結構角度評估“影子銀行”[J].新金融評論,2013,(2):41-50.

[8]王京京.中國影子銀行對金融體系穩定性的影響[J].社會科學戰線,2014,(12):255-258.

[9]李俊霞.中國影子銀行體系的風險評估與監管建議[J].經濟學動態,2014,(5):26-33.

[10]陸曉明.中美影子銀行系統比較分析和啟示[J].國際金融研究,2014,(1):55-63.

[11]李建軍.中國未觀測信貸規模的變化:1978~2008年[J].金融研究,2010,(4):40-49.

[12]毛澤盛.中國影子銀行與銀行體系穩定性閾值效應研究[J].國際金融研究,2012,(11):65-73.

[13]葛志強.我國系統性金融風險的成因、實證及宏觀審慎對策研究[J].金融發展研究,2011,(4):57-60.

[責任編輯:劉煒]

doi:10.3969/j.issn.1672-5956.2016.04.015

[收稿日期]2016-03-08

[作者簡介]楊真,1988年生,男,山東臨沂人,山東大學博士研究生, 研究方向為宏觀經濟與金融,(電子信箱)532527186@qq.com。

[中圖分類號]F832.1;F832.5

[文獻標識碼]A

[文章編號]1672-5956(2016)04-0100-06