對我國上市銀行經營業績的分析

——基于主成分分析、因子分析和聚類分析的方法

2016-08-09 00:38:21曹曉俊

宿州學院學報 2016年7期

曹曉俊

安徽財經大學統計與應用數學學院,安徽蚌埠,233030

?

對我國上市銀行經營業績的分析

——基于主成分分析、因子分析和聚類分析的方法

曹曉俊

安徽財經大學統計與應用數學學院,安徽蚌埠,233030

摘要:通過選取我國13家上市銀行經營業績的財務指標數據,利用主成分分析和因子分析的多元統計方法,對財務指標提取主成分、公共因子,計算出13家上市銀行的主成分得分、公共因子得分及綜合得分,分析這13家上市銀行的經營業績能力的差異。通過聚類分析,進一步將13家上市銀行分成3種類型,即低效益型銀行、高效益型銀行及潛在發展型銀行。最后,分別針對這3種類型銀行的經營現狀給出了提高經營業績方面的相關建議措施,以促進我國銀行業整體經營業績的提高。

關鍵詞:上市銀行;主成分分析;因子分析;聚類分析;排名

1問題的提出

目前,對銀行經營業績評價常用的方法主要有主成分分析法和因子分析法[1],在實際應用時,這兩種方法通常單獨使用[2-8]。本文同時運用主成分分析法和因子分析法對我國上市銀行的經營業績進行評價和分析,并對兩種方法的排名結果是否存在顯著性差異進行檢驗。

選取我國13家上市銀行2014年9月有關財務指標,利用主成分分析、因子分析和聚類分析三種方法,分析當前我國銀行業的發展狀況,并對銀行經營業績進行綜合排名和聚類,以反映各個銀行之間經營業績的好壞,并對不同類型的銀行提出提高經營業績的相關建議。

2研究設計

2.1樣本選取和數據來源

本文選取的“我國上市銀行”主要是指在我國依法設立并在國內上市的銀行。本文選取我國13家上市銀行,其中國有商業銀行5家(中國銀行、工商銀行、農業銀行、建設銀行、交通銀行),其他股份制商業銀行8家。財務指標數據來源于新浪財經網站的金融行業數據庫[9]。

2.2財務指標的選取

選取13家上市銀行2014年9月10項反映經營業績的財務指標數據,分別是每股收益(X1)、總資產凈利潤率(X2)、成本費用利潤率(X3)、股本報酬率(X4)、凈資產報酬率(X5)、銷售毛利率(X6)、凈資產收益率(X7)、凈利潤增長率(X8)、負債與所有者權益比率(X9)、資產負債率(X10)。

3實證分析

3.1對數據標準化處理及因子分析適用性檢驗

本文使用SPSS 20.0軟件,將原始數據進行標準化(Z-score法)處理,得到新的數據,然后通過KOM檢驗法和Bartlett球體檢驗法進行因子分析的適用性檢驗。KOM值等于0.672,說明指標間存在一定的相關性。Bartlett球體檢驗結果為250.472,Sig值為0.000,說明拒絕相關系數是單位陣,即各個指標是相關的。兩項結果檢驗都表明了該數據適用因子分析法。

3.2主成分分析過程

3.2.1從相關矩陣出發求解主成分

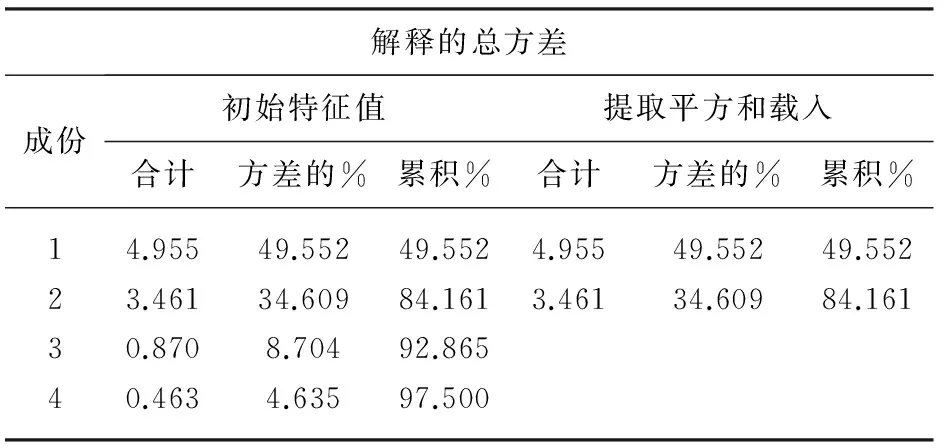

表1 主成分結果

由表1可知,前2個主成分解釋了全部方差的84.161%,說明提取的2個主成分能夠代表原來10個財務指標信息的84.161%,所提取的主成分評價上市銀行經營業績已有一定的把握。因此,提取2個主成分,分別為Y1和Y2。

3.2.2計算主成分系數

根據2個主成分系數,得到Y1、Y2的線性組合:

Y1=0.253867X1-0.35653X2-0.35448X3

+0.253642X4-0.15189X5-0.40467X6

-0.15173X7+0.36658X8+0.372543X9

+0.368017X10

Y2=0.36779X1+0.273477X2+0.228434X3

+0.36746X4+0.48081X5+0.171693X6

+0.479931X7+0.119478X8+0.216424X9

+0.225006X10

由上式可知,在主成分Y1中,總資產凈利潤率(X2)、成本費用利潤率(X3)、銷售毛利率(X6)、凈利潤增長率(X8)、負債與所有者權益比率(X9)、資產負債率(X10)的系數絕對值大于其他變量的系數絕對值,所以主成分Y1是6個財務指標的綜合反映,它代表上市銀行經營業績的盈利能力和償債能力,說明用這6個財務指標考察上市銀行經營業績是必不可少的,上市銀行在運營中既要追求自身的利潤目標,同時也需要注意自己所面臨的風險,將兩者結合起來考慮經營業績能夠比較全面。

在主成分Y2中,每股收益(X1)、股本報酬率(X4)、凈資產報酬率(X5)、凈資產收益率(X7)的系數大于其他變量的系數,所以主成分Y2主要是由這4個財務指標來綜合反映。它標志著上市銀行的資產營運能力,企業只有合理地對資產的用途進行分配,才有可能降低經營成本,獲得更高的利潤。

3.2.3主成分得分和綜合得分

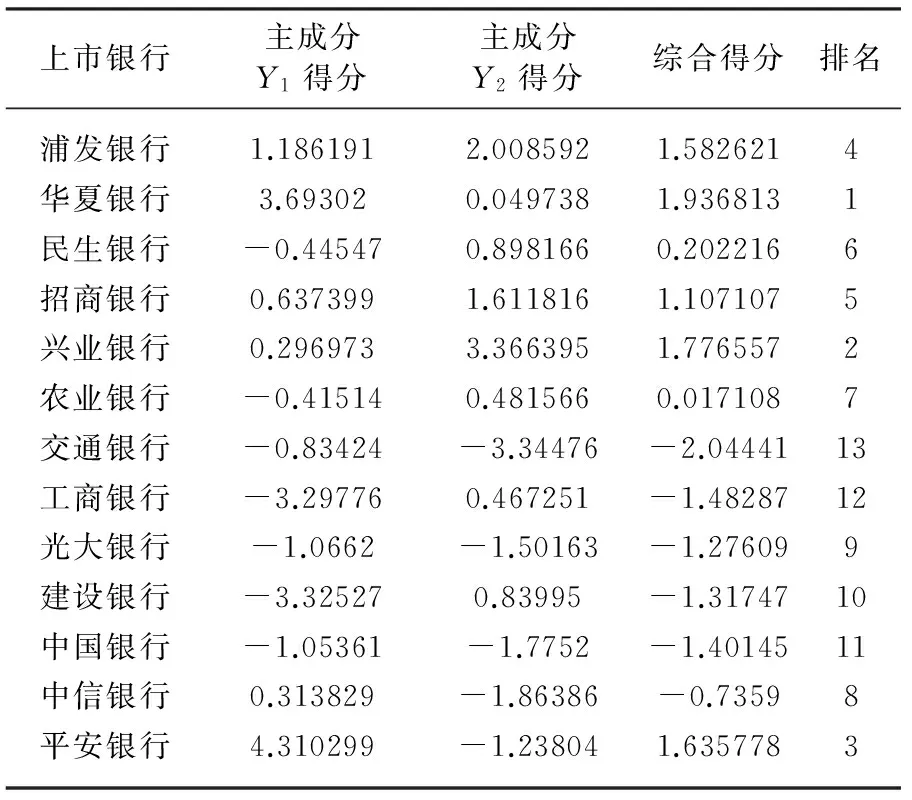

表2是根據主成分方程計算的主成分得分和以各個主成分方差貢獻率占兩個主成分總方差貢獻率的比率為權重計算的綜合得分,從主成分得分和綜合得分來看:主成分Y1得分比較高的是平安銀行、華夏銀行、浦發銀行,說明這3家股份制銀行的盈利能力和償債能力比其他10家銀行要強;而5家國有銀行在主成分Y1得分上都為負數,說明我國國有銀行的盈利能力和償債能力比較弱。

主成分Y2得分比較高的是興業銀行、浦發銀行、招商銀行,表明這3家股份制銀行的資產運營能力較其他10家銀行而言是有優勢的,這3家銀行的資產利用率比較高,資產得到了充分地利用;其他10家銀行的主成分Y2得分都比較低,也有出現負數的,反映出這10家銀行的資產利用率比較低,有相當一部分資產沒有得到有效利用。

從綜合得分來看,華夏銀行、興業銀行、平安銀行、浦發銀行、招商銀行的綜合得分均大于1,綜合得分比其他8家銀行的要高的多,說明這5家銀行的經營業績比其他8家銀行要好;而5家國有銀行的綜合得分比較低,其中除了農業銀行的綜合得分大于0外,其余4家國有銀行的綜合得分均小于0,表明我國國有銀行的整體經營業績不好,需要采取相應措施,改善經營狀況和提高經營業績。

表2 主成分得分和綜合得分

3.3因子分析過程

3.3.1基于主成分法確定初始因子載荷

對13家上市銀行2014年9月10項財務指標進行因子分析,利用主成分分析法確定初始因子載荷。主成分法的輸出結果為提取2個公因子,分別為F1和F2,2個公因子累積貢獻率為84.161%。這說明提取的2個公因子能夠解釋10個財務指標的84.161%,比較充分地保留了原始變量信息,所提取的公因子具有一定的代表性。

3.3.2建立上市銀行經營業績財務指標體系因子分析模型

對初始因子載荷矩陣進行方差最大化正交旋轉,建立上市銀行經營業績財務指標體系因子分析模型為:

X1=0.870F1+0.174F2

X2=-0.294F1+0.896F2

X3=-0.343F1+0.828F2

X4=0.869F1+0.173F2

X5=0.303F1+0.907F2

X6=-0.497F1+0.817F2

X7=0.302F1+0.906F2

X8=0.773F1-0.343F2

X9=0.897F1-0.212F2

X10=0.900F1-0.193F2

由因子分析模型可知,第一個公因子F1主要由每股收益(X1)、股本報酬率(X4)、凈利潤增長率(X8)、負債與所有者權益比率(X9)、資產負債率(X10)等5個指標決定,這5個指標中除了凈利潤增長率(X8)在公因子F1上的載荷為77.3%外,其他4個指標在F1上的載荷均在85%以上。其中,每股收益(X1)、股本報酬率(X4)、凈利潤增長率(X8)反映了上市銀行的盈利能力和增長能力,負債與所有者權益比率(X9)、資產負債率(X10)反映了上市銀行的資本構成情況及償債能力。這5個指標代表上市銀行經營業績的主要方面,其中,每股收益(X1)對F1的貢獻率相對較大,表明市場環境對上市銀行的盈利能力預期,上市銀行要提高經營業績,需要在提高每股收益方面采取有效的措施;負債與所有者權益比率(X9)、資產負債率(X10)對于F1的系數較大,說明上市銀行資本結構對經營業績有較大影響,有效的資本結構能夠降低企業經營風險,避免企業資不抵債和被收購的風險,還能充分利用資金投資獲取較大的收益。因此,將第一個公因子F1命名為資本結構盈利因子。

第二個公因子F2主要由總資產凈利潤率(X2)、成本費用利潤率(X3)、凈資產報酬率(X5)、銷售毛利率(X6)、凈資產收益率(X7)等5個指標構成,這5個指標主要反映上市銀行的資產營運能力和經營成果,是反映上市銀行經營業績的另一個重要方面。企業對資產的營運能力越強,說明企業的資產利用效率比較高,能夠充分合理地利用和配置手中已有的資源進行生產和投資,降低不必要的資源消耗成本。因此,將第二個公因子F2命名為資產營運因子。

3.3.3因子方程

根據因子得分系數,得到因子方程如下:

F1=0.213X1-0.031X2-0.046X3+0.213X4

+0.110X5-0.083X6+0.110X7

+0.168X8+0.203X9+0.205X10

F2=0.081X1+0.215X2+0.196X3

+0.081X4+0.243X5+0.186X6+0.243X7

-0.054X8-0.015X9-0.011X10

3.3.4因子得分和綜合得分

表3是根據因子方程計算的因子得分和以各個因子方差貢獻率占兩個因子總方差貢獻率的比率為權重計算出來的綜合得分,由表3可知:資本結構盈利因子F1得分中,華夏銀行、興業銀行、浦發銀行、平安銀行的得分比較高,均大于1,說明這4家銀行的資本結構良好,有足夠的償債能力,能夠抵御一些意外風險,同時盈利能力也比較強,能獲得比較高的利潤;而5家國有銀行除農業銀行得分是大于0的外,其他4家國有銀行的得分都小于0,占到得分小于0的銀行一大部分,表明5家國有銀行的償債能力和盈利能力相對于其他銀行而言比較弱,抵御市場風險的能力不足,投資收益比較小,有必要采取一些措施來應對自身的缺陷。

表3 因子得分和綜合得分

在資產營運因子F2得分中,興業銀行、建設銀行、工商銀行的得分比較高,均大于1,可以看出這3家銀行的資產運營能力比較強,對資產的管理和運用也比較合理,其他10家銀行的得分比較低,也有小于0的,反映出這10家銀行的資產運營能力比較弱,反映其資產運營狀況不好,需要加大力度提高資產的合理利用率,以減少運營成本,提高經營業績。

從綜合得分結果來分析,興業銀行、浦發銀行、招商銀行的得分相對而言比較高,都高于0.5,可以看出這3家銀行的整體經營狀況良好,有比較高的經營業績;而5家國有銀行除了建設銀行、農業銀行、工商銀行的得分大于0外,其他2家銀行的得分均小于0。從整體經營狀況來看,我國國有銀行的經營業績不佳,在實際經營中還需要加以改善,才能提高經營業績。這與其他學者的研究結論不同[8],主要原因是我國經濟運行情況、銀行經營環境及國家政策變化等導致的。

3.4聚類分析過程

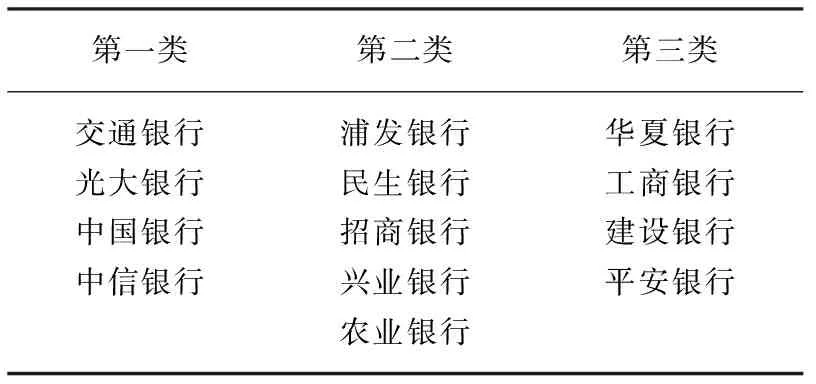

將2個因子得分作為變量進行聚類分析,采用系統聚類法中的最短距離聚類法,并且用平方Euclidean距離。根據聚類分析樹形圖得到的聚類結果如表4所示。

由表4可以看出,第一類有4家銀行,分別是交通銀行、光大銀行、中國銀行、中信銀行,這4家銀行的資本結構盈利因子F1得分都小于0,資產營運因子F2得分也都小于0,而且根據綜合得分排名比較靠后,說明這4家銀行的整體經營業績比較差,償債能力、盈利能力和營運能力都比較弱,經營效益比較低下,這類銀行屬于低效益型銀行。

表4 聚類結果

第二類有5家銀行,分別是浦發銀行、民生銀行、招商銀行、興業銀行、農業銀行,這5家銀行的資本結構盈利因子F1得分和資產營運因子F2得分也都大于0,依據綜合得分的排名也比較靠前,表明這5家銀行的整體經營業績是比較好的,償債能力和盈利能力還是比較強的,能夠應對銀行經營中的潛在風險,而且比其他8家銀行可以獲得比較高的利潤;同時它們的資產運營也比較良好,對資產的利用率相對較高,所以能夠降低經營成本。這類銀行屬于高效益型銀行,這也是大多數投資者愿意投資的銀行類型。

第三類有4家銀行,分別是華夏銀行、工商銀行、建設銀行、平安銀行,這4家銀行的資本結構盈利因子F1得分和資產營運因子F2得分是異號的,反映出這4家銀行的償債能力、盈利能力與資產運營能力中不是償債能力和盈利能力相對較強,就是資產運營能力較強,兩者不可兼得,它們只擁有一方面的優勢,而另外一方面則是它們的劣勢。這4家銀行由因子綜合得分排名處于中下位置,還處于發展的過程中,需要正視自身的劣勢,找出產生經營問題的原因,提出積極有效的改進意見,這樣才能化劣勢為優勢,提高整體的業績水平,獲得更高的效益。這類銀行屬于潛在發展型銀行,如果它們后期仍然有所發展,對它們的投資者來說可能會得到潛在的巨大收益。

3.5排名的非參數檢驗

利用非參數檢驗中的兩相關樣本分布位置檢驗來檢驗主成分分析和因子分析的排名是否存在顯著性差異,選擇的檢驗方法為Wilcoxon符號秩檢驗法。Wilcoxon符號秩檢驗結果檢驗統計量Z值為-0.159,P值為0.873,大于0.05,不能拒絕原假設,因此,筆者認為主成分分析和因子分析的排名沒有顯著性差異。

4結論和建議

利用主成分分析和因子分析的多元統計方法,對我國13家上市銀行的財務指標提取主成分、公共因子,計算出13家上市銀行的主成分得分、公共因子得及綜合得分,分析了這13家上市銀行的經營業績能力的差異。通過聚類分析,進一步將13家上市銀行分成3種類型,即低效益型銀行、高效益型銀行及潛在發展型銀行。針對這三種類型銀行的經營問題分別提出以下建議,以提高經營業績,促進銀行業發展。

(1)對于低效益型銀行,主要問題是償債能力、盈利能力和資產運營能力不足,而且這三種能力是彼此存在影響的關系,如果不能有效地保持這三種能力的平衡和穩定,會導致經營管理不善,經營效率低下等問題。這類銀行要改善經營業績應首先從提高資產運營能力入手,這樣才能帶動其他兩個能力的提高,主要有以下幾個方面:第一,對銀行資產利用效率進行評估,然后根據評估結果,對資產進行分類,充分了解不同資產的利用效率;第二,對投資項目進行可行性和預期收益評估,結合投資項目的時間和資產效率的差別,合理選擇所需資產投資;第三,定期處理銀行壞賬,合理確定壞賬率,盡可能減少資金損失和不良資產;第四,健全個人信貸制度,建立比較完善的個人信用信息,可以對貸款人的貸款能力和還款能力進行一定的評估,以降低銀行貸款無法得到償還的風險,保證資金安全。

(2)對于高效益型銀行,雖然這類銀行的整體經營業績比較好,但是仍然存在經營問題。這類銀行的資產運營因子得分小于1的占大多數,可見它們的資產運營能力有待進一步的提高。這類銀行除了可以采用低效益型銀行提高資產運營能力的方法外,還可以:第一,將還未利用的資金交由專門基金組織進行管理來獲取收益;第二,跨行業投資,充分利用其他行業的優勢發展自身業務,拓寬業務范圍;第三,提高金融創新能力,開展中間新業務,提供多元化和高質量的服務,爭做行業標桿;第四,積極開拓國際市場,融入國際化潮流,參與國際合作,提高資金的國內外流動互補和資本的充足率[10]。除了提高資產營運能力外,這類銀行還應增強抵御市場風險的能力,要對各種市場環境進行分析,識別潛在風險,這樣可以減小經營狀況和股價的波動,使銀行發展更加平穩,增強投資者對銀行良好經營的信心認可度。

(3)對于潛在發展型銀行,主要由于償債能力、盈利能力和資產運營能力沒有得到平衡發展,導致其某種能力較強,而其他能力比較弱,因此這類銀行需要保持和提高原有的優勢能力。針對提高盈利能力方面,第一,加快資金的流通速度,盡可能減少不必要環節的支出;第二,加大宣傳力度,通過媒介將信息及時準確地送達客戶,以便吸引客戶投資;第三,實行有效快捷地支付或存儲方式,方便客戶辦理業務,減少客戶等待時間;第四,通過調查分析挖掘潛在的客戶群,吸引更多的客戶群,增加市場份額。

doi:10.3969/j.issn.1673-2006.2016.07.006

收稿日期:2016-01-18

作者簡介:曹曉俊(1990-),安徽滁州人,在讀碩士研究生,主要研究方向:經濟統計。

中圖分類號:F832.3

文獻標識碼:A

文章編號:1673-2006(2016)07-0025-05