互聯網上市公司融資結構對公司績效的非線性影響效應

2016-08-10 09:49:13劉生勝,宋文飛,李國平

大連理工大學學報(社會科學版) 2016年3期

劉 生 勝, 宋 文 飛, 李 國 平

(1.西安交通大學 經濟與金融學院, 陜西 西安710061;2.陜西師范大學 西北歷史環境與經濟社會發展研究院, 陜西 西安 710062)

?

互聯網上市公司融資結構對公司績效的非線性影響效應

劉 生 勝1,宋 文 飛2,李 國 平1

(1.西安交通大學 經濟與金融學院, 陜西 西安710061;2.陜西師范大學 西北歷史環境與經濟社會發展研究院, 陜西 西安 710062)

摘要:文章基于滬深股市35家互聯網上市公司2007~2013年的樣本數據,研究互聯網上市公司全要素生產率及其構成變化,并著重實證分析融資結構對全要素生產率及其結構的條件異質性和階段性特征。研究結果表明:融資結構對全要素生產率、技術效率、規模效率具有倒“U”型的作用機制,即對于全要素生產率、技術效率和純技術效率提升而言,存在一定的最優融資結構;融資結構對技術進步水平和規模效率的影響則表現出在一定區間條件下的階段性影響特征,即對技術進步水平的影響,尤其是2012年后總體呈正向特征,對規模效率的影響,突顯出負向的階段性影響特征。

關鍵詞:互聯網上市公司;全要素生產率;融資結構;倒“U”型

公司的資本構成與公司績效的關系是學術界和社會關注的焦點。研究資本構成與公司績效關系的魅力在于,如果最優資本構成存在,那么對于公司提升績效水平將具有重要參考意義。資本構成也即負債與股東權益的組合,它涉及股東、債權人、管理者的三層利益關系,如何實現負責與股權的最優配置,實現三者利益的協調,對于公司發展具有重要意義。然而,對于最優的資本結構是否存在,學術界歷來存在爭議。

Modigliani和Miller提出的MM定理開創了資本結構與公司績效研究的先河[1]。然而,由于假設條件不符合現實,學者在MM定理研究的基礎上,圍繞最優資本結構是否存在,先后提出了靜態權衡理論、委托代理理論、信號傳遞理論、優序融資理論及控制權理論等。學者的研究基于不同的樣本得出不同的結論,資本結構與公司績效的關系也并未達成一致意見。例如,經典的靜態權衡理論認為,最優資本結構是存在的,而優序融資理論卻認為公司資本結構存在一定的偏好,融資存在一定的順序:先是內部融資,后是債權融資,最后是股權融資。國內學者對最優資本結構是否存在也沒有達成一致意見。典型的有兩種觀點:一是認為上市公司存在股權融資偏好;二是中國上市公司存在最優結構。如果,最優資本結構存在,那么研究資本構成與公司績效的關系,就不能簡單地從線性視角,而應根據公司發展的階段性和條件性特點來分析資本構成與公司績效的非線性關系。

從現有的研究來看,主要有以下幾個缺陷:一是考察資本構成與公司績效的關系,大多運用單向指標,而忽略了股東權益與債權人利益的內在關聯。從實際意義來看,資本構成等同于融資構成,包括權益融資和債務融資[2],因此,反映資本構成不能僅僅從權益融資或債務融資的單向視角去分析;二是考察資本構成與公司績效的關系,多從線性視角,而忽略了資本構成對公司績效的非線性影響;三是從評價指標來看,現有文獻多采用上市公司財務指標或股票市場價格作為績效指標,而事實上技術效率相比財務指標更為重要[3]。財務指標的缺陷是它可以人為操縱[4],而技術效率是企業的勞動生產率和資本生產率綜合指標,可以反映出企業的實際價值[5],具有可靠性、真實性和穩定性的特點。

綜合以上考慮,本文以國內互聯網上市公司為例,一是,基于股東權益與債權人利益,考慮融資結構對公司績效的條件性和階段性的非線性影響效應;二是,采用全要素生產率指標來綜合衡量公司績效的代表指標。

一、理論基礎及研究假設

資本結構是企業負債與股東權益的比例[6],因此,資本結構也等同于融資結構。從根本上而言,融資結構主要涉及債權人、股東及管理者的利益和沖突。Fama和Miller認為企業的負債融資即使能夠使企業價值最大化,但股東權益與債權人權益之間仍會存在分歧[7];Smith 和Warner指出造成股東與債權人沖突的四種利益根源為股利支付、求償權稀釋、資產替代以及投資不足[8];Myers指出當管理者(經理)代表股東利益時,那么管理者就有可能投資有利于股東權益的項目損害債權人利益的動機,損害企業的市場價值[9];Jensen 和Meckling認為,當負債融資程度較高時,企業管理者為了尋利,將不惜損害債權人的利益,投資那些有利于管理者利益而不利于投資收益的項目,從而產生負債代理成本[10]。正是債權人與股東、管理者利益的內在矛盾沖突的存在,才使得融資結構在不同的條件下對公司績效產生異質性影響,當然,二者也存在一定的制衡關系,Stulz等的研究表明負債對股東及管理者的約束作用[11]。總之,債權人與股東之間是對立的制衡關系,這種對立的制衡關系使得融資結構對企業績效的影響就存在不確定性,融資結構既可能促進企業績效的提升,也可能對企業績效產生負向影響,而這與企業股權結構、資本結構、信息透明度的異質性有關。

學者已注意到了融資結構中債務融資和權益融資對公司績效的非線性影響。一是負債融資對公司績效的非線性影響:Jensen和Meckling認為負債融資對企業績效的影響存在條件范圍,這取決于負債融資是否能有效緩解管理者與股東之間的利益沖突;Masulis的研究表明負債對企業績效產生影響的條件范圍為0.23到0.45之間[12];徐偉等的研究表明負債融資與企業績效之間存在“U”型關系[13];二是權益融資對公司績效的非線性影響:Morck等的研究表明,當管理者持股比例低于5%或高于25%時,會對公司績效產生正向影響,當介于二者之間時,會對公司績效產生負向影響[14];肖作平等的研究表明,第一大股東持股比例與公司績效呈倒“U”型關系等[15]。

基于以上研究,本文提出以下假設:

H1:融資結構對公司績效存在一定條件性和階段性的異質性影響。

H2:對于公司績效而言,存在一定階段性范圍和條件范圍的最優融資結構。

二、研究設計

1.聯網上市公司生產率測算模型

本文采用Fare等構建的基于DEA的Malmquist生產率指數法對互聯網全要素生產率進行測算。Malmquist 生產率指數是通過投入距離函數或產出距離函數來定義的。本文采用產出距離函數來定義Malmquist生產率指數。假定向量x表示投入量,x=(x1,x2,…,xm);y表示產出量,y=(y1,y2,…,yn);p(x)代表使用投入向量x所能生產的所有產出向量的集合。即:

產出距離函數可定義為:

(1)

以時期t的技術T為參照,基于產出角度的Malmquist指數可以表示為:

(2)

以時期t+1的技術T+1為參照,基于產出角度的Malmquist指數可以表示為:

(3)

從t到t+1時期,度量全要素生產率增長的Malmquist指數可以分解為不變規模報酬假定下的技術效率變化指數(effch)和技術進步指數(techch),其中技術效率變化指數還可進一步分解為純技術效率指數(pech)和規模效率指數(sech),其分解過程如下:

M0(xt+1,yt+1,xt,yt)=

=techch×effch=techch×pech×sech

(4)

2.融資結構對生產率的門檻效應模型

鑒于互聯網上市公司融資結構對全要素生產率可能存在非線性影響,本文根據Hansen的研究結果[16][17],將計量模型設定如下:

模型1融資結構對全要素生產率影響的門檻模型,設定如下:

tfpch=c+α1ZJit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(5)

模型2融資結構對技術進步影響的門檻模型,設定如下:

tech=c+α1SZit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(6)

模型3融資結構對技術效率影響的門檻模型,設定如下:

effch=c+α1SZit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(7)

模型4融資結構對純技術效率影響的門檻模型,設定如下:

pefch=c+α1ZJit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(8)

模型5融資結構對規模效率影響的門檻模型,設定如下:

sefch=c+α1ZJit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(9)

3.二次線性模型

模型i融資結構對全要素生產率影響的二次線性模型,設定如下:

(10)

模型ii融資結構對技術進步影響的二次線性模型,設定如下:

(11)

模型iii融資結構對技術效率影響的二次線性模型,設定如下:

(12)

模型iv融資結構對純技術效率影響的二次線性模型,設定如下:

(13)

模型v融資結構對規模效率影響的二次線性模型,設定如下:

(14)

式中,c表示截距項,Control表示控制變量,u表示誤差項,i代表公司個體,t表示時間,α1、α2為參數項;ZJ為融資結構的一次變量,ZJ2是融資結構的二次方變量,當α2<0,意味著可能存在倒“U”型曲線。

4.研究變量設計

全要素生產率及其結構分解測算變量的選取。對于投入指標,現有文獻大多采用資本投入和勞動投入。對于上市公司的資本投入,本文選取資產總額作為代表指標,它反映了上市公司的資本存量,對于勞動投入,鑒于大多研究采用就業數據,因此本文采取員工總數作為勞動投入的代表指標。對于產出指標,本文選取營業總收入衡量,主要原因是營業總收入可以反映上市公司總體的產出水平。

融資結構變量(ZJ)。為了全面反映股東權益和債權人利益,本文對融資結構變量的選擇并非采取單向指標,而是采取了綜合指標,即采取股東總權益與總負債的比值來表示。當然,融資結構還包括其他方面,例如銀行貸款比例、債務融資率等,然而這些指標只是反映了部分或不同側面意義上的融資結構,并不能從總體上反映。基于此,本文重點研究互聯網上市公司股權融資與權益融資總體水平的比例結構對全要素生產率影響的非線性效應。

其他控制變量。本文選取資產收益率(ROA)、銷售利潤率(XL)、成本費用利潤率(CF)反映企業的成長能力。資產收益率(凈利潤/總資產總額)是反映企業資本的獲利能力,如果ROA值越高,說明企業的資本獲利能力也越高;銷售利潤率(利潤總額/營業收入),反映了企業銷售的獲利能力;成本費用利潤率(利潤總額/成本費用總額)反映了企業的成本利潤比。當然還有其他反應企業成長的財務指標,不過以上三個指標從不同角度基本反映了企業的成長能力。

三、實證分析

1.互聯網上市公司全要素生產率及其分解分析

互聯網上市公司歷年全要素生產率增長呈倒退特征。互聯網上市公司全要素生產率增速在2007~2008年為-23.2%,2008~2009年為-21.4%,2009~2010年為-30.1%,2010~2011年為-20.2%,2011~2012年為-13.8%,2012~2013年為-10.3%。可見,互聯網上市公司全要素生產率雖然持續處于負增長狀態,但是有著持續改善的趨勢。從全要素生產率的內在結構來看,技術效率在2007~2013年平均增長4.6%,而技術進步水平則平均減少-23.7%,可見技術進步水平低下是全要素生產率倒退的主要原因,當然,技術效率水平表現也不平穩,增長的可持續性不強。從技術效率的內在結構變動來看,純技術效率在2007~2013年平均增長5.3%,而規模效率則下降-0.7%。可見規模效率是近年來制約技術效率提升的主要因素。

從各公司全要素生產率2007~2013年的總體排名及分布來看,上市公司全要素生產率在0.9以上的占28.6%,0.8以上的占45.7%, 0.7以上的占80%, 0.6以上的占94.3%,而樂視網和歐菲光全要素生產率不足0.6。全要素生產率在2007~2013年總體呈增長狀態的僅有3個上市公司:天音控股、茂業物流、百視通,分別增長7.1%、0.8%、15.6%。從各上市公司全要素生產率的內在結構來看,技術效率整體增長的上市公司有:中興通訊、天音控股、茂業物流、國脈科技、三維通信、北緯通信、武漢凡谷、奧維通信、拓維信息、新世紀、星網銳捷、三元達、盛路通信、杰賽科技、三五互聯、恒信移動、大富科技、京天利、億陽信通、信威集團、百視通、東方通信等22個上市公司。而技術進步水平整體呈倒退狀態。這進一步說明對于互聯網上市公司全要素生產率,技術進步水平的負增長是主要的增長“瓶頸”。從各公司技術效率的內在結構分解來看,純技術效率增長的上市公司占60%,而規模效率增長的公司僅占17.1%,可見互聯網上市公司技術效率提升面臨規模經營非效率的“短板”。

2.對H1、H2的驗證

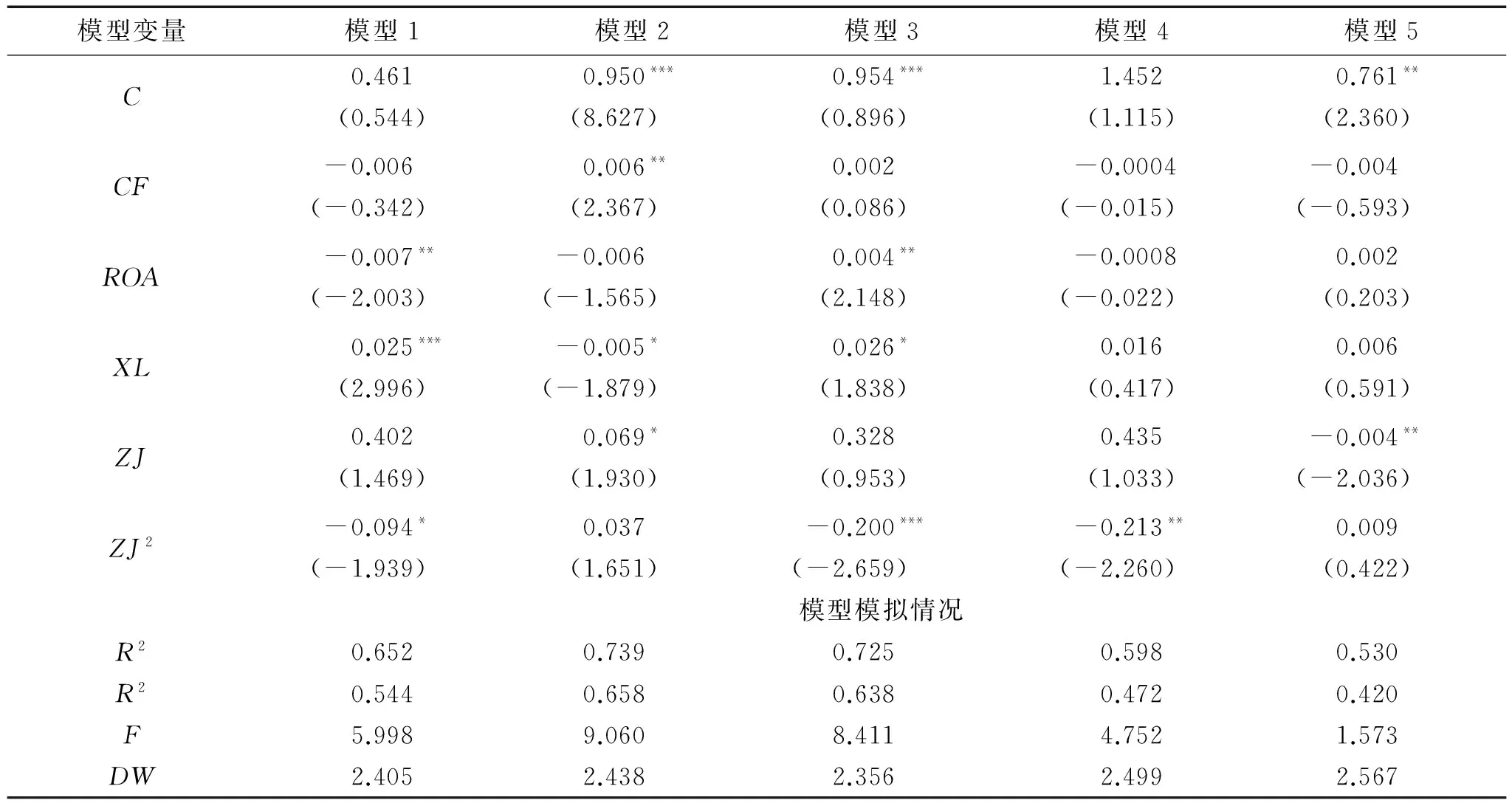

表1是融資結構對全要素生產率及其結構分解的倒“U”型影響機制分析。從模型的模擬情況來看,模型i~v的擬合優度值介于0.53~0.80之間,修正之后的擬合優度介于0.42~0.66之間,說明模型總體模擬情況良好,具有較高的解釋力度,且DW值在2.356~2.567之間,表明模型模擬的誤差性影響較小。

就融資結構對全要素生產率及其結構分解的二次線性影響來看,只有模型1、模型3和模型4的影響系數通過了顯著性檢驗,且影響系數為負,說明融資結構對技術效率和純技術效率的影響存在非線性影響機制,而對全要素生產率、技術進步水平和規模效率的非線性影響機制不顯著。從一次項影響系數來看,模型1、模型3和模型4均為正,但并不顯著,這意味著融資結構雖對技術效率和純技術效率產生類似倒“U” 型的作用機制,但是具體影響并不穩定。與模型3和模型4不同的是,模型3和模型5的一次項影響系數顯著,說明融資結構對技術進步水平和規模效率水平主要呈線性的影響特征,且對技術進步水平具有正向影響效應,對規模效率有負向影響效應。總之,融資結構對技術效率和純技術效率相比全要素生產率影響的倒“U” 型的作用機制較為顯著,對技術進步水平和規模效率的線性效應較為顯著,這意味著融資結構存在一定條件性的最優結構,且在不同的條件下對生產率的影響機制存在差異。

表1 融資結構對全要素生產率及其結構分解的倒“U”型影響機制分析

注:*、**、***、分別表示在10%、5%、1%的顯著性檢驗,下同。

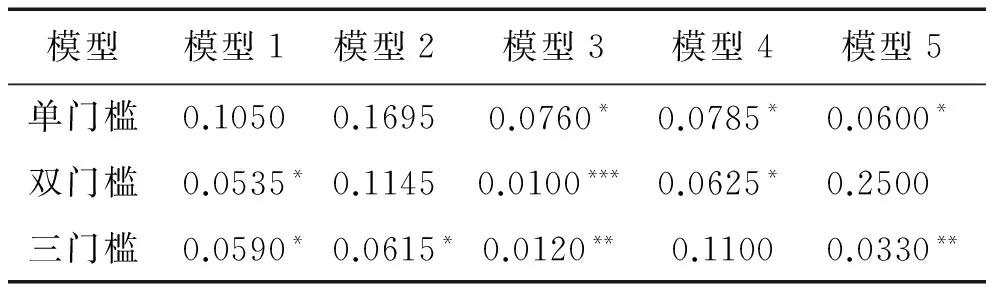

表2是融資結構對全要素生產率及其分解結構的門檻模型檢驗。本文對模型1、2、3、5的分析采用三門檻模型,對模型4的分析采用雙門檻模型。

表2 融資結構對全要素生產率及其結構分解的門檻模型檢驗

注:表中數據表示BootstrapP值。

表3是模型1、2的門檻回歸結果。為了消除標準差的影響,本文采用基于穩健標準差的回歸結果。回歸結果表明,融資結構在小于等于0.1735的區間下,對全要素生產率具有顯著的正向影響,而在[0.17350.6671]和[0.66712.2654]的區間下,對全要素生產率產生顯著的負向影響,說明融資結構對全要素生產率的影響存在倒“U”型的作用機制,且拐點值為0.1735,這意味著融資結構對全要素生產率的正向溢出效應具有一定的拐點條件限制,而滿足此拐點條件限制的互聯網上市公司及時間段為:北緯通信(2008、2009、2010、2011、2012、2013),拓維信息(2008、2009、2010、2012、2013),樂視網(2008、2010),佳都科技(2008、2009),新世紀、神州泰岳(2009、2010、2012、2013),武漢凡谷(2010、2011、2012),世紀鼎利(2010、2011、2012、2013),三五互聯、高新興(2010),恒信移動、大富科技(2010、2011),匯冠股份、京天利(2010、2012、2013),通鼎互聯、百視通、東方通信(2011)、奧維通信(2012)、初靈信息(2013)。可以看出,滿足此約束條件的互聯網上市公司在2010年數目最多,在2010年后上市公司數目占比穩定在22.86%~25.71%的水平。從公司最優融資結構的個體特征來看,北緯通信、拓維信息的表現尤其穩定,其次為新世紀、世紀鼎利,其他大部分上市公司都表現為一定的階段性、非平穩的影響特點,如近年來的匯冠股份、京天利等。

表3 模型1、2的門檻回歸結果(穩健標準差)

可以看到融資結構對技術進步的影響雖存在四個門檻區間,但是存在顯著影響的門檻區間只有兩個,即融資結構在[0.06770.2087]和[0.20870.5378]區間的時候,對技術進步存在顯著的正向影響,尤其是在[0.06770.2087]的正向影響效應最大,影響力度達1.4270。這意味著融資結果對技術進步水平的顯著影響需要滿足一定的區間條件,且在適當的區間條件下會產生正向溢出效應。融資結果對技術進步水平的影響更多表現為階段性的非線性影響特征,而非倒“U”型的影響特征。滿足融資結構對技術進步水平具有正向溢出效應的上市公司和時間段為:北緯通信、拓維信息、匯冠股份(2008、2009、2010、2011、2012、2013),樂視網(2009、2010、2011),華星創業(2008、2009、2010),新世紀、武漢凡谷、奧維通信、世紀鼎利(2008、2009、2010、2012、2013),神州泰岳(2008、2011、2012、2013),三五互聯、京天利、東方通信(2009、2010、2012、2013),高新興、恒信移動(2010、2011、2012、2013),大富科技、盛路通信(2010、2012、2013),通鼎互聯、三元達(2010、2011),、初靈信息(2008、2009、2011、2012、2013),國脈科技(2009、2010、2011),歐菲光(2009、2010),梅泰諾(2009、2010、2012、2013),星網銳捷、信威集團(2010、2011、2012、2013),天喻信息(2011、2012),吳通通訊、億陽信通、百視通(2012、2013),茂業物流(2013)。可以看出,2012年后,大多上市公司融資結構處于促進技術進步水平的階段,其中,拓維信息、匯冠股份等融資結構的正向溢出效應最為穩定,武漢凡谷、奧維通信、新世紀、初靈信息、奧維通信、梅泰諾等的正向溢出效應也具有較強的穩定性,而華星創業等上市公司更多地表現出一定的階段性的非平穩的特征。

表4是模型3、4的回歸結果。回歸結果表明,融資結構對技術效率的影響存在四個門檻區間,且在每個區間的影響系數都通過了1%或5%的顯著性檢驗,說明融資結構對技術效率的影響存在顯著的非線性效應,表現出明顯的階段性特征。融資結構在小于等于0.0794時,對技術效率具有顯著的正向影響,影響力度為1.3952,而高于0.0794后,開始顯現對技術效率的顯著負向影響效應,說明融資結構對技術效率存在明顯的倒“U”型作用機制,拐點值為0.0794,也即對于技術效率提升而言,存在最優的融資結構。不過,這種負向溢出效應隨著融資結構值的變化表現出明顯的階段性變化和弱化的趨勢特征,隨著融資結構值的提升,影響力度從6.3331減少到0.9337。融資結構對技術效率存在正向溢出效應的上市公司及時間段是:北緯通信(2008、2009、2010、2011、2012、2013),樂視網(2008),佳都科技(2008、2009),世紀鼎利(2010、2011、2012),神州泰岳(2009、2010),武漢凡谷、恒信移動、大富科技、百視通、東方通信(2011),匯冠股份(2012)。可以看出,雖然2011年情況較為良好,但總體上,融資結構對技術效率具有正向溢出效應的上市公司占比較少,大多上市公司融資結構處于不利于技術效率的提升的階段。其中,北緯通信融資結果對技術效率的正向溢出效應表現最為穩定。

表4 模型3、4的門檻回歸結果(穩健標準差)

回歸結果表明,融資結構對純技術效率的影響存在三個門檻區間,且在每個區間的影響系數都通過了1%或5%的顯著性檢驗,說明融資結構對純技術效率與技術效率的影響效應一樣,都存在顯著的非線性作用機制。當融資結構值小于等于0.1735時,對純技術效率具有顯著的正向溢出效應,影響力度為0.9769,當融資結構值高于0.1735后,融資結構開始顯現對純技術效率的負向溢出效應,這說明融資結構對純技術效率也存在明顯的倒“U”型作用機制,并且拐點值為0.1735,這高于其對技術效率影響的拐點值,并且與其對全要素生產率影響的拐點值相同。這一方面說明,對于純技術效率而言,存在最優的融資結構值,也為0.1735。也說明,相比技術效率,融資結構促進純技術效率的作用區間更寬,因此更多地上市公司將符合促進純技術效率的提升,這些上市公司主要有:北緯通信(2008、2010、2011、2012、2013),拓維信息(2008、2009、2010、2012、2013),樂視網(2008、2010),佳都科技(2008、2009),新世紀、神州泰岳、匯冠股份(2009、2010、2012、2013),武漢凡谷(2010、2011、2012),世紀鼎利(2010、2011、2012、2013),三五互聯、高新興(2010),恒信移動(2010、2011),大富科技(2010、2011),京天利(2010、2012、2013),通鼎互聯、百視通、東方通信(2011),奧維通信(2012),初靈通信(2013)。可以看出,2010年上市公司融資結構對純技術效率的正向溢出效應最大,37.14%的上市公司融資結構處于對純技術效率具有正向溢出效應的階段。其中,北緯通信融資結構對純技術效率的正向溢出效應最穩定,其他上市公司都表現出不平穩的階段性特點。

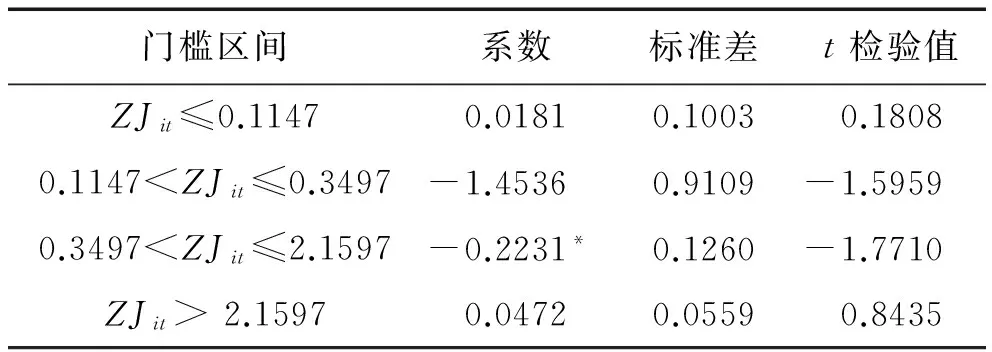

表5是模型5的門檻回歸結果。回歸結果表明,融資結構只有在[0.3492.1597]區間內對規模效率具有顯著的影響效應,且影響系數為負,說明在一定區間條件下,融資結構會呈現對規模效率的負向影響。那么,融資結構對規模效率具有負向影響的上市公司及其時間段為:東方通信(2008),世紀鼎利、高新興(2008、2009),神州泰岳(2008、2012),三五互聯、匯冠股份(2008、2011),信威集團、百視通(2008、2009、2010),恒信移動(2008、2009、2012),盛路通信(2008、2009、2011),天音控股(2008、2010、2011、2012),歐菲光、初靈信息(2008、2009、2010、2011),華星創業(2008、2011、2012、2013),通鼎互聯(2008、2009、2010、2012),茂業物流、星網銳捷、天喻信息(2008、2009、2010、2012、2013),杰賽科技(2008、2009、2010、2011、2012),梅泰諾(2008、2010、2011、2012、2013),國脈科技、三維通信、三元達、億陽信通(2008、2009、2010、2011、2012、2013),樂視網(2011、2012、2013),大富科技(2009、2012),吳通通訊(2009、2010、2012、2013),佳都科技(2010、2013)。可以看出,2008年融資結構對規模效率的負向溢出效應最大,68.57%的上市公司處于融資結構對規模效率產生負向溢出效應的階段,而2009~2013年間42.86%~54.29%的上市公司仍表現出顯著的負向溢出效應,這說明融資結構對規模效率更多地表現出負向溢出效應的特征。

表5 模型5的門檻回歸結果(穩健標準差)

總之,融資結構對互聯網上市公司生產率的影響存在條件異質性和階段性特點,即融資結構在不同的區間條件下和不同的時間階段對上市公司生產率存在不同的影響效應,這驗證了H1的存在。其中,全要素生產率、技術效率、規模效率具有倒“U”型的作用機制。這意味著,對于全要素生產率、技術效率和純技術效率提升而言,存在一定的最優融資結構,最優值分別為0.1735、0.0794和0.1735,這驗證了H2的存在。因此,融資結構只有在合理的區間內才能產生對全要素生產率、技術效率和純技術效率的正向溢出效應,即存在一定的“度”,超過這個“度”就會表現為負向溢出效應。這深刻地表明,對于互聯網上市公司而言,融資結構并非越傾向于權益融資越好,負債融資在融資結構中的作用也不能忽視。二者存在一定的制約關系,當權益融資占比過高,意味著債權人對公司的監督力度和掌控力度下降,那么公司股東或管理者就有侵占公司權益的可能性,這反而不利于公司績效的提升。二者只有在合理地比例區間內,才能有效促進公司全要素生產率的提升。融資結果對技術進步水平和規模效率的影響則表現出在一定區間條件下的階段性影響特征,對技術進步水平的影響,尤其是2012年后總體呈正向特征,對規模效率的影響,更多地表現出負向的特征。因此,對于技術進步水平提升而言,需要進一步調整和優化融資結構,以更大地釋放融資結構對技術進步水平的正向溢出效應,從而改變技術進步水平倒退的局面,而在優化融資結構的同時,也不能忽略規模效率的提升。權益融資比重過大往往會對規模效率提升產生負向作用,主要原因是股東或管理者為了“私利”在擴大投資的同時也可能產生投資的規模非效率問題,進而會產生對公司績效的負向沖擊效應。

四、結論及對策建議

本文選取35家滬深股市互聯網上市公司2007~2013年的樣本數據。首先,運用數據包絡分析法對全要素生產率及其構成進行了分析,測算結果表明,互聯網上市公司全要素生產率總體呈倒退趨勢,主要原因是技術進步水平的制約,而技術效率水平總體雖呈增長趨勢,但并不平穩,面臨規模經營非效率的“短板”。進一步,重點實證檢驗了互聯網上市公司融資結構對全要素生產率及結構分解的條件性和階段性非線性影響效應。實證結果表明,融資結構對全要素生產率及其結構分解存在條件異質性影響效應,主要表現在:融資結構對全要素生產率、技術效率、規模效率具有倒“U”型的作用機制。即對于全要素生產率、技術效率和純技術效率提升而言,存在一定的最優融資結構,最優值分別為0.1735、0.0794和0.1735。而融資結果對技術進步水平和規模效率的影響則表現出在一定區間條件下的階段性影響特征,對技術進步水平的影響,尤其是2012年后總體呈正向特征,對規模效率的影響,更多地表現出負向的特征。

據此,本文提出以下對策建議:

一是突破技術進步水平的“瓶頸”,形成技術效率與技術進步共同驅動全要素生產率增長的局面。在技術效率改善的同時,重點提升互聯網上市公司的技術進步水平。這需要重點提升互聯網企業的創新能力,尤其是關系到互聯網企業未來發展的核心技術創新。毫無疑問,作為“軟資本”的互聯網企業,應加強培養人才和吸納人才的能力,在人才培養的基礎上,提升核心技術創新的能力。

二是提升互聯網上市公司的規模效率。互聯網上市公司規模效率低下說明了上市公司存在一定的“粗放經營”的弊端,因此要形成經營的“集約模式”。不能盲目擴大規模,抓住互聯網企業的特征,從人力資源到投資都要做到最優配置。

三是要注意互聯網上市公司融資結構對生產率影響的倒“U”型特征。融資結構存在一定的“度”,當融資結構超過這個“度”就會對公司績效產生一定的負向效應。這需要從兩方面考慮:一是,需要加大對權益融資的監管力度,尤其是提升互聯網上市公司的債務融資水平;二是,需要主要調節公司的股權結構,使股權融資與公司績效掛鉤,這也符合債權人的利益。

四是要重視融資結構對公司績效影響的條件異質性和階段性特點。本文的研究結果表明,融資結構對公司生產率不但存在條件異質性,還存在一定的階段性影響特征。因此,要注意融資結構調整的約束條件和時間特點,審時度勢地制定適合公司個體本身的融資政策,合理分配股東權益與債權人利益。

參考文獻:

[1] MODIGLIANI F,MILLER M. The cost of capital, corporate finance, and the theory of investment[J]. American Economic Review ,1958 , (48) : 261-297.

[2] 蔣琰. 權益成本、債務成本與公司治理:影響差異性研究[J]. 管理世界,2009,(11):144-155.

[3] 梅峰,鄧立麗. 大股東占款對上市公司效率的影響——基于2001~2005年實證數據的研究[J]. 上海經濟研究,2007,(4):50-55.

[4] 陳小悅,肖星,過曉艷. 配股權與上市公司利潤操控[J]. 經濟研究,2000,(1):30-36.

[5] 侯曉輝,李婉麗. 董事會規模與企業技術效率的變動率[J].中南財經政法大學學報,2010,(6):104-108.

[6] 羅斯,威斯特菲爾德. 公司理財(第5版)[M]. 北京:機械工業出版社,2002.

[7] FAMA E F,MILLER M H. The Theory of Finance[M]. Holt, Rinehart and Winston Inc,1972.

[8] SMITH C J,WARMER J B. On financial contracting: an analysis of bond covenants[J]. Journal of Financial Economics,1979,7(2):117-161.

[9] MYERS S C. Determinants of corporate borrowing[J]. Journal of Financial Economics,1977,5(77):147-175.

[10] JENSEN M C,MECKING W. Theory of the firm: managerial behavior, agency costs and capital structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[11] STULZ R M. Managerial discretion and optimal financing choices[J]. Journal of Financial Economics,1990,(26):3-27.

[12] MASULIS R W. The effects of capital structure change on security prices: a study of exchange offer [J]. Journal of Financial Economics,1983,(1):107-126.

[13] 徐偉,高英. 資本結構、股權結構與經營績效——基于上市公司的實證研究[J]. 山西財經大學學報,2005,27(4):116-120.

[14] MORCK R,SHLEIFER A,VISHNY R W. Management ownership and market valuation: an empirical analysis[J]. Journal of Financial Economics, 1988,(20):293-315.

[15] 肖作平. 上市公司資本結構與公司績效互動關系實證研究[J]. 管理科學,2005,18(3):16-22.

[16] HANSEN B E. Threshold effect in non-dynamic panels: estimation, testing and inference[J]. Journal of Econometrics,1997,93(2):345-368.

[17] HANSEN B E. Sample splitting and threshold estimation[J]. Econometrica,1998,68(3):575-603.

收稿日期:2015-10-30;修回日期:2015-12-22

基金項目:國家社會科學基金重大項目:“完善生態補償機制研究”(12&ZD072);國家自然科學基金項目:“西部區域創新環境質量評價、監測與空間差異研究”(71273209);陜西省教育廳專項科研計劃項目:“陜西省低碳城市發展模式研究”(12JK0141);陜西省教育廳科學研究計劃項目:“基于模塊化創新的中國制造業升級路徑研究”(13JK0101)

中圖分類號:F272.5

文獻標識碼:A

文章編號:1008-407X(2016)03-0062-08

作者簡介:劉生勝(1968-),男,陜西榆陽區人,西安交通大學經濟與金融學院博士研究生,主要從事區域經濟理論與政策研究;宋文飛(1983-),男,山東煙臺人,講師,博士,主要從事區域經濟理論與政策研究,E-mail:songweifei-11@163.com;李國平(1955-),女,四川宜賓人,教授,博士生導師,主要從事區域經濟研究。

The Nonlinear Effect of Financing Structure ofInternet Listed Companies on Company Performance

LIU Shengsheng1,SONG Wenfei2,LI Guoping1

( 1. School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China;2. Northwest Institute of Historical Environment and Socio-Economic development, Shaanxi Normal University, Xi’an 710062, China )

Abstract:Based on the Shanghai and Shenzhen stock markets 35 Internet companies from 2007 to 2013 data, the paper conducts a study of Internet companies and changes in the composition of total factor productivity, and focuses on the analysis of the structural conditions for the financing of total factor productivity and its structure heterogeneity and phase characteristics. The results show that the financing structure of total factor productivity, technical efficiency, scale efficiency mechanisms have inverted “U” shape. That is, for total factor productivity, technical efficiency and pure technical efficiency, there is a certain optimal financing structure; the impact of financing structure on technological advances and scale efficiency exhibits phase characteristics under certain interval condition (the impact on technology advances). Especially after 2012 there assumed positive overall characteristics, with the impact on the efficiency scale highlighting the negative phase characteristics.

Key words:internet companies; TFP; financing structure; inverse “U” type