債務(wù)融資對文化產(chǎn)業(yè)上市公司績效的影響研究

2016-08-10 09:45:26朱火弟楊媛媛

重慶理工大學(xué)學(xué)報(社會科學(xué)) 2016年7期

朱火弟,楊媛媛

(重慶理工大學(xué) 經(jīng)濟(jì)金融學(xué)院,重慶 400054)

?

債務(wù)融資對文化產(chǎn)業(yè)上市公司績效的影響研究

朱火弟,楊媛媛

(重慶理工大學(xué) 經(jīng)濟(jì)金融學(xué)院,重慶400054)

摘要:以2011—2014年的40家文化產(chǎn)業(yè)上市公司財務(wù)數(shù)據(jù)為研究樣本,從債務(wù)融資水平、債務(wù)期限和債務(wù)來源3方面分析了債務(wù)融資對我國文化產(chǎn)業(yè)上市公司績效的影響。研究結(jié)果表明:我國文化產(chǎn)業(yè)負(fù)債比整體較低,且主要以短期負(fù)債為主;債務(wù)融資水平、短期債務(wù)比、長期債務(wù)比與我國文化產(chǎn)業(yè)上市公司的績效呈顯著正相關(guān),但是對少數(shù)負(fù)債比例過高的公司而言,債務(wù)融資水平對公司績效表現(xiàn)出了弱的負(fù)作用;從債務(wù)的來源角度來看,企業(yè)債務(wù)中來源于銀行等金融機(jī)構(gòu)的借款占比與企業(yè)的績效呈顯著正相關(guān),而商業(yè)信用借款占比對其的影響并不顯著。

關(guān)鍵詞:債務(wù)融資;債務(wù)融資水平;債務(wù)期限;債務(wù)來源;公司績效

一、問題的提出

當(dāng)前,我國經(jīng)濟(jì)下行壓力持續(xù)增大,經(jīng)濟(jì)結(jié)構(gòu)調(diào)整到了陣痛期。在這種情況下,文化產(chǎn)業(yè)因其獨特的特點和強(qiáng)大的生命力成為我國新的經(jīng)濟(jì)增長點。從十七大至十八屆三中全會,在各種利好政策及資本市場的大力支持下,文化產(chǎn)業(yè)得到了巨大發(fā)展。文化產(chǎn)業(yè)增加值占GDP的比重不斷增加;2010年,九部委發(fā)布了第一個文化產(chǎn)業(yè)與金融對接的政策性文件——《關(guān)于金融支持文化產(chǎn)業(yè)振興和發(fā)展繁榮的指導(dǎo)意見》,這表明文化產(chǎn)業(yè)的發(fā)展越來越受到重視。而作為文化產(chǎn)業(yè)發(fā)展的重要力量——上市公司,依托自己的平臺,借力于將文化產(chǎn)業(yè)發(fā)展為支柱產(chǎn)業(yè)的宏觀環(huán)境,得到了很大的發(fā)展。目前我國文化產(chǎn)業(yè)發(fā)展雖有成果,但是仍處于初級階段。文化產(chǎn)業(yè)有別于其他傳統(tǒng)產(chǎn)業(yè),其意識形態(tài)屬性及輕資產(chǎn)、高風(fēng)險的特性使得文化產(chǎn)業(yè)融資難度大。

到目前為止,學(xué)術(shù)界對于文化產(chǎn)業(yè)相關(guān)的實證研究相對較少,尤其是關(guān)于融資方面的實證研究。債務(wù)融資是資本結(jié)構(gòu)的重要組成部分,也是一種重要的融資工具和治理工具。而不同領(lǐng)域,不同期限的債務(wù)和來源對公司治理效應(yīng)也不同,研究結(jié)果可能存在很大差異。國內(nèi)這方面的研究更多地集中在傳統(tǒng)制造業(yè)或A股非金融上市公司等領(lǐng)域,而對文化產(chǎn)業(yè)上市公司的研究則較少。本文著眼于文化產(chǎn)業(yè)上市公司績效與債務(wù)融資的關(guān)系,探索我國文化產(chǎn)業(yè)上市公司目前的債務(wù)融資現(xiàn)狀、債務(wù)融資水平、不同期限的債務(wù)和來源分別對我國文化產(chǎn)業(yè)上市公司的績效的影響,以便為文化產(chǎn)業(yè)上市公司的融資和提高績效提供建議。

二、文獻(xiàn)回顧與假設(shè)提出

國外關(guān)于債務(wù)融資的研究最早起源于Modigliani等提出的MM定理,此后學(xué)者們在此基礎(chǔ)上進(jìn)行了更深入的研究[1]。Jensen指出債務(wù)融資有還本付息的壓力,從而減少了經(jīng)理人自由現(xiàn)金流的使用,抑制了經(jīng)理人的利己行為,減少了代理成本[2]。Grossman和Hart認(rèn)為,負(fù)債增加了破產(chǎn)的可能性,在破產(chǎn)壓力和債權(quán)人的監(jiān)督下,經(jīng)理人會更努力地經(jīng)營公司,因此負(fù)債具有激勵的作用[3]。

國內(nèi)學(xué)者關(guān)于負(fù)債融資對我國企業(yè)的治理效應(yīng)的研究也取得了一定的成果。倪錚等以我國上市公司為樣本,研究得出:低資產(chǎn)負(fù)債率情況下,債務(wù)融資有加強(qiáng)公司治理、提高公司價值或績效的作用[4]。而馬力等以創(chuàng)業(yè)板上市公司為研究樣本也得出了與倪錚等類似的結(jié)論[5]。劉督等從債務(wù)融資在研發(fā)活動中發(fā)揮治理作用的角度,證明了債務(wù)能夠緩解代理問題[6]。金輝等則以中小板制造業(yè)為研究對象,支持劉督等人的觀點[7]。而另一部分學(xué)者卻持不同的觀點,認(rèn)為中國上市公司與債權(quán)人(尤其國有銀行)之間關(guān)系的虛擬化,由于債務(wù)存在軟約束及破產(chǎn)機(jī)制的不健全等因素使得債務(wù)融資的正向作用未發(fā)揮出來[8]。這部分學(xué)者包括肖作平[8]、方穎[9]、劉明和左菲[10]等。

通過上文綜述,我們發(fā)現(xiàn)關(guān)于債務(wù)融資對上市公司的治理效應(yīng)并沒有達(dá)成一致的看法。一部分學(xué)者認(rèn)為,低負(fù)債水平下,債務(wù)對我國上市公司績效有積極的促進(jìn)作用;另一部分學(xué)者認(rèn)為,由于中國的特殊制度,債務(wù)融資與我國企業(yè)的績效呈負(fù)相關(guān)。基于此,本文提出:

H1a:低負(fù)債水平時,提高債務(wù)融資水平有利于文化產(chǎn)業(yè)上市公司績效的提高。

H1b:債務(wù)融資水平與文化產(chǎn)業(yè)上市公司績效呈負(fù)相關(guān)。

不同期限的債務(wù)會對企業(yè)績效產(chǎn)生不同的影響。李揚(yáng)研究發(fā)現(xiàn),短期負(fù)債對自由現(xiàn)金流量有很強(qiáng)的抑制作用,而長期負(fù)債對自由現(xiàn)金流量有助長作用[11]。短期負(fù)債一定程度上可以限制自由現(xiàn)金流的肆意使用,抑制盲目投資[2],減少發(fā)生資產(chǎn)替代的可能性[12],從而有利于企業(yè)績效的提高。而長期債務(wù)發(fā)放債務(wù)數(shù)額較大,風(fēng)險高,債權(quán)人更有動力去監(jiān)督內(nèi)部人[5],但是在我國的債權(quán)人保護(hù)機(jī)制不健全、債務(wù)存在軟約束的背景下,長期債務(wù)的監(jiān)督激勵作用會被削弱。基于此,本文提出:

H2:短期債務(wù)、長期借款與我國文化產(chǎn)業(yè)上市公司的績效呈正相關(guān),短期借款對企業(yè)績效的影響更強(qiáng)。

文化產(chǎn)業(yè)因其輕資產(chǎn)特性以及高風(fēng)險特點,從銀行貸款有一定的困難。整體上文化產(chǎn)業(yè)上市公司債務(wù)中來源于銀行等金融機(jī)構(gòu)的比重比較小,還本付息引起破產(chǎn)的可能性小。而向銀行等金融機(jī)構(gòu)借款是企業(yè)的一種重要融資渠道,能夠有效緩解企業(yè)的資金緊張問題,有利于提高企業(yè)績效[5]。馬力和佟愛琴等認(rèn)為,商業(yè)信用由于單筆交易數(shù)額小,債權(quán)人數(shù)量分散,且相應(yīng)的債權(quán)人保護(hù)機(jī)制不完善,債權(quán)人對債務(wù)人沒能達(dá)到有效監(jiān)督治理[5,13]。基于上文,本文提出:

H3:企業(yè)債務(wù)來源中來源于銀行等金融機(jī)構(gòu)的借款比與文化產(chǎn)業(yè)上市公司績效呈正相關(guān),而基于商業(yè)信用形成的負(fù)債對其績效的作用不顯著。

三、研究設(shè)計

(一)樣本的篩選和數(shù)據(jù)的來源

本文的研究樣本是2014年11月30日由中國投資協(xié)會聯(lián)合中國廣播電影電視社會組織聯(lián)合會和中國證券投資基金業(yè)協(xié)會共同主辦、中國投資協(xié)會文化藝術(shù)投資專業(yè)委員會承辦的“首屆中國文化產(chǎn)業(yè)與金融資本高峰論壇”上公布的50家文化產(chǎn)業(yè)上市公司。本文認(rèn)為這50家文化產(chǎn)業(yè)上市公司是中國比較有代表性的公司,并且代表了金融支持文化產(chǎn)業(yè)的方向。從這50家文化產(chǎn)業(yè)上市公司中選取2011—2014年度的數(shù)據(jù)。此外,剔除了在樣本期間為ST股、上市公司太早以及樣本期間發(fā)生重大資產(chǎn)重組的公司。最終保留了40家公司,160個觀測值。所有的財務(wù)數(shù)據(jù)均來自國泰君安數(shù)據(jù)庫以及巨潮咨詢網(wǎng)。

(二)研究方法

1.被解釋變量:公司績效(F)

通過文獻(xiàn)綜述的梳理發(fā)現(xiàn),衡量公司績效的指標(biāo)有:凈資產(chǎn)收益率、總資產(chǎn)收益率、托賓Q、主營收入增長率等。但是一個公司的績效是一個包含多方面的綜合指標(biāo),所以本文首先選取了凈資產(chǎn)收益率(X1)、總資產(chǎn)收益率(X2)、資產(chǎn)報酬率(X3)、凈利潤增長率(X4)、凈利潤現(xiàn)金含量(X5)、應(yīng)收賬款周轉(zhuǎn)率(X6)、流動比率(X7)、營運(yùn)資金周轉(zhuǎn)率(X8)、托賓Q(X9)、利潤總額增長率(X10)、總資產(chǎn)增長率(X11)等11個因子來反映文化產(chǎn)業(yè)上市公司的盈利能力、成長能力、償債能力。然后,運(yùn)用因子分析法計算出綜合指標(biāo)F來作為公司績效的代理變量。

2.解釋變量及控制變量

關(guān)于債務(wù)融資水平(DAR),本文選取負(fù)債/總資產(chǎn)這一指標(biāo)來度量債務(wù)融資水平。

債務(wù)期限,本文分別選取:短期債務(wù)比(SD)=流動負(fù)債/總資產(chǎn)和長期債務(wù)比(LD)=長期負(fù)債/總資產(chǎn),來研究不同期限債務(wù)對企業(yè)績效的影響。

從債務(wù)主要來源方面來看,企業(yè)的債務(wù)主要來自從銀行的貸款、商業(yè)信用和發(fā)行債券3方面。由于發(fā)行債券的文化產(chǎn)業(yè)上市公司比較少,所以文化產(chǎn)業(yè)公司的債務(wù)主要來源于銀行等金融機(jī)構(gòu)以及企業(yè)在商業(yè)交易往來中以延期付款和預(yù)收貨款等形式形成的負(fù)債。基于此,本文著重研究這兩個方面。其中,用銀行借款比例(BD)= (長期借款+短期借款)/總資產(chǎn)表示企業(yè)債務(wù)當(dāng)中來源于銀行等金融機(jī)構(gòu)的債務(wù)比例,用商業(yè)信用比例(CD)=(應(yīng)付賬款+應(yīng)付票據(jù)+預(yù)收賬款)/總資產(chǎn)表示企業(yè)債務(wù)中由于商業(yè)信用而形成的債務(wù)。

控制變量:

(1)公司規(guī)模(LNSIZE),即公司年末總資產(chǎn)的自然對數(shù)。

(3)公司的股權(quán)結(jié)構(gòu):國有股份和國有法人股份占股本的比例(PSS)。

3.模型的構(gòu)建

F=α+β1DARi,t+ β2LNSIZEi,t+

β3PSSi,t+ εi,t

(1)

F=α+β1SDi,t+ β2LDi,t+

β3LNSIZEi,t+ β4PSSi,t+ εi,t

(2)

F=α+β1BDi,t+ β2CDi,t+

β2LNSIZEi,t+ β3PSSi,t+ εi,t

(3)

其中,α為常數(shù)項(截距),β1、 β2、 β3、β4為系數(shù),εi,t為隨機(jī)誤差項。

4.因子分析法計算績效指標(biāo)F

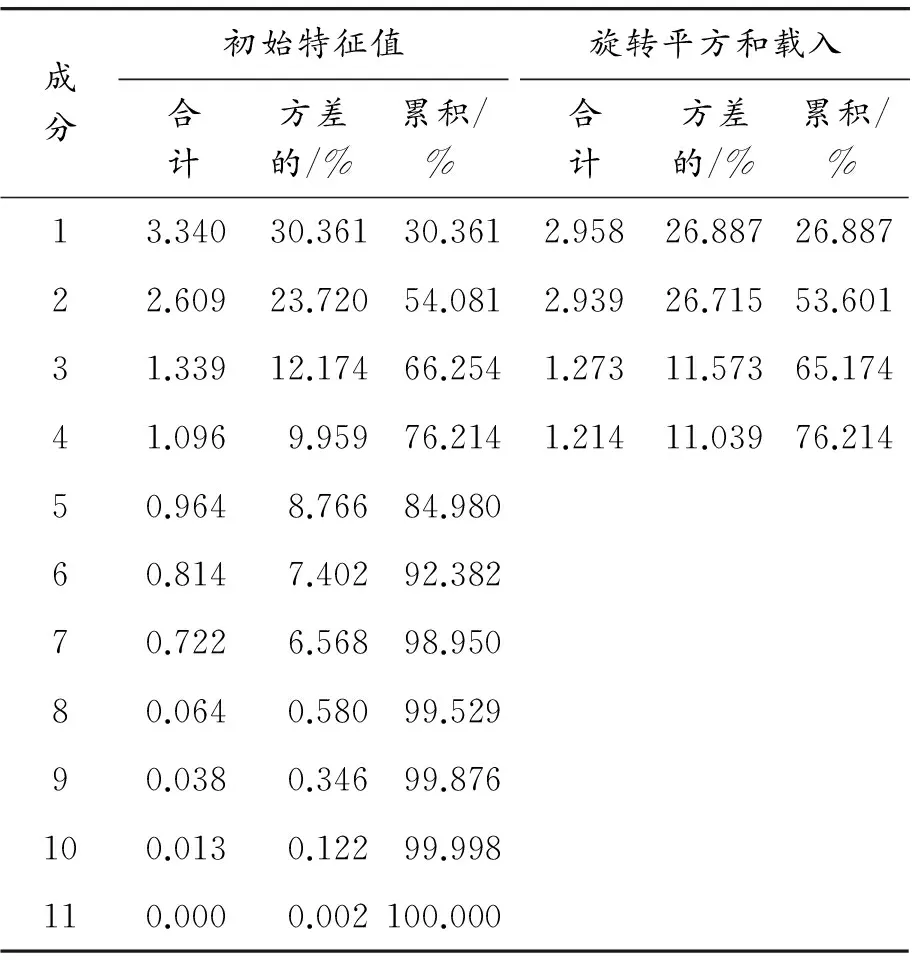

首先將對11個指標(biāo)按照X′=(X-μ)/δ進(jìn)行標(biāo)準(zhǔn)化。其中,X為各指標(biāo)原始值,μ為對應(yīng)指標(biāo)的均值,δ為對應(yīng)指標(biāo)的標(biāo)準(zhǔn)差。其次,對標(biāo)準(zhǔn)化后的11個指標(biāo)進(jìn)行KMO和Bartlett的檢驗,得出KMO值為0.633,近似卡方為2 564.543,適合做因子分析法。由表1可以看出,11個指標(biāo)可以提取4個主成分,這4個主成分的累計方差達(dá)76.214%,足可以代表這11個指標(biāo)包含的信息量。

表1 主成分提取

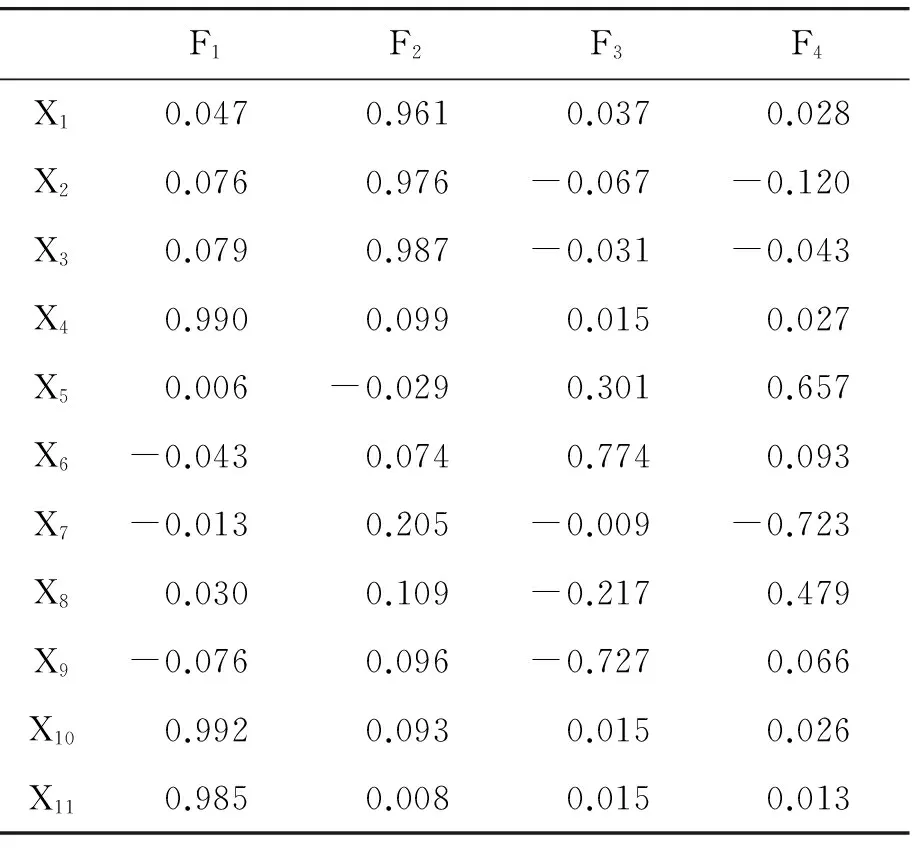

表2 旋轉(zhuǎn)成分矩陣

由表2得出這4個因子的得分函數(shù)分別為:

F1=0.047×X1+0.076×X2+0.079×X3+

0.99×X4+0.006×X5-0.043×X6-

0.013×X7+0.03×X8-0.076×X9+

0.992×X10+0.985×X11

F2=0.961×X1+0.976×X2+0.987×X3+

0.099×X4-0.029×X5+0.074×X6+

0.205×X7+0.109×X8+0.096×X9+

0.093×X10+0.008×X11

F3=0.037×X1-0.067×X2-0.031×X3+

0.015×X4+0.301×X5+0.774×X6-

0.009×X7-0.217×X8-0.727×X9+

0.015×X10+0.015×X11

F4=0.028×X1-0.12×X2-0.043×X3+

0.027×X4+0.657×X5+0.093×X6-

0.723×X7+0.479×X8+0.066×X9+

0.026×X10+0.013×X11

從表2中可以得出,公因子F1在凈利潤增長率(X4)、利潤總額增長率(X10)、總資產(chǎn)增長率(X11)上有很大的載荷,可以反映公司的成長能力;公因子F2在凈資產(chǎn)收益率(X1)、總資產(chǎn)收益率(X2)和資產(chǎn)報酬率(X3)上有較大的載荷,所以F2體現(xiàn)了公司的盈利能力;公因子F3在托賓Q(X9)和應(yīng)收賬款周轉(zhuǎn)率(X6)上載荷較大,F(xiàn)3一定程度上體現(xiàn)了公司的資產(chǎn)營運(yùn)能力;而公因子F4在凈利潤現(xiàn)金含量(X5)、流動比率(X7)存在較大的載荷,同時也受營運(yùn)資金周轉(zhuǎn)率(X8)的影響,所以F4反映了公司的償債能力。4個公因子分別反映了公司的成長性、盈利能力、資產(chǎn)運(yùn)營能力和償債能力4個方面,相對較全面地評價了公司績效。通過以上計算分別得出F1、F2、F3、F4的得分,進(jìn)而再由4個因子的方差貢獻(xiàn)率算出反映文化產(chǎn)業(yè)上市公司績效水平的綜合指標(biāo)F為:

F=0.268 87×F1+0.267 15×F2+

0.115 73×F3+0.110 39×F4

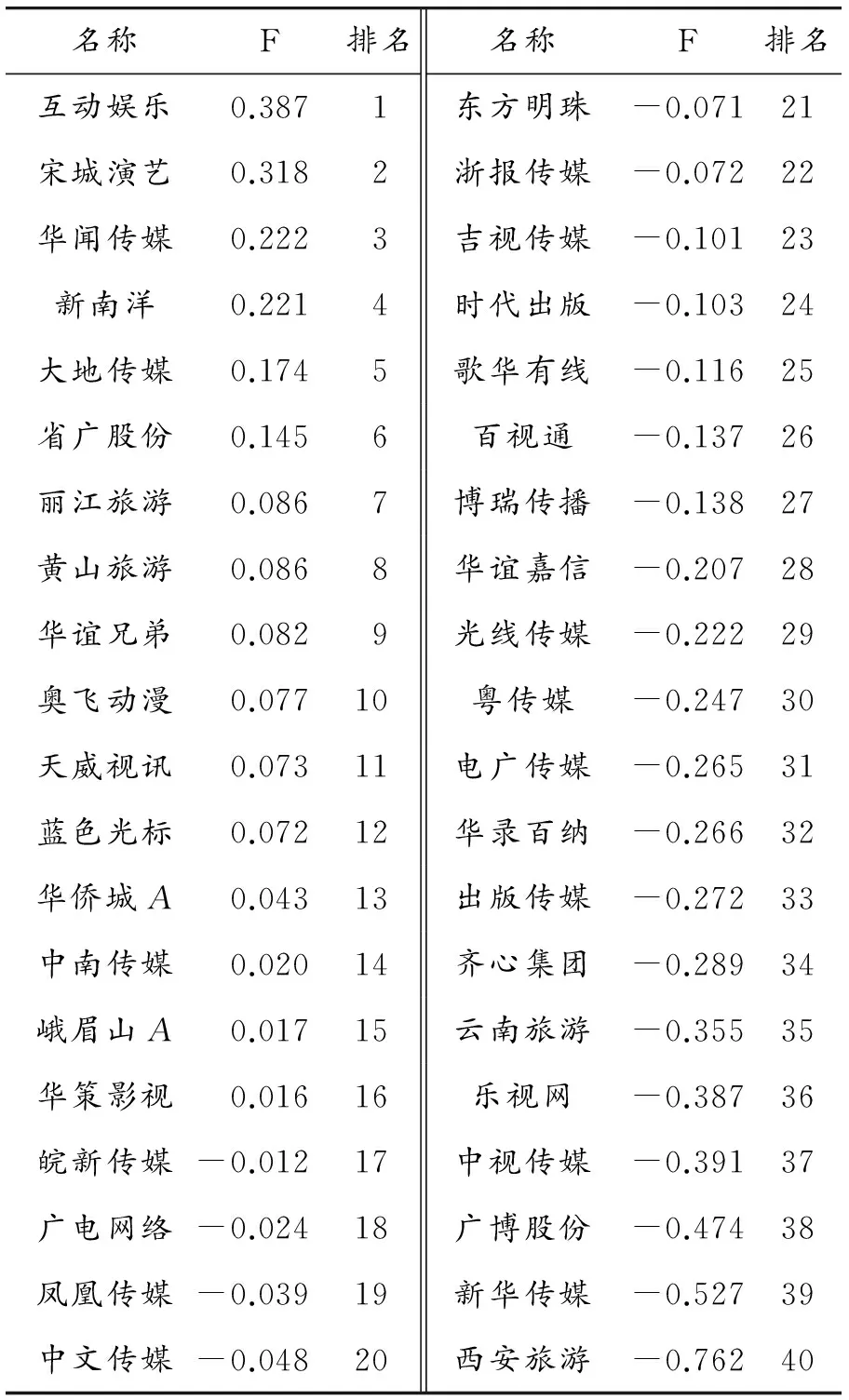

通過以上計算得出每一個決策單元每一年的綜合績效得分F。F為正的企業(yè),說明其綜合績效較好,而F為負(fù)的企業(yè),說明其綜合績效相對較差。鑒于數(shù)據(jù)較多且該部分并非本文探討的重點,本文只選取2014年的文化企業(yè)績效得分予以說明,如表3所示。就2014年而言,40家文化產(chǎn)業(yè)上市公司中只有16家企業(yè)績效得分為正。其中,排名前10的文化產(chǎn)業(yè)上市公司有:互動娛樂、宋城演藝、華聞傳媒、新南洋、大地傳媒、省廣股份、麗江旅游、黃山旅游、華誼兄弟、奧飛動漫。而西安旅游、新華傳媒、廣博股份3家的得分比較低,排名靠后。

表3 2014年文化產(chǎn)業(yè)上市公司績效得分

四、實證研究

(一)我國文化產(chǎn)業(yè)上市公司債務(wù)融資現(xiàn)狀

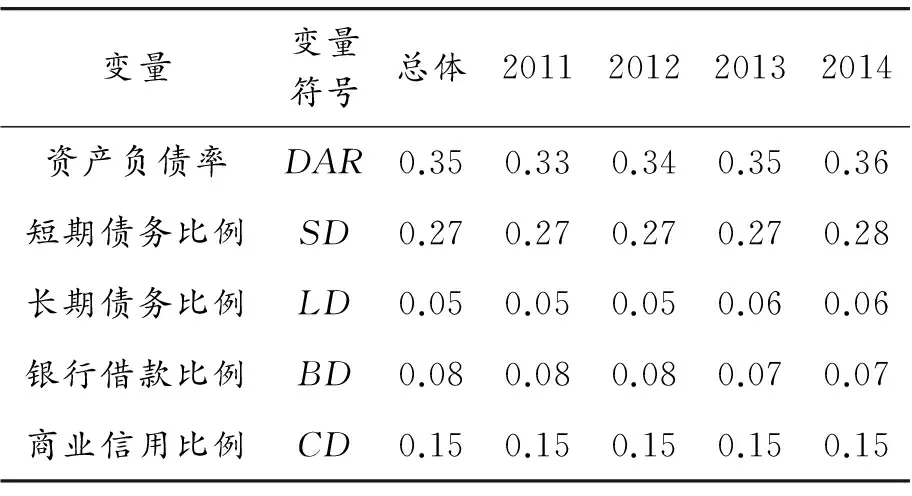

表4給出了樣本企業(yè)債務(wù)融資主要指標(biāo)的統(tǒng)計描述。樣本公司4年的資產(chǎn)負(fù)債率的均值只有35%,低于A股上市公司的平均水平,并且表現(xiàn)出逐年增長的趨勢。短期債務(wù)比(SD)和長期債務(wù)比(LD)分別徘徊在27%和0.05%左右的水平,而且變化趨勢不大,同時也可看出短期負(fù)債在總負(fù)債中的比例要遠(yuǎn)大于長期負(fù)債在總負(fù)債中的比例,說明我國文化產(chǎn)業(yè)上市公司表現(xiàn)出以短期債務(wù)融資為主的特點。債務(wù)來源當(dāng)中,商業(yè)融資比例(CD)在4年當(dāng)中幾乎沒發(fā)生變化,一直維持15%的水平,而銀行借款比例表現(xiàn)出了一定的下降趨勢,且只有8%左右的水平,說明文化產(chǎn)業(yè)上市公司主要融資來源是商業(yè)信用融資。總之,我國文化產(chǎn)業(yè)上市公司債務(wù)融資水平比較低,且表現(xiàn)出以短期債務(wù)融資為主,債務(wù)主要來源于商業(yè)信用。出現(xiàn)這種情況的可能性原因有:因長期債務(wù)審批比較嚴(yán)格加之文化產(chǎn)業(yè)的輕資產(chǎn)特性,企業(yè)獲得借款比較困難;而在中國債權(quán)人弱的法律保護(hù)制度下,銀行等金融機(jī)構(gòu)更愿意貸款短期債務(wù)來控制違約風(fēng)險,保護(hù)自身利益[14]。此外,由于中國上市公司更偏好于從股市融資[8],所以,文化產(chǎn)業(yè)上市公司表現(xiàn)出負(fù)債規(guī)模小、以商業(yè)信用融資為主要資金來源和短期負(fù)債為主等特點。

表4 主要變量描述性統(tǒng)計量

(二)模型的回歸與檢驗

1.模型的檢驗

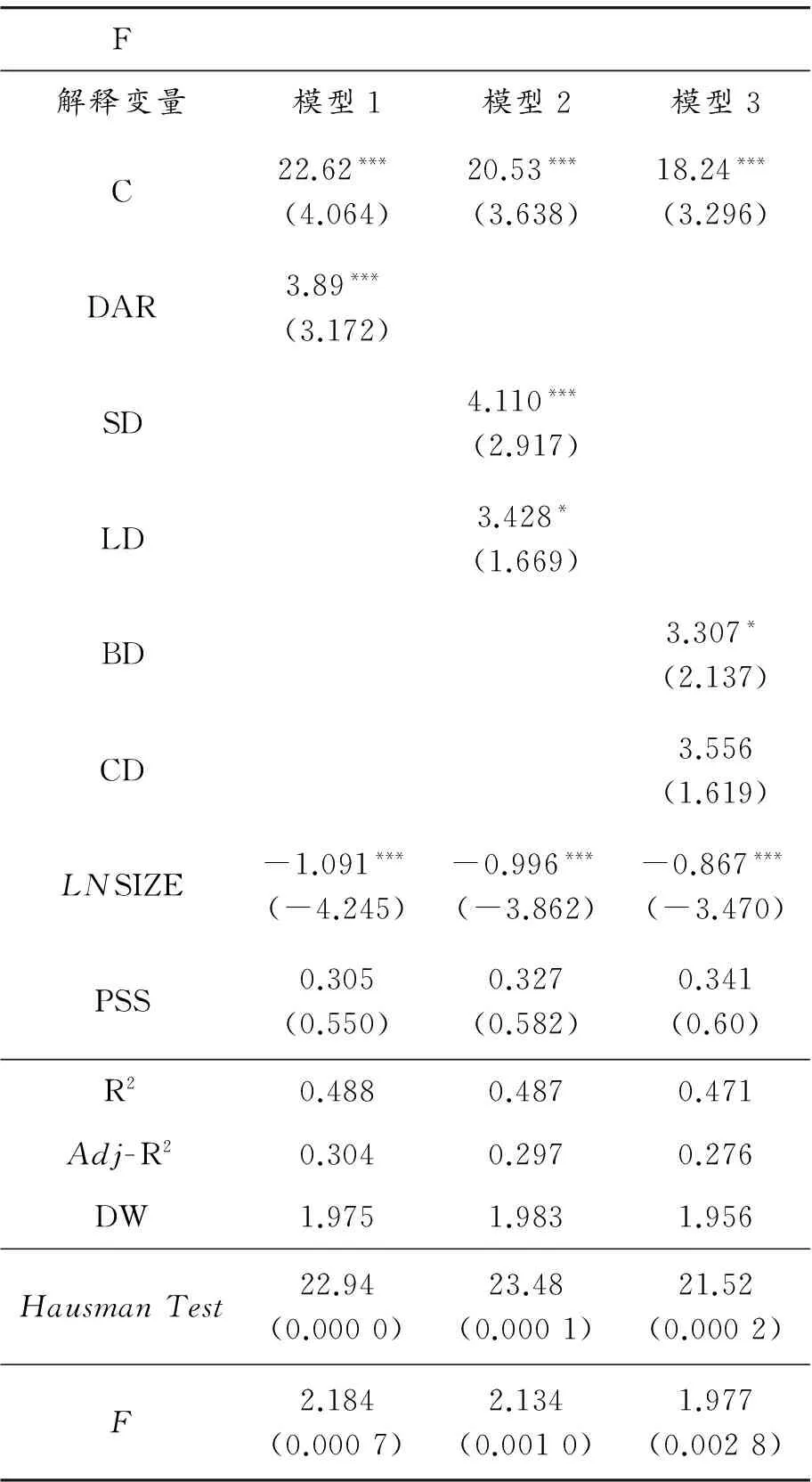

本文采用平衡面板數(shù)據(jù)模型,為使模型的統(tǒng)計結(jié)果更可靠,需先判斷是建立固定效應(yīng)模型、混合截面模型還是隨機(jī)效應(yīng)模型。所以對所有的模形進(jìn)行檢驗,本文使用F統(tǒng)計量檢驗和Hausman檢驗,結(jié)果如表5所示。可以看出模型的F統(tǒng)計量的結(jié)果分別為:2.184,2.134,1.977。P值小于0.01說明所有模型建立固定效應(yīng)模型優(yōu)于混合回歸模型;Hausman檢驗的結(jié)果分別為:22.94,23.48,21.52。P值小于0.01,所以拒絕使用隨機(jī)效應(yīng)模型,選擇固定效應(yīng)模型來進(jìn)行回歸,結(jié)果更可靠。

2.回歸結(jié)果

模型的回歸結(jié)果如表5,模型1的回歸結(jié)果顯示,DAR的參數(shù)在1%的置信水平上通過了顯著性檢驗,文化產(chǎn)業(yè)上市公司的債務(wù)融資水平與企業(yè)的績效存在顯著的正相關(guān)關(guān)系,增加負(fù)債水平有利于我國文化產(chǎn)業(yè)上市公司績效的提高。一方面,從債務(wù)融資的角度來看,我國文化產(chǎn)業(yè)發(fā)展比較迅速,已經(jīng)初具規(guī)模,快速發(fā)展需要大量的資金支持,債務(wù)融資是企業(yè)的一種重要融資工具,但是我國目前文化產(chǎn)業(yè)上市公司的債務(wù)融資水平比較低,負(fù)債引起的財務(wù)風(fēng)險不大,而企業(yè)發(fā)展的資金缺口較大,所以債務(wù)融資水平的提高在一定程度上緩解了我國文化產(chǎn)業(yè)上市公司的資金短缺問題;另一方面,債務(wù)的避稅效應(yīng)、緩解代理沖突、減少公司現(xiàn)金流、節(jié)制經(jīng)理人利己行為、防止過度投資的約束激勵作用得到了發(fā)揮[15]。

表5 模型回歸結(jié)果

注: ***, **,*分別表示參數(shù)在1%,5%,10%的水平上顯著。括號內(nèi)為相應(yīng)估計參數(shù)的t統(tǒng)計量。HausmanTest欄對應(yīng)的數(shù)值為Chi-Sq,括號內(nèi)為相應(yīng)的p值,F(xiàn)欄的數(shù)值為F統(tǒng)計量,括號為相應(yīng)的p值。

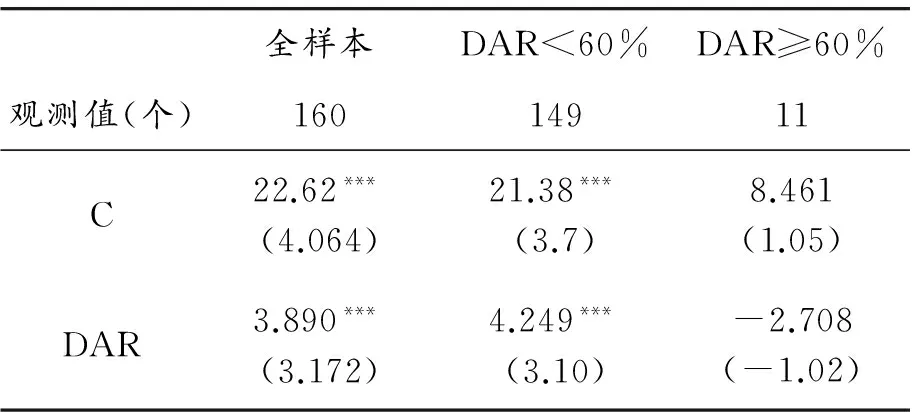

提高債務(wù)融資水平有利于我國文化產(chǎn)業(yè)上市公司的績效提高,但是是否負(fù)債規(guī)模越大越好呢?當(dāng)負(fù)債達(dá)到一定水平是否會對企業(yè)產(chǎn)生負(fù)面的影響?為了驗證這個問題,本文以資產(chǎn)負(fù)債率60%為界限進(jìn)行分組,并利用模型(1)分別進(jìn)行回歸,回歸結(jié)果如表6,當(dāng)剔除資產(chǎn)負(fù)債率60%及以上的觀測值后,債務(wù)融資水平對績效的正向作用更顯著了(4.249>3.89),而資產(chǎn)負(fù)債率大于等于60%時,債務(wù)融資對績效的提高作用變得不顯著了,而且呈現(xiàn)出弱的負(fù)相關(guān)關(guān)系。這在一定程度上說明由于財務(wù)風(fēng)險的存在,債務(wù)融資并不是越高越好,低債務(wù)水平下提高債務(wù)融資水平有利于公司績效提高,假設(shè)H1a得到了支持。

表6 低負(fù)債企業(yè)與高負(fù)債企業(yè)債務(wù)融資治理差異

注: ***, **,*分別表示參數(shù)在1%,5%,10%的水平上顯著。括號內(nèi)為相應(yīng)估計參數(shù)的t統(tǒng)計量。

而對模型2的回歸結(jié)果表明短期債務(wù)比對我國文化產(chǎn)業(yè)上市公司的績效呈顯著正相關(guān),SD參數(shù)在1%置信水平下通過了檢驗(t=2.917,p=0.004 2),短期債務(wù)的治理效應(yīng)得到了發(fā)揮。而長期債務(wù)比LD參數(shù)也在10%水平上通過了顯著性檢驗(t=1.669,p=0.098)。提高長期負(fù)債比也有利于我國文化產(chǎn)業(yè)上市公司績效的提高。對于長期債務(wù)而言,雖然我國債務(wù)融資存在軟約束,以及外部履約機(jī)制的不完善問題,但是文化產(chǎn)業(yè)高風(fēng)險、輕資產(chǎn)的特點,缺乏被認(rèn)可的抵押擔(dān)保品,所以銀行等金融機(jī)構(gòu)向其貸款比較謹(jǐn)慎,尤其是長期借款。從這一點上講,債權(quán)人有動力去監(jiān)督公司治理。而且,從好的創(chuàng)意或想法到產(chǎn)品的生產(chǎn),再到獲得收益需要較長周期。長期債務(wù)因沒有流動風(fēng)險的壓力,可以用于這種未來收益好的項目中,從而有利于公司績效的提高。所以長期債務(wù)融資率對我國文化產(chǎn)業(yè)績效有顯著正向的作用,但是不如短期負(fù)債影響強(qiáng),且顯著性不高,假設(shè)H2得到了驗證。

模型3的回歸結(jié)果給出了兩種債務(wù)來源對文化產(chǎn)業(yè)上市公司績效的影響。結(jié)果顯示:銀行借款率(BD)、債券商業(yè)信用率(CD)前的回歸系數(shù)分別為3.307,3.556,其中銀行借款率的回歸系數(shù)在10%的置信水平下通過了顯著性檢驗(t=1.911,p=0.059),說明銀行借款率對文化產(chǎn)業(yè)上市公司有顯著的正向影響。而商業(yè)信用率前的回歸系數(shù)未通過顯著性檢驗,相較于銀行借款,商業(yè)信用具有方便、及時、低成本的優(yōu)點,是銀行信用的有效補(bǔ)充。但商業(yè)信用主要是建立在企業(yè)相互授信的基礎(chǔ)上,具有不穩(wěn)定性,債權(quán)人對文化產(chǎn)業(yè)上市公司的監(jiān)督和制約作用還是有些欠缺,所以商業(yè)信用融資對文化產(chǎn)業(yè)上市公司的績效影響不顯著,假設(shè)H3得到了驗證。

企業(yè)的規(guī)模(lnsize)在所有模型回歸中都表現(xiàn)出了與績效的負(fù)相關(guān)性,并通過了1%顯著水平的檢驗。出現(xiàn)這種情況的原因可能是:一方面,公司規(guī)模越小,杠桿效應(yīng)越強(qiáng)[16]。另一方面,國有股和國有法人股/總股本(PSS)沒有通過顯著性檢驗。按照倪錚的看法,一方面國有股份比例越高,越容易得到政策上的優(yōu)惠和利用各種渠道融資,從而提高公司的績效[4];而另一方面由于這種“國有身份”容易導(dǎo)致債務(wù)的軟約束,致使投資低效率,不利于績效的提高[4]。兩方面作用致使PSS對績效的影響不顯著。

五、結(jié)論和建議

近年來,文化產(chǎn)業(yè)在政府的大力支持下,發(fā)展勢頭強(qiáng)勁。當(dāng)前,盡管文化產(chǎn)業(yè)獲得了一些信貸支持,但是鑒于文化產(chǎn)業(yè)輕資產(chǎn)的特點,很多金融機(jī)構(gòu)對文化產(chǎn)業(yè)企業(yè)的支持依然是小心翼翼,融資難仍是文化產(chǎn)業(yè)發(fā)展的頑疾。本文通過對我國文化產(chǎn)業(yè)上市公司的債務(wù)規(guī)模、不同期限的債務(wù)和來源3方面對其經(jīng)營績效的影響進(jìn)行了實證研究。研究結(jié)果表明:(1)文化產(chǎn)業(yè)上市公司債務(wù)融資水平普遍比較低,而且負(fù)債結(jié)構(gòu)主要是流動負(fù)債為主,長期負(fù)債比例過低;債務(wù)來源中銀行借款的比重比較低;(2)債務(wù)融資水平與文化產(chǎn)業(yè)上市公司的績效呈正向關(guān),但是這種關(guān)系在低債務(wù)水平情況下才會成立。就目前的融資狀況而言,提高債務(wù)融資水平有利于文化產(chǎn)業(yè)上市公司績效的提高;(3)提高短期借款、長期借款、銀行借款的比例有利于文化產(chǎn)業(yè)上市公司績效的提高,但是商業(yè)信用對公司的影響不顯著。

通過以上的分析,本文主要針對兩個方面提出意見:一是針對文化產(chǎn)業(yè)上市公司債務(wù)融資水平低的問題;二是針對文化產(chǎn)上市公司如何發(fā)揮債務(wù)的正向治理效應(yīng)問題。

(1)文化產(chǎn)業(yè)上市公司的債務(wù)規(guī)模總體上比較小,從側(cè)面反應(yīng)了文化產(chǎn)業(yè)上市公司向銀行等金融機(jī)構(gòu)融資難的問題。文化資源的無形性及文化資產(chǎn)的輕資產(chǎn)特性使其有別于傳統(tǒng)產(chǎn)業(yè)。這一特性致使文化產(chǎn)業(yè)企業(yè)融資缺乏抵押擔(dān)保品,進(jìn)而導(dǎo)致金融體系與文化產(chǎn)業(yè)發(fā)展不能有效對接[17]。所以,創(chuàng)新文化金融體系是實現(xiàn)對接的必由之路,根據(jù)文化產(chǎn)業(yè)的特點,文化金融創(chuàng)新關(guān)鍵是實現(xiàn)資源證券化、資產(chǎn)化、金融化[18]。所以,搭建相應(yīng)的文化企業(yè)融資服務(wù)平臺、引進(jìn)增信機(jī)構(gòu)以及配備相應(yīng)的人才隊伍等來支持文化金融的創(chuàng)新是非常有必要的。

(2)為了充分發(fā)揮債務(wù)融資對企業(yè)的治理效應(yīng),企業(yè)應(yīng)該加強(qiáng)自身的公司治理,優(yōu)化債務(wù)融資結(jié)構(gòu),適當(dāng)拓寬債務(wù)融資的來源,多元化債務(wù)融資。當(dāng)然,債務(wù)融資能否對企業(yè)的績效產(chǎn)生最大化的正向促進(jìn)作用,這不僅需要企業(yè)自身調(diào)整優(yōu)化資產(chǎn)結(jié)構(gòu),從各方面加強(qiáng)公司治理,也需要相應(yīng)的法律和制度的保障——建立健全有效的償債保障制度和破產(chǎn)機(jī)制[8],完善債券市場和債權(quán)人保護(hù)機(jī)制;建立完善的商業(yè)信用體系,營造良好的商業(yè)信用環(huán)境,以保障商業(yè)信用這種融資治理效應(yīng)得以發(fā)揮[14]。文化產(chǎn)業(yè)的發(fā)展還需要很多的探索和努力,需要學(xué)習(xí)美國、韓國、英國等文化產(chǎn)業(yè)發(fā)達(dá)國家的發(fā)展經(jīng)驗,探索出中國自己的文化產(chǎn)業(yè)發(fā)展之路。

參考文獻(xiàn):

[1]FRANCO M,MERTON H M.The cost of capital,corporation finance and the theory of investment[J].American economic review,1958,58:261-297.

[2]MICHAEL J C.Agency costs of free cash flow,corporate finance,and take over[J].American economic reviews,1986,76:323-339.

[3]GROSSMAN S J,HART O D.The costs and benefits of ownership:a theory of vertical and lateral integration[J].The journal of political economy,1986,94:691-719.

[4]倪錚,魏山巍.關(guān)于我國公司債務(wù)融資的實證研究[J].金融研究,2006(8):20-30.

[5]馬力,陳珊.我國新興中小企業(yè)債務(wù)融資治理效應(yīng)研究——以創(chuàng)業(yè)板上市公司為例[J].南京審計學(xué)院學(xué)報,2013(6):1-9.

[6]劉督,萬迪昉,吳祖光.債務(wù)融資能夠在研發(fā)活動中發(fā)揮治理作用嗎?[J].西安交通大學(xué)學(xué)報(社會科學(xué)版),2015(3):8-13.

[7]金輝,李秋浩.資本結(jié)構(gòu)、成長性與中小企業(yè)價值——基于面板門檻模型的實證研究[J].商業(yè)研究,2015(2):144-151.

[8]肖作平.上市公司資本結(jié)構(gòu)與公司績效互動關(guān)系實證研究[J].管理科學(xué),2005(6):16-21.

[9]方穎.我國交通運(yùn)輸上市公司債務(wù)融資的財務(wù)治理效應(yīng)研究[J].財會通訊,2014(10):106-109.

[10]劉明,左菲.新能源上市公司融資結(jié)構(gòu)與公司績效研究——基于區(qū)域差異的視角[J].科技管理研究,2015(3):87-93.

[11]李揚(yáng).融資規(guī)模結(jié)構(gòu)對上市公司績效影響分析[J].管理世界,2011(4):175-177.

[12]寧吉安,姚益龍.公司資產(chǎn)替代、負(fù)債率與債務(wù)期限[J].學(xué)術(shù)研究,2013(4):85-90.

[13]佟愛琴,洪棉棉.產(chǎn)權(quán)性質(zhì)、負(fù)債融資與公司投資行為[J].南京審計學(xué)院學(xué)報,2015(2):73-80.

[14]胡杰.債務(wù)期限結(jié)構(gòu)對過度投資的影響研究——基于非金融類上市公司的數(shù)據(jù)[J].南京審計學(xué)院學(xué)報,2014 (1):70-77.

[15]劉娜,易佳.中國壽險公司多元化經(jīng)營與績效關(guān)系的實證研究[J].財經(jīng)理論研究,2015(4):96-104.

[16]黃蓮琴,屈耀輝.經(jīng)營負(fù)債杠桿與金融負(fù)債杠桿效應(yīng)的差異性檢驗[J].會計研究,2010(9):59-65.

[17]佚名.借鑒國際經(jīng)驗破解文化產(chǎn)業(yè)融資難[EB/OL].[2014-01-03].http://www.ce.cn/culture/gd/201505/20/t20150520_5416013_1.shtml.

[18]西沐.文化金融的創(chuàng)新或?qū)⒏淖兾幕a(chǎn)業(yè)發(fā)展格局[EB/OL].[2015-05-20].http://www.ce.cn/culture/gd/201505/20/t20150520_5416013_1.shtml.

(責(zé)任編輯馮軍)

收稿日期:2015-07-26

作者簡介:朱火弟(1967—),男,重慶人,教授,博士,研究方向:企業(yè)管理、人力資源管理。

doi:10.3969/j.issn.1674-8425(s).2016.07.010

中圖分類號:F127

文獻(xiàn)標(biāo)識碼:A

文章編號:1674-8425(2016)07-0066-08

Study on the Impact of Debt Financing on Corporate Performance of Listed Companies in Cultural Industries

ZHU Huo-di,YANG Yuan-yuan

(School of Economics & Finance, Chongqing University of Technology, Chongqing 400054,China)

Abstract:Based the financial data of 40 listed companies in cultural industries from 2011 to 2014, this paper makes an empirical analysis of the impact of debt financing on corporate performance of listed companies in cultural industries from three respects: the debt financing level, the period of debt and the source of debt. The results show that the cultural industry debt ratio in China is low in general and gives priority to the short-term debt. There are remarkable positive correlations between the debt financing level, short-term debt ratio, long-term debt ratio, and corporate performance of listed company in cultural industry, but as to the minority company with a high debt ratio, a weak negative correlation is presented for the level of debt financing. Seen from the perspective of the debt source, corporate debt ratio from banks and other financial instituitions is significantly positively related to corporate performance, while the commercial credit financing ratio has little influence on corporate performance.

Key words:debt financing; level of debt; period of debt; source of debt; corporate performance

引用格式:朱火弟,楊媛媛.債務(wù)融資對文化產(chǎn)業(yè)上市公司績效的影響研究[J].重慶理工大學(xué)學(xué)報(社會科學(xué)),2016(7):66-73.

Citation format:ZHU Huo-di,YANG Yuan-yuan.Study on the Impact of Debt Financing on Corporate Performance of Listed Companies in Cultural Industries[J].Journal of Chongqing University of Technology(Social Science),2016(7):66-73.