2019—2020年新疆奶業監測分析報告

2021-10-12 03:53:36梁春明

中國乳業 2021年9期

梁春明,許 棟,邵 偉

新疆畜牧科學院奶業研究所,新疆烏魯木齊市 830063

0 引言

2019年12月,新疆農業農村廳、發展改革委等9部門聯合印發了《新疆奶業振興行動方案(2019—2025年)》,新疆奶業的政策支持力度進一步加大,加之近些年畜牧業新技術的推廣應用和國家振興奶業苜蓿發展行動的帶動,新疆奶業生產穩步增長,2020年奶類產量214.0 萬t,同比增長3.38%,其中牛奶產量206.5 萬t,同比增長3.25%;奶牛養殖水平不斷提升,奶牛良種率達到70%,規模化水平達到37%,規模化牛場的奶牛單產水平達到8.2 t/年,同比增長400 kg。2020年新疆苜蓿種植面積超過240 萬畝,苜蓿青貯推廣范圍不斷擴大,苜蓿產量161 萬t,青貯玉米種植面積超過288 萬畝,青貯產量987 萬t。乳制品外銷逐年擴大,主要品牌有天潤、西域春、花園、麥趣爾、新農、瑞源、金綠成、南達、蓋瑞等10 余個,產品涵蓋UHT奶、酸奶、巴氏奶、奶粉、干酪及乳飲料等近10 個系列200 余個品種,以供給側改革為主線的奶業結構性調整深入推進,新疆奶業發展正向著結構優化、布局合理、產品多樣、效益增加的局面發展。

1 新疆奶業發展基本情況

1.1 奶牛養殖業

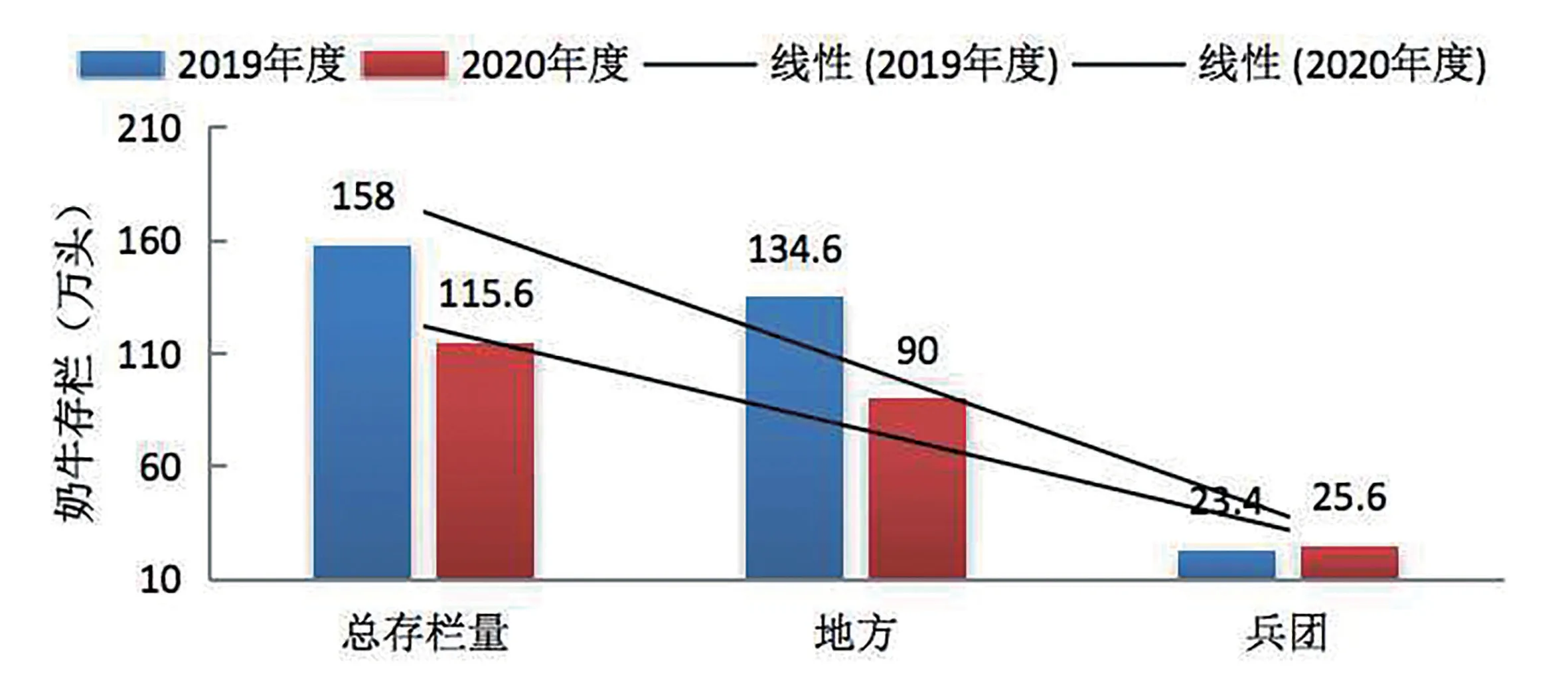

近年來,為促進奶業高質量發展,新疆不斷推進規模化、標準化奶牛場的建設,規模化奶牛場數目不斷增加。據新疆奶業協會統計數據顯示,截至2020年底,通過淘汰低產奶牛,新疆奶牛存欄降為115.60 萬頭,同比減少24.90%(2019年底新疆奶牛存欄158.00 萬頭),其中地方奶牛存欄90.00 萬頭,同比減少30.01%;兵團奶牛存欄25.60 萬頭,同比增加1.09%(圖1)。

圖1 2019—2020 年新疆地區奶牛存欄變化情況

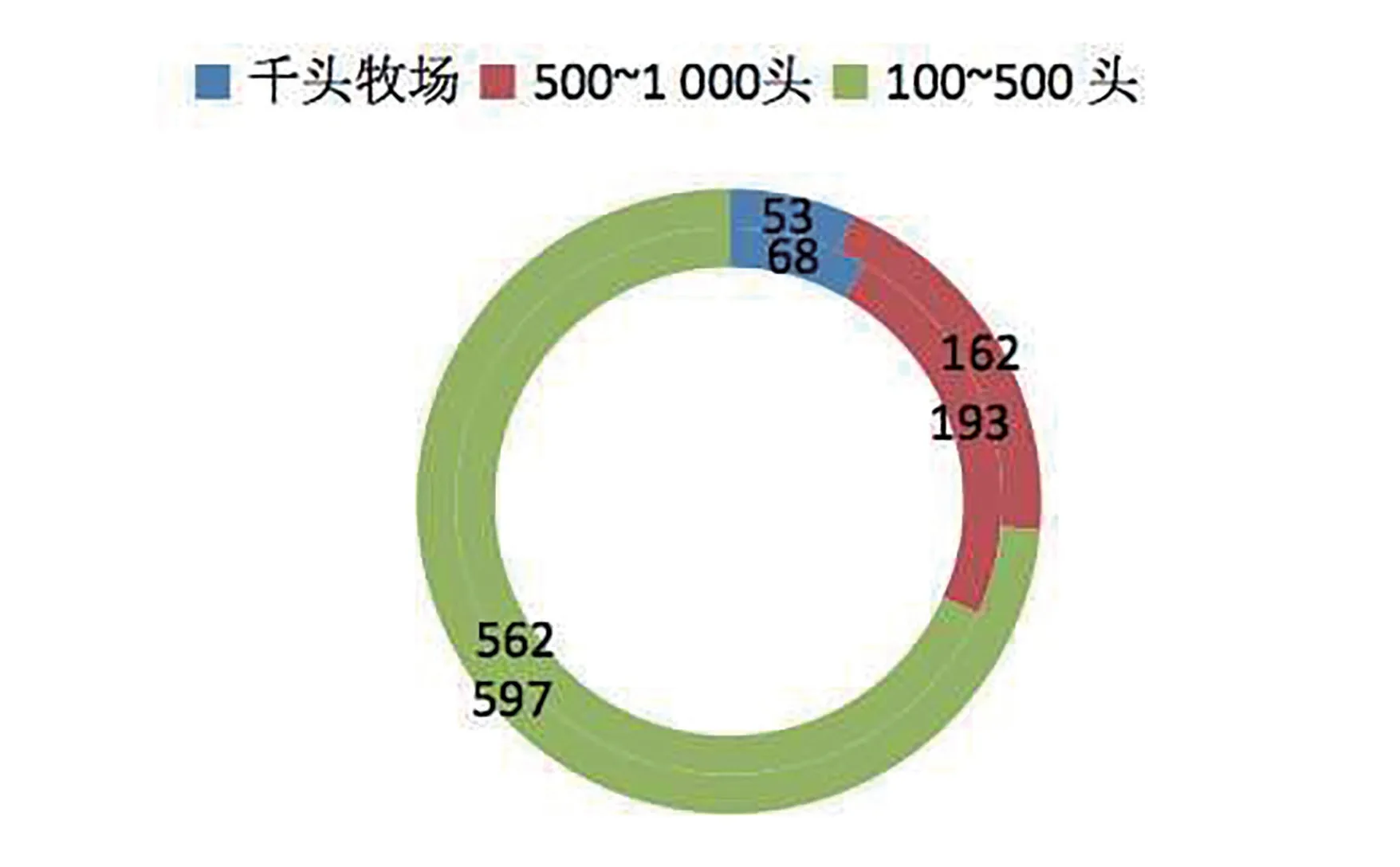

存欄100 頭以上規模奶牛場比例逐漸增加。2020年,存欄100 頭以上規模奶牛場共823 個,其中,存欄1 000 頭以上奶牛場上升到68 個,同比增加了22.05%,占規模化奶牛場的8.26%;存欄500~1 000 頭奶牛場上升到193 個,同比增加了16.06%,占規模化奶牛場的23.45%;存欄100~500 頭奶牛場、小區和養殖戶562 個,同比減少了5.23 %,占規模化奶牛場的68.29%(圖2,外環為2020年,內環為2019年)。從兩年的發展情況來看,新疆奶牛養殖規模化程度不斷提高,注重規模效益的發揮和比較效益的提升。

圖2 2019—2020 年新疆地區牛場規模變化情況

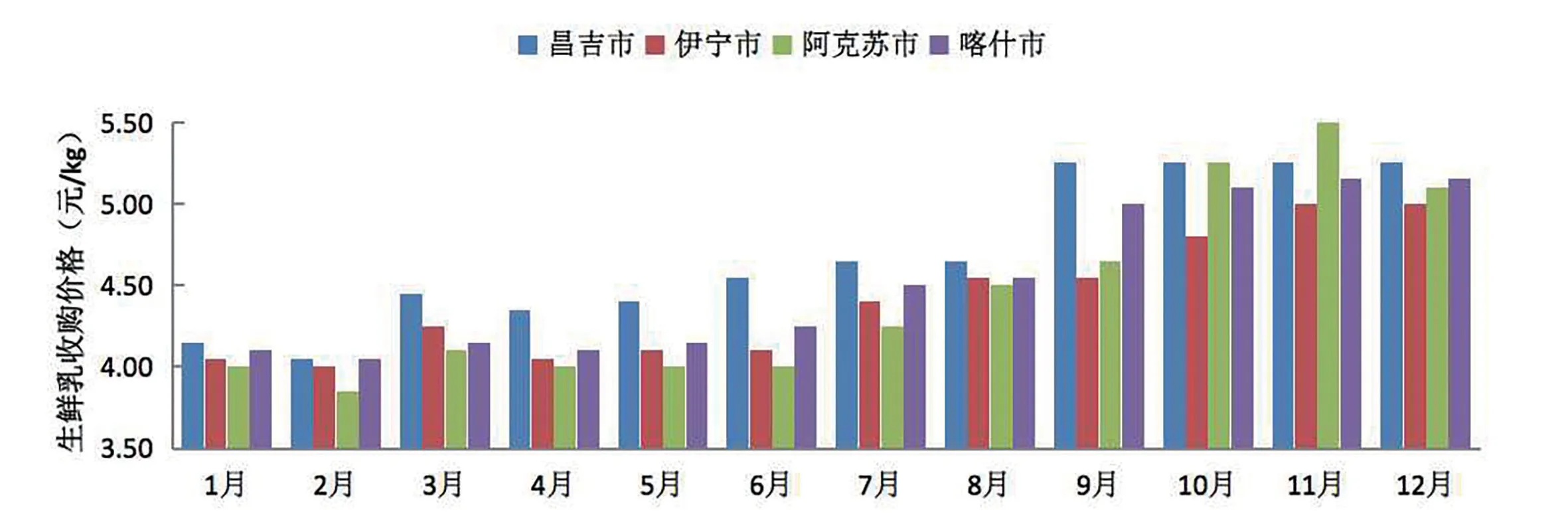

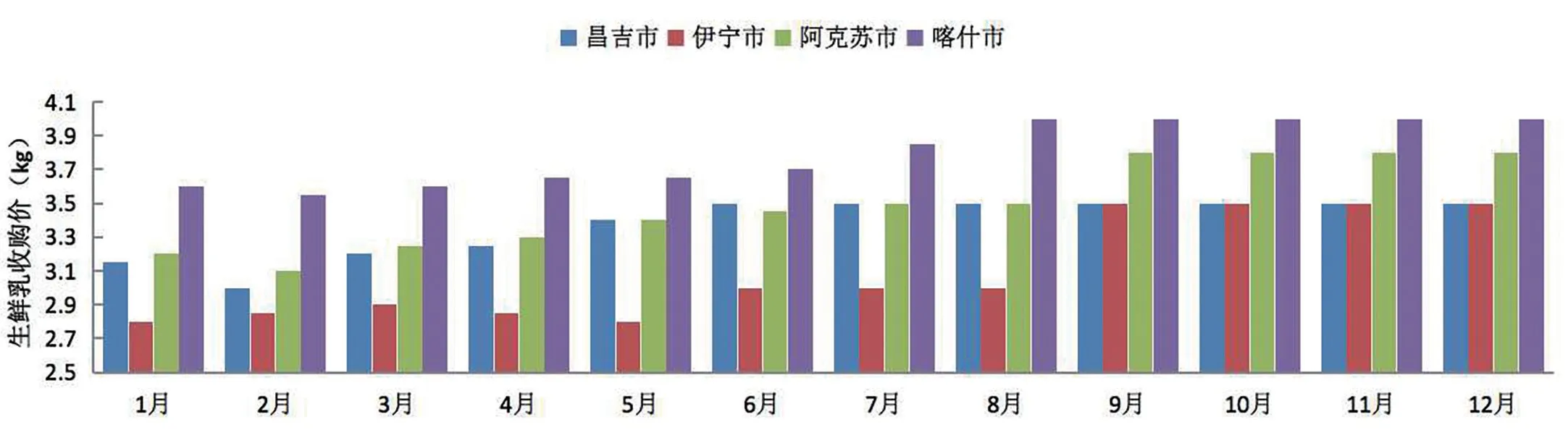

受“新冠肺炎疫情(簡稱“疫情”)”影響,2020年新疆生鮮乳平均收購價格在4.00~5.65 元/kg之間波動,全年平均價格為4.51 元/kg,與2019年相比,漲幅達11.52%(圖3、圖4)。

圖3 2020 年新疆地區規模奶牛場生鮮乳收購價格

圖4 2020 年新疆地區養殖戶生鮮乳收購價格

1.2 乳制品加工業

截至2020年底,新疆注冊備案乳制品加工企業共59 家,日最大處理生鮮乳能力5 500 噸t,實際日均加工量約1 700 噸t,產能剩余比較嚴重。上市乳品企業4 家,分別是新疆天潤乳業股份有限公司(簡稱“天潤乳業”)、新疆麥趣爾集團有限責任公司、新疆石河子花園乳業有限公司和阿克蘇新農乳業有限責任公司;天潤乳業為中國奶業20強企業;新疆西域春乳業有限責任公司(簡稱“西域春乳業”)為中國奶業20強觀察員企業。新疆乳制品生產總量為213.04 萬t,同比增加5.66%,其中液態乳制品生產總量較2019年同比減少0.74%,固態乳制品同比增加15.64%。其中乳品(乳蛋白質≥2.3%)69.48 萬t,含乳飲品(乳蛋白質≤1%)及其他乳制品143.56 萬t。

新疆乳制品銷售總量69 萬t,銷售總額70 億元。其中疆外銷售總量13 萬t,占總銷售量的20.3%,銷往疆外的產品主要以酸奶、高溫滅菌奶、奶啤及奶粉為主,另有少量干酪、奶茶粉等。年銷售額10 億元以上企業1 家,年銷售額3 億元以上4 家,年銷售額1 億元以上6 家。

新疆在特色乳制品方面也呈現出良好的發展態勢。駝乳制品年加工量達到2.48 萬t,銷售額達11.56億元,80%銷往疆外。凍干驢乳粉、凍干馬乳粉等產品加工量達1.08 萬t,70%銷往疆外。

2020年新疆人均乳制品消費量23.42 kg/人·年,同比增加20.77%;其中城鎮居民人均年乳制品消費量39.45 kg/人·年,農村居民人均年乳制品消費量僅16.45 kg/人·年。2020年新疆人均乳制品消費支出245.66元/人·年,占食品煙酒消費支出的5.45%。

2 產業發展變化原因分析

2.1 養殖成本上升迫使養殖場(戶)淘汰低產奶牛,導致存欄下降

2020年,我國飼料價格上調了8 次[1],普遍漲幅50~75 元/t。總體來看,價格上漲乃是玉米等原料價格上漲所引起的。玉米價格呈現高位窄幅波動,為2 360~2 380 元/t,豆粕價格呈現震蕩上揚的情況,在2 800~3 300 元/t波動,本次玉米、豆粕等原料價格明顯上漲而帶來的飼料漲價是多年來規模最大、時間最長、頻率最高的飼料漲價,有的飼料企業在1 個月內連續兩次漲價,飼料成本一再承壓。2020年新疆因飼料原料上漲,飼料成品價格上漲300~450 元/t。

由于飼料成本的上漲,新疆奶牛場對產奶量低于3 t/年、繁殖率低、配種困難的奶牛進行了主動淘汰,淘汰奶牛通過短期高強度育肥后屠宰上市。

2.2 養殖成本和乳制品消費量增加推動生鮮乳價格不斷上漲

2020年,由于疫情的原因,新疆各大交通要道封鎖,出現了飼料等物資運輸不到奶牛場、生鮮乳運輸不出奶牛場等困難,加之不斷上漲的人力成本等多種因素疊加,生鮮乳收購價格上漲至4.2~4.4 元/kg。疫情期間,許多家庭出于均衡營養,提高免疫力的考慮,在受到生活消費品供應遲滯的影響下,人均購買量和消費量有一定增加,需求的增加推動了奶價上漲。

2.3 社會化服務組織深入發展,養殖結構不斷優化

為優化養殖結構,新疆對養殖合作社進行補貼和扶持,鼓勵個體農戶抱團組建養殖合作社。截止到2020年12月,新疆累計建成奶農專業合作社812個,托牛所449 家,同時新疆奶業合作聯社等合作組織不斷涌現,如昌吉州成立的“天山北麓奶產業聯盟”,企業牽頭構建產業鏈,聯合集中多個奶牛養殖合作社在種養加、產供銷一體化運營以及技術咨詢方面開展協作服務。

2.4 標準化建設和品種改良作用逐步顯現

近年來中央和新疆財政持續支持新疆奶牛養殖標準化、規模化發展,2019—2020年期間,投入資金2.01 億元用于家庭牧場、奶農合作社升級改造和高產優質苜蓿等優質飼草料基地建設。目前,新疆存欄500 頭以上規模奶牛場做到了對牧場管理、育種、獸醫等工作進行專業分工,專人負責;100 頭以上規模的奶牛場(戶)基本上都配有鏟車、TMR(或飼料攪拌機)、擠奶設備;部分大型奶牛場配有信息化管理平臺、防暑降溫系統、奶牛發情監測系統和監控設施等。同時,“十二五至十三五”期間實施的奶牛優質凍精全額補助、良種后備母牛補助等優惠政策影響開始顯現,品種改良加速,奶牛良種率達78.25%,結構改善,品種優化,奶牛單產和整體效益得到提高。

3 制約新疆奶業振興的主要問題

3.1 奶牛品種資源優勢未得到充分發揮

新疆荷斯坦牛存欄26.60 萬頭,新疆褐牛存欄46.50 萬頭,西門塔爾牛存欄42.50 萬頭(表1)。荷斯坦牛主要分布在天山北坡、伊犁河谷、塔額盆地和巴州、阿克蘇地區及兵團的一師、七師、八師和十二師;西門塔爾牛主要分布在南疆地區;新疆褐牛是新疆奶牛的特色品種,以草原放牧和半舍飼半放牧為主,主要分布在伊犁、塔城及阿勒泰地區。

表1 2020 年新疆不同奶牛品種結構及其單產水平

新疆褐牛、西門塔爾牛等乳肉兼用型奶牛品種資源較為豐富,但作為奶牛泌乳和繁殖的潛能沒有充分發揮,目前這兩種牛作為奶牛飼養的統計數量不足存欄的20%,這是新疆奶牛單產水平低的主要原因。

3.2 養殖成本居高不下

由于苜蓿等高蛋白飼料缺乏,飼料價格高漲,牧場養殖管理水平不高,品種改良程度不夠,人工成本、技術服務以及防疫費用上升等因素造成養殖成本居高不下。經測算,規模養殖場年總成本為2.45萬元/頭(含人工、飼草飼料、相關服務、土地、機械設備折舊及各項管理費用等),總產出為2.66 萬元/頭,凈利潤為0.21 萬元/頭,低于全國凈利潤0.55萬元的平均水平。而對于占主體地位的中小規模奶牛場(戶),還存在奶牛養殖機械化水平不高,基礎設施陳舊,生產經營模式簡單粗放和對勞動力過分依賴等因素,養殖成本居高不下,比較收益低。

3.3 乳制品結構不合理,市場開發不足

生鮮乳商品率不高,區內生鮮乳加工量僅占總產量的50%,全區加工設計能力4 700 t,實際利用不足1 700 t。

乳制品加工以液態奶為主,產品同質化嚴重,市場競爭力不足,特別是內地市場的開拓能力不足。新疆褐牛、西門塔爾牛乳脂率高的特點并未得到充分發揮,干酪、奶油等產品的加工量依然很低。

3.4 乳品企業帶動能力不強

乳品企業多但品牌不強,龍頭企業帶動能力不足等問題突出,“群龍無首”“八仙過海”現象明顯,且資源整合速度嚴重滯后、區域產業合力缺乏。大多數中小企業存在著開工不足和資產閑置的現象,新產品研發能力較弱,營銷理念與策略跟不上市場變化趨勢,市場營銷還停留在產品價格競爭階段。

3.5 奶業發展受到環境制約

生態環境保護的成本投入成為奶業的必須,尤其糞污處理設施設備的投入,短期內加大了企業成本壓力。一是環保設施投入大,煤改氣、煤改電、糞污處理、無害化處理等設施設備投入少則百萬元,多則上千萬元,用水、用電、燒氣、燒油等運行成本成數倍增長,養殖企業負擔加重,尤其是中小企業運行困難。二是面對環保力度不斷加大,養殖企業新建及改擴建奶牛場的顧慮多,影響產能的發揮和擴大再生產。三是有機肥出口不暢,種植業有機肥施用量增長緩慢,種養循環良性發展模式未真正形成。

4 措施與建議

4.1 加大奶源基地建設力度

通過政策扶持鼓勵乳制品加工企業自建牧場,鼓勵國內有實力的乳品企業進駐新疆建場。重點支持新疆1 000 頭以下奶牛場標準化改造、高質量發展。強化良種繁育和推廣,加快低產奶牛改良和品種結構調整,通過自繁自育、引進良種奶牛等方式,加速擴繁優質奶牛群體。建立奶牛育種大數據和遺傳評估平臺,依據“平衡育種”理念[2],建立包括產奶量、體型等性狀的奶牛群體遺傳改良數據庫。推廣DHI報告信息解讀工作,促進其在奶牛場生產管理中的應用,以期獲得真實可靠的育種基礎數據進行遺傳評估。建立適合新疆的奶牛基因組選擇分子育種技術體系,選育優秀種公牛,建立核心群,培育高蛋白新品系。

4.2 鼓勵新疆乳品企業聯合發展

強化龍頭企業對產業發展的引領作用,以昌吉州為核心區域,輻射伊犁州直、巴州、克拉瑪依等地,扶持一批具有區域發展優勢的乳品企業。以西域春乳業改制為重點,加大政府協調、指導和服務力度,整合優勢資源,推進企業強強聯合,打造新疆乳業龍頭企業。實施奶業品牌戰略,激發企業積極性和創造性,培育優質品牌,引領奶業發展。通過行業協會等第三方組織,推介產品優質、美譽度高的品牌,擴大消費市場。發揮西域春乳業、天潤乳業等骨干乳品企業的示范作用,促進企業大聯合、大協作,提升新疆奶業品牌影響力。

4.3 推進精準養殖,降低養殖成本

推進適度規模養殖,發展“種養加”一體化養殖,建立完善的產業鏈利益分配機制;引入、集成適合不同規模奶牛養殖的機械設施設備及相關智能化大數據管理,并進行示范;在新疆規模化奶牛場密集地區,推廣統一化的飼料加工調制中心,降低飼料成本。在奶牛場內,推進精準飼喂和管理,積極應用綠色調控型奶牛飼料添加劑及精料配方,推廣應用奶牛日常營養與管理診斷系統軟件,推廣犢牛灌服、泌乳母牛精準飼喂、奶牛不同生理階段規范化飼養管理技術、母牛高效繁殖關鍵營養技術,綜合運用平衡日糧和營養調控技術,改善奶牛飼料轉化率和氮素利用率,提高牛奶單產和牛奶品質,降低養殖成本,提升新疆奶業的競爭力。

4.4 促進優質飼草料生產

針對新疆奶業優質飼草料短缺的瓶頸問題,做好飼草料種植和奶牛養殖配套銜接,建立種養一體化示范基地,就地就近保障飼草料供應,實現農牧循環發展;推廣糧改飼,發展苜蓿、青貯玉米、燕麥等優質飼草料產業;推行優質飼草料節水高效生產利用技術、安全貯藏和草產品加工等配套技術,為奶牛場提供質優價廉的飼草料。

4.5 優化乳制品產品結構

充分挖掘新疆乳酸菌資源,應用功能性菌株開發創新產品,應用冷殺菌、高密度二氧化碳和膜分離等技術,改造優化加工工藝,提高技術水平和產品質量。繼續發展低溫乳制品、UHT乳、巴氏殺菌乳、發酵乳、調制乳等液態乳制品,引導奶粉、奶酪、黃油等干乳制品生產,開發獨具特殊營養價值的駝奶、驢奶、馬奶等特色乳制品,促進品牌效應形成。同時,加強乳制品副產品的有效利用,提高乳清粉、乳鐵蛋白等深加工產品的工藝技術。

4.6 加大重大項目對企業發展的支持力度

積極組織、爭取國家現代農業產業園、農業產業強鎮、優勢特色產業集群等項目,爭取奶業振興方面的資金向優勢區域乳品龍頭企業傾斜,對龍頭企業給予財政貼息補助,利用好新疆奶業發展項目,鼓勵企業擴建養殖基地,延伸產業鏈,配套倉儲物流,創建產品品牌,促進產品外銷。

4.7 加大政策引導與扶持力度

加大奶業發展的政策扶持力度,推動奶業做強做優。畜牧獸醫部門應積極會同新疆發改委、財政廳等有關部門,加快推進《新疆奶業振興行動方案(2019—2025年)》的落實落地;積極將2020年以來出臺的支持生豬生產有關的政策向奶業延伸。

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

中國乳業(2018年3期)2018-04-13 01:05:08

食品與機械(2017年4期)2017-07-05 14:46:17

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

絲綢之路(2014年9期)2015-01-22 04:24:46

食品安全導刊(2011年6期)2011-04-12 00:00:00

兒童與健康(2011年4期)2011-04-12 00:00:00

新疆人文地理(2009年7期)2009-09-29 09:56:14