上市公司超能力派現實證研究

2016-08-16 04:19:14李真真

福建質量管理 2016年12期

關鍵詞:分析

李真真

(中國石油大學 山東 青島 266580)

?

上市公司超能力派現實證研究

李真真

(中國石油大學 山東 青島 266580)

本文以2009-2014年28家滬深兩市A股上市公司為樣本,研究股權集中度、公司規模、二職合一(公司的董事長和總經理是否為同一人)、機構持股、四大審計師審計這五個因素對上市公司超能力派現的影響。研究結果表明:超能力派現主要與前十大股東持股比例合計有較強的正相關關系,與其他因素關系不大。

上市公司;超能力派現

一、引言

自中國證券市場建立以來,上市公司的現金股利分配政策隨著中國資本市場的發展而不斷地調整,現金股利分配政策階段性變化特征明顯。2000年以前普遍呈現不分配現金股利的特征,但是從2000年以來上市公司的現金股利派現傾向性明顯提高,并且伴隨著為數不少的超能力派現行為。本文通過對2009年到2014年部分企業的現金股利政策、股權結構、公司治理結構進行實證研究,探索上市公司超能力派現現象背后的真正原因。

二、理論分析與研究

隨著派現公司比例的增加,也出現了一些企業不顧自身實際經營能力和現金持有能力的“超能力派現”現象。超能力派現并沒有嚴格的定義,但從國外情況看,如果公司分紅比例高于公司贏利或遠遠高于長期債券利率水平,則一般認為屬“惡性分紅”。袁天榮、蘇紅亮(2004)以2000年至2002年上海和深圳證券交易所的1895家上市公司為樣本,研究了中國上市公司的超能力派現問題。研究發現,超能力派現與資產規模、顯著負相關;與公司的股權集中度正相關。

三、研究設計

(一)樣本選取與數據來源

本文選取2009年-2014年滬深兩市A股上市公司作為研究對象,并且剔除金融行業上市公司、數據缺失的公司以及出現財務狀況或其他狀況異常的公司后最終得到9042個樣本觀測值。本文數據來自萬德數據庫。

(二)變量選取

1.被解釋變量:超能力派現(SDIVIDEND)。若超能力派現,賦值為1,否則為0。

2.解釋變量:股權集中度(FTEN),前十大股東持股比例合計;公司規模(SIZE),公司資產總計的自然對數;二職合一(DUAL)若公司的董事長和總經理為同一人,賦值為1,否則賦值為0;機構持股(INST),機構持股比例合計;四大審計師(BIG4),由普華永道、畢馬威、德勤、安永四大審計師審計的公司賦值為1,否則為0。

3.控制變量:負債水平、上市年限、盈利水平、增長速度、國有控股、行業、年度。

(三)模型構建

根據研究假設和相關變量,本文建立以下線性回歸模型來研究股權集中度、公司規模、二職合一、機構持股、四大審計師審計這五個因素對上市公司超能力派現的影響。

SDIVIDEND=β0+β1FTEN+β2SIZE +β3DUAL +β4INST +β5BIG4

四、實證結果與分析

(一)描述統計分析

表1 描述統計分析結果

通過描述統計分析,我們可以對2009年到2014年間樣本企業的超能力派現SDIVIDEND、前十大股東持股比例合計FTEN、公司資產總計的自然對數SIZE、二職合一DUAL、機構持股比例合計INST、四大審計師BIG4有一個整體初步的了解,從表中可以看出這些指標都呈逐年上升趨勢。其中,前十大股東持股比例合計和機構持股比例合計的離散程度較大。但是,整體上而言沒有極端數值影響分析。

(二)相關分析

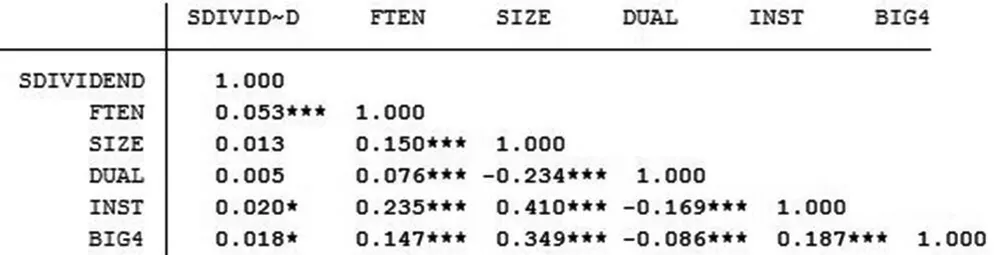

表2 相關分析

注:顯著性水平低于0.01的加***(在99%的顯著性水平上顯著),顯著性水平在0.01~0.05的加**(在95%的顯著性水平上顯著),顯著性水平在0.05~0.1的加*(在90%的顯著性水平上顯著)。

星號越多越顯著,從結果中可以看出,前十大股東持股比例合計FTEN對超能力派現SDIVIDEND的正向影響較大,機構持股比例合計INST以及四大審計師BIG4對超能力派現SDIVIDEND的正向影響較小,公司規模SIZE和二職合一DUAL對超能力派現SDIVIDEND基本沒有影響。

(三)回歸分析

表3 回歸分析

從上面的結果中可以看出,共有9042個樣本參與了分析,模型的F值(5,9036)=6.82,P值(Pro>F)=0,說明模型整體上是非常顯著的。模型的可決系數(R-squared)為0.003,擬合優度差,說明模型的解釋能力有待提高,也有可能是由于樣本量太大。綜上,可以看出,SDIVIDEND與FTEN之間是正向聯動的變化關系。

五、結論與建議

超能力派現主要與前十大股東持股比例合計有較強的正相關關系。這是由于在我國絕大多數上市公司,發起人等非流通股股東的持股比例往往較大,是公司的大股東。這些股東難以通過股票的流通來收回其投資,往往希望通過不斷地高派現來快速收回其創業收益。因此,前十大股東持股比例越高,股權集中度就越高,越容易發生超能力派現行為。

在一定意義上,上市公司以何種方式分配利潤不但關系到普通投資者的利益,而且關系到上市公司的可持續發展甚至中國股市的健康發展。上市公司的這種不顧其未來經營發展的超能力派現行為無疑會對外部投資者利益產生巨大危害。因此,建議分散股權,股權的相對分散有利于制約上市公司的超額能力派現行為。

李真真(1995.12-),女,漢族,山東濰坊人,本科在讀,中國石油大學(華東)。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06