環境稅征收對小微企業的影響

——基于湖南省小微工業企業實證數據分析

2016-08-25 08:16:15林思宇陳佳斌

中國環境科學 2016年7期

林思宇,陳佳斌,石 磊,馬 中

?

環境稅征收對小微企業的影響

——基于湖南省小微工業企業實證數據分析

林思宇,陳佳斌,石 磊*,馬 中

(中國人民大學環境學院,北京 100872)

基于小微企業的視角,以COD為例,選取污染較為嚴重的第二產業,以湖南省資水流域邵陽段37家小微企業為樣本探討開征環境稅對小微企業的影響.通過對小微企業的污染排放與經濟效益進行了對比分析,發現所選取的37家小微企業利稅占比為1.09%而污染排放占比高達32.65%,呈現經濟效益低而污染物排放高的特征,因此應成為環境稅征收需要重點關注對象之一.同時對小微企業污水治理成本進行測算,發現被調查的小微企業的污染治理成本存在行業差距,最高為化工行業2.62元/污染當量,最低是食品加工行業的0.64元/污染當量,平均污水治理成本為1.74元/污染當量.最后考慮排放標準趨嚴、治理成本提高趨勢下,通過設置1.40,1.74,3.48,7.50元/污染當量等4擋稅率,探究不同環境稅率對于小微企業的影響,調研樣本顯示:基于污染治理成本設置稅率小微企業可以承受,并且提高稅率可以顯著地減少環境污染.

環境稅;影響分析;小微企業;湖南省

我國小微企業數量增長迅速, 2013年全國已有1169.87萬戶小微企業,占企業總數的76.57%,小微企業不僅為80%的勞動者提供了就業崗位,還成為各類產品和服務的主要貢獻者,其上繳財稅占全國的一半以上[1],為促進經濟增長,改善民生,發揮了關鍵作用.小微企業在促進經濟發展的同時,也存在一些不容忽視的問題,由于技術落后等原因產生嚴重的環境污染問題已經引起社會各界的高度重視[2].

當前,對于環境稅的效應研究主要集中在理論闡析與宏觀效益測度方面[3-7].理論闡析方面,王金南等[8]學者基于外部性原理從理論的角度解析環境稅具有籌措治理污染資金、調節污染者行為和促進技術進步的效應.在環境稅效應宏觀分析層面上,大部分學者主要通過建立模型,利用數據測算環境稅的影響,但是由于研究方法和區域的不同導致得到的結論略有差距,研究范圍多為歐洲地區[9-11].Oueslati[12]運用兩部門內生增長模型研究了環境稅對經濟增長和福利的影響. Chiroleu-Assouline等[13]評估了環境稅改革的分配效應,提出環境稅可以促進帕累托改進,但需要配合所得稅的減稅政策.國內學者圍繞著環境稅宏觀效應的測算,也開展了一系列研究[14-15]:使用的方法包括CGE模型[16-17]、GREAT-E模型[18]、能源環境系統規劃模型[19]、數據包絡分析[20]、綜合分析法[21]等.在環境稅影響分析的微觀層面,國外學者側重于研究人對于環境稅的意愿及效果分析[22-23],Cherry等[24]從福利角度,利用實驗的方法,研究了試運行環境稅政策對于人們對環境稅政策接受程度的影響;Ercolano[25]分析歐盟的環境稅改革對人們的偏好的影響,即為了預防環境污染愿意支付的金額.國內有學者利用博弈從理論上分析了環境稅在微觀層面的主體—企業的影響[26].

以上關于環境稅的效應研究中,較少涉及環境稅微觀主體—企業的影響,而將視角聚焦到小微企業的研究則更少;即便是考察環境稅對于企業的效應,多采用理論闡述或模型分析,鮮有基于實證調查一手數據進行分析.因此,本文主要基于小微企業的視角,采用案例分析的方法,以湖南省為例,選取污染較為嚴重的第二產業小微企業探討環境稅的征收對小微企業的影響;并考慮排放標準趨嚴,廢水治理成本提高趨勢下,不同稅率設置對小微企業的影響,旨在為我國即將開征環境稅提供決策參考.

1 研究方法

1.1 案例區域

湖南是中部崛起六省之一,境內水資源豐富,南有湘、資、沅、澧四大水系;北有洞庭湖.調查地點選取了湖南省南部的資水流域,作為湖南省四大水系之一,資江在當地具有重要的飲水功能.考慮到調查的可行性以及經濟因素,本研究主要研究資水流域邵陽段.

近年來,湖南非常重視和支持小微企業發展,2013年末,湖南省共有第二產業和第三產業的小微企業法人單位24.88萬個,占全部企業法人單位95.00%,中小企業創造的增加值占全省GDP總量的41.00%,上繳的稅收占全省的半壁江山.在資水流域邵陽段,小微企業占據國民經濟的主體地位,并且對整個研究區域GDP增長的貢獻作用較往年逐漸增大,在經濟社會發展中的地位和作用越來越重要,已經成為經濟平穩發展的推進器.2013年,資水流域邵陽段小微企業實現增加值396.10億元,同比增長22.20%,總量占當地的38.50%,比上年增加2.3個百分點,拉動調查區域GDP增長7.8個百分點,對GDP增長的貢獻率為66.80%.

1.2 抽樣方法與內容

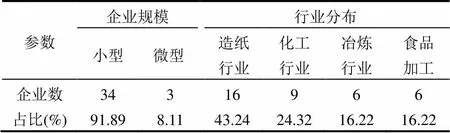

工業企業是污染物排放的主要來源之一,基于此,本文主要調查對象為湖南省資水流域邵陽段的重點工業行業企業,調查區域內共有工業企業895家,小微企業共730家(小型企業716家,微型企業14家),微型企業占比為1.91%.在調查的時候選取了50家企業進行調查,在選取調查對象時,對企業規模進行考慮,在同一行業里面盡量保證調查的中小企業占比接近于總比例,使得樣本選擇更具代表性.通過對數據的處理,剔除有缺失和極端值情況的問卷,共獲得37家企業的有效數據,其中小型企業34家,微型企業3家(占調查樣本的8.11%),與調查區域內企業規模占比接近.

具體而言,主要調查內容分為3個部分:第1部分是調查企業的基本情況,包括企業總產值、利稅總額、生產產品;第2部分主要是企業污水處理廠設施的建設成本以及運行成本,包括污水處理設施數、總投資額、設計處理能力、管道建設費用以及年運行費用;第3部分主要是企業污水以及污染物產生及排放情況,主要包括工業廢水產生量、處理量和排放量以及COD的產生量、削減量以及排放量.

1.3 描述性統計

1.3.1 企業規模與行業分布 企業生產規模不同,其治理成本會有差異,因此,在調查的時候對企業規模以及行業進行了控制,具體分布如表1所示.

表1 調查企業規模與行業分布 Table 1 Enterprise scale and its industry distribution

在數據可得性的情況下,調查的企業規模分布與調查區域企業規模占比差距不大,數據具有一定的代表性.但是由于此次調研涉及到環保方面的數據,冶煉行業和食品加工行業的污染較為嚴重,相關企業合作程度比較低,相關數據可得性難度較大,因此獲得的數據較少.

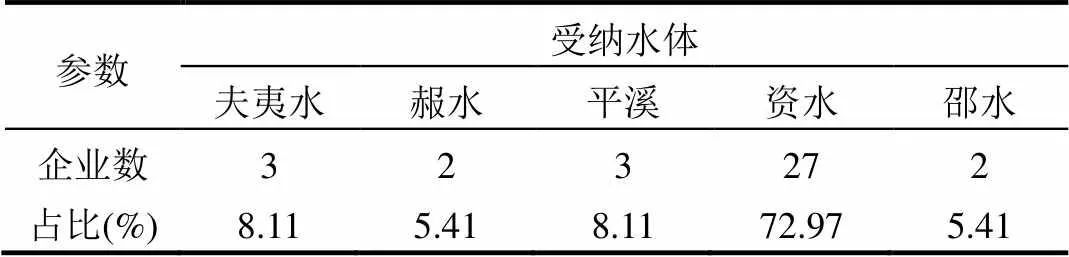

2.3.2 排水方式與受納水體 本文調查工業企業的廢水排放方式均為直接排入江河湖庫,具體受納水體如表2所示.

表2 調查企業的排水方式與去向統計 Table 2 Drainage way of the surveyed enterprises

由表2可見,此次調查的企業絕大部分排水去向都是資水的干流,少部分位于資水的支流.

2 實證分析

2.1 小微企業的污染排放與經濟效益對比

根據《2014年中國環境統計年鑒》,2013年湖南省的造紙和紙制品行業(造紙行業)、農副食品加工業(食品加工)、以及化學原料及化學制品制造業(化工行業)為COD排放大戶,COD排放量位居全國前五位,2013年全國COD排放量最多的四個工業行業依次是造紙和紙制品行業、農副食品加工業、化學原料及化學制品制造業、紡織業,排放量分別為53.30萬t、47.10萬t、32.20萬t、25.40萬t,總計達到全國總COD排放量的55.40%.同時,湖南有色金屬礦產蘊含量充足,黑色金屬和有色金屬冶煉和加工行業(簡稱冶煉行業)比較發達,2013年占湖南省工業增加值比重為7.34%,但是冶煉行業生產工藝復雜,并且產生污水的程序比較多,因而造成的環境污染比較嚴重.由于調查的時間限制,兼顧數據的可得性,在調查區域內從COD排污大戶中選擇造紙、化工、冶煉、農副食品加工等行業小微企業進行調查.

數據分析發現,調查企業的稅前利潤,即企業的利潤和稅收總和,總量為16277.27萬元,僅占當地工業企業利稅總額的1.09%,但COD排放量達0.16萬t,占當地COD排放量的32.65%.小微企業的經濟效益小,但是污染排放量大,因而是環境稅征收需要重點考慮的對象.各行業利稅均值和COD排放均值見圖1,可以看出食品加工行業的利稅均值最高,冶煉行業和造紙行業次之,化工行業的利稅均值最低;與此同時,冶煉、化工行業的COD排放均值較低,食品行業稍高,而最高的是造紙行業,尤其可以看出,造紙行業創造的經濟效益最小,而帶來的污染最重,是環境稅征收需要重點考慮和整頓的行業.

為了進一步對比小微企業的污染排放與經濟效益,本文測算了小微企業的單位利稅的COD排放(越低越好,單位:kg/元),即每單位經濟效益所帶來的污染排放,由圖1可以看出,造紙行業單位利稅的COD排放最大,化工行業次之,也即產生單位經濟效益所造成的污染較多,是環境污染較大的兩個行業.

2.2 小微企業的污水治理成本與排放標準對比

工業企業的廢水排放主要有兩種方式,一種是通過自身進行初步處理,然后排入污水處理廠,這個時候,工業企業需要向污水處理廠繳納污水處理費;一種則是工業企業自行治理后直接排入環境,此時,如果不達標排放仍然要繳納排污費.本文主要是對自己處理后直排的工業企業的治理成本進行分析,指的是企業廢水污染物從初始濃度處理到達標排放濃度時每污染當量的治理成本.

以廢水污染物中的化學需氧量為例,工業企業自行廢水治理成本主要包括廢水治理設施成本(設施)與管網的建設成本(管網)以及治理廢水的運行成本(運行),因此,工業企業COD每污染當量的廢水治理成本即總治理成本除以COD的削減量(削減),如下式所示:

=(設施+管網+運行)/削減(1)

根據工業企業治理成本的構成,對湖南省資水流域的調查數據進行分析,剔除了部分數據不齊全或者明顯有偏差的樣本,得到四個行業的污水治理成本(圖2),各行業COD單位治理成本存在差距,高達化工行業企業的2.62元/kg,而食品行業企業為0.64元/kg.在行業治理成本差距較大的情況下,目前一致的排污收費標準缺乏公平,并且目前收費標準1.40元/kg(包括達標排污費和超標排放費標準)太低,低于行業的治理成本,以盈利為目的的企業可以選擇不治理直接交排污費,因此現有的排污費標準并不能起到激勵減排的功能.

同時,為了分析小微企業治理成本差異的原因,本文同時收集了調查行業的COD排放標準[27-30](圖2).有研究顯示,資水流域大部分地區水質達到了Ⅲ類水的標準[31],因此,造紙行業取現有企業與新建企業的排放標準均值90mg/L,與其他行業進行比較.由圖2可以看出,食品加工和化工行業的COD排放標準較嚴,而冶煉行業由于湖南省并沒有出臺相應的行業排放標準而是采用了污水綜合排放標準因而標準較低.同時也可以推斷出化工行業和冶煉行業的污水治理成本較高的原因之一是行業排放標準較高.

2.3 征收環境稅對小微企業的影響分析

小微工業企業的經濟效益小,但是污染排放量大,因而是環境稅征收需要重點考慮的對象.如果以環境無退化為目的,對小微企業征收環境稅是否可以承受.考慮到隨著排放標準提高,治理成本也會提高,基于當地現有的排污費費率,治理成本,治理成本加倍以及現有最嚴征收標準,下文設置四檔不同稅率進行分析.

2014年9月1日,國家發展和改革委、財政部和環保部聯合發布《關于調整排污費征收標準等有關問題的通知》中提出“將污水中的化學需氧量污染物排污費征收標準調整至不低于每污染當量1.4元”,同時目前湖南省對于COD所執行的收費標準也是1.4元,基于此,本研究將第一檔稅率定為1.40元/污染當量.結合前文所分析,不同行業治污成本差異顯著,除造紙行業外,本研究所涉及的行業治理污染成本均高于1.40元,因此,按照“污染者付費”原則,費率應為治污成本,同時考慮行業差異,將第二檔稅率定為根據加權計算的平均治理成本,即1.74元/污染當量.考慮到未來環境標準和排放標準必將趨嚴,同時相關成本上升和價格因素,本研究將第三檔稅率定為現有治理成本的兩倍,即為3.48元/污染當量[32].考慮在極端條件下,即水環境容量極小、環境標準與排放標準非常嚴格,此時治污成本大幅上升,基于此,選取目前國內征收標準較高的河北省(7.50元/污染當量)作為第四檔稅率,從而考察高征收標準下對調查的37家小微企業的影響.

在按1.40元/污染當量征收污水稅情況下,只有5家企業的利稅影響率占比大于5.00%,利稅影響率<5.00%的占了絕大多數,達86.48%,并且這些企業產值總量為144346.00萬元,占調查企業總量的94.30%,利稅占調查企業總量的94.71%,但是COD排放量只有842.54t,占調查企業總量的53.31%.

將稅率提高到1.74元/污染當量,仍舊有30家企業的利稅影響率<5.00%,占企業總數的72.22%,并且這些企業產值占調查企業總量的81.08%,利稅占調查企業總量的90.91%,但是COD排放量只有645.63t,占調查企業總量的40.85%.

而當按照3.48元/污染當量計算的COD污水稅對企業利稅的影響,由上圖可以看出,有25家企業的利稅影響率<5.00%,占企業總數的64.86%,并且這些企業產值占調查企業總量的79.85%,利稅占調查企業總量的81.25%,但COD排放量只占企業總量的21.93%.

最后,在參考高標準河北省征收排污費的情況,按照7.50元/污染當量征收污水稅情況下,只有17家家企業的利稅影響率<5.00%,占調查企業總數的45.95%,雖然不足半數,但是這些企業產值占調查企業總量的70.74%,利稅占調查企業總量的73.77%而COD排放量只占調查企業總量的18.02%.這說明,基于治理成本征稅時,大部分企業影響不大,只有極少部分高排污企業有較大影響.這從側面反映出污水稅具有促進產業升級改造的功能.

2.4 建議

小微工業企業是污染貢獻大戶,環境稅征收需要重點關注小微工業企業.通過小微工業企業的污染排放與經濟效益對比分析可以發現,盡管小微企業產生了一定的經濟效益,但是在環境方面存在不容忽視的污染問題.并且小微工業企業較為分散,監管難度大,因此,需要政府更加關注和強化對小微工業企業的監管.同時,進一步分析發現造紙行業不但經濟效益低于調研行業的平均水平,而且由于設備落后、技術水平低等原因導致污染排放水平高于其他行業,因此是環境稅征收需要重點關注的行業之一.

對小微企業征收環境稅可以按不同的行業標準制定.通過湖南省小微工業企業COD治理成本調查,發現各行業COD單位治理成本存在差距,從化工行業的2.62元/kg到食品行業的0.64元/kg.考慮到由于治理成本的行業差異,以及環境稅征收的可操作性,可以制定相同的稅率標準,但是可以制定不同的行業排放標準,從而一方面體現了行業的差異性,另一方面也符合污染者付費的基本原則.

對小微企業征收環境稅應基于治理到排放標準的成本設置稅率,并且適當提高稅率可以減少污染.基于湖南省小微工業企業COD治理成本調查的結果,并考慮排放標準趨嚴,廢水治理成本提高的可能性,設置1.40,1.74,3.48,7.50元/每污染當量4種情景,通過分析不同情景下污水稅征收對小微企業利稅的影響,發現基于治理成本征稅時,污染物減排效果明顯,且大部分企業利稅影響率沒有超過推算所得的最大可接收比例5.80%,因而影響不大,只有極少部分高排污企業有較大影響,通過征收環境污水稅的方式控制水污染程度,可以達到水環境保護目的.

3 結論

3.1 小微企業在促進經濟發展同時,也是污染物排放的重要來源.所調查的資水流域邵陽段37家小微企業繳納利稅占當地工業企業利稅總額的1.09%,而COD排放量占比高達32.65%.

3.2 行業間污染治理成本差異顯著.在所調查的四個行業中, 平均治理成本為1.74元/污染當量,其中化工行業治理成本為2.62元/污染當量,食品加工行業為0.64元/污染當量.

3.3 基于樣本結果,在現行收費標準基礎上,提高環境稅率征收標準,能夠促進污染物的大幅減排.同時按照國內外相關機構推薦的稅率負擔標準,提高環境稅率征收標準對于大多數小微企業影響較小.

國家工商總局.全國小型微型企業發展情況報告(摘要)[EB/OL].中國工商報,2014-03-29003. http://www.gov.cn/xinwen/2014- 03/31/content_2650031.htm.

陳 帆,鄭 雯,祝秀蓮.我國小微企業健康發展的障礙及對策分析 [J]. 環境保護, 2014,42(4):43-45.

Schou S J, Skop E, Jensen D J. Integrated agri-environmental modelling: A cost-effectiveness analysis of two nitrogen tax instruments in the Vejle Fjord watershed, Denmark [J]. Journal of Environmental Management, 2000,75(3):199-212.

Williams C R. Environmental Tax Interactions when Pollution Affects Health or Productivity [J]. Journal of Environmental Economics and Management, 2002,44(2):261-270.

S?ll S, Gren I M. Effects of an environmental tax on meat and dairy consumption in Sweden [J]. Food Policy, 2015,55:41-53.

李洪心,付伯穎.對環境稅的一般均衡分析與應用模式探討 [J]. 中國人口.資源與環境, 2004,14(3):19-22.

王金南.環境經濟學理論、方法與對策 [M]. 北京:清華大學出版社, 1994.

馬 中,譚 雪,石 磊,等.論環境保護稅的立法思想 [J]. 稅務研究, 2014,(7):69-74.

Rapanos T V, Polemis L M. Energy demand and environmental taxes: the case of Greece [J]. Energy Policy, 2005,33(14):1781- 1788.

Wissema W, Dellink R. A CGE analysis of the impact of a carbon energy tax on the Irish economy [J]. Ecological Economics, 2007,61(4):671-683.

Abdullah S, Morley B. Environmental taxes and economic growth: Evidence from panel causality tests [J]. Energy Economics, 2014,42(1):27-33.

Oueslati W. Growth and welfare effects of environmental tax reform and public spending policy [J]. Economic Modelling, 2014,45:1–13.

Chiroleu-Assouline M, Fodha M. From regressive pollution taxes to progressive environmental tax reforms [J]. European Economic Review, 2014,69(1):126-142.

朱 環,湯慶合.上海市火電行業NO排污費征收標準及情景分析 [J]. 中國環境科學, 2011,31(5):871-875.

李 薇,周肖楠,解玉磊,等.不同排污收費情景下的發電企業減排模型研究 [J]. 中國環境科學, 2013,33(8):1529-1535.

龐軍,鄒驥,傅莎.應用CGE模型分析中國征收燃油稅的經濟影響 [J]. 經濟問題探索, 2008,(11):69-73.

王金南,葛察忠,秦昌波.中國獨立型環境稅方案設計及其效應分析 [J]. 中國環境管理, 2015,7(4):63-75,98.

秦昌波,王金南,葛察忠,等.征收環境稅對經濟和污染排放的影響 [J]. 中國人口?資源與環境, 2015,25(1):17-23.

徐 毅,臧宏寬.不確定條件下碳稅政策對北京市能源環境系統影響研究 [J]. 中國環境科學, 2012,32(12):2278-2284.

張家瑞,王金南,曾維華,等.滇池流域水污染防治收費政策實施績效評估 [J]. 中國環境科學, 2015,35(2):634-640.

梁 賽,張天柱.多種政策對經濟-環境系統的綜合作用分析 [J]. 中國環境科學, 2014,34(3):793-800.

Ercolano S, Gaeta L G, Romano O. Environmental tax reform and individual preferences: An empirical analysis on European micro data [J]. Journal of Behavioral and Experimental Economics, 2014,51:1-14.

Kallbekken S, S?len H. Public acceptance for environmental taxes: Self-interest, environmental and distributional concerns [J]. Energy Policy, 2011,39(5):2966-2973.

Cherry T L, Kallbekken S, Kroll S. The impact of trial runs on the acceptability of environmental taxes: Experimental evidence [J]. Resource and Energy Economics, 2014,38(C):84-95.

Ercolano S, Gaeta G L, Romano O. Environmental tax reform and individual preferences: An empirical analysis on European micro data [J]. Journal of Behavioral and Experimental Economics, 2014,51(8):1-11.

張 倩,劉 丹.章金霞.環境偏好和環境稅視角下企業技術決策博弈分析 [J]. 技術經濟, 2014,33(9):66-73.

GB3544-2008 制漿造紙工業水污染物排放標準 [S].

DB32/939—2006 化學工業主要水污染物排放標準 [S].

GB 13457-1992 肉類加工工業水污染物排放標準 [S].

GB 8978-1996 污水綜合排放標準 [S].

秦 波.資水流域水質狀況及洪水周期性研究 [J]. 湖南水利水電, 2007,(6):44-45,58.

王金南,龍 鳳,葛察忠,等.排污費標準調整與排污收費制度改革方向 [J]. 環境保護, 2014,42(19):37-39.

致謝:感謝湖南省地方環保部門的大力支持,感謝譚雪博士和楊喆博士在論文寫作過程中的幫助與支持.

* 責任作者, 副教授, shil@ruc.edu.cn

Impact of environmental taxes on small and micro businesses—an empirical research in Hunan Province

LIN Si-yu, CHEN Jia-bin, SHI Lei*, MA Zhong

(School of Environmental and Natural Resources, Renmin University of China, Beijing 100872, China)., 2016,36(7):2212~2218

This paper calculated the effect of environmental taxes levied on small and micro businesses using data from 37small and micro industrial enterprises in Hunan province. Taking COD as an example, a thorough comparison of pollution emissions and the economic benefits of the small and micro businesses, and find total samples’ pre-tax profits accounted for 1.09% and the emissions rate is 32.65%, indicating that the small and micro businesses is characteristic of low-efficiency and high-pollution-emissions, which is one of the objects need to be focused on under the framework of environmental taxes. The cost of treatment varies from 2.62yuan/kg to 0.64yuan/kg in different industries, and the average cost of sewage treatment 1.74yuan / pollution equivalent. Furthermore, considering the tighter emission standards and higher treatment cost, this paper discusses the influence of environmental taxes on small and micro businesses under different tax rates (1.40,1.74,3.48,7.50yuan/pollution equivalent rate), proposes that small and micro businesses may withstand environmental taxes based on the pollution treatment cost, and an increase in the tax rate can significantly reduce pollution emission.

environmental taxes;impact analysis;small and micro businesses;Hunan Province

X196

A

1000-6923(2016)07-2212-07

林思宇(1993-),女,湖南邵陽人,中國人民大學博士研究生,主要從事環境經濟與管理研究.發表論文10余篇.

2015-12-16

國家社會科學基金青年項目(12CGL069);國家社科基金重大招標項目(09&ZD052);中國人民大學科學研究基金(中央高校基本科研業務費專項資金資助)項目成果(16XNH039)

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年8期)2019-05-09 02:22:48

當代陜西(2019年7期)2019-04-25 00:22:18

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

領導決策信息(2018年26期)2018-10-12 02:18:26

專用汽車(2016年4期)2016-03-01 04:13:43

都市麗人(2015年5期)2015-03-20 13:33:49

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48