我國上市公司審計收費影響因素的實證研究

2016-09-05 02:03:53劉學王領

商 2016年17期

劉 學 王 領

?

我國上市公司審計收費影響因素的實證研究

劉學王領

近年來,會計師事務所的收費問題一直是學術研究的熱點,它不僅對我國建立公正,合理,有序的市場競爭環境有影響,而且對注冊會計師獨立性也有影響,進而對注冊會計師提供的服務質量有影響。本文搜集了2015年度中國證券市場中公開披露的A股上市公司發布的數據,作為研究對象,利用SPSS統計分析軟件對審計定價的影響要素作實證剖析。

會計師事務所;審計定價;上市公司;實證研究

一、影響因素與研究假設

(一)被審計單位的規模

客戶規模作為重點研究對象,研究結果均表明客戶規模與審計收費正相關,并且都有很強的詮釋度,所以確定客戶規模是影響審計定價最主要的因素。

H1:限定其他條件的情況下,被審計單位的規模與審計收費呈正相關關系。

(二)被審計單位業務的復雜程度

應收賬款能否在一定的期間內收回會影響公司的運營實力。且是一種非實物性質的資產。所以,應收賬款的審計在整個審計項目中占據的地位不容小覷。存貨也是一個重要的流動資產,需要對其實施存貨監盤,這就要求注冊會計師等相關審查人員到現場去觀察存貨的盤點。因此,提出如下研究假設:

H2:限定其他條件的情況下,應收賬款占總資產的比重與審計收費呈正相關關系。

H3:限定其他條件的情況下,存貨占總資產的比重與審計收費呈正相關關系。

(三)被審計單位的特別處理狀態

證監會明確規定連續三年利潤虧損的上市公司,應暫停或終止此股上市。所以管理層為了避免出現公司連續虧損導致證監會對其特別處理(ST)這種情況的發生,有動力采取種種盈余管理的手段,當然也無法避免支付較高的審計費用來購買審計意見的行為。因此,提出如下研究假設:

H4:限定其他條件的情況下,被審計單位的特別處理狀態與審計收費呈正相關關系。

二、研究設計

(一)變量設定

1、被解釋變量:本文也使用審計收費的自然對數作為因變量,用LNFEE表示。

2、解釋變量

在影響審計收費因素的模型中引入以下自變量,作為本文研究的對象:(1)被審計單位規模。被審計單位年終總資產的自然對數(SIZE)作為解釋變量,來檢驗與審計收費的關系,所以,將被審計單位期末總資產的自然對數設定為因變量。(2)被審計單位業務的復雜程度。本文將采用以下兩個變量作為客戶審計復雜程度的衡量標準:一個是存貨占總資產的比重(INRATIO),另一個是應收賬款(RERATIO)占總資產的比重。(3)被審計單位的特別處理狀態。本文認為被特別處理的客戶的審計價格較其他公司要高。設定啞變量SPECIAL表示被審計單位的特別處理狀態,當樣本公司為特別處理公司時,SPECIAL為0,否則為1。

3、模型設定

本文借鑒Simunic(1980)模型,并結合我國實際情況,創建如下多元回歸模型。

LNFEE=a0+a1SIZE+a2RERATIO+a3INRATUO+a4SPECIAL+ε

三、實證檢驗結果

(一)相關性檢驗

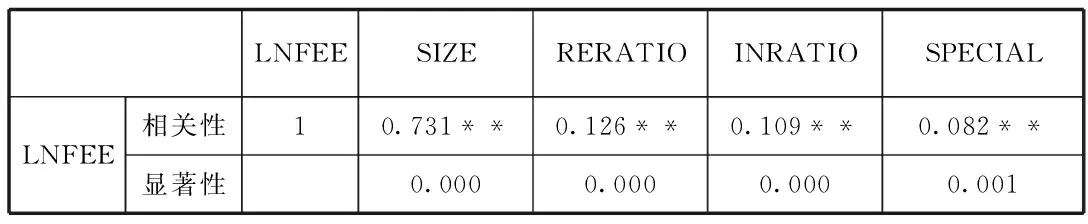

為了檢驗各個變量之間的相關關系,我們給出了2015年所有解釋變量的相關系數,如表1所示:由表1可以看出,各自變量均在1%的水平下與因變量正相關。根據PEARSON相關性檢驗表可以看出,被審計單位資產規模(SIZE)的相關系數達到0.731,較高的解釋了影響審計收費的主要因素是公司規模(SIZE)。

表1 相關性檢驗

(二)回歸結果分析

根據所建模型,利用SPSS統計軟件,對2015年樣本進行回歸分析。2015年度回歸結果如下表2所示。根據本年度的模型回歸結果可以看出,消除自變量和樣本大小的影響調整的R2在0.5以上,顯示模型的擬合優度較好,自變量對因變量的解釋度在50%左右,2015年度模型整體都通過了F檢驗,且在1%水平上顯著,說明因變量和自變量之間是線性相關的。

表2 回歸分析表

(三)實證結果分析

假設一的實證結果分析:客戶總資產的自然對數(SIZE)與審計收費呈正相關性。表2顯示,上市公司期末總資產的自然對數(SIZE)的回歸系數為0.387,并且Sig值明顯小于0.05,則表明資產的自然對數與審計收費之間有顯著的線性關系,與前文假設一致。綜合前文分析,2015年度公司資產規模對審計收費的T統計量為43.497,所以公司資產規模對審計收費產生的影響重大。由此說明,客戶資產規模越大,需要支付的審計費用就會越高。因此,財政部和物價部要將客戶總資產作為制定審計收費標準的要重因素。假設二和假設三的實證結果分析:根據表2顯示,應收賬款占總資產的比重(RARETIO)對審計收費的回歸系數為正,呈正相關性,說明會計師事務所在對被審計單位進行審計時應將應收賬款作為重點審計項目,所以,應收賬款是決定審計收費的一個重要指標。然而,存貨占總資產的比重(INRATIO)與審計定價的回歸系數為負,呈負相關性,與預期符號不同,表明我國在審計收費中,可能對存貨這一因素考慮的較少,或者本文研究的數據還不夠全面,無法顯示存貨與審計收費的關系。所以,結合兩者的實驗結果,得出業務復雜程度與審計收費且不顯著相關。假設四的實證結果分析:特殊處理狀態與審計定價存在正相關性。從2015年度回歸分析表中可以看出,特別處理狀態(SPECIAL)與審計收費顯著相關。說明上市公司被ST或被摘牌對其自身及其股東、管理層人員和政府相關部門來說,為了避免影響自身利益,會采取種種盈余管理的手段,其往往會通過支付較高的審計費用來購買審計報告,這一點在我們研究分析中得到了證實。(作者單位:云南大學經濟學院)

[1]Dan A.Simunic,The Pricing Of Audit Service:theory and evidence,Journal of Accounting Research1,980(18):161~190

[2]劉祖基、余霞、白俊維,我國上市公司審計收費影響因素研究,學術研究,2015(7):66~71

劉學(1993-),男,漢族,江蘇宿遷人,審計碩士在讀,云南大學經濟學院,研究方向:政府審計。

王領(1990.01-),漢族,河南省陽人,云南大學經濟學院,會計專碩,研究方向:無形資產。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

福建輕紡(2017年12期)2017-04-10 12:56:32

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

發明與創新(2013年13期)2013-03-11 15:54:10