2015年車輛運輸車市場分析與2016年市場展望

2016-09-07 02:29:36中國汽車技術研究中心黃睿

專用汽車 2016年3期

中國汽車技術研究中心 黃睿

2015年車輛運輸車市場分析與2016年市場展望

中國汽車技術研究中心黃睿

宏觀環境分析

2015年,我國經濟增速創1990年以來新低,GDP增速降至6.9%,勉強完成“7%左右”年度增速目標。尤其是四季度GDP平減指數同比跌幅擴大至-0.79%,反映出通縮風險依然未消。

在供給層面,工業增加值同比增速持續下行,各主要工業品產量低位徘徊,唯有汽車行業于年末表現強勢,產量大幅同比提升;在需求層面,投資整體低迷,基建地產增速持續下滑,而消費整體表現平穩,2015年社會消費品零售總額累計同比增長10.1%,消費需求對促進經濟平穩增長拉動作用愈發明顯,這與我國居民人均可支配收入依然保持在10%左右的增速有著密不可分的關系。此外,我國的進出口形式略有好轉,但形勢仍不容樂觀。

在此大環境之下,我國的乘用車市場增速也逐漸趨緩,2015年我國乘用車銷量為2 110.9萬輛,同比提升7.2%,相較于2014年下滑了2.7個百分點。而車輛運輸車是一個十分小眾市場,其唯一的功能就是批量運輸乘用車。所以該市場的發展與我國的乘用車市場有著密不可分的關系。參照我國的乘用車市場的發展趨勢,乘用車的運送需求也呈現一個增速趨緩的態勢,而目前我國的車輛運輸車市場又是一幅怎樣的光景呢?

車輛運輸車市場分析

1. 車輛運輸車市場狀況分析

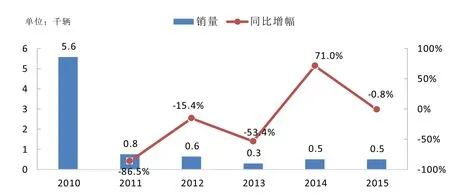

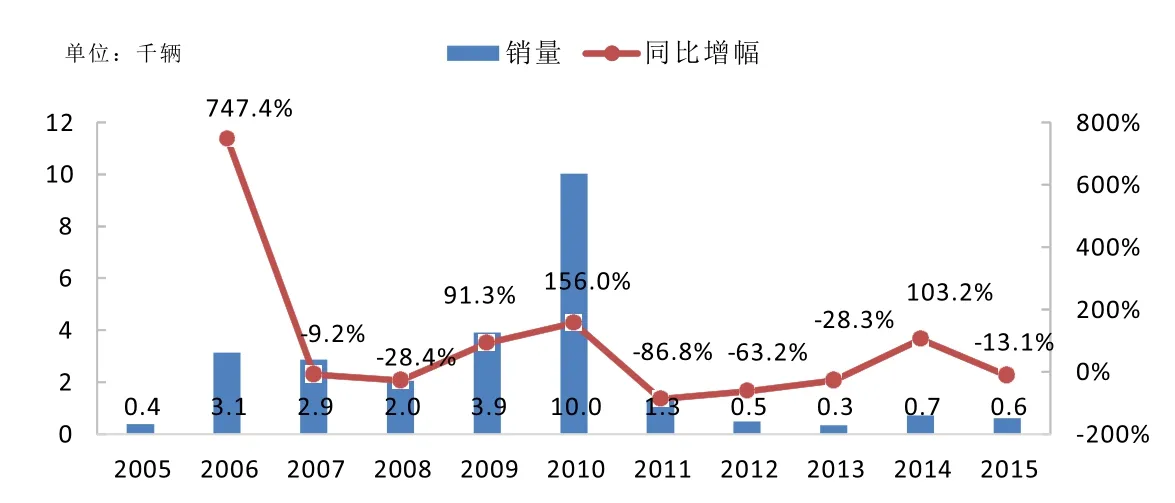

從產量與終端銷量兩個數據維度來看,2006~2015年我國的車輛運輸車市場可分為兩個階段。首先是2006~2010年,我國乘用車銷量激增,平均增幅高達27.8%,從而帶動了車輛運輸車市場的快速發展,尤其是2011年我國出臺了《公路安全保護條例》,對車輛運輸車作出了相關的限定,聽聞風聲的車輛運輸車市場于2010年出現了大規模的提前消費,產量激增至1萬余輛,終端銷量也達到了5 000余輛,車輛運輸車市場可謂步入了最后的瘋狂。也正是如此,自2011年之后我國車輛運輸車市場一蹶不振。根據我國2015年的乘用車銷量來測算,1萬輛左右的車輛運輸車亦可滿足我國乘用車的運輸需求,加上車輛運輸車的壽命相對較長,近年來,我國車輛運輸車市場始終處于一個接近飽和的狀態。所以在2011~2015年,我國車輛運輸車市場平均年銷量僅500輛左右(見圖1、圖2)。

圖1 車輛運輸車銷量年度走勢

圖2 車輛運輸車產量年度走勢

圖3 車輛運輸車產量月度走勢

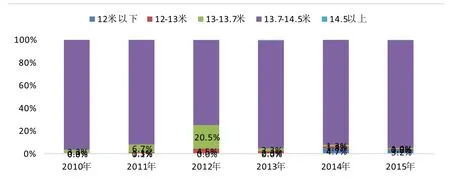

圖4 按車身長度劃分產品結構趨勢

從單月產量來看(見圖3),2015年1~8月,車輛運輸車月度銷量依然保持著低位運行。而自9月份以來,其產量有了明顯的提升,尤其是2016年1~2月,并沒有如往年一般產量出現大幅的環比下滑。這其中主要是有兩方面原因:一方面是因為自2006年,車輛運輸車市場進入了高速發展階段,而2016年車輛運輸車市場則逐漸步入更新周期;另一方面,國家終于在2016年初下定決心治理混亂的車輛運輸車市場,出臺了《車輛運輸車治理工作實施步驟具體安排》,此外,新GB 1589征求意見稿將車輛運輸車單列出來作了尺寸的劃定,對車輛運輸車市場也有著不小的影響,車輛運輸車市場逐漸進入預熱期。

2. 細分市場狀況

從車身的長度來看(見圖4),基本上所有的車輛運輸車長度均集中在13.7~14.5 m之間。但14 m的車輛運輸車通過增加尾部跳板,也僅能一次性運送8輛乘用車,這與營運者的利益存在沖突。所以目前正在運營的車輛運輸車絕大多數都進行了加長與加寬的改裝。此外,GB 1589新標的征求意見稿中,將車輛運輸車掛車長度限定在12 m及以下,2014~2015年12 m以下的車輛運輸車市場份額略有提升,而在未來12 m以下的車輛運輸車市場份額將逐步攀升,替代12 m以上的產品。

3. 區域銷量分析

由于車輛運輸車年度銷量相對較少,所以我們以2013~2015年的銷量作為分析對象。

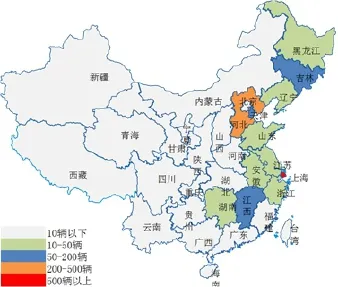

車輛運輸車功能單一,因此其銷量則多分布在大型乘用車企業所在地或者是重要的港口城市。2013~2015年,我國的車輛運輸車市場銷量TOP5省市分別為上海、河北、吉林、江西與天津,其中上海市場份額為42.7%,河北市場份額為21.5%,吉林市場份額為6.6%,江西市場份額為5.7%,天津市場份額為4.7%,其他省市銷量則不足50輛(見圖5)。其中上海與天津作為我國乘用車進出口的重要港口城市,對當地的車輛運輸車市場有著較為積極的促進作用。同時,上海、河北、吉林、江西是我國重要的乘用車生產基地,其中上海市有上海汽車,河北有長安集團,吉林有一汽集團,而江西則有江鈴汽車,是當地車輛運輸車銷量相對較高的主要原因。

圖5 2013~2015年車輛運輸車銷量區域分布情況

4. 車輛運輸車競爭格局分析

由于車輛運輸車市場十分小眾,涉及該領域的專用車企業較少,所以其市場集中度極高。2015年,車輛運輸車市場銷量TOP10企業市場集中度為94.8%,相較于2014年同期下滑了4.2個百分點。2015年共有21家企業實現銷售,平均每家企業銷量僅24輛,其中一汽四平專用汽車有限公司與梁山華魯專用汽車制造有限公司兩家企業的銷量實現凈增長并超過了100輛,而其他企業銷量皆不足50輛(見表1)。

表1 2015年車輛運輸車企業銷量及份額

由于2011~2015年車輛運輸車市場表現低迷,致使多數專用車企業逐漸放棄了部分市場,實現銷量的企業數量由2010年50余家逐漸減少為2015年的20家左右,而連續三年實現銷售的企業僅有7家,分別為河北九通專用汽車有限公司、北京環達汽車裝配有限公司、中集車輛(集團)有限公司、遼源市汽車改裝有限公司、河北宏泰專用汽車有限公司、揚州中集通華專用車有限公司和山東梁山華宇集團汽車制造有限公司。

車輛運輸車規范化管理勢在必行

我國的車輛運輸車市場一直處于近乎無監管的混亂狀態,車輛的私自改裝已司空見慣,超長、超寬、超高現象屢禁不止,由此引發的重大交通事故屢見不鮮。面對如此混亂的市場,國家下定決心治理車輛運輸車市場。

2015年7月份,全國汽車標準化技術委員會發布了《〈道路車輛外廓尺寸、軸荷及質量限值〉征求意見》,其中將車輛運輸車單列,限定了其掛車長度不得超過12 m,寬體不得超過2.55 m,高度不得超過4 m。由此可見,國家對車輛運輸車市場的規范化管理是十分重視的。一旦該標準確定并實施,將會對現有的車輛運輸車市場造成巨大的沖擊,基本上所有正在運營的車輛運輸車均不符合標準。

同時,2016年相關部門發布了《車輛運輸車治理工作實施步驟具體安排》,交通部、公安部與工信部將聯合開展車輛運輸車治理工作。具體步驟將分三步執行:

1.2016年7月1日起,全面禁止雙排車通行,暫時循序上下單排裝載、尾部未伸出貨廂的單排車過渡運行。至2016年底,各省要完成20%不合規的車輛運輸車的更新改造。

2.至2017年6月30日,各省累計要完成60%不合規的車輛運輸車的更新改造。至2017年底,完成全部交通運輸車的更新改造。

3.2018年1月1日起禁止不合規車輛運輸車運行。隨著治理工作的逐漸深入,車輛運輸車逐漸更換為合乎法律規定的車輛,該市場容量將會進一步的擴大,加上2006~2010年的車輛逐漸步入更新期,所以車輛運輸車市場將會迎來新一輪的購置高峰期。2016年之后,車輛運輸車市場的銷量將會逐步提升,預計2017~2018年將會出現高增長。

此外,由于符合新標的車輛運輸車一次僅能運送6輛左右的乘用車,這樣將會極大地減少運營者的收益,并且也會使運輸市場的價格大幅提升,而車身最長為22 m的中置軸車輛運輸列車也就更貼合運營者的需求,所以預計中置軸車輛運輸列車將成為未來的發展趨勢。