甘肅農業產業化龍頭企業融資情況的調查

2016-09-09 08:30:17馬彥圖甘肅農業大學經濟管理學院信息科學技術學院甘肅蘭州730070

浙江農業科學 2016年7期

陳 瑜,馬彥圖(甘肅農業大學.經濟管理學院,.信息科學技術學院,甘肅蘭州 730070)

甘肅農業產業化龍頭企業融資情況的調查

陳瑜a,馬彥圖b

(甘肅農業大學a.經濟管理學院,b.信息科學技術學院,甘肅蘭州 730070)

通過對甘肅省118家農業產業化龍頭企業的調查,發現龍頭企業類型大多為有限責任公司,企業與農戶的合作模式多為公司+基地+農戶,龍頭企業帶動農戶數量較多。同時在對農業產業化龍頭企業融資需求和融資狀況進行分析研究的基礎上,發現龍頭企業融資需求較大但需求期限較短、融資渠道存在路徑依賴、民間借貸利率明顯偏低、口頭借款或無擔保借款方式較多等問題。在此基礎上對龍頭企業融資問題提出了科學合理的建議。

農業產業化;龍頭企業;融資需求;融資狀況

文獻著錄格式:陳瑜,馬彥圖.甘肅農業產業化龍頭企業融資情況的調查[J].浙江農業科學,2016,57(7):1152-1155.

農業產業化龍頭企業是指以農產品加工或流通為主,通過各種利益聯結機制與農戶相聯系,帶動農戶進入市場,使農產品生產、加工、銷售有機結合、相互促進,在規模和經營指標上達到規定標準并經政府有關部門認定的企業[1-2]。支持和引導龍頭企業發展,鼓勵龍頭企業與農民建立緊密型利益聯結機制,充分發揮龍頭企業對現代農業發展的引領帶動作用,對于加快農業產業化進程和促進特色優勢農業產業發展有著至關重要的作用。

目前,甘肅省農業產業化龍頭企業(以下簡稱龍頭企業)發展迅速,競爭力顯著提升。但是存在諸多如企業品牌不突出、農產品電子商務發展緩慢、龍頭企業融資難等問題,嚴重影響著企業的發展[3-4]。再加上甘肅省本身由于生產條件和經濟基礎薄弱,農業產業化經營還處于起步階段,龍頭企業發展程度普遍不高,各方面都存在局限性。因此,本文通過對龍頭企業融資問題的研究,探究其發展中的融資困難問題,對于促進甘肅省龍頭企業健康穩定發展,推動農業產業化經營具有重要意義。

1 數據來源及樣本基本情況

1.1數據來源

為了解龍頭企業融資情況,以發放問卷的形式對甘肅省蘭州市、白銀市、武威市、張掖市、定西市、臨夏市、嘉峪關市、金昌市、平涼市和慶陽市共10個城市的118家省級和國家級龍頭企業進行了實地調查,主要調查了企業在2013—2015年3年的融資情況。調查對象多為高層管理人員,較為熟悉企業發展狀況,調查所獲得的數據有較高的真實性。

1.2樣本基本情況

1.2.1企業法人的受教育程度

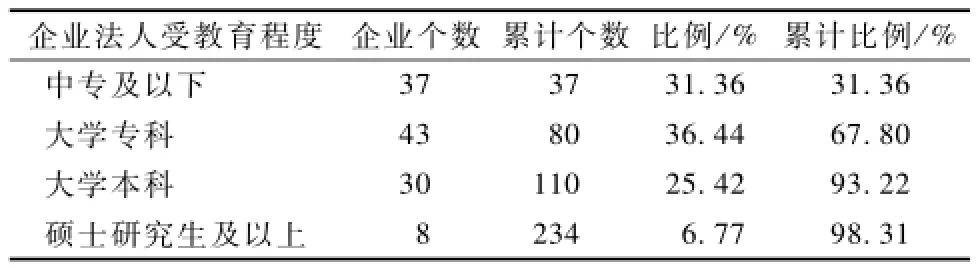

據統計結果(表1),在所有龍頭企業法人中,有37家龍頭企業法人受教育程度在中專及以下,占到企業總數的31.36%。有38家在大學本科以上,占到總數的32.19%。可以看出,龍頭企業法人受教育程度總體較高,這也符合龍頭企業發展的要求。

表1 企業法人受教育程度

1.2.2企業類型

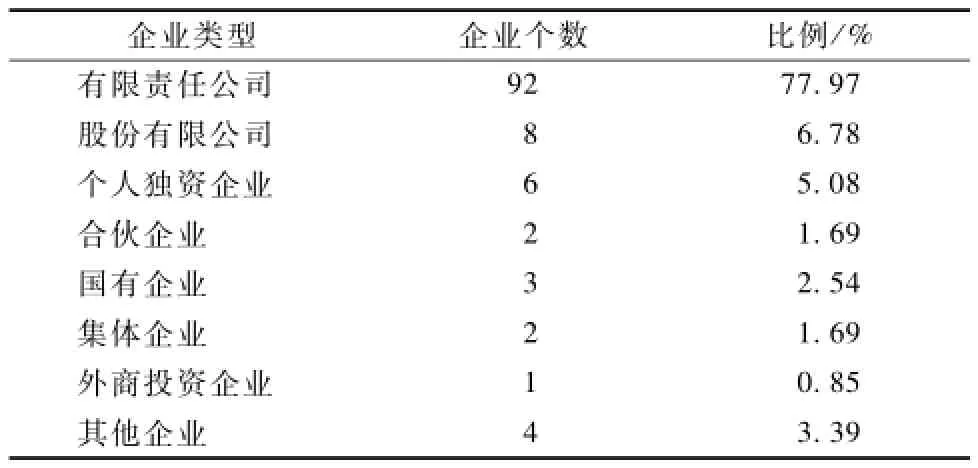

根據調查統計(表2),數量最多的有限責任公司有92家,占到樣本總數的77.97%;股份有限公司有8家,占到6.78%;合伙企業較少,只有2家,占到總數的1.69%;個人獨資企業有6家,占到5.08%。此外,還有4家其他企業,占到總數的3.39%。由此可見,甘肅省作為農業產業化發展緩慢的省份之一,大多數企業已經可以按照現代企業制度的要求構建企業,但股份公司較為稀少,上市公司的數量更為有限。

表2 龍頭企業類型

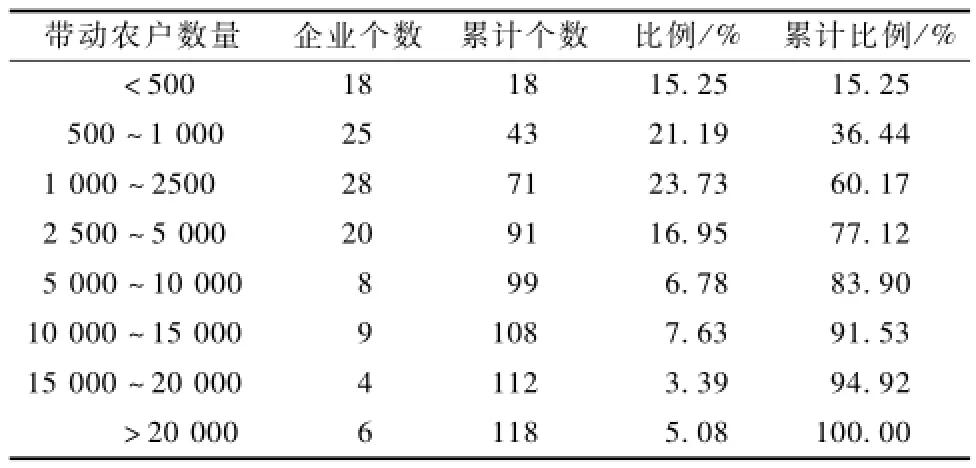

表3 龍頭企業帶動農戶數量

1.2.3企業與農戶的合作經營模式

根據調查,企業和農戶的合作運營模式有以下幾種,合作模式為公司+農戶的企業有26家,占到企業總數的22.03%;公司+基地+農戶模式企業最多,為68家,占到總數的57.63%;合作模式為公司+合作社+農戶的企業有19家,占到16.10%。有4家企業為其他合作類型。可以看出,企業與農戶的合作運營方式并不單一,除直接合作之外,也通過合作社和建設基地間接合作。隨著甘肅省農業產業化的不斷發展,企業和農戶的合作模式會變得更加廣泛。

1.2.4龍頭企業帶動農戶數量

龍頭企業在其發展過程中,帶動農戶的意識明顯增強,帶動力增大,帶動作用也進一步顯現。甘肅省118家省級以上龍頭企業帶動農戶情況如表3所示。分析可知,有71家龍頭企業帶動農戶數量在2500戶以下,占到企業總數的60.17%;有99家龍頭企業帶動農戶數量在10 000戶以下,占到龍頭企業總數的83.90%。同時,也有10家龍頭企業帶動農戶數量達到15 000戶以上,占到企業總數的8.47%。可以看出,龍頭企業帶動農戶的數量將隨著龍頭企業自身的不斷發展而增加,龍頭企業競爭力也會隨之增強。

2 融資需求

甘肅省農業產業化經過多年的調整和發展,已經成為農業和農村經濟結構戰略性發展的重要動力和農民增收的重要途徑。然而,隨著龍頭企業規模的不斷擴張,融資需求也在逐年增長。在調查的118家龍頭企業中,大多數企業都存在資金需求,而且企業的貸款也在逐年增加。根據資料顯示,2014年甘肅省龍頭企業平均規模為5 243萬元,平均產值達到7 612萬元,平均每個企業資金需求為2 100萬元。由此可見,融資困難已成為制約農業產業化龍頭企業發展的重要因素。

2.1融資用途

企業發展的各個階段都需要資金的支持,而每個企業由于自己不同的實際情況,融資渠道和融資方式有所不同[5]。根據調查,在調查的118家企業中,所有企業都有資金需求。龍頭企業的資金用途主要為農產品收購、擴大經營規模以及設備采購資金。其中,在農產品收購方面存在融資用途的企業有86家,占到樣本總數的81.91%;在擴大經營規模方面具有融資用途的企業有62家,占59.04%;有71家龍頭企業在設備采購方面存在資金需求,占67.62%。相對而言,龍頭企業在產品銷售、技術引進、組織培訓等方面的用途較少,這也符合龍頭企業發展的規模需求。

2.2融資規模

企業的融資需求規模,是指企業在一定時期當資金出現困難時,通過各種融資渠道籌集到的資金總量[6]。通過對甘肅省內118家龍頭企業的調查發現,盡管各家企業都具有融資需求,但其融資需求規模有限。其中,融資規模在1 000萬元以下的占絕大多數,共有83家,占樣本總數的70.34%,融資規模在1 500萬元以上的有14家,占比為11.86%。

2.3融資期限

對龍頭企業來說,融資需求期限主要表現為向銀行申請貸款期限的長短,以及民間融資時間的長短[7]。根據調查數據,龍頭企業向銀行申請的貸款期限普遍偏低。在被調查的118家企業中,有84家企業向銀行申請貸款的期限在1年以內,占樣本總數的71.18%,貸款期限在3年以上的企業只有7家,僅僅占到5.93%。而在選擇民間融資時,大部分企業更偏向于選擇較長的融資期限。在所調查的樣本中,有48家企業存在民間借貸行為,其中融資期限在6個月以內的有13家,占比達到了26.53%,6到12個月以內的有27家,占總數的57.14%,而在1年以上的幾乎沒有,占到樣本總數的6.12%,此外,還有部分企業的融資期限是不確定的。由此可見,在存在民間融資行為的企業中,其最長的融資期限一般也不會高于1年。融通的資金大多都是為了解決產品在生產過程中的周期性和季節性的資金需求,這說明,季節變化是影響農業產業化龍頭企業融資的主要因素;從另一方面也反映出,由于銀行等金融機構為了避免不良貸款的形成以及農業產業化龍頭企業自身的特點,決定了貸款期限的有限性。

3 融資狀況

企業的融資渠道大體分為兩類:一類是向以銀行為代表的正規金融機構進行融資;另一類是向以民間借貸為代表的非正規渠道進行資金融通[8]。根據調查結果顯示,在所調查的118家企業中共有48家企業是正規金融機構融資及非正規渠道融資兩者兼有,占總數的40.68%,有55家企業僅僅依靠正規金融機構進行融資,占總數的46.61%,而單獨選擇非正規渠道進行融資的有15家企業,占總數的12.71%。當問及在正規金融機構融資及非正規渠道融資當中進行選擇時,大多數企業偏向于正規金融機構融資,這說明農業產業化龍頭企業對正規金融機構融資更具有偏好性。

3.1正規金融機構融資

3.1.1融資方式

根據對龍頭企業的調查統計發現,正規金融機構融資主要集中在向銀行、信用社貸款,通過發行股票或債券募集資金以及融資租賃。其中最主要的融資方式是向銀行、信用社貸款,在被調查的118家企業中就有102家選擇了該種方式,占到樣本總數的86.44%;以融資租賃為主要融資方式的企業共有12家,占比為10.17%;而以發行股票和債券作為融資方式的企業只有2家,占比極少。這表明甘肅省龍頭企業通過金融機構進行資金融通的渠道非常有限,應利用有利條件進一步拓寬融資方式。

3.1.2貸款方式

龍頭企業金融機構貸款方式有多種,包括擔保融資、抵押融資、質押融資、保證融資、信用融資等[9]。根據調查數據,貸款方式為抵押貸款的企業最多,共有68家,占到樣本總數的57.62%;擔保貸款有30家,占比為25.42%;信用貸款方式的有11家,僅僅占到總數的9.32%;其余比例為質押貸款等其他方式。從該數據可以看出,甘肅省龍頭企業金融機構貸款方式主要以抵押貸款為主,這也是一種最普遍的貸款方式。另外,通過擔保進行的貸款也是比較常見的,如第三人擔保貸款等。

3.2非正規金融機構融資

3.2.1融資方式

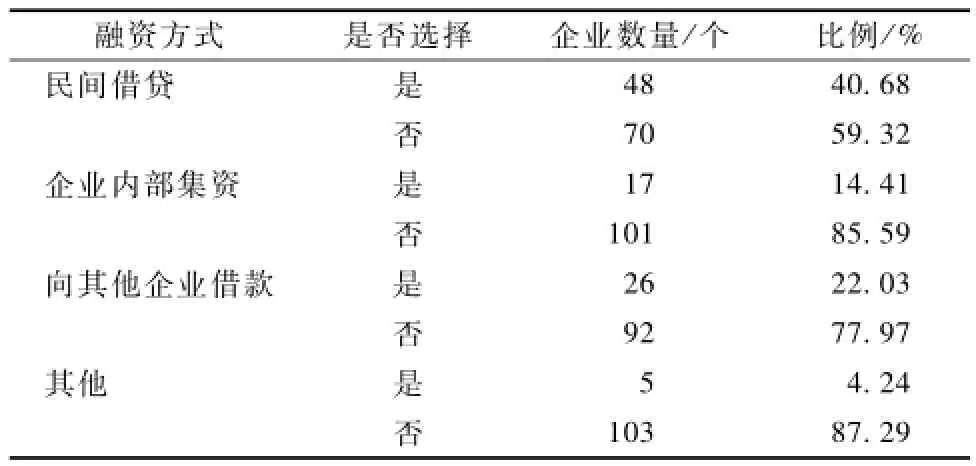

非正規渠道融資方式主要包括民間借貸、企業內部集資、向其他企業借款和其他融資方式[10]。根據調查,在所調查的118家企業中(表4),民間融資企業最多,共有48家,占樣本總數的40.68%;有26家企業融資方式主要為向其他企業借款,占22.03%;只有14.41%的企業選擇了企業內部集資;此外,還有極少數企業選擇了其他的融資方式。從數據來看,企業的非正規渠道融資方式是有限的,選擇該種融資方式的企業也很少,這也表明企業發展中存在著融資困難。

表4 龍頭企業非金融機構融資方式

3.2.2民間融資利率

以民間融資為例,對非正規渠道融資利率進行分析。調查結果顯示,企業民間融資主要有兩類利率,一類參照銀行利率決定的,另一類是協商利率。在48家具有民間融資行為的龍頭企業中,依照銀行利率進行民間借貸的有5家,占總數的10.41%。有20家企業民間融資利率為6%~12%,占具有民間融資行為企業總數的41.16%;融資利率在6%以下的企業有15家,占31.25%;其余27.59%的利率在12%以上。當前銀行同期的借貸利率大約在6%左右,可以看出,大多數企業的民間融資利率是高于銀行同期利率水平的,民間融資利率水平總體較高。

3.2.3民間融資信用擔保

根據調查,在48家具有民間融資行為的企業中,共有第三方擔保、憑借信用以及財產抵押3種信用擔保方式。然而大多數企業均采取信用方式來獲取資金,該類企業共有25家,占樣本總數的52.08%;采取第三方擔保方式的企業共有13家,占比為27.08;其余20.83%為財產抵押。可以看出,甘肅省龍頭企業民間融資方式靈活,不需要過多的條件和手續。

4 小結及建議

通過對龍頭企業的調查研究,可以發現甘肅省龍頭企業整體發展較快,企業法人的受教育程度也在逐年上升,大多都在專科以上;龍頭企業類型多為有限責任公司,股份有限公司和上市公司的數量也在逐年提升;企業與農戶的合作運營方式變得多樣化,公司+基地+農戶合作模式最為普遍;龍頭企業帶動農戶的意識有了明顯增強,帶動農戶的數量大多分布在2 500戶以上,占到了樣本總數的60.17%。在此基礎上,結合企業融資需求行為、融資渠道狀況及融資信用擔保的分析,可以得出以下結論及相關建議,一是由于龍頭企業為了發展的需要,其融資需求普遍較為強烈。在龍頭企業面對當前現狀的同時,要避免小農意識,拋棄安于現狀的思想,謀劃企業的長遠發展戰略及廣闊的發展前景,增強投資者對企業投資的吸引力。二是龍頭企業對正規金融機構融資具有偏好性,在具體的融資方式上,多數企業選擇銀行借貸、農村信用社貸款、民間借貸、企業內部集資等方式。由此看出,龍頭企業的管理者財務管理知識較為欠缺,龍頭企業的股份制發展受到很大的制約。因此,龍頭企業應提升財務管理能力,改變自己的融資偏好,緊密結合企業的實際狀況,反復考慮各種融資方式的特點,構建合理科學的企業融資結構[11-12]。三是龍頭企業對融資擔保比較重視,但沒有把融資擔保的迫切需要轉化為企業的實際發展。多數企業都了解當地建立了企業融資擔保機構的情況,但對其實施效果評價并不高。可見,融資信用擔保作為龍頭企業發展中的新事物,大多數龍頭企業還處于觀望階段,也不知道加入之后會不會有太大風險。因此,龍頭企業應改變現有的消極觀望態度,主動出擊,把融資擔保的迫切需要轉化為企業的行動。四是從政府政策支持來看,政府應在宏觀調控及制度設計上給予更多的支持,在保持貨幣政策連續性的基礎上增強貨幣政策的靈活性,對金融機構給企業的貸款給予鼓勵與支持。政府應加大政策宣傳及解讀力度,進一步加快龍頭企業融資體系建設,使大多數龍頭企業真正得到實惠。

[1] 趙玉霞.農業產業化龍頭企業扶持問題[D].成都:四川大學,2006.

[2] 鄭慧娟.甘肅省農業產業化龍頭企業融資的現狀特征[J].開發研究,2012(1):57-59.

[3] 劉剛.解決農業產業化龍頭企業融資困難的思考[J].新西部(下半月),2009(4):58.

[4] 裴升.基于供求視角下農業產業化融資問題研究[D].重慶:西南大學,2009.

[5] 方妍.農業產業化發展中的融資問題研究[D].大連:東北財經大學,2007.

[6] 楊娟.中小企業融資結構:理論與中國經驗[M].北京:中國經濟出版社,2008:30-35.

[7] 劉玲玲,楊思群.中國農村金融發展研究[M].北京:清華大學出版社,2007:145-150.

[8] 曹志艷.農業產業投資基金運作與管理研究[D].楊凌:西北農林科技大學,2014.

[9] 葉華靚.福建農業產業化龍頭企業金融支持體系研究[D].福州:福建農林大學,2007.

[10] 陳曉紅.中小企業融資與成長[M].北京:經濟科學出版社,2008:256-260.

[11] 李嬋,劉小春.農業產業化龍頭企業融資問題及對策[J].農業經濟,2013(3):32-34.

[12] 羅哲,曲瑋.促進甘肅省農業產業化龍頭企業融資的問題與建議[J].開發研究,2011(6):45-48.

(責任編輯:張 韻)

F324

A

0528-9017(2016)07-1152-04

10.16178/j.issn.0528-9017.20160761

2016-03-13

甘肅省科技廳星火計劃項目(1305NCXA227);甘肅省科技支撐計劃項目(1504ZKCA007-5)

陳 瑜(1980—),女,甘肅天水人,副教授,碩士,從事農村金融問題研究工作,E-mai1:chenyu@gsau.edu.cn。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年1期)2021-11-26 07:00:56

今日農業(2021年14期)2021-11-25 23:57:29

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

農藥科學與管理(2019年10期)2019-04-20 07:13:04