我國存款保險制度的風險管控研究

2016-09-10 07:22:44宋宜璞賀琦

時代金融 2016年2期

宋宜璞 賀琦

【摘要】目前,存款保險制度在我國剛剛建立,本文首先對存款保險制度運作機制進行了解讀,根據銀行風險度量的指標聯系存款保險制度中的差別費率,認為差別費率可以根據銀行不良貸款率、貸款損失準備占貸款總額的大小來最終確定。顯性存款保險制度的道德風險問題普遍存在,對此提出風險管控建議。

【關鍵詞】存款保險 道德風險 激勵框架

隨著我國利率市場化改革深化進入到最后階段,國有大型商業銀行的存貸利差縮小,中小銀行在激烈的競爭中求生存,經營管理不善就會給自身帶來破產的風險,利率市場化考驗著各存款機構的自主定價能力、內部治理能力和風險控制能力。在銀行業“優勝劣汰”的市場競爭中,存款保險制度在維護市場的有序穩定運行方面起到了安全網的作用。銀行破產倒閉,通過合法程序退出市場,避免了金融體系的系統性風險累積,同時存款人的存款也能得到全部或者部分清償,維護了存款人的信心,化解了行業危機。從這個意義上看,存款保險制度不僅是金融業一項基礎性的制度安排,也是利率市場化防范和化解風險必不可少的制度保障。

一、我國存款保險制度的運作機制

存款保險制度最早是在美國建立的,經過80多年的發展,顯性存款保險制度在世界范圍內已趨于成熟,我國在借鑒國外制度設計的基礎上建立起新的存款保險制度,在具體的運作機制上有自身鮮明的特點。

我國存款保險基金從構成上來說,沒有原始資本金,全部基金來源于投保銀行的保費、存款保險基金的投資收益、清算破產銀行分配的財產。存款保險基金管理機構具有以下權力:

一是根據投保機構的存款規模和結構計算投保機構的適用費率。二是有權核查投保機構報送資料的真實性,監測投保機構的風險,適時調整費率。三是如果投保機構出現較嚴重的問題,對投保機構提出風險警示并告知銀行監督管理機構。四是我國存款保險制度接近國際主流的“風險最小化”模式,除了對破產銀行的接管、清算的權力,還有對所有存款機構的事前監管權,并與人行、銀監會實現信息互通,能夠及早對銀行過度冒險行為進行糾正和風險處置,避免銀行風險積累。

存款保險基金主要運用于在投保機構出現信用危機時給付保險金,可以是存款保險基金管理機構直接償付存款人,也可以是委托其他合格的投保機構代為償付,還可以對破產金融機構實行接管或者給合格的投保機構提供資金擔保促成機構重組。一方面,各大小投保機構繳納的保費注入存款保險基金,另一方面,存款保險機構行使賠償職能資金流出存款保險基金,穩定的余額作為閑置資金可以投資于政府債券、央行票據等債券類工具。

二、銀行風險與差別費率

我國存款保險制度剛剛建立,目前實行對于不同的存款機構實行的是單一費率,但是很快將過渡到國際通行的差別費率制度。差別費率的厘定應該與銀行的風險掛鉤,風險大的存款機構相應地承擔較多的保費。衡量銀行風險程度主流的指標是Z值,它衡量的是銀行“距離破產有多遠”,也可以理解為信用風險或者違約風險。Lepetit et al.(2008)和黃雋(2010)將Z值定義為銀行虧損小于凈資產概率的估計量:

其中,μit和σit是第i家銀行ROA的均值和方差,kit表示資本占總資產的份額,顯然,Z值是在股票收益波動率的基礎上,加入了財務指標,因此,是一個綜合性的指標。Z值小于σit,破產的風險大幅增加;Z值等于零時,銀行進入破產清算程序,總的來說,Z值與銀行的破產風險呈現負相關關系。

張健華(2012)借鑒BaselⅢ對銀行全面風險最低資本要求的測度,將Z值的組成部分進一步改寫為:

其中,CAR表示銀行的資本充足率,資本充足率越高,銀行的破產風險就越小,Z值也越大,這與之前的評判標準一致。加之銀行資本充足率的計算對不同的風險資產賦予了不同權重,是目前為止衡量風險資產很科學的方法。由于Z值的波動跟銀行風險的大小不是線性關系,根據Z值來確定差別費率還需要很多后續的研究工作。

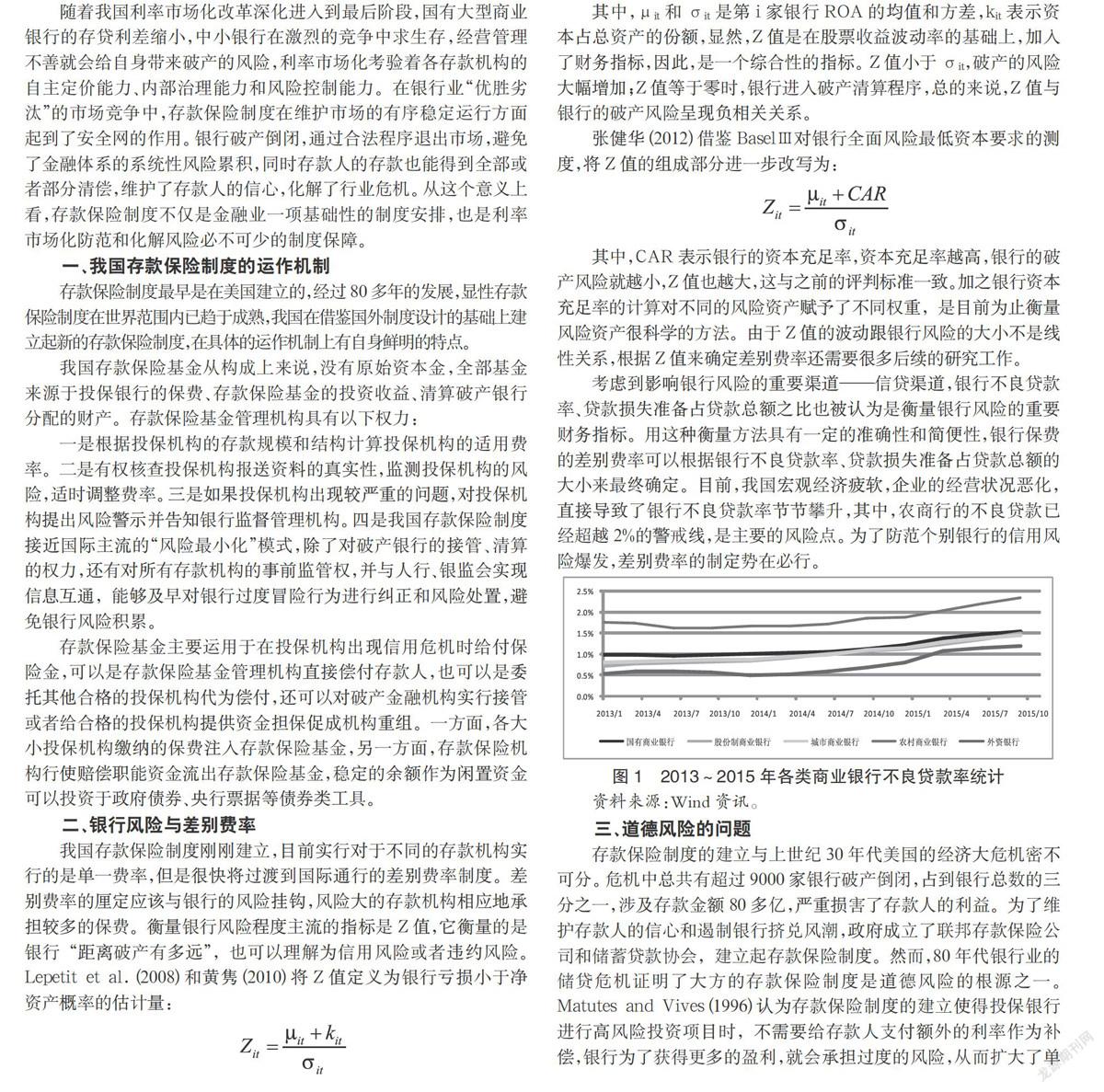

考慮到影響銀行風險的重要渠道——信貸渠道,銀行不良貸款率、貸款損失準備占貸款總額之比也被認為是衡量銀行風險的重要財務指標。用這種衡量方法具有一定的準確性和簡便性,銀行保費的差別費率可以根據銀行不良貸款率、貸款損失準備占貸款總額的大小來最終確定。目前,我國宏觀經濟疲軟,企業的經營狀況惡化,直接導致了銀行不良貸款率節節攀升,其中,農商行的不良貸款已經超越2%的警戒線,是主要的風險點。為了防范個別銀行的信用風險爆發,差別費率的制定勢在必行。

圖1 2013~2015年各類商業銀行不良貸款率統計

資料來源:Wind資訊。

三、道德風險的問題

存款保險制度的建立與上世紀30年代美國的經濟大危機密不可分。危機中總共有超過9000家銀行破產倒閉,占到銀行總數的三分之一,涉及存款金額80多億,嚴重損害了存款人的利益。為了維護存款人的信心和遏制銀行擠兌風潮,政府成立了聯邦存款保險公司和儲蓄貸款協會,建立起存款保險制度。然而,80年代銀行業的儲貸危機證明了大方的存款保險制度是道德風險的根源之一。Matutes and Vives(1996)認為存款保險制度的建立使得投保銀行進行高風險投資項目時,不需要給存款人支付額外的利率作為補償,銀行為了獲得更多的盈利,就會承擔過度的風險,從而擴大了單個銀行的不穩定性。因此,存款保險制度實現削弱儲戶擠兌的同時,產生了激勵銀行冒險行為的道德風險。

Asli Demirguc-Kunt and Edward J.Kane(2002)認為存款保險的作用是有限的,強調道德風險激勵與存款保險過度普遍的覆蓋有關。此外,他還研究了存款保險制度與銀行穩定性的關系,把制度環境作為影響因素,認為對銀行系統的審慎監管能夠限制道德風險的產生,而在監管無效的情況下,存款保險制度的負面效應較大,要謹慎引入。

Gropp and Vesala(2004)對歐洲銀行的存款保險、銀行牌照價值、對次級債券持有者的監控與銀行冒險行為之間的關系進行實證分析,得出如下結論:一是存款機構次級債券的比例可以作為市場約束限制道德風險和銀行過度冒險行為。更進一步,次級債券比例高的存款機構更傾向于控制風險,而次級債券比例低的存款機構對于存款保險的反應是增加其杠桿比率。二是具有較高牌照價值的銀行反對額外風險(雖然不反對更高的杠桿),不管金融安全網的監管是否嚴格。三是系統重要性銀行(too big to fail)的風險傾向與存款保險制度引入沒有必然聯系,存款保險制度的安全網界限只對規模較小的銀行是可靠的。

Anginer et al.(2013)對2004~2009年間96個國家4019家銀行的數據進行實證分析,研究存款保險、銀行風險和系統脆弱性三者之間的關系。研究結果表明,大方的金融安全網絡增加了銀行風險和系統脆弱性,在金融危機前的2004~2006年間存款保險制度的道德風險效應以致產生危機,然而在危機期間,有存款保險覆蓋的國家的銀行風險更低,系統穩定性更好(穩定效應)。最后,他們發現全部樣本中存款保險的整體效果依然是負的,這表明相比于存款保險在金融恐慌期間的穩定效應,由于道德風險產生的失穩效應更大。更進一步,根據銀行監督質量指標進行分類——Barth et al.(2008)將銀行監管當局的權力賦值0~14,實證結果發現,對于監管質量高的銀行,存款保險制度在整個樣本區間內能夠降低銀行系統風險。

四、構建適當的激勵框架

存款保險制度的道德風險問題是始終存在的,如何從制度設計上減少道德風險,存款保險制度能夠在多大程度上維護金融系統的穩定,一直以來都是國內外學者不斷探索的問題。目前,顯性存款保險制度已經從強制性、限額償付、差別費率和“風險最小化”模式等方面進行了改革,但是,市場監督、當局監管等外部治理因素也需要配套改革,共同構建銀行系統的激勵約束框架,管控道德風險。

存款人可以通過要求更高的利率、取出存款、賣出存款機構的股票等行為對存款機構的不良經營管理行為起到約束作用。這種市場約束的有效性取決于銀行信息披露的透明度,以及對于投資者的法律保護制度的健全程度。銀行較之其他企業,風險更具隱蔽性,貸款質量不易觀察造成貸款風險的積累,如果一家銀行接連出現貸款壞賬,結果可能一夜之間倒閉,美國雷曼兄弟的破產也是如此。因此,銀行及時、準確、全面地公開信息是十分必要的。投資者可以根據銀行資產安全狀況、盈利能力、流動性狀況、資本構成情況以及貸款投向和金融衍生工具帶來的市場風險進行多層次的綜合評估做出決策,也能在一定程度上避免盲目擠兌發生。

存款保險基金管理機構應該發揮其獨特的監管職能,避免與央行、銀監會重復監管。具體來說,央行在問題銀行申請破產后充當“最后貸款人”角色,銀監會對存款機構進行日常合規性監管,而存款保險基金管理機構具有提前處置權,即對發現的問題采取有效的預防和糾正措施,比如罰款、追加保險金甚至免除存款機構參與存款保險資格。央行負責收取各銀行的法定存款準備金,而存款保險基金管理機構負責收取存款保險基金,需要彼此相互協調確保不會給存款機構帶來過重的負擔。監管當局需要建立有效的信息共享制度、聯合檢查制度和緊急磋商制度,執行對銀行的全面風險監控和職能管理,比如更換管理團隊,來共同約束銀行審慎經營、合規操作。

參考文獻

[1]Asli Demirguc-kunt & Edward J.Kane,Deposit Insurance Around the Globe:Where does it work[J].The Journal of Economic Perspectives,Vol.16,No.2 (Spring,2002),175-195.

[2]Reint Gropp & Jukka Vesala,Deposit Insurance,Moral Hazard and Market Monitoring [J].Review of Finance,2004,8(4),571-602.

[3]Matutes,Carmen and Xavier Vives,Competition for Deposits,Fragility,and Insurance[J].Journal of Financial Intermediation,1996,5(2),184-216.

[4]Deniz Anginer,Asli Demirguc-Kunt&Min Zhu,How does deposit insurance affect bank risk Evidence from the recentcrisis[J].Journal of Banking &Finance,48 (2014),312-321.

作者簡介:宋宜璞(1990-),男,漢族,天津市人,山西財經大學碩士研究生,研究方向:金融學;賀琦(1992-),女,山西太原人,山西財經大學碩士研究生,研究方向:金融學。