上市公司現金股利的信號傳遞效應實證

2016-09-10 07:22:44施韜

時代金融 2016年2期

【摘要】本文采用事件研究法對2009年至2014年間滬深兩市A股上市公司現金股利支付水平較上一年度變化引起的股價波動進行實證分析,證明我國上市公司的現金股利具有信號傳遞效應。同時,上市公司現金股利變化導致的市場反應均顯著為負,說明了我國投資者并不重視現金股利這一上市公司分紅方式。

【關鍵詞】現金股利 信號傳遞效應 事件研究法

一、文獻綜述與研究視角

在西方成熟市場,上市公司采用分紅的方式回報投資者的觀念深入人心;其現金股利政策傳遞出公司未來發展的信息也已經成為共識,上市公司的現金股利具有信號傳遞效應。Foster and Virkrey(1978)通過對美國市場的數據研究發現股利公告日當日股價具有顯著的超額收益率,且該反應不受公司市值的影響。Asquith and Mullins(1983)將首次進行股利分配的上市公司作為研究對象,發現在事件窗口內存在著顯著的超額收益率,說明上市公司首次分配現金股利的行為具有信號傳遞效應。Miller(1985)、Eades et al.(1985)將上市公司按照各年度分紅金額較上一年度的變化分作股利增加組、股利不變組和股利減少組,發現分紅金額的變化會導致公司股價的顯著波動,充分說明上市公司的現金股利包含“信息”內容,具有信號傳遞效應。

國內學者也從多個角度對這一問題進行了深入研究。陳偉、劉星和楊源新(1999)指出上市公司在股利實施公告日前后存在著顯著的超額收益,這一現象證明了信號傳遞假說適用于我國市場。陳曉(1998)、孔小文和于笑坤(2003)證明了我國市場現金股利存在著信號傳遞效應的同時也發現不同的股利政策引起的市場反應截然不同。而呂長江和許靜靜(2010)將發布現金股利變更公告的上市公司作為研究對象,觀察上市公司現金股利變更公告引起的市場反應,發現該事件并未導致市場的顯著波動,由此判斷我國上市公司的現金股利并不包含“信息”內容,上市公司的現金股利不具備信號傳遞效應。

由于我們國家的金融市場建設還不完善,理性投資理念在投資者之間還未成熟等原因導致國內學者對于我國上市公司現金股利是否具有信號傳遞效應這一問題得出了完全相反的實證結果。因此我國上市公司現金股利是否具有信號傳遞效應值得繼續研究。

相較于單純的上市公司每年度的現金股利政策,現金股利支付水平較上一年度的變化更能體現“信號”的概念。本文即從這一角度出發,將上市公司分為現金股利增加組、現金股利減少組和現金股利不變組,觀察各組在現金股利預案公告日前后的市場反應,驗證現金股利信號傳遞假說在我國市場的有效性。

二、數據來源和研究方法

(一)數據來源

本文的研究范圍為從2009年至2014年6年間公布現金股利分配預案的滬深兩市A股上市公司,并按下列條件進行剔除篩選:(1)剔除金融和保險行業公司數據;(2)剔除信息不全、數據不一致的樣本;(3)剔除股價小于1元的上市公司;(4)剔除凈資產為負的公司;(5)剔除ST、PT以及S股票;(6)剔除事件窗口內發生重大事項的上市公司。樣本數據來源均為國泰安數據庫。最終獲得2575個樣本,其中現金股利增加910家,減少1000家,不變665家。

(二)研究方法

本文采用事件研究法研究在事件窗口期內上市公司現金股利變化引起的股價波動。將上市公司的現金股利預案公告日定義為事件日;事件日前后的10個交易日(-10,-129,…+9,+10)為事件窗口期;事件窗口期前120個交易日(-130,-129,…-12,-11)為觀察窗口期。

首先運用單因子模型估算樣本在事件窗口期內的正常收益率,計算公式為:

Ri,t=αi+βiRm,t+εi,t t=-130,-129……,-12,-11 (1)

Ri,t為個股i于t日的實際收益率,Rm,t為股市于t日的實際收益率,Pm,t為上證指數在t日的收盤指數,Pm,t-1為t-1日的收盤指數。

為計算事件窗口期內個股i的超額收益率,我們對公式(1)采用回歸分析,計算參數αi和βi的最優估計值,進而計算個股i在事件窗口期內t日的期望收益率E[Ri,t],在此基礎上計算事件窗口期內個股i的超額收益率,計算公式為:

平均累計超額收益率的T檢驗計算將公式中ARi,t替換成CARi,t即可。

三、實證結果及分析

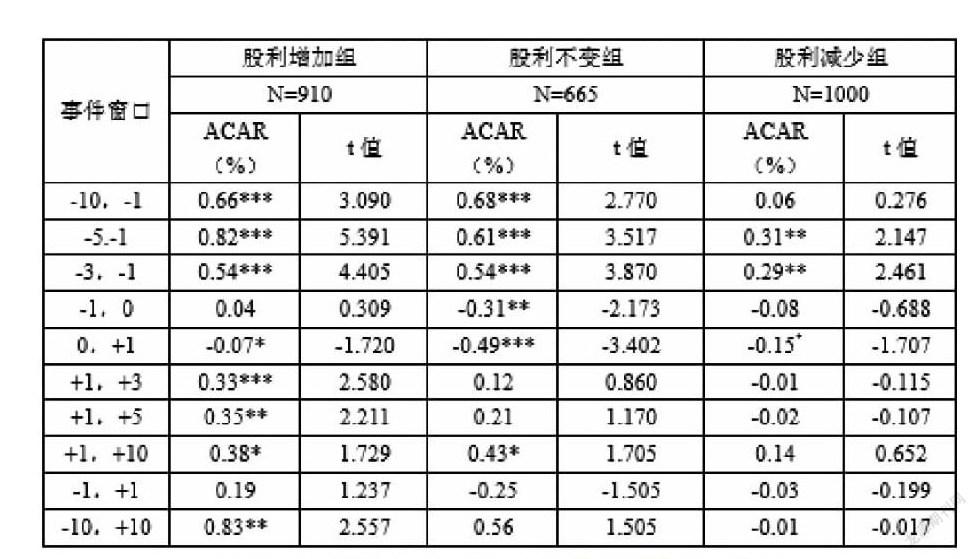

通過對樣本內上市公司按現金股利支付水平的變化方向進行分組,整理分析現金股利預案公告日前后事件窗口內上市公司股價的波動,分別得到了股利增加、股利減少以及股利不變三組的平均超額收益率和累計平均超額收益率。

觀察圖1,在現金股利預案公告日,不管現金股利的變化方向是什么,上市公司的現金股利預案都引起了市場的顯著波動。其中,現金股利增加組在預案公告日的平均超額收益率為-0.21%,在5%的水平上顯著;現金股利減少組在預案公告日的平均超額收益率為-0.20%,在5%的水平上顯著,現金股利不變組在預案公告日的平均超額收益率為-0.55%,在1%的水平上顯著。這說明市場對上市公司現金股利變化產生了顯著反應,我國上市公司的現金股利具有信號傳遞效應。

同時,無論現金股利的變化方向是什么,都導致了市場顯著為負的反應。市場對上市公司現金股利變化的反應雷同,無論增加、減少還是不變都顯著為負,這一現象說明我國投資者并不偏愛上市公司的現金股利。而且在上市公司現金股利預案公告日之前三組都提前對現金股利公告產生了顯著反應,暗示著存在內幕消息泄露的可能性。

圖2描述了上市公司在事件窗口期內的平均累計超額收益率。股利增加組在事件窗口[0,+1]內平均累計超額收益率為-0.07%,在10%的水平上顯著;股利不變組在事件窗口[0,+1]內平均累計超額收益率為-0.49%,在1%的水平上顯著;股利減少組在事件窗口[0,+1]內平均累計超額收益率為-0.15%,在5%的水平上顯著。再次證明了我國上市公司的現金股利政策引起了市場的顯著波動,上市公司的現金股利包含“信號”內容,具有信號傳遞效應。

圖1 事件窗口期內平均超額收益率

圖2 事件窗口期內平均累計超額收益率

四、實證結論

本文將2009年至2014年間共2575家公布現金股利預案的滬深兩市A股上市公司作為研究對象,從其股利支付水平分別較上一年度變化的角度出發研究了我國上市公司的現金股利信號傳遞效應。研究發現,上市公司的現金股利變化引起了市場的顯著波動,支持現金股利信號傳遞假說;同時,無論現金股利變化方向是什么,市場反應均一致為負,說明了我國投資者并不青睞上市公司的現金股利這一分紅行為。

參考文獻

[1]陳曉,陳曉悅,倪凡.我國上市公司首次股利信號傳遞效應的實證研究[J].經濟科學,1998,(5):33-43.

[2]陳偉,劉星,楊源新.上海股票市場股利政策信息傳遞效應的實證研究[J].中國管理科學,1999,(7):56-62.

[3]孔小文,于笑坤.上市公司股利政策信號傳遞效應的實證分析[J].管理世界,2003,(6):114-118.

[4]呂長江,許靜靜.基于股利變更公告的股利信號效應研究[J].南開管理評論,2010,(2):90-96.

作者簡介:施韜(1991-),男,漢族,江蘇南通人,就讀于同濟大學經濟與管理學院,研究方向:金融學。