云南省地方性銀行業(yè)發(fā)展規(guī)模和結(jié)構(gòu)與經(jīng)濟(jì)增長關(guān)系研究

2016-09-10 07:22:44吳志國張偉君

時(shí)代金融 2016年24期

吳志國 張偉君

【摘要】諸多實(shí)證檢驗(yàn)發(fā)現(xiàn),良好的地方性銀行業(yè)發(fā)展有助于促進(jìn)經(jīng)濟(jì)有效增長。但地方性銀行業(yè)發(fā)展規(guī)模和其結(jié)構(gòu)變化與經(jīng)濟(jì)增長之間如何相互影響,卻一直是相關(guān)領(lǐng)域?qū)W者們爭論不休的論題。本文運(yùn)用云南省1995~2013年的年度數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),以云南省銀行業(yè)金融相關(guān)率(FIR)作為衡量銀行業(yè)發(fā)展規(guī)模指標(biāo)和以云南省銀行業(yè)中、小金融機(jī)構(gòu)存款市場份額作為結(jié)構(gòu)性度量指標(biāo),即除國有四行之外的其它金融機(jī)構(gòu)存款占該地區(qū)全部金融機(jī)構(gòu)存款余額比例。實(shí)證結(jié)果顯示云南省經(jīng)濟(jì)增長并不是云南省銀行業(yè)規(guī)模發(fā)展和市場結(jié)構(gòu)轉(zhuǎn)變的格蘭杰原因;相反,云南省銀行業(yè)規(guī)模發(fā)展和市場結(jié)構(gòu)轉(zhuǎn)變卻是云南省經(jīng)濟(jì)增長的顯著性格蘭杰原因。

【關(guān)鍵詞】金融發(fā)展 銀行業(yè)發(fā)展 經(jīng)濟(jì)增長

一、引言

伴隨著經(jīng)濟(jì)貨幣化和資產(chǎn)金融化程度的不斷加深以及我國區(qū)域不平衡帶來的一系列問題日益凸顯,相關(guān)研究人員逐漸調(diào)整視角從國家宏觀層面轉(zhuǎn)換到具體的地區(qū)層面,試圖深入到具體的區(qū)域?qū)用孢M(jìn)行地方性差異化研究。近年來云南省證券市場得到了快速的發(fā)展,以銀行業(yè)為主導(dǎo)的金融體系不斷趨于弱化,但以商業(yè)銀行為主導(dǎo)的間接融資方式仍是云南省最為主要的融資手段。伴隨著云南省金融體制改革的深入推進(jìn),以銀行業(yè)主導(dǎo)的云南省金融體系在規(guī)模上不斷的發(fā)展擴(kuò)大、市場結(jié)構(gòu)逐漸由壟斷轉(zhuǎn)向競爭,地方性金融業(yè)發(fā)展已經(jīng)呈現(xiàn)出多樣化的發(fā)展趨勢。然而,云南省銀行業(yè)發(fā)展規(guī)模和結(jié)構(gòu)與經(jīng)濟(jì)增長之間是否存在著某種聯(lián)系呢?本文試圖從云南省銀行業(yè)發(fā)展規(guī)模和結(jié)構(gòu)作為指標(biāo),探討云南省銀行業(yè)規(guī)模發(fā)展和結(jié)構(gòu)變化與經(jīng)濟(jì)增長之間的關(guān)系,為不斷推進(jìn)云南省銀行業(yè)改革提供實(shí)證依據(jù)。

二、金融發(fā)展與經(jīng)濟(jì)增長關(guān)系的有關(guān)文獻(xiàn)回顧

國內(nèi)經(jīng)濟(jì)學(xué)家韓廷春(2005)通過引入金融發(fā)展的規(guī)模、結(jié)構(gòu)、效率等變量,檢驗(yàn)發(fā)現(xiàn)(1992~2002)銀行業(yè)效率及結(jié)構(gòu)的變遷是經(jīng)濟(jì)增長的直接原因,表明我國的銀行業(yè)體系的發(fā)展對(duì)經(jīng)濟(jì)增長具有促進(jìn)作用。然而經(jīng)濟(jì)增長并非銀行結(jié)構(gòu)與銀行效率提升的Granger原因。國內(nèi)學(xué)者武志(2010)運(yùn)用發(fā)展經(jīng)濟(jì)對(duì)金融發(fā)展與經(jīng)濟(jì)增長的關(guān)系基于“供給主導(dǎo)”和“需求遵從”理論進(jìn)行分析,并引入“戈氏”指標(biāo)進(jìn)行實(shí)證檢驗(yàn),結(jié)果驗(yàn)證了不發(fā)達(dá)地區(qū)的支持“供給主導(dǎo)”假說,而發(fā)達(dá)地區(qū)的支持“需求遵從”假說。孫文軍,黃倩(2011)通過對(duì)云南省(1990~2009)20年的統(tǒng)計(jì)數(shù)據(jù),運(yùn)用Granger檢驗(yàn)云南省金融發(fā)展與經(jīng)濟(jì)增長關(guān)系;研究結(jié)論表明:在云南省1990~2009年間金融發(fā)展與經(jīng)濟(jì)增長具有正的相關(guān)關(guān)系,資本投入是云南省經(jīng)濟(jì)增長的重要支持,技術(shù)進(jìn)步則是推動(dòng)省內(nèi)經(jīng)濟(jì)發(fā)展的關(guān)鍵因素。由此可見,金融發(fā)展與實(shí)體經(jīng)濟(jì)對(duì)金融服務(wù)產(chǎn)生的需求相適應(yīng)時(shí),才能有效利用金融體系的功能,金融發(fā)展才能促進(jìn)實(shí)體經(jīng)濟(jì)的發(fā)展;相反,金融發(fā)展與實(shí)體經(jīng)濟(jì)對(duì)金融服務(wù)產(chǎn)生的需求相背離時(shí),過度的金融發(fā)展則會(huì)阻礙實(shí)體經(jīng)濟(jì)發(fā)展的進(jìn)程。對(duì)不同地區(qū)的金融發(fā)展水平和經(jīng)濟(jì)狀況數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析,不僅有助于了解該地區(qū)經(jīng)濟(jì)發(fā)展水平所處階段,更有助于深入分析金融發(fā)展與經(jīng)濟(jì)增長之間的相互關(guān)系,為相關(guān)的經(jīng)濟(jì)政策制定提供有力依據(jù)。

三、銀行業(yè)發(fā)展規(guī)模和結(jié)構(gòu)與經(jīng)濟(jì)增長概念界定

第一,金融發(fā)展規(guī)模指標(biāo):傳統(tǒng)意義上對(duì)金融發(fā)展規(guī)模的衡量指標(biāo)主要有兩個(gè),第一“戈式”指標(biāo),Goldsmith在1969年提出了金融相關(guān)比率(FIR)指標(biāo)的重要作用,隨后又提出了若干衡量金融發(fā)展指標(biāo),如衡量金融結(jié)構(gòu)、金融資產(chǎn)和金融負(fù)債等。然而,Goldsmith通過諸多指標(biāo)對(duì)經(jīng)濟(jì)增長進(jìn)行實(shí)證分析后發(fā)現(xiàn)包含M_2(貨幣供應(yīng)量)、L(各類貸款)和S(有價(jià)證券)等的金融相關(guān)比率(FIR)相對(duì)更能準(zhǔn)確的衡量金融發(fā)展。第二“麥?zhǔn)健敝笜?biāo),“麥?zhǔn)健庇山?jīng)濟(jì)學(xué)家麥金農(nóng)1973年提出,由于其概率明確、操作相對(duì)簡單又能合理體現(xiàn)地區(qū)金融規(guī)模發(fā)展水平等原因是我們國內(nèi)用來衡量金融發(fā)展相對(duì)廣泛的指標(biāo),通常用M2/GDP表示經(jīng)濟(jì)的貨幣化程度。銀行業(yè)是金融體系中的重要組成,本文以“戈式”指標(biāo)作為理論基礎(chǔ),從指標(biāo)中數(shù)據(jù)的可獲取性以及體現(xiàn)云南省地方性銀行業(yè)金融發(fā)展規(guī)模的內(nèi)涵性兩方面出發(fā),采用云南省年度銀行業(yè)存款表示銀行業(yè)發(fā)展規(guī)模指標(biāo),模型中用FIR(金融相關(guān)率)表示。

第二,金融發(fā)展結(jié)構(gòu)界定。金融發(fā)展結(jié)構(gòu)可以從不同的角度進(jìn)行考察:按金融交易期限的長短可以將金融結(jié)構(gòu)體系劃分貨幣市場與資本市場;按金融活動(dòng)有沒有介入金融中介,則可以考察金融市場和金融中介結(jié)構(gòu)的比例;按銀行業(yè)結(jié)構(gòu)競爭程度,可將銀行業(yè)結(jié)構(gòu)劃分為規(guī)模不同的類別。關(guān)于銀行業(yè)結(jié)構(gòu)競爭與經(jīng)濟(jì)增長之間的關(guān)系,現(xiàn)有文獻(xiàn)主要爭論的焦點(diǎn)在于銀行業(yè)的壟斷集中度與經(jīng)濟(jì)增長關(guān)系。產(chǎn)業(yè)組織理論的傳統(tǒng)觀點(diǎn)認(rèn)為銀行業(yè)結(jié)構(gòu)壟斷越高越不利于經(jīng)濟(jì)增長,Guzman(2000)認(rèn)為,相比于競爭性結(jié)構(gòu)的銀行業(yè),趨于壟斷性結(jié)構(gòu)中的銀行體系更容易向儲(chǔ)蓄客戶給付較低的儲(chǔ)蓄利率;隨著儲(chǔ)蓄率的下降,容易引導(dǎo)行業(yè)的信貸配給;假使銀行業(yè)沒有信貸配給,壟斷性銀行趨于索取更高的貸款利率,從而加重貸款企業(yè)的資金壓力。因此,壟斷性銀行業(yè)結(jié)構(gòu)將不利于資本積累,阻礙經(jīng)濟(jì)增長。相反,有些研究基于信息不對(duì)稱的視角考察銀行業(yè)與企業(yè)發(fā)展間關(guān)系,他們認(rèn)為壟斷性銀行業(yè)結(jié)構(gòu)在克服信貸交易中的存在逆向選擇和道德風(fēng)險(xiǎn)問題更具優(yōu)勢;市場壟斷力的銀行趨于和企業(yè)之間達(dá)成長期的伙伴關(guān)系,通過契約工具對(duì)貸款企業(yè)進(jìn)行監(jiān)管進(jìn)而降低企業(yè)的道德風(fēng)險(xiǎn)。因此,能使企業(yè)更多的項(xiàng)目投資得到銀行的信貸支持,而競爭性的銀行業(yè)結(jié)構(gòu)則會(huì)阻礙借這種有利于借貸雙方的長期銀企關(guān)系形成;本文主要討論金融發(fā)展結(jié)構(gòu)中的銀行業(yè)結(jié)構(gòu)本身競爭程度與經(jīng)濟(jì)增長關(guān)系。本文采用市場集中度指數(shù),集中度是指市場中占一定比例的幾個(gè)最大的企業(yè)所占的整個(gè)市場份額反映產(chǎn)業(yè)內(nèi)的市場壟斷程度或者市場的競爭程度。在這里指銀行業(yè)中前N家最大銀行存款額占整個(gè)銀行業(yè)的份額。本文為了探討云南省金融發(fā)展結(jié)構(gòu)采用云南省國有四行(工、農(nóng)、中、建四行存款額或貸款額)占云南省金融業(yè)總資產(chǎn)(總存款或總貸款)。

第三,經(jīng)濟(jì)增長:雖然GDP作為衡量經(jīng)濟(jì)增長受到眾多質(zhì)疑,但就目前而言仍然是衡量經(jīng)濟(jì)增長的主要指標(biāo),本文選取剔除當(dāng)年CPI后真實(shí)的GDP作為被解釋變量。

四、實(shí)證分析

(一)指標(biāo)選取與數(shù)據(jù)來源

金融發(fā)展的衡量指標(biāo)很多,對(duì)眾多指標(biāo)進(jìn)行歸納可以如下歸類:其一是規(guī)模指標(biāo)。銀行對(duì)其它企業(yè)的總信貸、股票市場和債券市場總值以及金融相關(guān)率(FIR)等。其二是結(jié)構(gòu)指標(biāo)。由于云南省的股票市場和債券市場發(fā)展處于初級(jí)階段,具有規(guī)模小,交易不活躍等特點(diǎn);由此可見,云南省的債券市場和股票市場的發(fā)展程度對(duì)云南省經(jīng)濟(jì)增長的影響相對(duì)于銀行業(yè)小很多。此外,云南省的銀行信貸對(duì)經(jīng)濟(jì)的影響較大,因此本文用銀行業(yè)歷年存款額作為云南省銀行業(yè)發(fā)展規(guī)模指標(biāo),除國有四行外的其它商業(yè)銀行年末存款額占整個(gè)銀行業(yè)存款額的比重作為云南省地方性銀行業(yè)發(fā)展規(guī)模的結(jié)構(gòu)性指標(biāo)。

本文選取了1995~2013云南省有關(guān)年度數(shù)據(jù),數(shù)據(jù)來源于國家統(tǒng)計(jì)局、《云南金融年鑒》和《云南統(tǒng)計(jì)年鑒》。

其中:云南省真實(shí)的人均GDP用RGDP表示,云南省銀行業(yè)四行(工、農(nóng)、建)除外的其它銀行業(yè)存款占整個(gè)銀行業(yè)存款的比率用CR表示,云南省金融相關(guān)用FIR表示,LNRGDP、LNCDR、LNFIR表示對(duì)以上指標(biāo)取對(duì)數(shù),C表示常數(shù),U表示隨機(jī)誤差。

(二)實(shí)證檢驗(yàn)

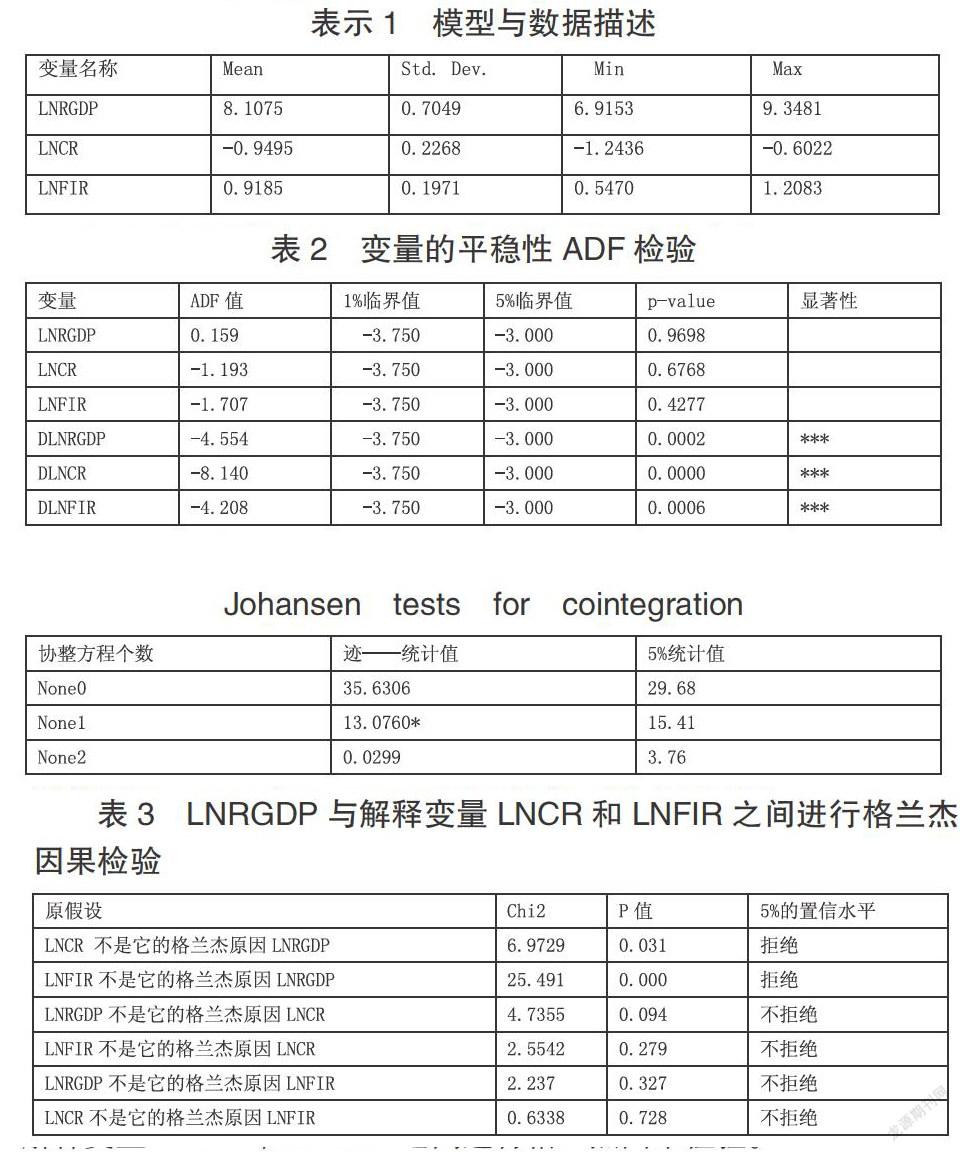

1.單位根過程。進(jìn)行“協(xié)整檢驗(yàn)”之前,為防止“偽回歸”現(xiàn)象的發(fā)生,應(yīng)對(duì)時(shí)間序列進(jìn)行平穩(wěn)性檢驗(yàn)。本文運(yùn)用stata11軟件,通過以ADF為基礎(chǔ)對(duì)LNGDP、LNCR和LNFIR進(jìn)行單位根檢驗(yàn)進(jìn)行檢驗(yàn),檢驗(yàn)結(jié)果見表2。LNCR4和LNGDP的ADF檢驗(yàn)值分別小于顯著水平為5%和1%的臨界值。由此可見,LNCR4和LNGDP 95%和90%的置信水平上通過檢驗(yàn),兩者都是平穩(wěn)的。

2.協(xié)整分析。

根據(jù)Johansen協(xié)整檢驗(yàn)結(jié)果可知:我們?cè)?%的置信水平之上拒絕了模型中不存在一個(gè)協(xié)整方程的原假設(shè),即云南省金融發(fā)展模型和結(jié)構(gòu)與經(jīng)濟(jì)增長之間存在一個(gè)長期穩(wěn)定的關(guān)系,也就是說云南省金融發(fā)展規(guī)模和結(jié)構(gòu)與經(jīng)濟(jì)增長之間有著均衡關(guān)系。

3.格蘭杰因果分析。上述“協(xié)整檢驗(yàn)”僅說明被解釋變量LNRGDP與解釋變量之間存在著長期穩(wěn)定的均衡關(guān)系。卻并不能確定LNRGDP與解釋變量之間有何種因果關(guān);因此,需要對(duì)LNRGDP與解釋變量LNCR和LNFIR之間進(jìn)行格蘭杰因果檢驗(yàn)。

五、結(jié)論與建議

(一)結(jié)論說明

本文使用計(jì)量檢驗(yàn)工具如:ADF單位根檢驗(yàn)、Johansen協(xié)整檢驗(yàn)以及格蘭杰因果檢驗(yàn)等,對(duì)云南省1995~2013年期間金融發(fā)展規(guī)模和結(jié)構(gòu)與經(jīng)濟(jì)增長之間關(guān)系進(jìn)行相應(yīng)研究,得出以下結(jié)論:(1)在進(jìn)行ADF單位根平穩(wěn)檢驗(yàn)時(shí),發(fā)現(xiàn)LNRGDP、LNCR、LNFIR解釋變量均未通過平穩(wěn)性檢驗(yàn),通過對(duì)上述變量進(jìn)行一階差分,一階差分后的變量再次進(jìn)行ADF檢驗(yàn)發(fā)現(xiàn)上述變量在10%的置信水平上均是平穩(wěn)性的。(2)其次,本文采取了Johansen協(xié)整檢驗(yàn)發(fā)現(xiàn)LNRGDP與LNCR和LNFIR之間存在至少有一對(duì)關(guān)系不能被拒絕,表明云南省金融發(fā)展規(guī)模指標(biāo)LNCR、LNFIR和經(jīng)濟(jì)增長指標(biāo)LNRGDP之間存在長期均衡關(guān)系。(3)由上述檢驗(yàn)結(jié)果可知,5%的置信水平上內(nèi)應(yīng)該拒絕原假設(shè)LNCR、LNFIR不是LNRGDP的格蘭杰原因,即LNCR、LNFIR是LNRGDP的格蘭杰原因。與此同時(shí),在5%的置信水平上LNRGDP不能拒絕LNCR和LNFIR不是它的格蘭杰原因,即LNRGDP不是LNCR和LNFIR的格蘭杰原因。因此,該結(jié)果表明云南省金融發(fā)展與經(jīng)濟(jì)增長之間的關(guān)系是金融服務(wù)推動(dòng)云南省GDP增長,不是云南省經(jīng)濟(jì)增長推動(dòng)云南省的金融發(fā)展。金融發(fā)展與GDP增長之間的相互關(guān)系是單向因果關(guān)系,故云南省金融發(fā)展歸屬于需求導(dǎo)向型模式。

(二)相關(guān)建議

本文針對(duì)上述實(shí)證結(jié)果,筆者認(rèn)為云南省金融與經(jīng)濟(jì)發(fā)展應(yīng)著力從下述三個(gè)方面進(jìn)行改進(jìn):(1)改良經(jīng)濟(jì)發(fā)展水平,營造金融發(fā)展的基本條件。上述實(shí)證分析表明,云南省是需求導(dǎo)向型金融發(fā)展模式,即金融發(fā)展服務(wù)帶動(dòng)經(jīng)濟(jì)增長。然而,良好的金融發(fā)展與經(jīng)濟(jì)增長水平之間應(yīng)該形成良性循環(huán),省政府應(yīng)努力改善經(jīng)濟(jì)發(fā)展與金融之間諧調(diào)發(fā)展從以下幾方面進(jìn)行改善:一是遵循市場經(jīng)濟(jì)規(guī)律、政府引導(dǎo)、循序漸進(jìn)、完善法規(guī)以及市場動(dòng)作等原則形成健全的獎(jiǎng)懲機(jī)制。二是建立良好的社會(huì)誠信環(huán)境。三是加強(qiáng)金融服務(wù)監(jiān)管、普及宣傳金融知識(shí)、優(yōu)化社會(huì)對(duì)金融服務(wù)的支持并參與金融發(fā)展。(2)加快資本市場與產(chǎn)業(yè)資本結(jié)合,隨著云南省經(jīng)濟(jì)改革與金融發(fā)展的不斷推進(jìn),高速調(diào)整經(jīng)濟(jì)增長轉(zhuǎn)變成中、高速經(jīng)濟(jì)發(fā)展的新局面,云南資本市場發(fā)展面臨著結(jié)構(gòu)性改革的新任務(wù)。因此,加快云南省資本市場發(fā)展,加強(qiáng)資本市場與產(chǎn)業(yè)結(jié)構(gòu)緊密結(jié)合,已成為省內(nèi)經(jīng)濟(jì)社會(huì)發(fā)展中的重要課題。因此,相關(guān)部門應(yīng)抓緊研究并制定出與云南產(chǎn)業(yè)特點(diǎn)的相配套的金融發(fā)展戰(zhàn)略,通過長遠(yuǎn)規(guī)劃,強(qiáng)化產(chǎn)業(yè)發(fā)展與資本市場間的銜接,通過并購、重組和配置等一系列重要措施培育優(yōu)質(zhì)的資本實(shí)現(xiàn)優(yōu)化,有方向性的實(shí)現(xiàn)資本與相關(guān)產(chǎn)業(yè)的良好結(jié)合。

注釋

{1}吳志國,云南民族大學(xué),研究生。

{2}張偉君,云南民族大學(xué),研究生。

參考文獻(xiàn)

[1]Goldsmith,Raymond W.Financial Structure and Development[M].New Haven,Yale University Press,1969.

[2]Patrick, H.T.,F(xiàn)inancial Development and Economic Growth in Undeveloped Countries[J].Economic Development and Cultural Change,Vol.34,174-189, 1998.

[3]韓廷春.《金融發(fā)展與經(jīng)濟(jì)增長:基于中國的實(shí)證分析》[J].經(jīng)濟(jì)科學(xué),2001年第3期.

[4]韓廷春,夏金霞.《中國金融發(fā)展與經(jīng)濟(jì)增長經(jīng)驗(yàn)分析》[J].經(jīng)濟(jì)與管理研究,2005年04期.

[5]林毅夫,姜燁.《經(jīng)濟(jì)結(jié)構(gòu)、銀行業(yè)結(jié)構(gòu)與經(jīng)濟(jì)發(fā)展》[J].2006年第1期.

[6]武志.《中國金融發(fā)展的測量與修正》[J].上海金融2008第4期.

[7]孫文軍,黃倩.《金融發(fā)展對(duì)經(jīng)濟(jì)增長的影響分析》[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào),2011年第3期.

[8]牟怡楠,石麗雄.《云南省經(jīng)濟(jì)增長與金融發(fā)展關(guān)系的實(shí)證分析》[J].2011年第26卷3.

[9]劉文革,周文召,仲深,李峰.《金融發(fā)展中的政府干預(yù)、資本化進(jìn)程與經(jīng)濟(jì)增長質(zhì)量》[J].經(jīng)濟(jì)學(xué)家,2014年第3期.