針對上市公司的財務分析和評價

2016-09-10 07:22:44褚亦偉李艷

時代金融 2016年24期

褚亦偉 李艷

一、公司簡介與行業狀況

(一)公司簡介

2004年11月,樂視網信息技術股份有限公司在北京成立,到了2010年8月,在中國創業板上市,是一家專注于互聯網視頻及手機電視等網絡視頻技術的研究、開發和應用的公司,同時也是唯一一家在境內上市的視頻網站,也是全球第一家IPO上市的視頻網站。子公司包括樂視網(網絡視頻)、樂視致新(智能電視)、樂視移動(智能手機)、樂視影業(影視制作)、樂視體育、樂視控股等。集團主要從事為互聯網用戶提供網絡視頻服務、終端播放、廣告投放、版權分銷與制作、智能硬件等業務。其影視版權庫包含十萬多集電視劇和五千多部電影,正加速向自制、體育、綜藝、音樂、動漫等多個內容領域發展。樂視正努力成為最具活力和影響力的科技文化融合的創新企業,打造出一個完整的生態系統,不斷改變人們的生活方式,刷新用戶的互聯網基因生活。

(二)行業狀況

自2005年國內誕生第一家視頻網站后,網絡視頻行業在國內發展了十年。經歷了從盜版到規范,從上百上千家井噴到僅剩十余家,幾輪洗牌之后,行業進入了一個相對穩定發展的階段。與之前盲目燒錢相比,各家視頻網站已相對理性,對于外部劇集的購買更加謹慎,不僅確立了各自的行業位置,而且還逐步地明確了自身的內容方向和品牌定位。

現如今視頻行業三分天下,BAT各掌一極,除了第一梯隊:愛奇藝、優酷土豆、騰訊視頻等幾個有錢任性的玩家還在追求視頻內容的綜合性和豐富性外,其他以樂視網為首的第二梯隊則以差異化內容和品牌方向迎頭趕上,競爭形式更加復雜嚴峻,行業醞釀質變。

二、財務指標分析

(一)盈利能力

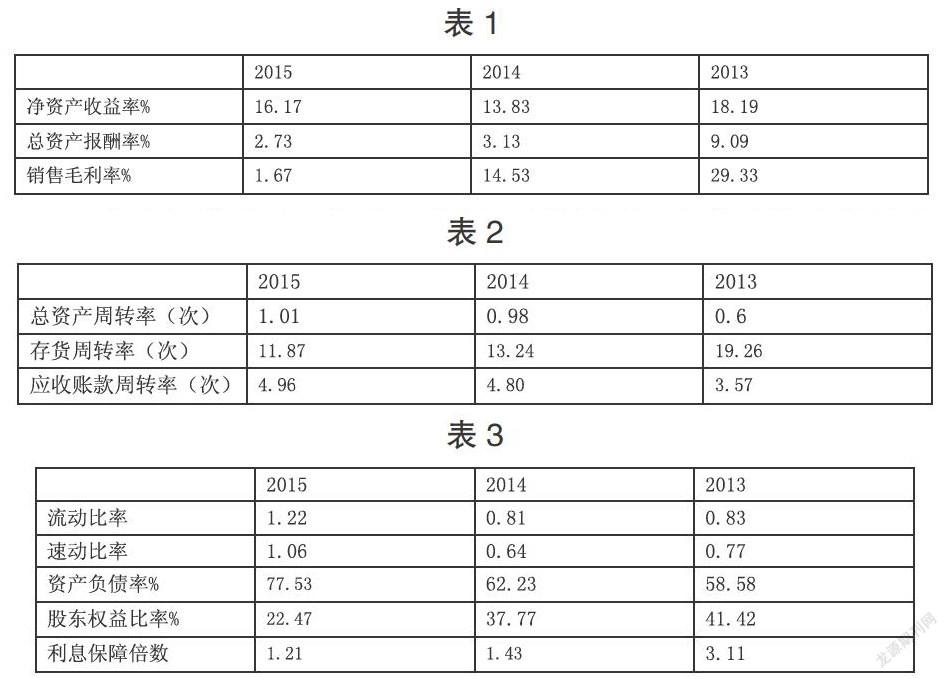

1.資本經營盈利。作為正指標,樂視網近三年的凈資產收益率略有起伏,相較2013年指標還是相對下降。說明股東通過投入資本經營而獲得的能力變弱,獲取投資的收益也不穩定,凈資產累積速度變慢。

2.資產經營盈利。凈資產收益率是一個相對綜合的指標,受諸多因素影響,而正相關的總資產報酬率同樣逐年下降,三年下降了6%左右,表明公司資產的運用效率在下降,資產盈利能力在變弱。

3.商品經營盈利能力。銷售毛利率是公司銷售的基礎,該指標如果過低,則不可能有過大的盈利,從2013到2015年下降了27%左右,且每年下降十幾個點,說明公司的銷售盈利能力在迅速減弱。

綜上所述,由于早期大量購買的版權和國家重視版權保護上的進步,加上開啟視頻付費業務的先河,樂視網過去尚能穩健盈利,但如今布局生態,在智能終端和應用上的新業務持續發力,在2015年時就已占據營收的46%(然而在2013年之前大部分營收還來自付費會員)。樂視網盈利的基礎是用戶,為了爭取更多的數量和保持用戶粘性,只有不斷購買新內容,才能保持繼續經營。然而賠錢賣硬件的政策,研發投入力度增大,IP內容成本劇增,且開發成本控制不穩,成本回收期慢,牽一發而動全身,拖累了整體盈利。逐年下降的盈利水平,投資大回收慢且有待考證的盈利能力和盈利質量,對投資人來說,投資風險依然較大。

(二)營運能力

1.總資產營運能力。由表可知,公司總資產周轉率穩步增長,說明其總資產流動性增強,利用效率提高,公司獲得的預期收益可能性增大。

2.流動資產周轉速度。存貨周轉率逐年下降,表現了公司銷售狀況可能不好,存貨堆積增多,流動性下降,也有可能是公司銷售戰略所需,需深入研究。而應收賬款周轉率逐年遞增,說明了公司應收賬款回收速度加快,節約成本增大,應收賬款管理水平提高。

綜上所述,表明了樂視網在三年期間內業務擴張迅速,營運能力不斷提高,公司運轉效率不斷提升,雖然存貨流動性較差,但考慮其視頻行業的因素,所以它的營運能力較與同行還是比較好的。

(三)償債能力

1.短期償債能力。該公司的流動比率較低,直至2015年才提升至1.22,速動比率同樣如此,在2015時達到1左右,兩者說明企業短期支付能力受存貨和預付賬款等因素的影響逐漸減小,但總體來看,動態償付能力仍然較弱,短期流動風險仍然較大,未來債務壓力隨著企業經營所需資金增大而增大,公司抵抗意外風險的能力就更弱了。

2.長期償債能力。如果流動資產不能及時地償還短期債務,那么就要通過非流動資產變現來解決。如此一來,附加的變現損失和中間產生的現金流量差異就會給企業經營帶來很大的影響。

一般地認為,資產負債率為50%時,企業的凈資產能夠償清所有負債,資產結構安全。然而從2013年開始,樂視網的負債率就一路飆升至77.53%,理所應當地所有者權益比例也就下降至22.47%,資產結構相當危險。因而財務風險難以控制,債權人回收債務的可能性較小,杠桿系數過大,總體償債能力較弱。究其緣由,公司自身“造血不足”與鋪天撒網的業務產品的矛盾有很大關系,開發成本大,運營成本控制不穩,成本回收期長,前期仍然需要大量的“資金輸血”。

盈利能力是影響長期償債能力的最重要因素。劇增的負債規模同樣帶來劇增的利息,樂視不斷地“攻城掠地”,卻疏于治理,隨著市場競爭程度激烈,以至后方吃緊。利息保障倍數逐年下降至1.21,作為償還利息的保證程度指標,公司顯然已經“疲于奔命”,支付利息的能力在下降,因此給長期償債能力帶來很大的壓力。

綜上所述,樂視網不管在短期償債能力還是長期償債能力都表現出較弱的水平,債務資本比重大,資產結構失衡,財務風險增大;資金周轉困難,債權權益保證程度小;企業融資籌資能力再受到影響,惡性循環。其在A股上的融資計劃也因此一拖再拖,靠著管理層的股權質押和子公司的融資注資的血液補充也不是長久之計。

(四)發展能力

1.單項發展能力。股東權益增長率自2013年開始大漲,在2014年達到頂峰,而到2015年又極速下降,間接說明了公司資本積累變慢,但同時凈利潤增長率增大,說明公司的債務壓力巨大,經營成果基本都在償還利息。2014年達到負值則可能是新開發的終端業務開展不穩定,成本難以控制。水平較高的收入增長率在2014年達到頂峰,在2015年又回落了一半左右,反映了公司在2014年的新業務開展有了較大效果,同樣水平的總資產由于債務資本的投入比率增大,自然增長率也年年高。

2.整體發展能力。收入增長率在前兩年超越總資產增長率而在第三年時卻慢了下來,說明公司銷售增長對資產投入又開始有了依賴,發展勢頭堪憂。而股東權益增長率在2015年之前均遠遠大于凈利潤增長率,而在2015時,已經遠小于后者,體現了公司股東權益大部分來自生產經營所得,屬于良性發展。

綜上所述,公司的整體發展能力水平較高,而發展前景較危險,除了凈利潤增長率,其他個項的發展勢頭不樂觀,未來公司能否解決銷售增長不依賴資產投入和資產投入中負債的占比過大,提高盈利能力,改善財務結構,使資產積累依靠盈余的凈資產,是其繼續發展的關鍵。

三、結語

(一)存在問題與結論

樂視集團如今的發展速度有目共睹,其最重要的三步驟就是率先積累版權內容、培育付費用戶、依靠軟實力與硬實力的結合,現在看來時機戰略是正確的。然而產品布局涉及多個新興熱點領域,而樂視服務的收入顯然支撐不起樂視模式的運行,開拓未成熟的市場,賠錢賣硬件對抗其他互聯網廠商,這一切一切的行動都需要錢,投資者不可能看著自己的錢一直燒著卻不見回收,所以導致樂視籌資效果和籌資前景越來越差,依靠管理層的股權質押和分拆業務融資終究是竭澤而漁。

所以總體來看,樂視網存在問題有產品布局過大,收入擴張迅速,開發成本劇增,成本費用控制不穩,毛利率下降;債務壓力巨大,杠桿系數不斷上升,財務風險控制差;研發費用過度資本化,無形資產占比過大,潛在風險較大;行業競爭激烈,軟硬件業務捆綁銷售,手機端和電視端的播放業務尚處于初期階段;估值虛高。

結論就是,樂視網還只是一家創業企業,體現了互聯網行業的經營特點,處于快速發展期中,收入根基不穩固,需要不斷的投資來維持運營。

(二)風險與前景

1.風險。首先視頻行業是一個競爭激烈的市場,仍然還會有一些視頻網站依靠傳統跑馬圈地持續燒錢買內容來吸引用戶,行業價格競爭日益激烈。其次視頻行業是國家鼓勵和扶持的新興媒體行業,未來政府對視頻網站管理、影視內容版權監管以及電信資源等領域進一步規范和管理,會對公司的業務產生一些影響;同時國家加大對中央級媒體的視頻網站,也會對公司的業務帶來一定的影響。

2.前景。未來樂視生態中的內容與終端業務會繼續保持增長,今年旗下樂視影業的加入,云計算發布會成功亮相的超級汽車,樂視體育新一輪融資,這些都為公司估值再下一城。作為凈利潤的重要來源,付費業務也在保持較快增長,同時隨著終端銷量的提升帶來用戶邊際價值的增長。手機2015年出貨量突破千萬,移動端入口戰略布局確定性砝碼再提一籌。

作為網絡視頻起家的公司,樂視網起初的盈利模式單一,在這個IP大熱,體驗為王的時代,用戶黏性會隨著內容遷移和體驗質量不同而改變,就拿我身邊的同學來說,他們不會獨獨為一個視頻網站長久付費,隨著熱播劇的下線和上線,他們會相繼跟隨游走,即使需要付費才能觀看,他們也只會支付短期的會員費用,待劇集完結后,接著轉移陣地,用戶續費的忠誠度很低。而未來視頻行業的發展方向,樂視的發展給了我們一些啟示:企業自身生產內容,分銷版權,技術研發,軟硬結合,三網合一,多終端發展,最后建立自己的一體化平臺,轉型為一個新興的超級媒體以此來增加用戶黏性,培養用戶付費習慣,圍繞挖掘開發用戶價值,如蘋果一樣,讓用戶徹底游走在自己的生態系統之中。

(三)不足之處

1.在內容上。由于時間匆忙,篇幅限制,專業能力欠缺,忽略了連環替代法等經濟活動分析方法的運用,缺少了針對上市公司特殊指標的分析,杜邦財務綜合分析,以及現金流量表具體指標的支持,尤其是現金流量,沒有真實的現金流量來支撐這些數據,所有的經營活動都只是建立在白紙之上,因而財務數據分析的結果還不夠準確全面。

2.在比較上。缺少對行業競爭對手的比較,缺少對其他子業務的分析,具有相對的局限性和片面性。

作者簡介:褚亦偉(1994-),男,漢族,浙江溫州人,寧波大紅鷹學院在讀本科,專業:財務管理,研究方向:財務信息化;李艷(1982-),女,漢族,河北衡水人,寧波大紅鷹學院教師,研究方向:管理科學與工程,為本文的指導老師。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

創業家(2015年10期)2015-02-27 07:55:08