風(fēng)險(xiǎn)投資家的人力資本異質(zhì)性對(duì)選擇高新技術(shù)產(chǎn)業(yè)的影響

2016-09-16 09:49:16陸園,汪洋

關(guān)鍵詞:高新技術(shù)經(jīng)驗(yàn)

陸 園, 汪 洋

(安徽師范大學(xué) 經(jīng)濟(jì)管理學(xué)院,安徽 蕪湖 241003)

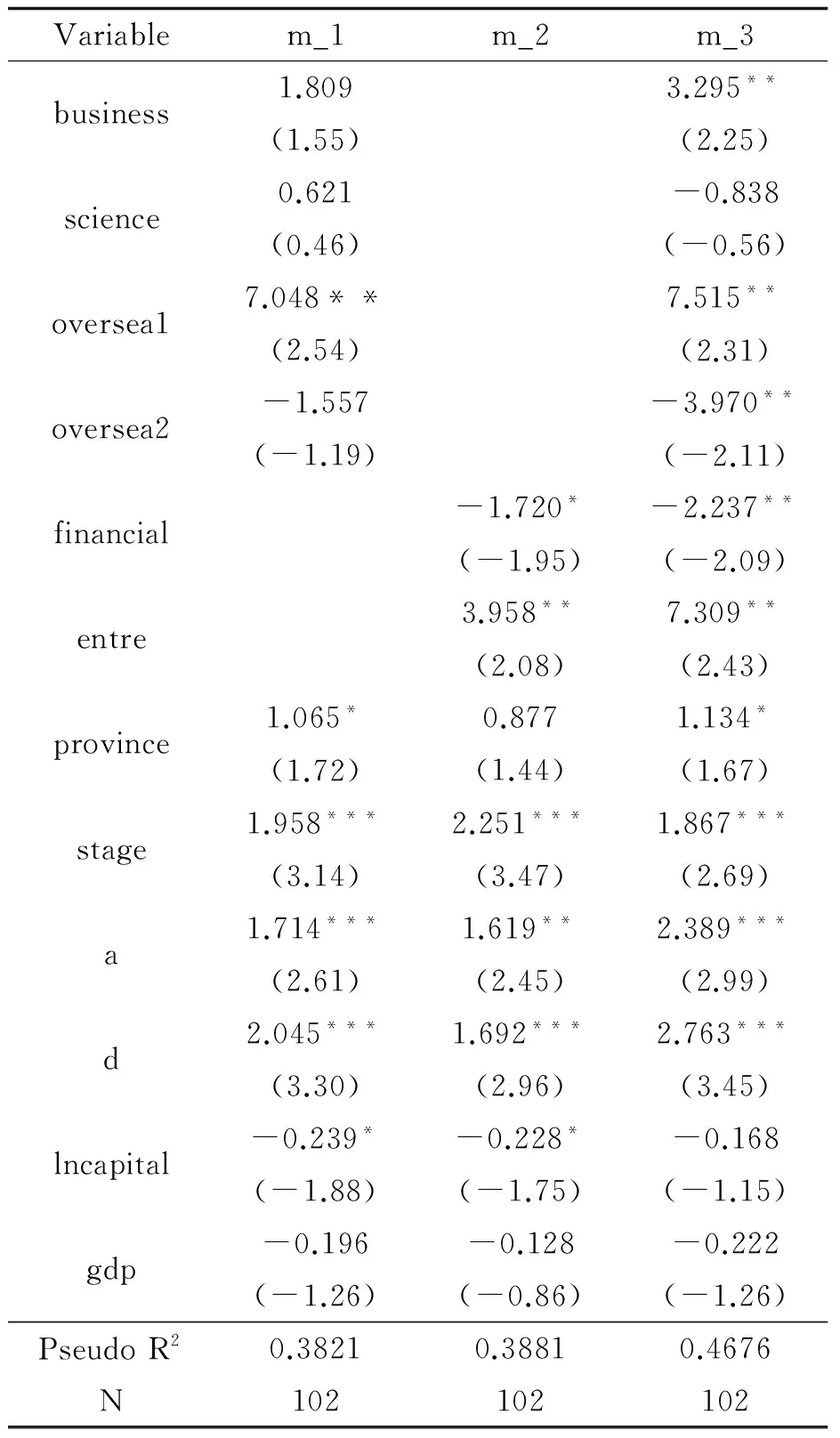

注: *為p<0.100,**為p<0.050,***為p<0.010。

?

·經(jīng)濟(jì)管理·

風(fēng)險(xiǎn)投資家的人力資本異質(zhì)性對(duì)選擇高新技術(shù)產(chǎn)業(yè)的影響

陸園,汪洋

(安徽師范大學(xué) 經(jīng)濟(jì)管理學(xué)院,安徽 蕪湖 241003)

不確定性疏通了風(fēng)險(xiǎn)投資家人力資本與高新技術(shù)產(chǎn)業(yè)投資選擇的路徑:投資高新技術(shù)產(chǎn)業(yè)項(xiàng)目存在著高度的不確定性,風(fēng)險(xiǎn)投資家人力資本的異質(zhì)性特征能夠有效幫助其識(shí)別和應(yīng)對(duì)這種不確定性。實(shí)證研究表明,具有經(jīng)管類教育背景、海外工作經(jīng)驗(yàn)、創(chuàng)業(yè)經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家更傾向于選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目,海外學(xué)習(xí)經(jīng)驗(yàn)、金融類工作經(jīng)驗(yàn)使得風(fēng)險(xiǎn)投資家選擇回避高新技術(shù)產(chǎn)業(yè)項(xiàng)目。

人力資本;風(fēng)險(xiǎn)投資家;不確定性;高新技術(shù)產(chǎn)業(yè)項(xiàng)目

一、引言

風(fēng)險(xiǎn)投資在誕生之初就是針對(duì)具有高新技術(shù)、高增長(zhǎng)性的企業(yè)進(jìn)行投資。理想狀態(tài)下,高新技術(shù)產(chǎn)業(yè)應(yīng)該是風(fēng)險(xiǎn)投資機(jī)構(gòu)的投資熱點(diǎn),然而我國(guó)的現(xiàn)實(shí)情況卻是有大量的風(fēng)險(xiǎn)資金投入到傳統(tǒng)產(chǎn)業(yè)之中。源自《中國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資發(fā)展報(bào)告2014》[1]的數(shù)據(jù),2013年度中國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資于傳統(tǒng)產(chǎn)業(yè)的金額占到49.6%,雖然較占比最高年份2011年下降了5.5%,但比重依然很大,與風(fēng)險(xiǎn)投資發(fā)展較為成熟的國(guó)家相比差距較大。

風(fēng)險(xiǎn)投資機(jī)構(gòu)的決策是由風(fēng)險(xiǎn)投資家組成的高層管理團(tuán)隊(duì)做出的,風(fēng)險(xiǎn)投資家的決策能力成為投資成功與否的關(guān)鍵。李寶權(quán)和李寶偉[2]認(rèn)為根據(jù)主體異質(zhì)性假說(shuō),風(fēng)險(xiǎn)投資家所擁有的人力資本越高,其決策能力就越強(qiáng)。因?yàn)轱L(fēng)險(xiǎn)投資家人力資本的異質(zhì)性特征決定了其能夠識(shí)別優(yōu)秀投資項(xiàng)目以及在投資過(guò)程中帶來(lái)出眾的增值服務(wù)。投資高新技術(shù)產(chǎn)業(yè)項(xiàng)目面臨著更多的挑戰(zhàn),對(duì)風(fēng)險(xiǎn)投資家人力資本的異質(zhì)性有著更高的要求。

關(guān)于風(fēng)險(xiǎn)投資家人力資本,國(guó)內(nèi)外學(xué)者已有所研究,并取得眾多成果。一方面,關(guān)于風(fēng)險(xiǎn)投資家人力資本的認(rèn)識(shí)逐漸明晰:Dimov和Shepherd[3]、Zarutskie[4]把風(fēng)險(xiǎn)投資家人力資本劃分為一般人力資本和特殊人力資本,F(xiàn)ranke[5]、Patzelt[6]進(jìn)一步把一般人力資本定義為擁有工商管理類的教育經(jīng)歷,特殊人力資本則定義為擁有的創(chuàng)業(yè)經(jīng)歷和管理經(jīng)歷。李嚴(yán)等[7]根據(jù)國(guó)外的研究,把創(chuàng)投機(jī)構(gòu)人力資本依據(jù)教育和經(jīng)驗(yàn)背景劃分為一般人力資本和特殊人力資本兩類,認(rèn)為一般人力資本包括經(jīng)管和理工類學(xué)歷背景、海外工作或?qū)W習(xí)背景,特殊人力資本則包括金融、咨詢和創(chuàng)業(yè)背景。另一方面,風(fēng)險(xiǎn)投資家人力資本對(duì)風(fēng)險(xiǎn)投資的影響研究不斷深入。國(guó)內(nèi)學(xué)者對(duì)人力資本和風(fēng)險(xiǎn)投資研究較多的當(dāng)屬李嚴(yán)。李嚴(yán)等[8]研究了風(fēng)險(xiǎn)投資機(jī)構(gòu)人力資本對(duì)投資策略的影響后,又針對(duì)創(chuàng)投機(jī)構(gòu)人力資本對(duì)投資績(jī)效的影響進(jìn)行了研究[7]。

通過(guò)文獻(xiàn)回顧,我們發(fā)現(xiàn)雖然關(guān)于風(fēng)險(xiǎn)投資機(jī)構(gòu)人力資本的研究已經(jīng)取得很大成就,但是人力資本對(duì)風(fēng)險(xiǎn)投資選擇高新技術(shù)產(chǎn)業(yè)的研究基本沒(méi)有。如文章開(kāi)始所述,國(guó)內(nèi)風(fēng)險(xiǎn)投資行業(yè)對(duì)高新技術(shù)產(chǎn)業(yè)的投資占比與國(guó)外存在較大偏差。Hambrick和Mason[9]指出風(fēng)險(xiǎn)投資機(jī)構(gòu)的投資決策是由風(fēng)險(xiǎn)投資家組成的高層管理團(tuán)隊(duì)決定的,風(fēng)險(xiǎn)投資家的決策能力在決策過(guò)程中發(fā)揮著重要作用。因此風(fēng)險(xiǎn)投資家的人力資本顯得十分重要。筆者認(rèn)為風(fēng)險(xiǎn)投資家人力資本對(duì)高新技術(shù)產(chǎn)業(yè)投資選擇存在一定的影響。在借鑒先前學(xué)者的研究基礎(chǔ)上,本文試圖梳理風(fēng)險(xiǎn)投資家人力資本與投資高新技術(shù)產(chǎn)業(yè)項(xiàng)目之間的關(guān)系,通過(guò)收集我國(guó)風(fēng)險(xiǎn)投資行業(yè)的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),在理論和實(shí)證上論證人力資本對(duì)風(fēng)險(xiǎn)投資家選擇高新技術(shù)產(chǎn)業(yè)投資的影響。

二、人力資本影響風(fēng)險(xiǎn)投資選擇高新技術(shù)產(chǎn)業(yè)的機(jī)制分析

風(fēng)險(xiǎn)投資家人力資本對(duì)高新技術(shù)產(chǎn)業(yè)投資選擇的機(jī)制是通過(guò)影響不確定性實(shí)現(xiàn)的。投資高新技術(shù)產(chǎn)業(yè)所帶來(lái)的結(jié)果可以被定義為一種不確定事件,而這種不確定性包括可能出現(xiàn)不同的結(jié)果、各種結(jié)果出現(xiàn)的概率。風(fēng)險(xiǎn)投資家要運(yùn)用所掌握的知識(shí)和經(jīng)驗(yàn)去認(rèn)知這種不確定性。從知道這種不確定性所有的可能結(jié)果開(kāi)始,進(jìn)一步估計(jì)各種結(jié)果可能出現(xiàn)的概率,從而將奈特所說(shuō)的不確定性轉(zhuǎn)化為風(fēng)險(xiǎn),而風(fēng)險(xiǎn)是可以通過(guò)概率估計(jì)進(jìn)行預(yù)測(cè)的,其不確定性程度大大降低。風(fēng)險(xiǎn)投資家人力資本的異質(zhì)性特征使其認(rèn)知能力和決策能力得以增強(qiáng),其應(yīng)對(duì)投資高新技術(shù)產(chǎn)業(yè)所帶來(lái)的不確定性的能力也更加突出。

(一)高新技術(shù)產(chǎn)業(yè)投資選擇增強(qiáng)不確定性

奈特指出:“如果存在偏差,要么是有不可確定的因素,要么是有尚未確定的因素。”[10]尚未確定的因素導(dǎo)致的是風(fēng)險(xiǎn),不可確定的因素導(dǎo)致的是不確定性。當(dāng)風(fēng)險(xiǎn)投資家投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目時(shí),由于缺乏重要的歷史信息作為參考,風(fēng)險(xiǎn)投資家無(wú)法完全區(qū)分其中尚未確定的因素和不可確定的因素,甚至錯(cuò)誤地把尚未確定的因素當(dāng)成不可確定的因素。這使得風(fēng)險(xiǎn)投資家把所面對(duì)的風(fēng)險(xiǎn)當(dāng)成了不確定性,認(rèn)為投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目可能出現(xiàn)的結(jié)果和概率分布無(wú)法得知。這種不確定性來(lái)自風(fēng)險(xiǎn)投資家外部,屬于外部的不確定性。我們不考慮內(nèi)部不確定性的前提下,由于時(shí)間的不可逆性和歷史信息原因,風(fēng)險(xiǎn)投資機(jī)構(gòu)選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目,則不確定性程度越高。

(二)人力資本應(yīng)對(duì)不確定性

如前所述,面對(duì)投資高新技術(shù)產(chǎn)業(yè)不確定事件,風(fēng)險(xiǎn)投資家需要運(yùn)用所擁有的人力資本,盡力地認(rèn)知不確定事件可能出現(xiàn)的結(jié)果、判斷每種結(jié)果出現(xiàn)的概率,從而做出更好的投資決策。人力資本主要通過(guò)影響風(fēng)險(xiǎn)投資家掌握不確定性事件的結(jié)果類型和概率分布,來(lái)影響不確定性。

風(fēng)險(xiǎn)投資家的教育背景影響其對(duì)不確定性的轉(zhuǎn)化速度。教育背景是人力資本的一項(xiàng)重要方面,其體現(xiàn)著風(fēng)險(xiǎn)投資家的理解能力。風(fēng)險(xiǎn)投資家的理解能力越強(qiáng),則在越短的時(shí)間里就能對(duì)觀察到的市場(chǎng)信息進(jìn)行處理,就能越快地將不確定性轉(zhuǎn)化為風(fēng)險(xiǎn)。此外,市場(chǎng)信息繁蕪叢雜,需要風(fēng)險(xiǎn)投資家的理解能力去捕捉有用信息,以應(yīng)對(duì)不確定事件。從時(shí)間角度來(lái)看,如果風(fēng)險(xiǎn)投資家理解投資信息的時(shí)間越長(zhǎng),其蘊(yùn)含的不確定性程度就越高。

風(fēng)險(xiǎn)投資家的工作經(jīng)驗(yàn)影響其對(duì)不確定事件結(jié)果的認(rèn)識(shí)。一般來(lái)說(shuō),風(fēng)險(xiǎn)投資家的工作經(jīng)驗(yàn)越豐富,無(wú)法通過(guò)系統(tǒng)學(xué)習(xí)而獲得的投資技巧、不確定性感知力等會(huì)慢慢積累,其對(duì)不確定事件的了解能力就越強(qiáng),關(guān)注更全面,從而更有可能見(jiàn)識(shí)到不確定性事件的所有可能結(jié)果及概率分布。

三、研究設(shè)計(jì)

(一)假設(shè)提出

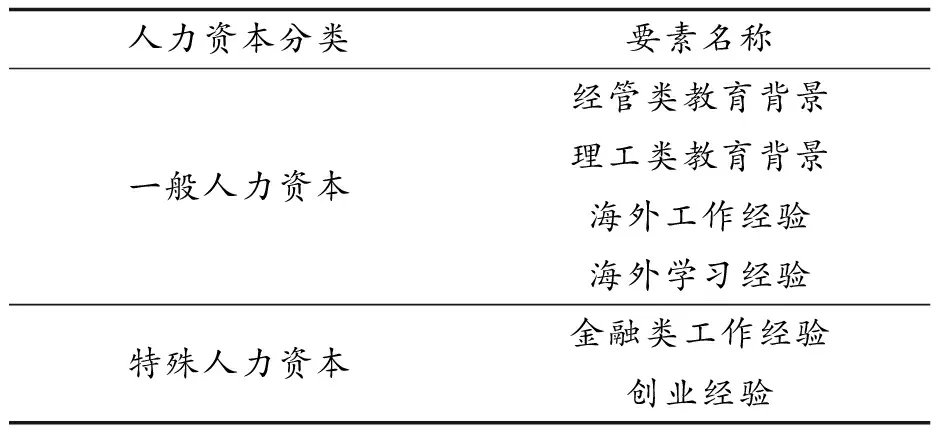

本文根據(jù)Franke、Patzelt以及李嚴(yán)等的研究,把風(fēng)險(xiǎn)投資家人力資本分為一般人力資本和特殊人力資本,同時(shí)根據(jù)其教育和經(jīng)驗(yàn)不同,將人力資本進(jìn)一步細(xì)分,具體見(jiàn)表1。

表1 風(fēng)險(xiǎn)投資家人力資本分類表

本文沒(méi)有將具有法律專業(yè)教育背景和工作經(jīng)驗(yàn)作為特殊人力資本考慮,因?yàn)樵谖覈?guó)風(fēng)險(xiǎn)投資機(jī)構(gòu)中,具有法律背景的風(fēng)險(xiǎn)投資家比例十分小,對(duì)投資選擇的影響不夠顯著,所以不考慮。

風(fēng)險(xiǎn)投資是資金和技術(shù)的聯(lián)姻,擁有創(chuàng)新技術(shù)的企業(yè)家在缺乏資金的同時(shí),對(duì)企業(yè)的管理能力有待加強(qiáng)。李嚴(yán)等認(rèn)為經(jīng)管類教育中的會(huì)計(jì)學(xué)、市場(chǎng)學(xué)、管理學(xué)等是企業(yè)管理中不可或缺的組成,擁有經(jīng)管類教育背景的風(fēng)險(xiǎn)投資家和擁有創(chuàng)新技術(shù)的創(chuàng)新企業(yè)家更容易一拍即合[8]。根據(jù)Tajfel等[11]的社會(huì)認(rèn)同理論,擁有理工類教育背景的風(fēng)險(xiǎn)投資家更專注投資于同自己專業(yè)知識(shí)相關(guān)的行業(yè)領(lǐng)域,而對(duì)其他領(lǐng)域的投資機(jī)會(huì)缺乏關(guān)注。這就使風(fēng)險(xiǎn)投資家錯(cuò)失了許多投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目的機(jī)會(huì)。另外,具有理工類教育背景的風(fēng)險(xiǎn)投資家更多地關(guān)注于創(chuàng)新技術(shù)本身,缺乏應(yīng)對(duì)投資市場(chǎng)中不確定性的能力。由于風(fēng)險(xiǎn)投資的成功配對(duì)是風(fēng)投機(jī)構(gòu)和企業(yè)家互選的結(jié)果,擁有創(chuàng)新技術(shù)的企業(yè)家更迫切需求資金和管理,反而對(duì)缺乏經(jīng)營(yíng)管理知識(shí)的風(fēng)險(xiǎn)投資家需求度不高。據(jù)此,我們提出假設(shè)一和假設(shè)二。

H1:風(fēng)險(xiǎn)投資家中具有經(jīng)管類教育背景的成員比例越大,他們?cè)谕顿Y過(guò)程中越會(huì)選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目。

H2:風(fēng)險(xiǎn)投資家中具有理工類教育背景的成員比例越大,其在投資過(guò)程中越不會(huì)選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目。

我國(guó)尚屬于發(fā)展中國(guó)家,經(jīng)濟(jì)發(fā)展的許多環(huán)節(jié)落后于發(fā)達(dá)國(guó)家。因此,在我國(guó)現(xiàn)階段歸屬于高新技術(shù)產(chǎn)業(yè)的創(chuàng)業(yè)項(xiàng)目,在國(guó)外可能早已出現(xiàn)。具有海外工作經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家掌握甚至親身經(jīng)歷了這樣的案例,并且掌握了相關(guān)知識(shí)和投資經(jīng)驗(yàn),對(duì)高新技術(shù)產(chǎn)業(yè)項(xiàng)目更有投資的想法。對(duì)于擁有海外學(xué)習(xí)經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家來(lái)說(shuō),通過(guò)系統(tǒng)學(xué)習(xí)的知識(shí)僅僅是應(yīng)對(duì)風(fēng)險(xiǎn)的知識(shí),而高新技術(shù)產(chǎn)業(yè)投資面對(duì)的是真正的不確定性。他們?nèi)狈υ趯?shí)戰(zhàn)中才能掌握的無(wú)法用語(yǔ)言或文字表達(dá)出來(lái)的技能,因此在投資決策過(guò)程中可能會(huì)選擇避免投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目。據(jù)此,我們提出假設(shè)三和假設(shè)四。

H3:風(fēng)險(xiǎn)投資家中具有海外工作經(jīng)驗(yàn)的成員比例越大,他們?cè)谕顿Y過(guò)程中越會(huì)選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目。

H4:風(fēng)險(xiǎn)投資家中具有海外學(xué)習(xí)的成員比例越大,其在投資過(guò)程中越不會(huì)選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目。

金融行業(yè)從業(yè)經(jīng)驗(yàn)包括證券投資、商業(yè)銀行、財(cái)務(wù)管理等相關(guān)工作。金融行業(yè)的重要原則是實(shí)現(xiàn)收益最大化。高新技術(shù)產(chǎn)業(yè)項(xiàng)目附帶著高度的不確定性,使風(fēng)險(xiǎn)投資家對(duì)未來(lái)的投資收益預(yù)期較低,并且投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目往往要經(jīng)歷長(zhǎng)期發(fā)展才能取得收益,與金融行業(yè)從業(yè)人員普遍存在的快速獲利的心理相沖突。因此,他們很可能拒絕投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目。據(jù)此,我們提出假設(shè)五。

H5:風(fēng)險(xiǎn)投資家中具有金融類工作經(jīng)驗(yàn)的成員比例越大,其在投資過(guò)程中越不會(huì)選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目。

如果風(fēng)險(xiǎn)投資家本身有過(guò)創(chuàng)業(yè)經(jīng)歷,則其不僅可以對(duì)創(chuàng)業(yè)企業(yè)家的管理能力有著更好的判斷,而且對(duì)潛在的競(jìng)爭(zhēng)以及市場(chǎng)前景、市場(chǎng)準(zhǔn)入有所了解。面對(duì)眾多的投資項(xiàng)目選擇,具備創(chuàng)業(yè)經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家更加了解創(chuàng)業(yè)成功所需具備的素質(zhì)和條件,因而在面對(duì)高科技創(chuàng)新項(xiàng)目時(shí)更愿意投資。不具備創(chuàng)業(yè)經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家因?yàn)槠錈o(wú)法識(shí)別優(yōu)秀創(chuàng)業(yè)者的必備條件,極有可能選擇市場(chǎng)更加成熟的投資項(xiàng)目。據(jù)此,我們提出假設(shè)六。

H6:風(fēng)險(xiǎn)投資家中具有創(chuàng)業(yè)經(jīng)驗(yàn)的成員比例越大,其在投資過(guò)程中越會(huì)選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目。

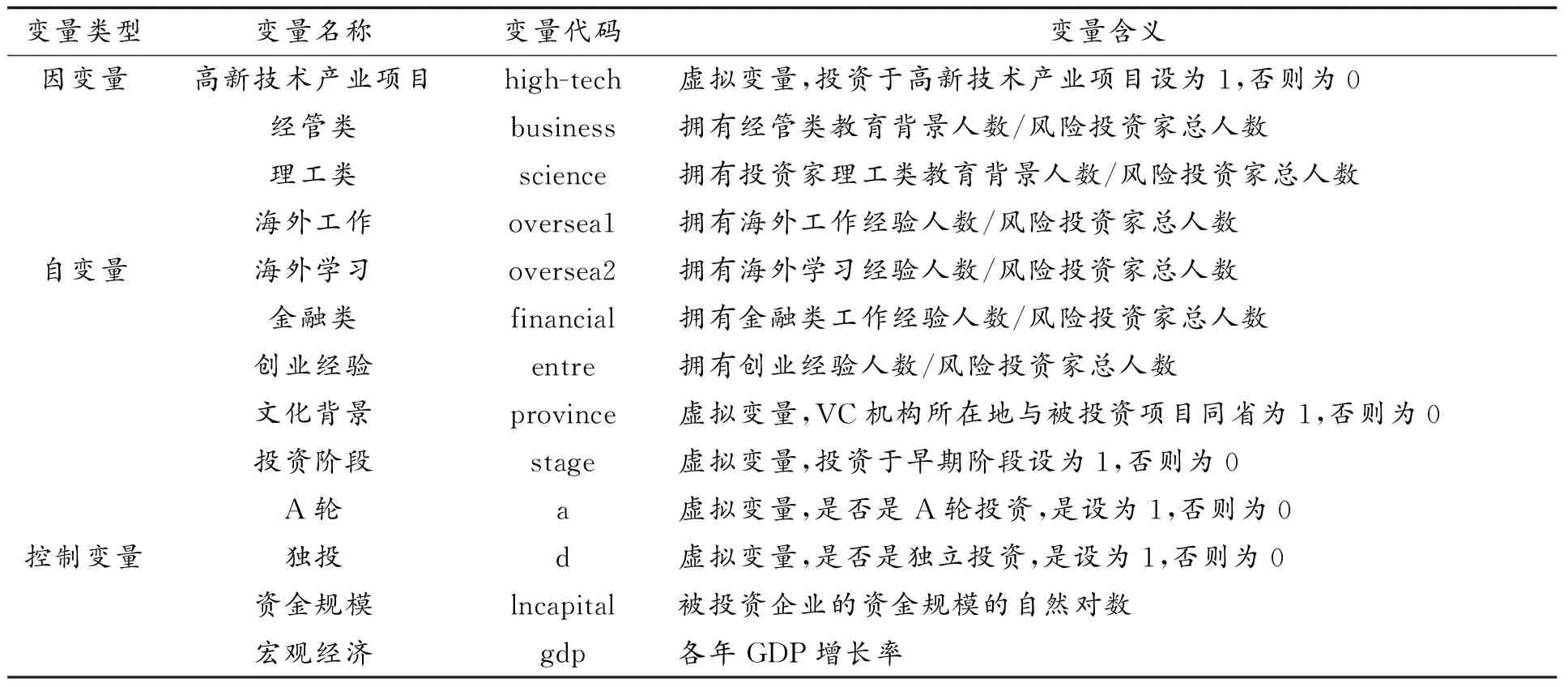

(二)變量設(shè)計(jì)

因變量。風(fēng)險(xiǎn)投資機(jī)構(gòu)成立后的首次投資是否投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目,我們將此設(shè)計(jì)為虛擬變量,投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目設(shè)為1,否則為0。高新技術(shù)產(chǎn)業(yè)根據(jù)《國(guó)家高新技術(shù)產(chǎn)品目錄2015》進(jìn)行認(rèn)定。

自變量。(1)具有經(jīng)管類教育背景的風(fēng)險(xiǎn)投資家所占比例。(2)具有理工類教育經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家所占比例。(3)具有海外工作經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家所占比例。(4)具有海外學(xué)習(xí)經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家所占比例。(5)具有金融類工作經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家所占比例。(6)具有創(chuàng)業(yè)經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家所占比例。

控制變量。(1)文化背景:風(fēng)險(xiǎn)投資家同企業(yè)家所處的文化背景相同,有利于風(fēng)險(xiǎn)投資家對(duì)企業(yè)家的了解,同時(shí)在相同的文化背景下,風(fēng)險(xiǎn)投資家的社會(huì)關(guān)系更加豐富,能夠從更多的渠道獲得關(guān)于備投項(xiàng)目和企業(yè)家的相關(guān)信息,當(dāng)出現(xiàn)高新技術(shù)產(chǎn)業(yè)投資項(xiàng)目時(shí),其所面臨的不確定性與非相同文化背景下的風(fēng)險(xiǎn)投資家相比更小。一般來(lái)說(shuō),風(fēng)險(xiǎn)投資機(jī)構(gòu)所在地與被投資企業(yè)所在地省份相同,則認(rèn)為其擁有相同的文化背景。風(fēng)投機(jī)構(gòu)所在地與被投資企業(yè)所在地是否屬于相同省份,設(shè)為虛擬變量,是為1,否為0。(2)投資階段:一般投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目更看好的是創(chuàng)新技術(shù),對(duì)企業(yè)的發(fā)展年限考慮相對(duì)較少,因此一些新興的擁有創(chuàng)新技術(shù)的早期企業(yè)會(huì)成為風(fēng)險(xiǎn)投資家的首選。根據(jù)Avnimelechh等[12]的研究,早期階段為公司成立之日至其發(fā)展的第五年。設(shè)為虛擬變量,投資時(shí)間與公司成立時(shí)間之差小于等于5設(shè)為1,否則為0。(3)投資輪次:資金注入的輪次不同,所獲得的歷史信息也不同,影響著風(fēng)險(xiǎn)投資家的投資決策,設(shè)為虛擬變量,屬于A輪投資設(shè)為1,否則為0。(4)投資方式:在投資過(guò)程中,由于獨(dú)立投資和聯(lián)合投資在資金規(guī)模、承擔(dān)風(fēng)險(xiǎn)能力等方面的不同,會(huì)對(duì)風(fēng)險(xiǎn)投資機(jī)構(gòu)的投資決策產(chǎn)生影響。設(shè)為虛擬變量,獨(dú)立投資設(shè)為1,否則為0。(5)被投資企業(yè)的資金規(guī)模:被投資企業(yè)的資金規(guī)模越大,其經(jīng)營(yíng)運(yùn)作能力就越強(qiáng),對(duì)風(fēng)險(xiǎn)投資的吸引力也就越大。(6)宏觀經(jīng)濟(jì)環(huán)境:宏觀經(jīng)濟(jì)環(huán)境較好的情況下,投資者對(duì)市場(chǎng)預(yù)期普遍看好,更愿意投資于高新技術(shù)產(chǎn)業(yè)項(xiàng)目。本文將不對(duì)其進(jìn)行研究,而對(duì)其加以控制。具體變量設(shè)計(jì)見(jiàn)表2。

表2 多元回歸變量定義表

注:我們所說(shuō)的風(fēng)險(xiǎn)投資家包括創(chuàng)始合伙人、普通合伙人、合伙人、董事長(zhǎng)、執(zhí)行董事、董事經(jīng)理、總裁、副總裁和總經(jīng)理。

(三)樣本選擇

為了保證研究的嚴(yán)謹(jǐn)性,在選擇樣本時(shí)遵循以下原則:(1)為了保證所選風(fēng)險(xiǎn)投資機(jī)構(gòu)在投資過(guò)程中能夠最大程度地根據(jù)市場(chǎng)信息做出投資決策,我們剔除資金來(lái)源于政府的風(fēng)投機(jī)構(gòu),所有樣本投資機(jī)構(gòu)的資金來(lái)源均來(lái)自民間。(2)為了剔除投資機(jī)構(gòu)的投資經(jīng)驗(yàn)對(duì)風(fēng)險(xiǎn)投資家投資決策的影響,所有投資事件均是風(fēng)險(xiǎn)投資機(jī)構(gòu)成立后的首次投資。(3)剔除信息不完整的樣本機(jī)構(gòu)。最終我們得到102家風(fēng)險(xiǎn)投資機(jī)構(gòu)共605位風(fēng)險(xiǎn)投資家的信息。所有數(shù)據(jù)來(lái)源于萬(wàn)德數(shù)據(jù)庫(kù)、風(fēng)險(xiǎn)投資機(jī)構(gòu)網(wǎng)站以及互聯(lián)網(wǎng)查詢。我們采用Stata12.1軟件對(duì)樣本數(shù)據(jù)進(jìn)行處理。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

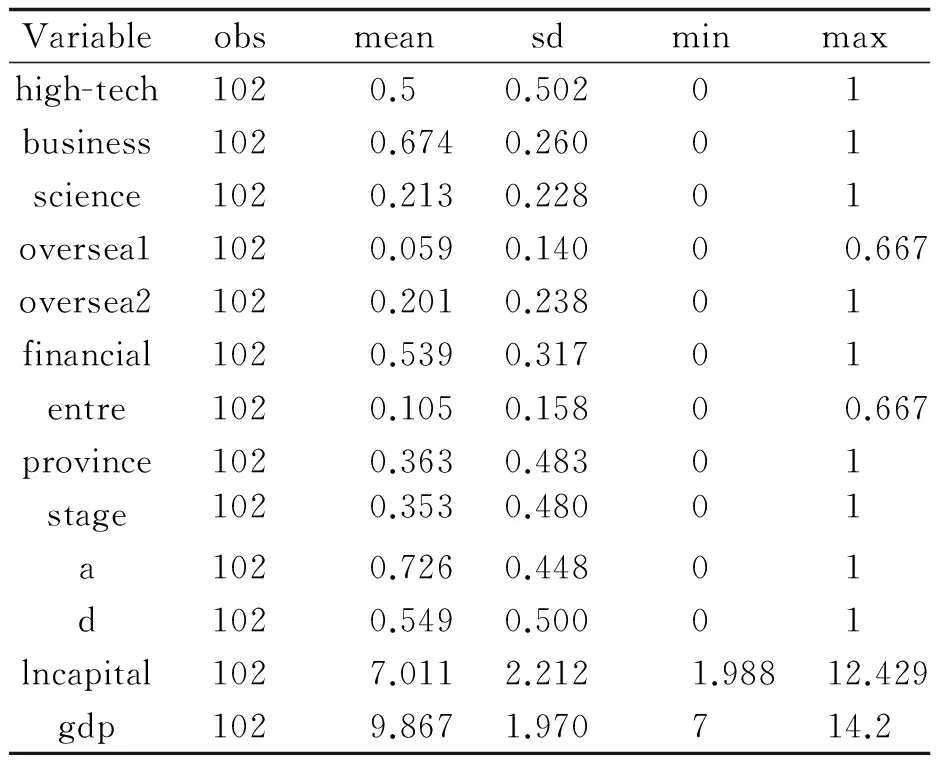

表3是對(duì)各變量的描述性統(tǒng)計(jì),我們可以得到以下信息:(1)因變量high-tech的均值為0.5,說(shuō)明樣本投資項(xiàng)目中有一半屬于高新技術(shù)產(chǎn)業(yè)項(xiàng)目。(2)一般人力資本方面,具有經(jīng)管類教育背景的風(fēng)險(xiǎn)投資家平均占比為67.4%,具有理工類教育背景的平均占比為21.3%,具有海外工作經(jīng)驗(yàn)的平均占比為5.9%,具有海外學(xué)習(xí)經(jīng)驗(yàn)的平均占比為20.1%。(3)特殊人力資本方面,具有金融類工作經(jīng)驗(yàn)的平均占比為53.9%,具有創(chuàng)業(yè)經(jīng)驗(yàn)的平均占比為10.5%。結(jié)合(2)和(3),與Dimov等[3]和Patzelt等[6]的研究對(duì)比,樣本投資機(jī)構(gòu)中,教育背景、海外工作和學(xué)習(xí)經(jīng)驗(yàn)以及金融類工作經(jīng)驗(yàn)的水平與歐美風(fēng)險(xiǎn)投資發(fā)展成熟的市場(chǎng)水平相當(dāng),但創(chuàng)業(yè)經(jīng)驗(yàn)的比例(10.5%)遠(yuǎn)遠(yuǎn)低于歐洲(34.7%)。(4)控制變量方面,投資階段的均值為0.35,說(shuō)明在投資過(guò)程中大多選擇避開(kāi)投資早期階段;A輪投資的均值為0.726,說(shuō)明樣本投資大多屬于A輪投資;此外過(guò)半的投資采用獨(dú)立投資,而不是聯(lián)合投資。

表3 描述性統(tǒng)計(jì)表

注:小數(shù)點(diǎn)后保留三位有效數(shù)字。

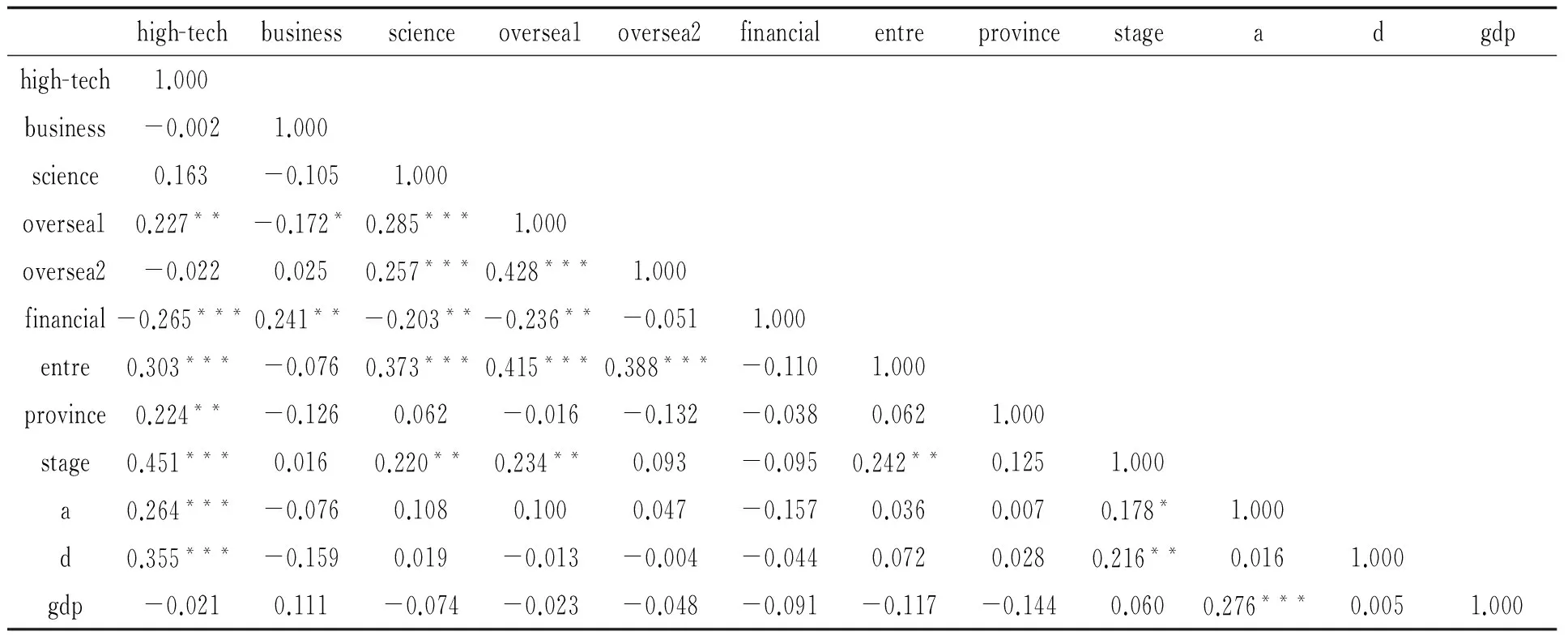

表4反映的是各變量之間的Pearson相關(guān)性分析,結(jié)果顯示:解釋變量中除了表示經(jīng)管類教育背景、理工類教育背景和海外學(xué)習(xí)的變量外,其他變量均在1%和5%置信水平下與因變量相關(guān),且系數(shù)與假設(shè)相一致,各自變量之間相關(guān)系數(shù)最高為0.428,說(shuō)明各自變量之間不存在高度相關(guān)性。

(二)回歸結(jié)果分析

在回歸分析前,首先通過(guò)對(duì)方差膨脹因子的計(jì)算來(lái)檢驗(yàn)變量之間是否存在多重共線性,結(jié)果顯示所有變量的VIF均在1和2之間,滿足條件0 為了更好地展現(xiàn)出一般人力資本和特殊人力資本對(duì)于投資高新技術(shù)產(chǎn)業(yè)項(xiàng)目的影響,我們選擇三個(gè)模型:模型1選擇因變量和表示一般人力資本的解釋變量以及所有的控制變量;模型2選擇因變量和表示特殊人力資本的解釋變量以及所有的控制變量;模型3加入因變量、控制變量以及所有要考慮的解釋變量,回歸結(jié)果見(jiàn)表5。從偽R2來(lái)看,三個(gè)模型的偽R2均在35%以上,模型的整體擬合效果較好。 表4 變量相關(guān)系數(shù)表 注: *為p<0.100,**為p<0.050,***為p<0.010。 模型1,解釋變量中只有海外工作變量是顯著的,且與因變量正相關(guān),假設(shè)三得到驗(yàn)證。結(jié)合模型1和模型3,我們發(fā)現(xiàn)變量海外工作依然在5%顯著性水平下顯著,變量經(jīng)管類教育背景、海外學(xué)習(xí)經(jīng)驗(yàn)顯著性增強(qiáng),均在5%顯著性水平下顯著,且系數(shù)的正負(fù)與假設(shè)一致,假設(shè)一和假設(shè)四得到驗(yàn)證,假設(shè)三進(jìn)一步得到檢驗(yàn),但是變量理工類教育背景依然不顯著,假設(shè)二沒(méi)有得到驗(yàn)證。West等[13]研究也曾發(fā)現(xiàn)對(duì)于高層管理團(tuán)隊(duì)的研究經(jīng)常會(huì)出現(xiàn)變量不具解釋力的情況。本文關(guān)于理工類教育背景的假設(shè)不顯著很大程度上反映了風(fēng)險(xiǎn)投資應(yīng)有的輔助和監(jiān)督作用在我國(guó)沒(méi)有發(fā)揮出來(lái),僅僅作為一種融資渠道存在。 模型2,解釋變量金融類工作經(jīng)驗(yàn)在10%顯著性水平下通過(guò)檢驗(yàn),創(chuàng)業(yè)經(jīng)驗(yàn)在5%顯著性水平下通過(guò)檢驗(yàn),驗(yàn)證了假設(shè)五和假設(shè)六。結(jié)合模型2和模型3,我們發(fā)現(xiàn)代表風(fēng)險(xiǎn)投資家特殊人力資本的解釋變量的顯著性均有所增強(qiáng),金融類工作經(jīng)驗(yàn)和創(chuàng)業(yè)經(jīng)驗(yàn)在5%顯著性水平下通過(guò)檢驗(yàn),假設(shè)五和假設(shè)六得到進(jìn)一步檢驗(yàn)。 表5 回歸結(jié)果分析表 注:*為p<0.100,**為p<0.050,***為p<0.010;括號(hào)內(nèi)為z值。 綜合模型1、2、3,我們能夠看到,相比一般人力資本而言,特殊人力資本對(duì)于風(fēng)險(xiǎn)投資家選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目的影響更為顯著。 (三)穩(wěn)健性檢驗(yàn) 通過(guò)查找《中國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資發(fā)展報(bào)告2014》的數(shù)據(jù),我們發(fā)現(xiàn)在2007年以前,我國(guó)的風(fēng)險(xiǎn)投資機(jī)構(gòu)在投資過(guò)程中對(duì)高新技術(shù)產(chǎn)業(yè)項(xiàng)目的投資金額遠(yuǎn)遠(yuǎn)高于傳統(tǒng)行業(yè)項(xiàng)目。鄭代良[14]研究發(fā)現(xiàn),我國(guó)從新世紀(jì)至2007年以前出臺(tái)了多達(dá)137條推動(dòng)高科技產(chǎn)業(yè)發(fā)展的相關(guān)政策,并在2006年達(dá)到頂峰,之后相關(guān)政策數(shù)據(jù)大為減少。汪洋[15]研究發(fā)現(xiàn)國(guó)家政策確實(shí)對(duì)風(fēng)險(xiǎn)投資的供給產(chǎn)生影響。為了降低風(fēng)險(xiǎn)投資家決策受政策的影響程度,我們?cè)谠袛?shù)據(jù)的基礎(chǔ)上剔除2007年以前的投資事件,樣本數(shù)據(jù)減少到88個(gè)投資機(jī)構(gòu)的507位風(fēng)險(xiǎn)投資家。 對(duì)新樣本數(shù)據(jù)進(jìn)行回歸檢驗(yàn)。模型的整體擬合效果優(yōu)于基礎(chǔ)模型,且不存在多重共線性問(wèn)題。因此,新模型具有一定的解釋力。回歸表明,假設(shè)一、假設(shè)三、假設(shè)四、假設(shè)五和假設(shè)六通過(guò)檢驗(yàn),假設(shè)二依然沒(méi)有得到驗(yàn)證。穩(wěn)健性檢驗(yàn)的結(jié)果支持本文研究結(jié)果,穩(wěn)健性檢驗(yàn)通過(guò)。 本文在論述風(fēng)險(xiǎn)投資家人力資本對(duì)投資高新技術(shù)產(chǎn)業(yè)項(xiàng)目的理論機(jī)制基礎(chǔ)上,實(shí)證分析研究中國(guó)102家民營(yíng)風(fēng)險(xiǎn)投資機(jī)構(gòu)的605位風(fēng)險(xiǎn)投資家的相關(guān)數(shù)據(jù),證明人力資本對(duì)風(fēng)險(xiǎn)投資家選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目具有一定的影響。研究表明,具有經(jīng)管類教育背景、海外工作經(jīng)驗(yàn)、創(chuàng)業(yè)經(jīng)驗(yàn)的風(fēng)險(xiǎn)投資家更傾向于選擇高新技術(shù)產(chǎn)業(yè)項(xiàng)目,而海外學(xué)習(xí)經(jīng)驗(yàn)、金融類工作經(jīng)驗(yàn)使得風(fēng)險(xiǎn)投資家選擇回避高新技術(shù)產(chǎn)業(yè)項(xiàng)目。 本文的研究結(jié)果可以為我國(guó)風(fēng)險(xiǎn)投資的發(fā)展提供幫助。風(fēng)險(xiǎn)投資機(jī)構(gòu)在立足于本機(jī)構(gòu)發(fā)展現(xiàn)狀和目標(biāo)的基礎(chǔ)上,有針對(duì)性地聘用具有相關(guān)人力資本的風(fēng)險(xiǎn)投資家,以獲得更好的投資績(jī)效。企業(yè)可以通過(guò)分析風(fēng)險(xiǎn)投資機(jī)構(gòu)的人力資本構(gòu)成,了解其投資偏好,從而選擇更適合本企業(yè)發(fā)展的風(fēng)投機(jī)構(gòu)進(jìn)行合作,促進(jìn)雙方的互利共贏。 [1]王元,王偉中,梁桂.中國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資發(fā)展報(bào)告2014[M].北京:經(jīng)濟(jì)管理出版社,2014. [2]李寶權(quán),李寶偉.風(fēng)險(xiǎn)投資家人力資本異質(zhì)性假說(shuō)[J].武漢金融,2007(3):28-29. [3]DIMOV D P,SHEPHERD D A.Human capital theory and venture capital firms:exploring “home runs ”and“strike outs”[J].Journal of business venturing,2005,20(1):1- 21. [4]ZARUTSKIE R.The role of top management team human capital in venture capital markets:evidence from first-time funds[J].Journal of business venturing,2010, 25(1):155-172. [5]FRANKE N,GRUBER M,HARHOFF D,et al.Venture capitalist’s evaluations of start-up teams:trade-offs,knock-cut criteria,and the impact of VC experience[J].Entre preneurship theory and practice,2008,32(3):459-483. [6]PATZELT H,KNYPHAUSEN-AUFSEβ D Z,FISCHER H T.Upper echelons and portfolio strategies of venture capital firms[J].Journal of business venturing,2009, 24(6):558-572. [7]李嚴(yán),羅國(guó)鋒,馬世美,等.創(chuàng)業(yè)投資機(jī)構(gòu)人力資本對(duì)投資績(jī)效的影響探究[J].統(tǒng)計(jì)與決策,2014(5):176-178. [8]李嚴(yán),羅國(guó)鋒,馬世美.風(fēng)險(xiǎn)投資機(jī)構(gòu)人力資本與投資策略的實(shí)證研究[J].管理科學(xué), 2012(3):45-55. [9]HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].The academy of management review,1984,9(2):193-206. [10]奈特.風(fēng)險(xiǎn)、不確定性與利潤(rùn)[M].北京:華夏出版社,2011:176. [11]TAJFEL H,TURNER J C.The social identity theory of intergroup behavior[M].2nd ed.Chicago:Nelson-Hall,1986:7-24. [12]AVNIMELECH G,TEUBAL M.Creating venture capital industries that co-evolve with high tech:insights from an extended industry life cycle perspective of the Israeli experience[J].Research policy,2006,35(10):1477-1498. [13]WEST C T,SCHWENK C R.Top management team strategic consensus, demographic homogeneity and firm performance:a report of resounding nonfindings[J].Strategic management journal,1996,17(7):571-576. [14]鄭代良.改革開(kāi)放以來(lái)中國(guó)高新技術(shù)產(chǎn)業(yè)政策研究:基于政策文本的分析[D].武漢:華中科技大學(xué),2011. [15]汪洋.高科技產(chǎn)業(yè)政策對(duì)風(fēng)險(xiǎn)投資活動(dòng)的影響[J].安徽師范大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2012(1):31-36. (責(zé)任編輯:李曉梅) Research on the Impact of Human Capital Heterogeneity of Venture Capitalists on the Choice of High and New Technology Industry LU Yuan, WANG Yang (School of Economics and Management, Anhui Normal University, Wuhu, Anhui 241003, China) Uncertainty dredges the venture capitalists’ human capital and the path of the high-tech industry investment selection. There is a high degree of uncertainty in the investment of high-tech industrial projects. And the heterogeneity of human capital in venture capital can effectively help to identify and deal with uncertainty. The empirical research shows that: with the background of economic and management, overseas work experience, venture capital, venture capitalists are more inclined to choose the high-tech industry projects, and overseas learning experience, the experience of the financial class makes venture capitalists choose to avoid high-tech industrial projects. human capital; venture capitalist; uncertainty; high-tech industry project 2016-03-13; 2016-04-20 蕪湖市軟科學(xué)重點(diǎn)項(xiàng)目“蕪湖科技型小微企業(yè)發(fā)展研究”(2014rkx03) 陸園(1990—),男,安徽合肥人,安徽師范大學(xué)經(jīng)濟(jì)管理學(xué)院碩士研究生,研究方向:風(fēng)險(xiǎn)投資;汪洋(1974—),男,安徽蕪湖人,安徽師范大學(xué)經(jīng)濟(jì)管理學(xué)院副教授,碩士生導(dǎo)師,研究方向:風(fēng)險(xiǎn)投資。 F275.5 A 1674-0297(2016)04-0060-07

五、結(jié)語(yǔ)

猜你喜歡

浙江國(guó)土資源(2022年11期)2022-12-13 02:54:48

浙江國(guó)土資源(2022年8期)2022-09-06 13:26:44

黨課參考(2021年20期)2021-11-04 09:39:46

華人時(shí)刊(2020年13期)2020-09-25 08:21:50

中國(guó)外匯(2019年14期)2019-10-14 00:58:28

小哥白尼(軍事科學(xué))(2019年6期)2019-03-14 05:49:56

黨課參考(2018年20期)2018-11-09 08:52:36

中國(guó)蜂業(yè)(2018年6期)2018-08-01 08:51:14

中國(guó)軍轉(zhuǎn)民(2017年11期)2018-01-31 02:17:31

中國(guó)資源綜合利用(2016年2期)2016-01-22 07:27:36

重慶交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2016年4期

重慶交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2016年4期

- 重慶交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 論英漢翻譯中的韻律因素

- 我國(guó)哈代小說(shuō)研究熱點(diǎn)知識(shí)圖譜

- 領(lǐng)導(dǎo)風(fēng)格與組織創(chuàng)新氛圍關(guān)系的實(shí)證研究

——基于軍工科研院所的調(diào)查數(shù)據(jù) - 重慶市南岸區(qū)公交客流預(yù)測(cè)研究

- 皖北區(qū)域交通基礎(chǔ)設(shè)施與經(jīng)濟(jì)增長(zhǎng)實(shí)證研究

- 抗戰(zhàn)時(shí)期川東地區(qū)農(nóng)業(yè)生產(chǎn)狀況考察