重要性判斷、審計費用與財務重述

2016-09-20 10:53:40陳麗英陳琪

中國注冊會計師 2016年8期

陳麗英 陳琪

重要性判斷、審計費用與財務重述

陳麗英陳琪

本文以2005-2014年披露前期差錯更正數據的滬深兩市A股上市公司為研究對象,檢驗了審計重要性判斷與財務重述的相關性以及審計費用對于兩者關系的調節作用。研究發現,當差錯數額超過重要性水平時,上市公司更傾向于采用追溯重述法更正前期差錯,但并未發現審計費用對這一關系具有顯著影響。

重要性水平財務重述審計費用

一、引言

近年來,我國上市公司的財務重述行為越來越嚴重,以滬市A股公司為例,2005年發生財務重述的公司有68家,截至2014年12月,這一數字上升為470多家,比2005年增加近6倍。日益激增的財務重述已成為學者們熱議的話題。雖然研究者眾多,但現有的研究大部分是從重述公司的角度研究重述發生的可能性。然而,除了重述公司在重述行為中起著關鍵性作用,外部審計師也同樣扮演著舉足輕重的角色。在差錯更正的過程中,有兩種更正方式可供選擇,對于重要的前期差錯須采用追溯重述法進行更正。然而目前為止并沒有明確的標準來度量重要性,而主要依賴于審計師的主觀判斷。該標準的缺失意味著重要性判斷很可能被用來服務于企業的某種戰略目標,例如,外部審計師與客戶合謀,利用財務重述進行盈余管理。而另一方面,財務重述意味著審計失敗(Turner,1999),會給審計師帶來更高的訴訟風險,出于聲譽保護的考慮,審計師會保持較高的獨立性,對重大差錯保持應有的關注,要求企業采用重述法對重大前期差錯進行更正。當前國內對重要性的研究以探討重要性概念為主,而對于審計師如何在審計實踐中應用重要性判斷并不明晰。基于此,本文利用滬深兩市A股上市公司2005-2014年的數據,檢驗審計重要性判斷與財務重述的關系,以及審計費用是否會影響審計師對重要性判斷的運用。

二、研究綜述

(一)審計重要性與財務重述

國外有關審計重要性與財務重述的研究較為豐富。早期的研究發現,在判斷重要性上,對凈損益的影響是首要的考慮因素,審計師主要依賴定量指標進行決策(Holstrum和Messier,1982)。隨著研究的深入,學者們發現,在評估重要性水平時,審計師不應過多依賴定量指標,同時應考慮定性因素,如該項目對盈余目標的影響等(Messier,Bennie 和Eilifsen,2005)。由于監管機構沒有給出精確的判斷重要性的門檻,而是要求通盤考慮所有可能影響投資者決策的相關因素,實務中更多依賴管理層及審計師的職業判斷,因此,研究的焦點逐步轉移到重要性判斷是否會為盈余管理提供機會上。Libby 和Kinney(2000)發現,審計師普遍存在機會主義行為,如果差錯更正會導致客戶公司錯失盈余目標,審計師會放棄重大的差錯。Ng和Tan (2003)的實驗研究也發現,審計師在判斷重要性水平時會考慮差錯對客戶的影響,尤其是該重大差錯可能會讓客戶公司無法達到分析師的預測時。Acito,Burks和Johnson (2009)發現,差錯的數量是否重要以及性質是否嚴重是差錯更正決策中的主要考慮因素,其他公司的行為也成為判斷重要性程度的影響因素。除了誤述的更正決策,重要性同時還影響重述信息披露的透明度,公司以8-k形式披露重述主要受重要性因素的驅動(Plumlee和Yohn,2010)。

國內研究重要性的文獻較少,且多為規范研究,集中于理論探討重要性在會計和審計實務中的應用。謝盛紋(2007)梳理了重要性概念及其理論基礎,闡述了重要性概念數理解釋的現實寓意以及未來發展方向,他認為,重要性概念與標準是審計范圍、計劃執行中的決定因素,在確定具體什么會計信息應該向公眾披露時也非常關鍵。王麗(2009)認為,審計重要性的中心問題是確定重要性水平,實務中需要注冊會計師基于影響審計重要性的因素進行職業判斷,并通過公布重要性水平來縮小不同群體的判斷差異。劉安兵(2012)解讀了2010年新審計準則的主要變化,如增加了“實際執行的重要性”,分析了這些變化對審計工作的影響,認為準則的修訂實現了與國際審計準則的持續全面趨同。實證研究中,僅有王霞、徐曉東(2009)以財務重述為樣本,探討了審計重要性水平、事務所規模與審計意見之間的關系。研究發現,重要性水平影響審計意見的類型,超過重要性水平的錯誤更容易被出具非標意見;不同規模的事務所對重要性水平的執行標準是有差異的。

(二)審計費用與審計質量

目前,對于審計費用對審計質量的影響主要有兩種觀點。一種觀點認為,較高的審計費用能夠增加審計師的投入,從而提高審計質量,即審計費用與審計質量呈正相關關系。堯華英等(2010)對2005-2007年上證180指數成分股數據進行分析,發現審計費用與審計質量存在正相關關系。席維娟和龔鳳蘭(2011)以2009-2010年中國上市公司數據檢驗審計收費與審計質量的關系,他們也發現審計質量隨著審計費用的增高而增高。

另一種觀點認為,過高的審計費用會損害審計師的獨立性,從而降低審計質量。Rani Hoitash等(2007)研究發現支付給審計師的總費用與審計質量之間存在顯著的負相關關系,他們認為審計師對客戶的經濟依賴度是影響審計師行為的重要因素。段特奇等(2013)審計質量會隨著正向異常審計費用的增加而下降。曹瓊等(2013)認為上市公司為了達到盈余管理的目的,會選擇支付較高的審計費用進行標準審計意見的購買,而審計師也會為了獲得更多利益而出具標準審計意見,也就意味著較高的審計費用會損害審計質量。

總之,由于研究方法、樣本和衡量指標等的差異,學者們對審計費用與審計質量的關系至今未形成一致的看法,但不難看出,審計費用對審計質量具有不可忽視的影響。

三、理論分析與研究假設

我國于1996年發布的《獨立審計具體準則第10號——審計重要性》對重要性進行了定義,規定注冊會計師應當確定一個可接受的重要性水平,以發現在金額上重大的錯報,首次明確了重要性在我國獨立審計中的地位。2010 年我國發布的審計準則將《中國注冊會計師審計準則第1221號——重要性》修改為《中國注冊會計師審計準則第 1221號——計劃和執行審計工作時的重要性》,并增加了《中國注冊會計師審計準則第1251號——評價審計過程中識別出的錯報》,將重要性和錯報單獨進行規定。這些變化無疑提升了重要性水平在審計決策中的地位。根據重要性和錯報相關規定,審計師需要對被發現的錯報進行評價,判斷其是否重大,對于重大的錯報,審計師應要求被審計單位采用追溯重述法對其進行更正。由于越是超過重要性水平的錯報越容易被認為是重大的,所以重述決策可能與錯報是否超過重要性水平有關。

然而,在實務操作中,審計師是否能夠嚴格遵守審計準則的規定,根據重要性判斷來做出是否重述的決策主要取決于兩個方面,即專業勝任能力和獨立性(呂偉,2009)。DeAngelo(1981)在給審計質量定義時指出,審計質量是“審計師發現被審計單位錯報的概率和審計師對錯報予以報告的概率的聯合概率”。發現錯報的概率取決于審計師的專業勝任能力,披露錯報的傾向取決于審計師的獨立性。審計師的專業勝任能力是指審計人員在審計過程中利用已有知識和經驗處理一系列事件的能力。專業勝任能力強的審計師具備更充沛的專業知識和更豐富的實踐經驗,因此更能發現以前年度錯報,并更為準確地判斷其重要性。而不論在確定重要性水平還是評價錯報的重要性時,審計師都需要運用自己的職業判斷,因此只有保持一定獨立性的審計師才能在這些過程中堅持自己的職業判斷,做出符合準則規定的決策。劉斌等(2007)認為我國注冊會計師在審計過程中, 能夠比較好的按照《獨立審計準則》進行審計,具有較強的風險意識,能夠對重大的會計差錯做到事前披露。王霞等(2005)通過實證研究發現,審計師能夠察覺以前年度的重大錯報,并能反映在審計意見中。他們還發現以前年度錯報的金額越大、錯誤越多,越容易被出具非標準審計意見。由此可見,我國的外部審計師具有一定的專業勝任能力,并能保持一定的獨立性,從而能夠根據準則要求,更傾向于要求采用重述法更正重大錯報。基于此,本文提出假設1。

H1:當前期差錯數額超過審計重要性水平時,審計師更傾向于要求企業采用追溯重述法更正差錯。

此外,本文還研究了審計費用對重要性水平與財務重述關系的影響。在面對重要客戶時,審計師存在經濟依賴動機和聲譽保護動機。

經濟依賴假說認為審計師對客戶具有經濟依賴性,他們為了獲得未來的審計費用而迎合客戶要求(DeAngelo 1981;Magee and Tseng 1990;Johnstone et al. 2001;Kinney and Libby 2002)。不少現有研究支持該理論。Libby and Kinney(2000)的研究發現當高報盈余的調整會使被審計單位錯失分析師預測時,審計師更傾向于選擇放棄該項調整。Ng(2007)發現相較于改變往年盈余趨勢,會使被審計單位錯失分析師預測的微小錯報更不容易得到更正。Ng and Tan(2007)的研究結果顯示在客戶向審計師傳達對錯報調整后不利結果的擔憂的情況下,即使被發現錯報在數額上是非重大的,審計師也會傾向于滿足客戶達到分析師預測的需求,從而放棄調整該錯報。基于中國的經驗證據,曹強等(2012)研究發現客戶重要性水平越高,審計師越不傾向于出具嚴厲的審計意見。他們認為重要客戶會通過終止合約等方式向審計師施加壓力,而審計師為了留住重要客戶,會盡力滿足客戶要求。由此可見,根據經濟依賴假說,當審計費用較高時,審計師對客戶的經濟依賴程度較高,審計師在財務重述決策中會迫于客戶壓力,過多地考慮客戶需求而忽視審計重要性水平。

然而聲譽保護假說卻認為審計師為了保護事務所及個人聲譽,降低訴訟風險,會保持更高的獨立性。尤其是審計大客戶時,事務所面臨的訴訟風險更高。一些已有研究支持該假說。Larcker and Richardson (2004)發現審計費用和操控性應計數呈負相關關系,他們認為審計師的行為受限于聲譽效應。Keune and Johnstone(2012)的研究結果表明隨著審計費用的增高,審計師更不可能放棄調整重大錯報。曹瓊(2013)發現盈余管理和非標準審計意見之間存在正相關關系,而較高的審計費用降低了它們之間的相關性。根據聲譽保護假說,當審計費用較高時,審計師在財務重述決策中會保持更高的獨立性,從而更多地考慮審計重要性水平。

對于大客戶,審計師的經濟依賴動機和聲譽保護動機同時存在。然而,在中國的制度背景下,審計師面臨的訴訟風險較小(劉成立,2006),因而面臨聲譽損壞的風險也較小,這在一定程度上會削減審計師的聲譽保護動機。劉峰(2001)認為,我國目前的法律制度不夠健全,尤其是民事賠償制度不夠嚴格,這在某種程度上使得中介機構的冒險行為更加肆無忌憚。另外,在中國的審計市場上,事務所之間的競爭又十分激烈(夏冬林,2003),而激烈的競爭難免會增強審計師對客戶的依賴。夏冬林(2003)從多方面對中國審計市場的競爭狀況進行分析,發現中國的審計市場上存在激烈的競爭。他認為這種競爭是導致我國審計質量不高的重要原因。因而,在我國,經濟依賴動機對審計師的影響更強,而聲譽保護動機的作用較弱。基于上述分析,本文提出研究假設2。

H2:較高的審計費用會降低重要性水平與財務重述的相關性。

四、研究設計

(一)樣本選擇與數據來源

本文主要研究審計重要性水平對財務重述的影響。我們選取2005-2014年在年報附注中披露前期差錯更正信息以及發布前期差錯更正公告的滬深兩市A股上市公司為樣本,共獲得921個年度觀測值。在剔除異常值和缺失值后,剩余868個觀測值。財務重述與審計委員會設立情況的數據是根據上市公司公開披露的年報及公告手工整理獲得,其他數據都來自于國泰安數據庫。

(二)變量定義與模型構建

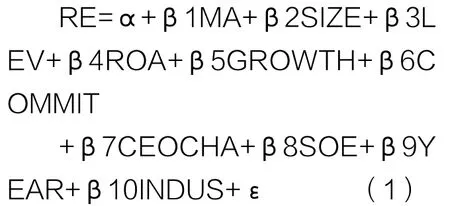

為檢驗假設1我們建立以下logistic回歸模型(1):

模型(1)中的各變量解釋如下:

1.因變量

本文用RE表示上市公司采用何種方式更正前期差錯的虛擬變量。當上市公司采用追溯重述法更正前期差錯時取值為1,否則為0。

2.自變量

MA是前期差錯金額是否超過審計重要性水平的替代變量。Messier等(2005)在回顧重要性相關文獻時發現,稅前凈利潤是確定重要性水平時最為重要的考慮因素,因為絕大多數會計師事務所采用稅前凈利潤百分比法來確定重要性水平。除此之外,事務所也常采用凈資產或營業收入百分比法。目前的審計準則并沒有為確定重要性水平規定定量標準,因而本文采用實踐中常用的“經驗法則”中的一種方法來確定審計重要性水平,即凈資產的1%。當披露的差錯數額大于凈資產的1%,MA取值為1,否則為0。雖然審計師在判定重要性時并不僅僅依賴于定量指標,但鑒于目前我國對差錯更正信息披露有限,本文只考慮定量化指標。

3.控制變量

綜合已有的研究成果,本文在模型中納入了若干控制變量。Ahmed 和Goodwin(2007)在研究中發現重述公司比非重述公司具有更高的成長性,且公司規模也相對較小,因此本文加入公司成長性(GROWTH)和公司規模(SIZE)作為控制變量。尚洪濤等(2013)發現,在盈利能力方面,重述公司與非重述公司存在顯著的差異。為此,本文加入盈利能力(ROA)作為控制變量。財務杠桿(LEV)也是影響財務重述的基本因素(Burns等,2008)。此外,審計委員會的設立(AUDCOM)、總經理與董事長是否兩職合一(CEOCHA)以及是否國有控股(SOE)也會影響財務重述(楊忠蓮等,2006;周洋,2007)。本文還控制了年度(YEAR)和行業(INDUS)。

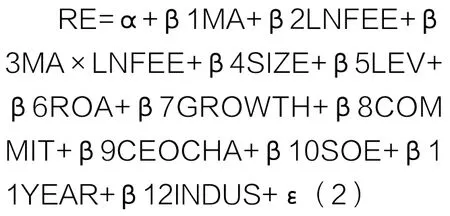

為了檢驗假設2,本文在模型(2)的基礎上加入了審計費用(L N F E E)和差錯數額是否大于審計重要性水平的交互變量(MA×LNFEE),構建以下模型:

模型中的變量定義見表1。

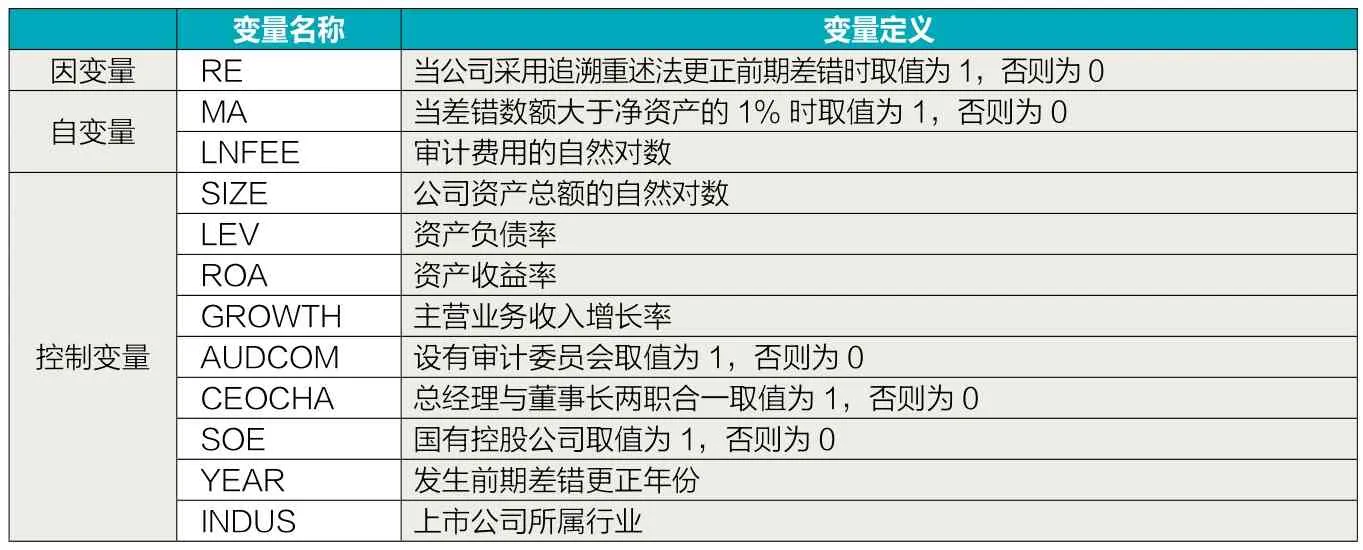

表1 變量定義

表2 描述性統計

表3 獨立樣本T檢驗

五、實證分析

(一)描述性統計

表2展示了本文主要變量的描述性統計特征。從該表中可以看出,所有變量的標準差都較小,說明所選取的樣本觀測值分布較均勻,數值比較正常,可以進一步分析。在本文的樣本中,選擇追溯重述法更正差錯的公司RE賦值1,選擇未來適用法更正差錯的公司RE賦值0。由上表可知RE最大值為1,最小值為0,平均值為0.61,說明在所選樣本中有61%的樣本公司選擇追溯重述法。解釋變量MA的均值為0.35,說明在更正的差錯有35%是超過以凈資產1%為標準的重要性水平的。整個樣本企業的資產負債率平均為52%,處于較為合理的水平,但個別企業負債比率不合理,最高的可達90%,最低的為0。ROA的均值為-0.01,說明出現差錯更正的公司具有較差的盈利能力。營業收入增長率平均值為19%,說明樣本公司的企業成長機會較少。由上表還可知,在樣本公司中,有超過一半的公司都設有審計委員會,且63%的公司為國有控股公司。

除此之外,我們對樣本公司差錯數額是否超過重要性水平及審計費用進行了獨立樣本檢驗,結果見表3。

由表3可知,兩類公司的MA及LNFEE均存在顯著的差異,說明差錯數額的是否超過重要性水平以及審計費用的高低都可能會影響公司對更正差錯方式的選擇。為了進一步驗證它們的關系,還需進行回歸分析。

(二)回歸分析

1.模型1的回歸結果

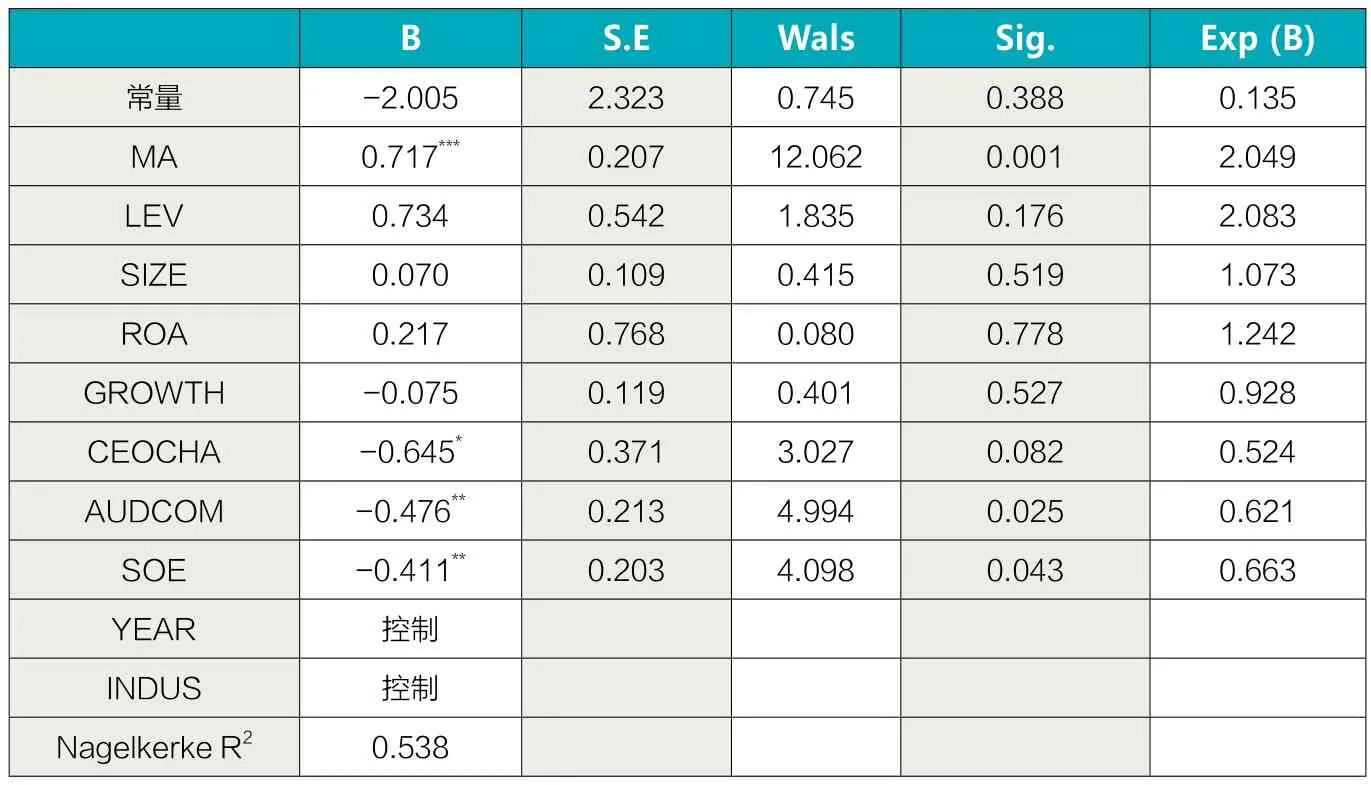

表4為模型1的Logistic回歸結果。結果顯示,代表錯報是否超過重要性水平的測試變量MA的回歸參數是0.717,在1%的水平上統計顯著,代表差錯數額是否超過重要性水平與追溯重述更正的可能性顯著正相關,這與本文提出的假設1相一致,即,當前期差錯數額超過審計重要性水平時,審計師更傾向于要求企業采用追溯重述法更正差錯。這從一定程度上可以說明我國的外部審計師具有一定的專業勝任能力,并能保持一定的獨立性,從而能夠根據準則要求,更傾向于要求采用重述法更正重大錯報。從控制變量來看,代表是否設立審計委員會的虛擬變量AUDCOM和代表是否國有控股的變量SOE的回歸參數分別是-0.476、-0.411,且都在5%的水平上統計顯著,這說明在出現差錯更正的公司中,設立審計委員會的公司以及國有控股公司采用追溯重述法更正差錯的可能性更小,其原因可能是設立審計委員會的公司和國有控股公司更不容易出現重大前期差錯。結果還顯示是否存在兩職合一與財務重述在10%的水平上顯著負相關。由于自變量之間存在著一定的相關性,因而回歸結果中有些控制變量對因變量的影響并不顯著,如公司規模、資產負債率、盈利能力、公司成長性與上市公司財務重述行為的關系不顯著。

2.模型2的回歸結果

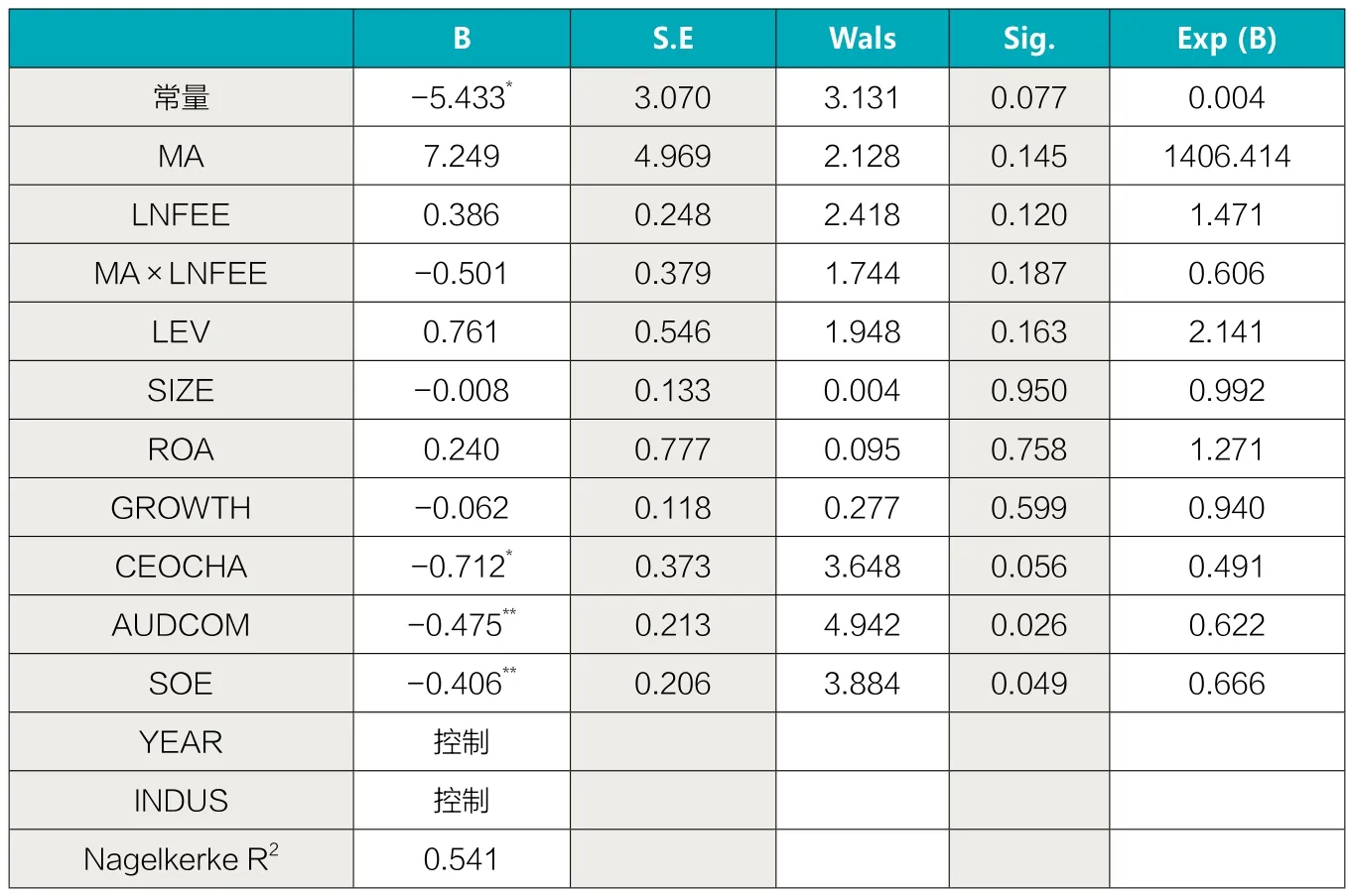

表5為模型2的Logistic回歸結果。在引入變量MA×LNFEE后,發現MA與因變量的關系變得不顯著,模型2中的重要性水平與審計費用的交叉項MA×LNFEE的回歸參數為-0.501,這說明審計費用會影響重要性水平與財務重述之間的關系。換言之,當審計費用較高時,重要的前期差錯不一定會導致公司追溯重述,說明審計師的獨立性可能受到影響。當審計費用較高時,外部審計師對客戶的經濟依賴程度較高,即使認為該差錯是重大差錯,應采用追溯重述法進行更正,但迫于客戶壓力,外部審計師不得不調整其重要性判斷,允許企業采用未來適用法更正。但需要注意的是,該交叉系數并不顯著,其原因可能是交叉變量與自變量之間具有較高的相關性。此時,在控制變量中,審計委員會的設立、是否國有控股以及是否存在兩職合一對財務重述的影響仍然顯著。

表4 模型1的Logistic回歸結果

表5 模型2的Logistic回歸結果

六、穩健性檢驗

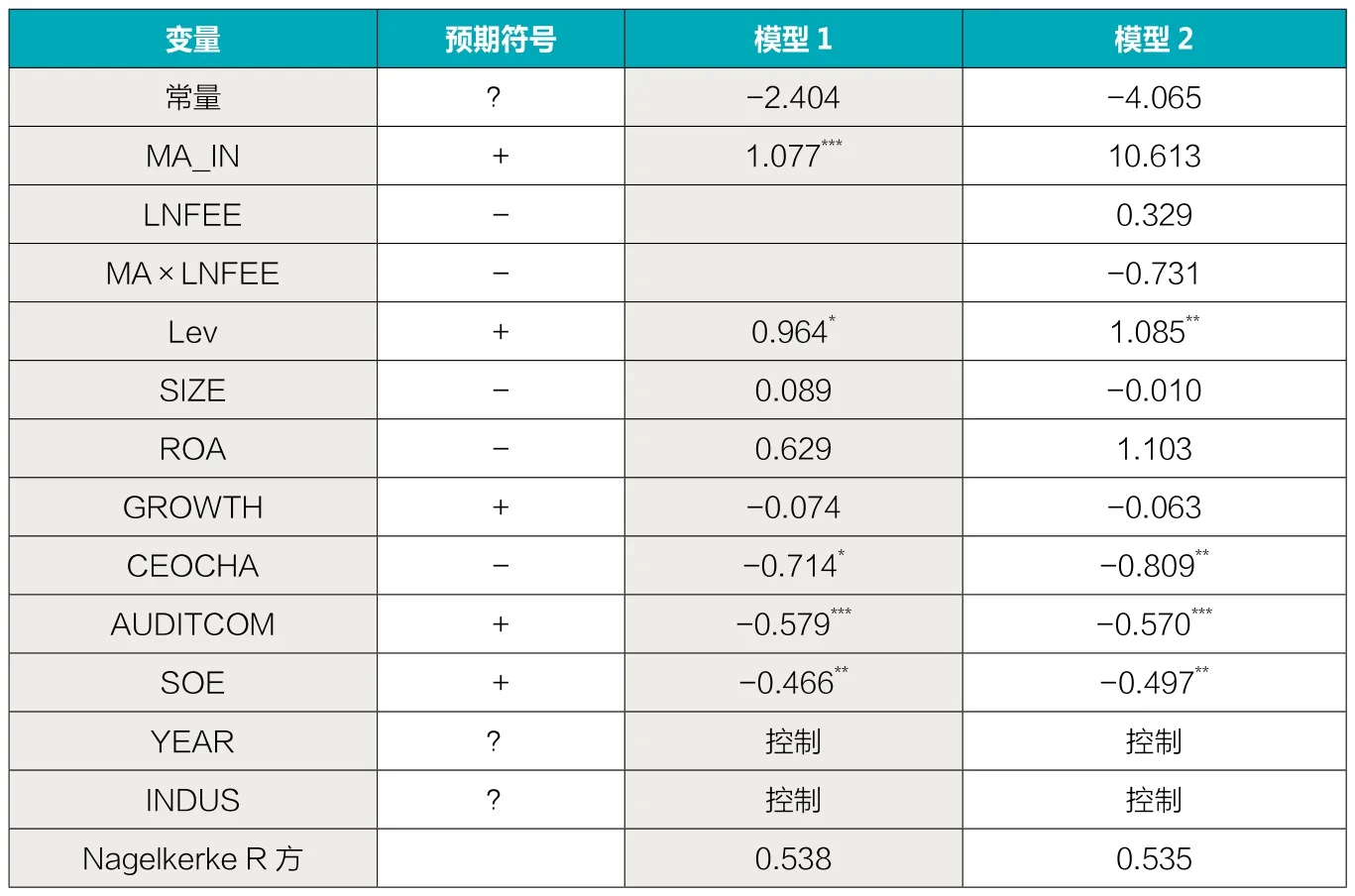

本文選用凈資產的1%來衡量重要性水平,為了消除重要性水平度量方式對結論的影響,本文重新選用“經驗法則”中營業收入的0.5%作為重要性水平的定量指標,再次進行回歸分析。回歸結果見表6。表6顯示,模型1中MA_IN系數為1.077,在1%的水平上顯著;模型2 中MA×LNFEE系數為-0.731,但不顯著。假設1仍然得到驗證,而假設2仍未得到驗證。該穩健性檢驗的回歸結果與上述結論一致,結論具有一定的可信性。

七、結論

本文以近年來上市公司的財務重述為背景,通過搜集我國A股市場在2005年到2014年發生前期差錯更正的上市公司的相關數據,試圖探究超過重要性水平的差錯是否被注冊會計師所關注,并反映到財務重述決策中去。之后又引入審計費用,考察審計費用是否會影響審計師的重要性判斷。通過基本的統計分析及建立模型進行Logistic回歸分析,本文發現差錯數額超過重要性水平時,上市公司選用追溯重述法更正的可能性更大,這說明超過重要性水平的差錯更容易引起注冊會計師的關注,且注冊會計師能夠根據審計準則的要求,對于重大差錯更傾向于要求客戶進行追溯重述。研究還發現審計費用很可能會影響審計師根據重要性水平做出重述決策。本文引入審計費用與重要性水平的交叉項,檢驗審計費用的調節作用,發現審計費用會減弱審計師重要性判斷與財務重述之間的關系,但該影響并不顯著。這說明但審計費用較高時,審計師會對客戶產生過多的經濟依賴,而被迫放棄自己的決策。本文的研究不僅豐富了財務重述相關研究,而且對完善重要性理論具有一定的作用。同時,本文的研究結果對于監管者和準則制定者具有一定的啟示作用。

表6 穩健性檢驗結果

本文系教育部人文社會科學研究西部和邊疆地區青年基金項目(項目編號:14XJC790001)、西安外國語大學研究生科研基金項目(項目編號:syjsb201406)的階段性研究成果。

作者單位:西安外國語大學商學院

主要參考文獻

1.Acito A.A., Burks J.J., Johnson W.B. Materiality Decisions and the Correction of Accounting Errors[J]. The Accounting Review, 2009, 84 (3):659-688.

2.Amir Amel-Zadeh, Yuan Zhang. The Economic Consequences of Financial Restatements: Evidence from the Market for Corporate Control[J].The Accounting Review, 2015:1-29.

3.Brian T.C. The Retention of Directors on the Audit Committee Following an Accounting Restatement[J]. Journal of Accounting and Public Policy, 2014:51-68.

4.Effiezal A.W., Willie E.G., Wan M. Characteristics of Non-audit Services and Financial Restatements in Malaysia[J]. Journal of Contemporary Accounting & Economics, 2014:225-247.

5.Heitzman S., Wasley C., Zimmerman J. The Joint Effects of Materiality Thresholds and Voluntary Disclosure Incentives on Firms’Disclosure Decisions[J]. Journal of Accounting and Economics, 2010, 49:109-132.

6.Holstrum G.L., Messier W.F. A Review and Integration of Empirical Research on Materiality[J]. Auditing: A Journal of Practice and Theory,1982, 2 (1):45-63.

7.Keune M.B., Johnstone K.M. Materiality Judgments and the Resolution of Detected Misstatements: The Role of Managers, Auditors, and Audit Committees[J]. The Accounting Review, 2012, 87 (5):1641-1677.

8.Legoria J., Melendrez K.D., Reynolds J.K. Qualitative Audit Materiality and Earnings Management[J]. Review of Accounting Studies, 2013,18 (1):414-442.

9.Messier W.F, Bennie N.M., Eilifsen A. A Review and Integration of Empirical Research on Materiality: Two Decades Later[J]. Auditing: A Journal of Practice and Theory, 2005, 24 (2):153-187.

10.Ng TB-P, Tan H-T. Effects of Qualitiative Factor Salience, Expressed Client Concern, and Qualitative Materiality Thersholds on Auditors’Audit Adjustment Decisions[J]. Contemporary Accounting Research, 2007, 24 (4):1171-1192.

11.Patterson E.R., Smith R. Materiality Uncertainty and Earnings Misstatement[J]. The Accounting Review, 2003, 78 (3):819-846.

12.曹瓊,卜華等.盈余管理、審計費用與審計意見. 審計研究.2013(6)

13.曹強.中國上市公司財務重述原因分析. 經濟管理. 2010(10)

14.陳麗英.非審計費用與財務重述. 山西財經大學學報.2009(3)

15.陳麗英.董事會特征與盈余重述. 財會通訊.2015(12)

16.陳波.經濟依賴、聲譽效應與審計質量——以會計師事務所分所為分析單位的實證研究.審計與經濟研究.2013(5)

17.劉斌,王新芬,覃琴.重大會計差錯與非標審計意見相關性的研究——來自2000-2003年深滬上市公司的經驗證據. 科技管理研究.2007(3)

18.王霞,張為國.財務重述與獨立審計質量. 審計研究.2005(3)

19.王霞,徐曉東.審計重要性水平、事務所規模與審計意見.財經研究.2009(1)

20.王麗.淺析審計重要性水平判斷. 財會月刊.2009(12)

21.謝盛紋.重要性概念及其運用:過去與未來. 會計研究.2007(2)

22.楊忠蓮,楊振慧.獨立董事與審計委員會執行效果研究:來自報表重述的證據. 審計研究.2006(2)

23.張雷,劉愛楊,卜華.上市公司財務重述對市場反應的實證研究. 會計之友.2014(1)

24.張為國,王霞.中國上市公司會計差錯的動因分析. 會計研究.2004(4)

25.張學軍,劉誠.財務報表審計“重要性”概念辨析. 財會月刊.2014(2)

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

現代企業(2021年2期)2021-07-20 07:57:18

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:02

中國生殖健康(2020年4期)2021-01-18 02:58:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

甘肅教育(2020年21期)2020-04-13 08:09:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2019年12期)2019-05-21 02:55:32

河南水利年鑒(2017年0期)2017-05-19 02:29:27

唐山文學(2016年11期)2016-03-20 15:26:04