按揭貸款中的貨幣時(shí)間價(jià)值研究

2016-09-20 05:10:38張萍香

關(guān)鍵詞:價(jià)值

張萍香

(福州外語(yǔ)外貿(mào)學(xué)院財(cái)會(huì)學(xué)院,福建福州,350202)

按揭貸款中的貨幣時(shí)間價(jià)值研究

張萍香

(福州外語(yǔ)外貿(mào)學(xué)院財(cái)會(huì)學(xué)院,福建福州,350202)

貨幣時(shí)間價(jià)值廣泛存在于現(xiàn)實(shí)生活中,在按揭貸款中表現(xiàn)為利息,在等額本息和等額本金這兩種不同的還款方式中其體現(xiàn)的貨幣時(shí)間價(jià)值不相同。有必要詳細(xì)推導(dǎo)兩種方法的數(shù)學(xué)模型,通過(guò)案例具體計(jì)算相同情況下兩種還款方法的每期還款額、每期償還的本金以及每期償還的利息。進(jìn)行對(duì)比,得出適合兩種方法的人群并進(jìn)一步探討借款人如何根據(jù)自己的客觀情況,結(jié)合貨幣時(shí)間價(jià)值,選擇合適的貸款方式,決定是否提前還貸,合理安排個(gè)人按揭貸款。

貨幣時(shí)間價(jià)值;按揭貸款;等額本息;等額本金

隨著經(jīng)濟(jì)社會(huì)的發(fā)展,按揭貸款為廣大老百姓所熟知,特別是房地產(chǎn)市場(chǎng)的發(fā)展,房?jī)r(jià)遠(yuǎn)遠(yuǎn)高于人們現(xiàn)階段的收入所得,按揭貸款在居民購(gòu)買(mǎi)商品房中應(yīng)用較多,當(dāng)然也見(jiàn)于買(mǎi)車(chē)、電腦、手機(jī)等。按揭貸款包括商業(yè)貸款和公積金貸款,公積金貸款的利率比商業(yè)貸款的利率優(yōu)惠。

一、按揭貸款中的貨幣時(shí)間價(jià)值

貨幣的時(shí)間價(jià)值,是指貨幣經(jīng)歷一定時(shí)間的投資和再投資所增加的價(jià)值,只要時(shí)間不止,貨幣的時(shí)間價(jià)值就會(huì)生生不息。馬克思在《資本論》中指出:貨幣的時(shí)間價(jià)值不可能由“時(shí)間”、“耐心”創(chuàng)造,勞動(dòng)是創(chuàng)造價(jià)值的唯一源泉。從量的規(guī)定性來(lái)說(shuō),貨幣的時(shí)間價(jià)值是沒(méi)有風(fēng)險(xiǎn)和沒(méi)有通貨膨脹條件下的社會(huì)平均資金利潤(rùn)率。[1]貨幣時(shí)間價(jià)值是貨幣增值部分,一般情況可將其理解為利息。貨幣時(shí)間價(jià)值的計(jì)量有兩種方法:一種是單利法,一種是復(fù)利法,按揭貸款的一個(gè)顯著特點(diǎn)就是分期償還本金和利息,利息屬于貨幣時(shí)間價(jià)值的內(nèi)容。假如某人買(mǎi)房向銀行按揭貸款50萬(wàn),歷時(shí)10年還清,每月等額還款,每月支付5525.95元,10年一共支付663,113.94元,多出來(lái)的163,113.94元就是按揭貸款占用銀行50萬(wàn)資金所支付的貨幣時(shí)間價(jià)值。

二、按揭貸款中的兩種還款方式

目前按揭貸款中商業(yè)銀行普遍采用的還款方式有兩種:等額本息還款法和等額本金還款法。等額本息還款法是指在整個(gè)還款期內(nèi),每個(gè)月還款額相等,每個(gè)月的還款額包括本金和利息,但是每個(gè)月支付的本金和利息并不相等,是用復(fù)利法計(jì)算利息。等額本金還款法,顧名思義,每個(gè)月償還相同金額的本金和剩余貸款在本月產(chǎn)生的利息,[2]是用單利法計(jì)算利息,由于剩余貸款隨著還款時(shí)間的增加會(huì)減少,因此等額本金還款法每個(gè)月還的本金不變,利息遞減,前期每個(gè)月還款金額多,后期少,接下來(lái)分析等額本金還款法與等額本息還款法的數(shù)學(xué)原理。

(一)等額本息法數(shù)學(xué)原理

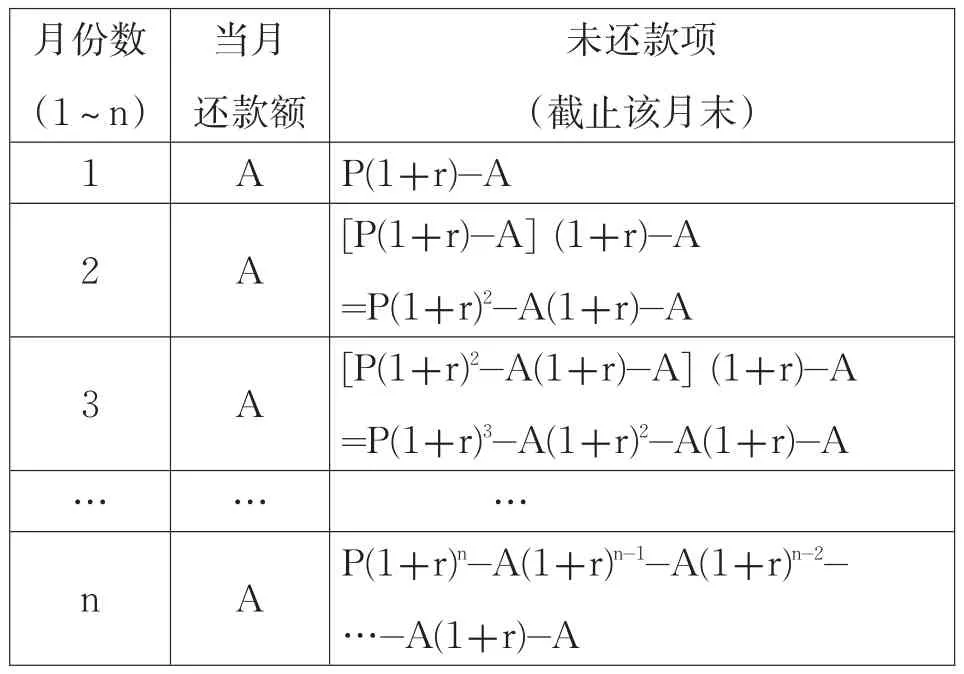

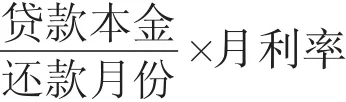

為了推導(dǎo)數(shù)學(xué)公式的方便,假設(shè)按揭貸款利率在還款期限內(nèi)不變,用r表示月利率,假設(shè)某人買(mǎi)房除了首付外需要貸款的金額為P,需要n個(gè)月還清,并假設(shè)還款期間在月末,每個(gè)月末還款金額用A表示,接下來(lái)用數(shù)學(xué)的方法推導(dǎo)下每月還款額A的公式,見(jiàn)表1。

表1 等額本息還款法公式推導(dǎo)

因?yàn)榈降趎個(gè)月末,整個(gè)還款期間結(jié)束,所以第n個(gè)月的未還款項(xiàng)應(yīng)該為0。因此:

令P(1+r)n-A(1+r)n-1-A(1+r)n-2-…-A (1+r)-A=0

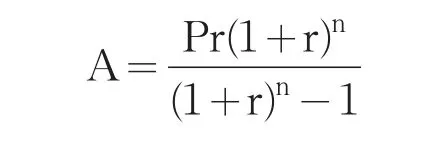

利用等比數(shù)列的公式計(jì)算得到:

用文字來(lái)表達(dá)就是:

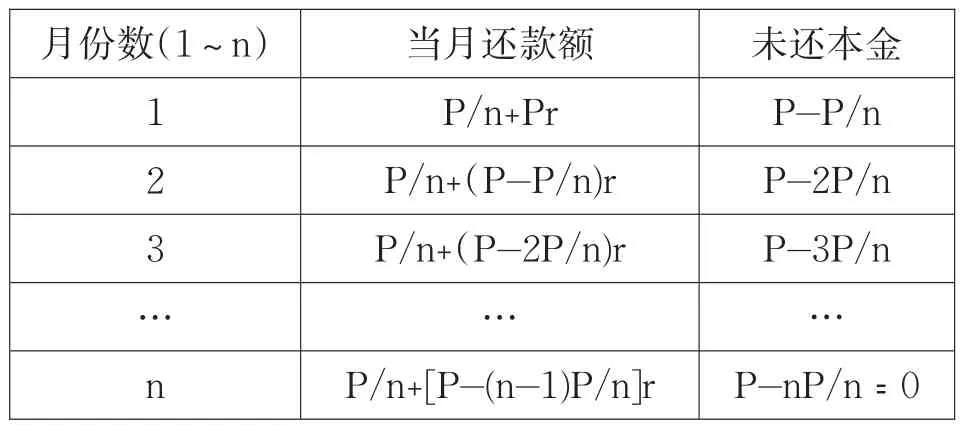

(二)等額本金法數(shù)學(xué)原理

表2 等額本金還款法公式推導(dǎo)

可見(jiàn),這種方法中

從公式中可以看出,等額本金還款法每個(gè)月償還的本金相等,每個(gè)月償還的利息逐漸減少,初期還款金額較大,后一個(gè)月還款額比前一個(gè)月減少的金額為:

三、兩種還款方式的現(xiàn)金流分析

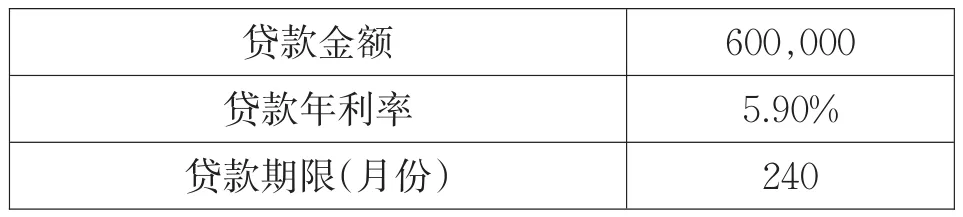

根據(jù)前面的數(shù)學(xué)模型分析,可以知道,兩種方法之下,每個(gè)月還款的本金和利息是不一樣,下面通過(guò)具體的案例來(lái)分析。假設(shè)王先生在××市買(mǎi)了一套商品房,住房面積是80平方米,單價(jià)是12000元,總價(jià)是960,000元,首付付了360,000,余下的600,000準(zhǔn)備按揭貸款20年,按照2015年3月1日基準(zhǔn)利率5.9%來(lái)計(jì)算每期的現(xiàn)金流量(見(jiàn)表3)。

表3 貸款信息

表4是通過(guò)辦公軟件excel計(jì)算出來(lái)的兩種方法下的現(xiàn)金流量表格,通過(guò)觀察發(fā)現(xiàn):

其一,每期還款額比較,等額本息還款法每期還款額相等都是4264.04元,等額本金還款法每期金額不相等,先高后低,依次降低,第1個(gè)月金額最高是5450.00元,第240個(gè)月最低,是2512.29元,呈等差數(shù)列,后一個(gè)月比前一個(gè)月低12.29元。從還款額的構(gòu)成可以看出,等額本息還款法中初期還款額利息所占的比重高,本金只占一小部分,是先還利息再還本金的做法。等額本金法每期還的本金相同,這將導(dǎo)致兩種方法產(chǎn)生的貨幣時(shí)間價(jià)值不一樣,前者復(fù)利計(jì)算必將高于后者單利計(jì)算的數(shù)額。

其二,每個(gè)月償還本金比較,等額本息還款法每期償還的本金各不相等,第1期最少,逐月增加,在這個(gè)案例中第1個(gè)月償還的本金僅1314.04元,第240個(gè)月償還的本金達(dá)到4243.18,而等額本金還款法每個(gè)月償還的本金是相等,都是2500元。

表4 等額本息法和等額本金法案例計(jì)算結(jié)果

其三,每個(gè)月償還利息比較,第1個(gè)月兩種方法之下的利息償還額相等,接下來(lái)的每一期等額本息法償還的利息都比當(dāng)期等額本金法的利息高。

其四,總利息比較,等額本息法20年償還的總利息是423370.54元,等額本金法20年償還的總利息是355475.00元,前者比后者高出67895.94元。

總結(jié)來(lái)說(shuō),還款初期,等額本金法每個(gè)月還款額高出等額本息還款額,后期則相反,因?yàn)樵谶€款初期,等額本息法主要在還利息,利息在還款額所占比重較大,本金還的較少,這樣就使得整個(gè)還款周期內(nèi),等額本金法能節(jié)省利息的支出。因此,等額本金還款法適合有一定經(jīng)濟(jì)基礎(chǔ),能承擔(dān)初期較大還款壓力,有志于提前還款的人群,特別是現(xiàn)階段收入比較高,預(yù)期隨著年齡的增加收入會(huì)減少的中老年人。[3]等額本息法適合工作穩(wěn)定,每個(gè)月工資相對(duì)固定,經(jīng)濟(jì)條件不允許前期還款投入過(guò)大的借款人,特別適合剛參加工作的年輕人,現(xiàn)階段收入少,預(yù)期收入會(huì)增加或者穩(wěn)定,避免了初期比較大的還款壓力。[4]

四、貨幣時(shí)間價(jià)值對(duì)按揭貸款決策的啟示

在現(xiàn)實(shí)生活中,許多人在人生的不同階段可能都面臨著買(mǎi)房的需要,比如結(jié)婚時(shí)購(gòu)置婚房,兒女長(zhǎng)大了為兒女購(gòu)置房產(chǎn),或者經(jīng)濟(jì)收入增加為家庭改善住房,小房子換成大房子,舊房子換成新房子,或者購(gòu)買(mǎi)別墅,甚至有的人為投資購(gòu)房,不可避免地接觸到按揭貸款,掌握好貨幣時(shí)間價(jià)值的原理,對(duì)自己的按揭貸款決策能夠起到良好的指導(dǎo)作用。

(一)選擇適合自己的按揭貸款方法

根據(jù)貨幣時(shí)間價(jià)值計(jì)算的結(jié)果,等額本金還款法比等額本息付的利息低,但初期壓力較大。人們應(yīng)按照自己目前手頭的資金以及收入的情況結(jié)合生命周期理論做出采取哪種方法的決策。根據(jù)生命周期理財(cái)理論,一個(gè)理性的消費(fèi)者在生命的不同階段,對(duì)理財(cái)做出的決策是不一樣的。[5]如一個(gè)年輕人,首付的大部分由父母支持,就會(huì)傾向于選擇等額本息還款法,因?yàn)闊o(wú)法承擔(dān)等額本金法初期的還款壓力,采用等額本息法每個(gè)月的還款額穩(wěn)定,有利于合理安排支出,避免成為月光族或者入不敷出的情況。而對(duì)于家庭有一定積蓄、工作正式穩(wěn)定的中年人來(lái)說(shuō),采用等額本金法就比較合適,因?yàn)殡m然初期壓力大,但是總體需要還的利息比較少,但是對(duì)于閑置資金用于投資的人來(lái)說(shuō),如果投資報(bào)酬率高于房貸的利率(按照現(xiàn)行的基準(zhǔn)利率5.9%),還是應(yīng)該采用等額本息還款法,因?yàn)榈扔谙蜚y行貸款來(lái)投資,而投資報(bào)酬率高于貸款利率,投資人還是有利的,若有的人閑置資金沒(méi)有用于投資,而是去定存,眾所周知,定存利率一定低于5.9%,這種情況下,閑置資金應(yīng)該用于等額本金還款法。

縱觀現(xiàn)實(shí)中的房貸市場(chǎng),采用等額本息法還款的人數(shù)遠(yuǎn)高于等額本金還款法的人,分析原因,我認(rèn)為有以下幾點(diǎn):

1.現(xiàn)今購(gòu)房者,許多人是住房剛性需求者,從外地來(lái)到城市,許多大學(xué)生畢業(yè)后選擇在城市工作,因此需要買(mǎi)住房,這部分人往往剛參加工作沒(méi)有多少積蓄,但是工作不錯(cuò),收入預(yù)期會(huì)增加,首付是父母支持的,采用等額本息法比采用等額本金法負(fù)擔(dān)小。

2.羊群效應(yīng)。許多購(gòu)房者或者住房投資者,沒(méi)有學(xué)過(guò)貨幣時(shí)間價(jià)值,在購(gòu)房時(shí)有的甚至不知道有這兩種還款方式,或者知道有兩種方式但不知道二者的區(qū)別。而另一方商業(yè)銀行和開(kāi)發(fā)商從自己的角度更希望購(gòu)房者采用等額本息還款法,因?yàn)檫@種方法先還大部分利息,對(duì)于開(kāi)發(fā)商和銀行來(lái)說(shuō)面對(duì)的風(fēng)險(xiǎn)較小,很多售樓導(dǎo)購(gòu)人員通常向購(gòu)房者推薦等額本息還款法。[5]因?yàn)樯磉叺暮芏嗳硕疾捎昧说阮~本息法,每個(gè)月還款額是相同的,自己也選擇了這種方法,這就是羊群效應(yīng)。

綜上,購(gòu)房者應(yīng)結(jié)合自身情況對(duì)兩種方式進(jìn)行客觀比較,不能完全聽(tīng)信售樓顧問(wèn)的建議選擇等額本息方式還貸,導(dǎo)致羊群效應(yīng),等額本息還貸的人越來(lái)越多。

(二)考慮利率對(duì)貨幣時(shí)間價(jià)值的影響

貨幣時(shí)間價(jià)值隨著利率的變化而變化,利率升高,能引起貨幣時(shí)間價(jià)值更大程度升高。如王先生購(gòu)房的例子,貸款年利率是5.9%,假設(shè)利率上浮到6.12%,則等額本息法每月還款額將由4264.04元上升至4340.23元,總利息上升到441654.42元,較之前提高了4.32%,而等額本金法的利息上升至368730元,提高了3.72%,可見(jiàn)等額本息還款法中的按揭貸款時(shí)間價(jià)值對(duì)利率的敏感性高于等額本金還款法。目前銀行推行的房貸利率都是浮動(dòng)的,借款期限內(nèi),如果遇到基準(zhǔn)利率調(diào)整,每年1月1日調(diào)整一次貸款利率。如果預(yù)測(cè)利率將上升,購(gòu)房者如果有閑置資金投資,會(huì)更傾向于選擇等額本金還款法,因?yàn)槔噬仙赡軐?dǎo)致房貸利率高于其手頭資金的投資報(bào)酬率。相反,如果預(yù)測(cè)利率下行,可以選擇等額本息還款法,[6]因?yàn)槎嘤嗟馁Y金用于投資,投資報(bào)酬率有可能高于房貸利息。基于按揭貸款時(shí)間價(jià)值對(duì)利息的敏感性,利率的變化也影響人們還款方式的決策。

(三)考慮提前還款的必要性

許多借款人資金充裕時(shí),考慮該不該提前還款?這個(gè)問(wèn)題沒(méi)有標(biāo)準(zhǔn)答案,必須看情況,借款人提前還款的目的是為了減少支付的利息,因此能減少利息的提前還款對(duì)借款者是有利的。通過(guò)研究發(fā)現(xiàn),有兩類(lèi)人不必提前還款,一是選擇等額本息還款法,期間已經(jīng)過(guò)半的人。因?yàn)榈阮~本息法前期大部分在還利息,到中期時(shí),所還的利息已經(jīng)超過(guò)一半,按照前面提到的王先生貸款20年的例子來(lái)計(jì)算,如果已經(jīng)還款10年,經(jīng)過(guò)計(jì)算這10年王先生一共還了利息297505.29元,超過(guò)總利息423370.54的一半,一共償還了本金214179.98元,如果提前還款需要還600000-214179.98=385820.02元以及違約的費(fèi)用,提前還款雖然可以節(jié)省未來(lái)10年的利息125865.25元,但是如果把手上的閑置資金385820.02元用于投資將會(huì)得到更高的投資報(bào)酬,385820.02元僅用于10年定存都將獲得169760.81元(385820.02×(1+4%×5)×(1+4%×5)-385820.02)利息(按照最新的5年定存利率4%計(jì)算),高于沒(méi)有提前還款產(chǎn)生的利息125865.25,因此實(shí)在沒(méi)必要提前還貸。二是選擇等額本金,還款期超過(guò)三分之一的人購(gòu)房者,因?yàn)榈阮~本金每期償還的本金一樣,超過(guò)三分之一期間,已將大額本金償還,剩余小額貸款產(chǎn)生的利息不會(huì)太多,還不如把手頭上的閑置資金進(jìn)行投資獲得更高的投資報(bào)酬。[6]

[1] 馬元興.財(cái)務(wù)管理[M].北京:高等教育出版社,2011.

[2] 陳國(guó)棟.分期付款的數(shù)學(xué)原理及計(jì)算方法[J].財(cái)會(huì)月刊,2012(12):55-56.

[3] 齊延艷.個(gè)人住房按揭貸款還款方式的比較選擇[J].會(huì)計(jì)師,2011(1):108-109.

[4] 陳曦.資金時(shí)間價(jià)值在家庭商品房貸款中的體現(xiàn)[J].中國(guó)外資,2012(6):192.

[5] 李建標(biāo),李瑋,等.住房貸款還貸方式選擇的經(jīng)驗(yàn)研究[J].消費(fèi)經(jīng)濟(jì),2012(10):43-48.

[6] 羊建.資金時(shí)間價(jià)值運(yùn)用與個(gè)人住房按揭貸款方式優(yōu)化選擇[J].商業(yè)時(shí)代,2013(1):79-80.

F822.2

A

張萍香(1985-),女,碩士,講師,研究方向?yàn)樨?cái)務(wù)管理。

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級(jí))(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國(guó)人(2015年4期)2015-02-28 09:12:39

小說(shuō)月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國(guó)火炬(2012年3期)2012-07-25 10:34:02