人民幣匯率收益率厚尾性研究*

2016-09-21 07:01:52吳慧慧

廣西民族大學學報(自然科學版) 2016年2期

吳慧慧

(嶺南師范學院 數學與計算科學學院,廣東 湛江 524048)

?

人民幣匯率收益率厚尾性研究*

吳慧慧

(嶺南師范學院 數學與計算科學學院,廣東 湛江524048)

以2005年7月22日至2015年12月30日的美元兌人民幣匯率的每日中間報價作為為研究對象,采用EGARCH模型過濾了收益率序列的非線性特征得到標準化的收益率序列,利用GPD分析方法對標準收益率序列的上下尾部的厚尾性進行了研究.結果表明人民幣匯率收益率存在雙側厚尾的風險,且上尾比下尾的尾部風險更大.

人民幣匯率收益率;EARCH模型;極值理論;GPD分布法;尾指數

0 引言

金融資產收益率序列的分布往往具有厚尾的特征,表現為超出峰度,即峰度大于正態分布的峰度,超出峰度的存在使得極值事件發生的概率大大增加,從而增加了金融資產的投資風險.進一步認識投資資產具有較大的上厚尾風險還是下厚尾風險對投資組合的選擇,資產的定價以及風險管理等等具有重要的實踐意義和參考價值:下厚尾風險比較大的金融資產其價格發生下跌的風險較大,多頭持有者將面臨頭寸下跌的風險;上厚尾風險比較大的金融資產價格發生漲幅的可能性較大,多頭持有者面臨較大的交易對手風險.

對于金融資產收益率厚尾性很多學者做了大量的研究[1-4],但是對這種厚尾性風險是來自于上厚尾,下厚尾或是雙側厚尾的研究并不多,文章將基于極值理論中廣義Pareto分布(GPD)方法對人民幣匯率收益率的上下厚尾風險進行實證研究.

1 模型方法介紹

大量研究表明,金融資產的收益率過程一般都存在波動集聚性,條件方差時變性,長記憶性,非對稱性等非線性特征,因此,在考察收益率序列的厚尾特征之前有必要使用GARCH類模型對金融資產的收益率序列進行過濾,得到標準化的殘差序列,即標準化的收益率序列.對于波動模型的選取,論文選用既放松了對GARCH模型參數非負性約束,又可以反映出杠桿效應的指數GARCH(EGARCH)[5],相對于其他分布,正態分布具有薄尾的特征,為了不影響原收益率序列的厚尾性,方差方程中條件分布設定為正態分布.EGARCH(1,1)模型方差方程的具體形式設定為:

(1)

其中εt=ztσt,zt~N(0,1),{zt}即為標準化的殘差序列,即標準收益率序列.

考察序列{zt}的厚尾性特征,利用極值理論建立尾指數估計量刻畫尾分布的肥尾程度,關于尾指數的估計方法主要有塊最大值法,廣義Pareto分布法(即GPD方法)和Poisson-GPD方法(即POT方法),論文采用GPD方法進行尾指數估計.

2 GPD模型

廣義Pareto分布(GPD)的定義如下:

(2)

當ξ≥0時,GPD分布是厚尾的,ξ取值越大,說明厚尾性特征越明顯[6].

股票和高頻外匯收益率,因其存在有限方差,在實證分析中ξ的估計值一般都是小于0.5的[7].

對金融資產的投資者而言,他們更關注的是超過某個門限值u后的金融時序變化情況.

設X1,X2,…,Xn是獨立同分布的隨機變量,具有相同的分布函數F(x),對于門限值u,對于超出量Yi=Xi-u的分布為

Fu(y)=P(X-u

(3)

超過門限值u的尾部分布可以表示為

1-F(x)=(1-F(u))(1-Fu(y))

(4)

根據歷史模擬法,若樣本容量為n,且門限值u充分大,則假設Nu表示樣本中超過門限值u的樣本數量,則

(5)

Pickands研究表明[8],若門限值u充分大,則Fu(y)~Gξ,β(u)(y)

(6)

對于充分大u,超過門限值u的尾部分布可近似表示為

(7)

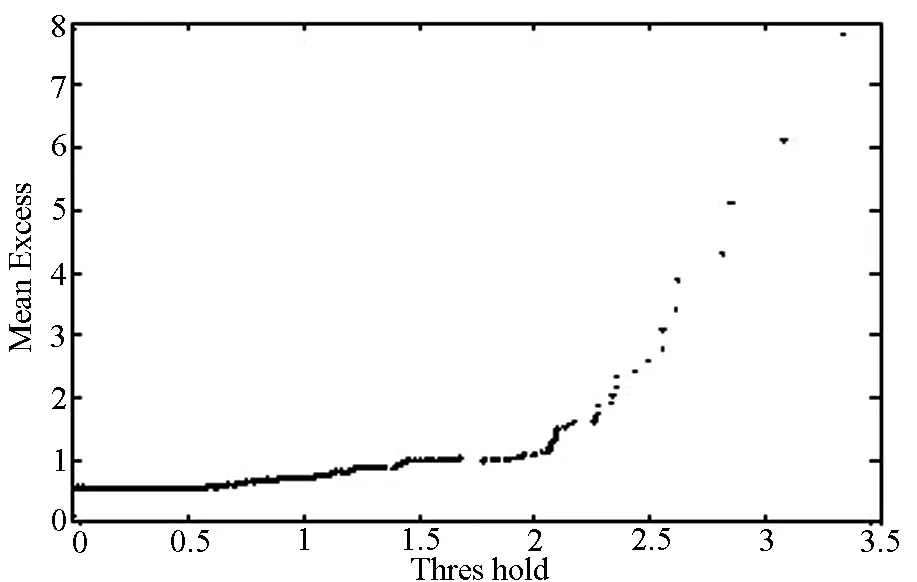

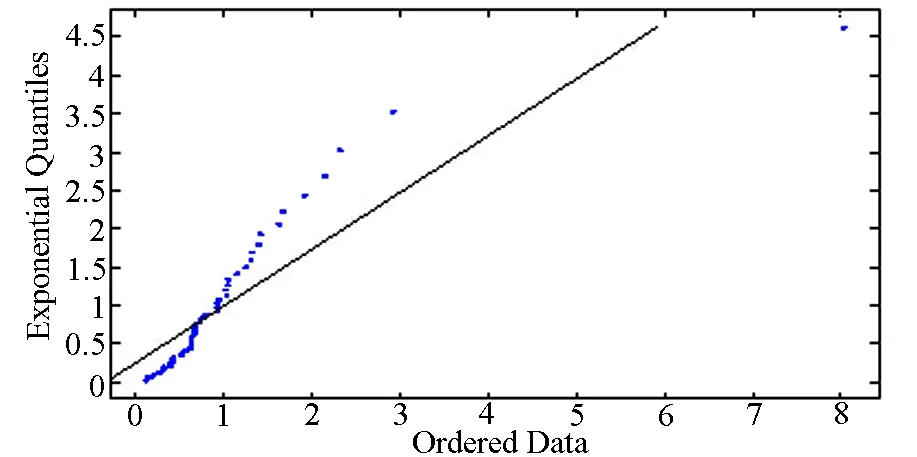

關于門限值u的選擇,在實證分析中一般根據QQ散點圖,樣本均值超過數(MME)散點圖和Hill散點圖三者結合起來進行確定.

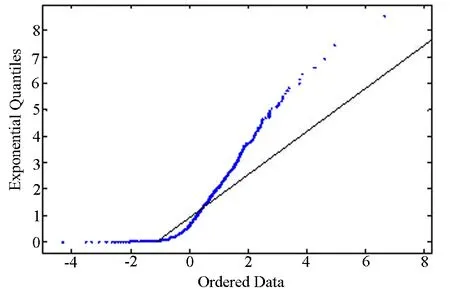

QQ散點圖一般是與指數分布進行比較,相對于正態分布的薄尾特征,指數分布具有中等厚度的尾部.關于QQ散點圖可參考彭作祥(2006)[9]37-39.

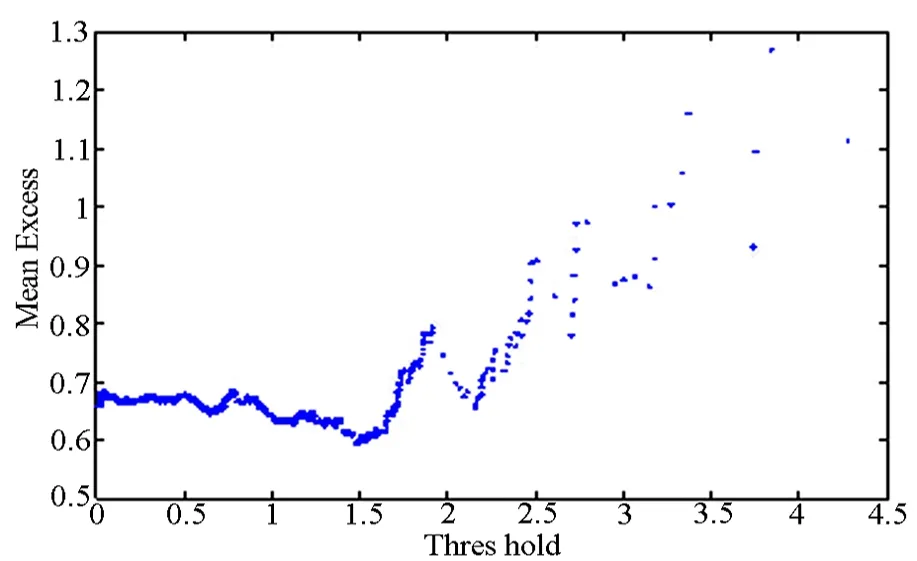

若MME散點圖近似為門限u的增函數,則初步估計為厚尾分布,反之,若MME表現近似為水平或向下的直線,則初步估計為薄尾分布.

Hill散點圖是根據尾指數ξ的Hill估計量得到的:

(8)

3 實證研究

3.1樣本數據的選取及簡單分析

2005年7月21日我國人民幣匯率形成機制由緊盯美元的固定匯率制改為以市場供求為基礎的、頂住一攬子貨幣的浮動匯率制度.文章選取從2005年7月22日至2015年12月30日間每個外匯交易日美元兌人民幣中間牌價作為研究對象,數據來源于國家外匯管理局.

收益率的計算采用對數收益率的形式,匯率中間價序列{Pt}取對數之后進行一階差分得到序列{Rt}:

Rt=100×(lnPt-lnPt-1)

(9)

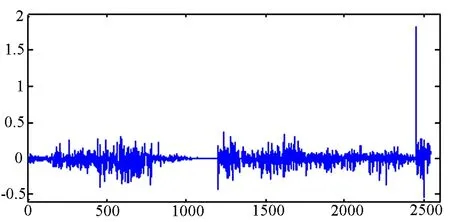

對人民幣匯率收益率的統計分析,采用的統計量為均值、最大值、最小值、標準差、偏度系數、峰度系數、Jarque-Bera統計量,結果如表1所示,圖1為收益率序列的時序圖.

表1 收益率的基本統計特征

圖1 收益率R的時序圖

由表1知人民幣匯率收益率偏度系數為4.7272,因此收益率數據的分布不是圍繞均值對稱分布的,存在一定的右偏性;峰度為90.8899,顯著的大于正態分布的峰度,存在超額峰度,因此數據的分布顯著的存在厚尾的特征;J-B統計量相應的p值為0,說明收益率序列顯著的拒絕正態分布的原假設.

由圖1可知,匯率收益率波動性從2006年開始逐漸增加,這是我國匯率制度改為浮動匯率制度的結果,到2008年10月份匯率的波動幅度大幅上升,這可能是由于全球金融危機的爆發引起的.2009年到2010年的6月份,匯率的波動幅度相對比較小,但是其后,匯率的波動一直維持著比較大的波動幅度,通過對時序圖的分析可知,收益率R的波動存在著明顯的集聚特征.

3.2樣本數據的處理

由表1所得的收益率的基本特征都是基于收益率序列是獨立且同為正態分布的假設下給出的結果,忽略了收益率序列本身的一些非線性特征,如波動過程的集聚性,收益率序列的長記憶性等.所以通過峰度這一簡單的統計量去衡量收益率序列的厚尾特征,有可能會高估收益率厚尾風險.論文使用EGARCH (1,1)模型剔除收益率序列的非線性特征得到標準化的收益率序列.

由于GARCH類模型只使用于平穩性數據建模,故首先對收益率序列進行ADF檢驗,由于收益率序列的均值為-0.0088,故假定收益率序列在0附近波動,ADF統計回歸方程中不含常數項和時間趨勢項,得到ADF統計量的值為-39.3618,相應的p值為0,故認為收益率序列是平穩的.因此可以使用EGARCH模型對序列進行擬合.

軟件Eviews 6.0可得方差方程參數估計的結果如表2:

表2 EGARCH模型估計結果

注:括號內為相應參數估計值的p值

根據模型估計的結果可以得到匯率收益率的標準化殘差,即標準化的收益率序列{zt}.

3.3厚尾性檢驗

論文使用GPD方法對時序的上尾指數和下尾指數進行估計和檢驗.首先確定門限值u:

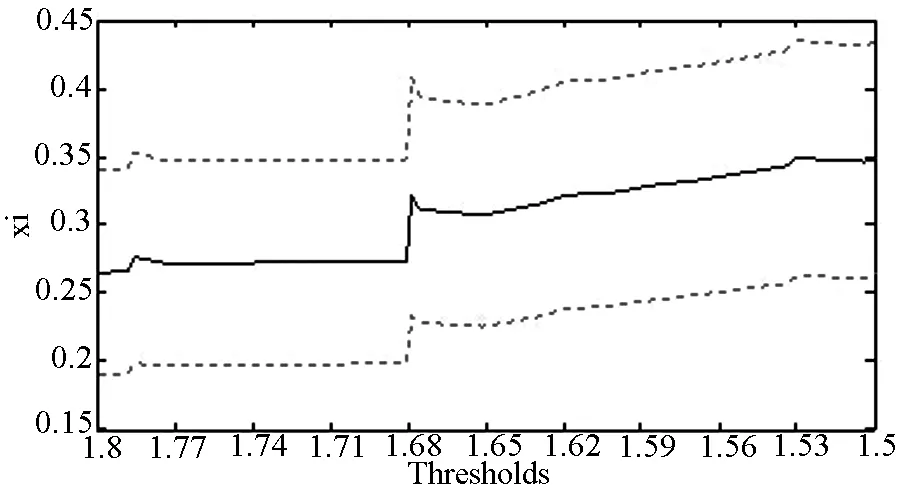

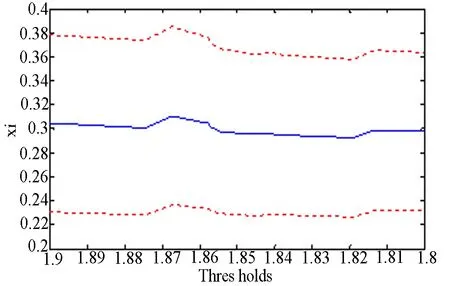

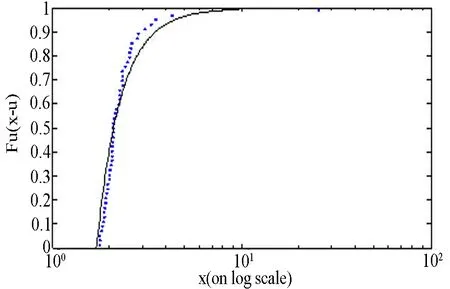

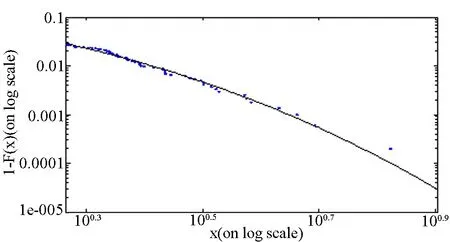

由圖2中圖(a)可知序列的分布上尾相對于指數分布具有顯著的厚尾特征,由圖(b)可知,在門限值1.5~1.75附近,曲線近似為向上傾斜的直線,進一步通過圖(c)發現,在門限值1.715附近,形狀參數表現相對穩定,故上尾指數的門限值取為1.715.

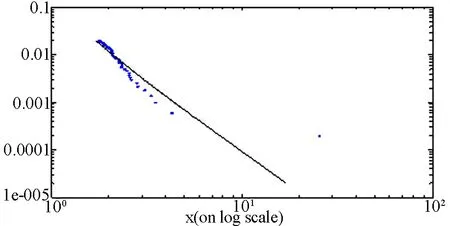

同理,由圖3(a)可知序列{zt}的分布下尾相對于指數分布也具有顯著的厚尾特征,由圖(b)可知,在門限值1.8~1.9附近,曲線近似為向上傾斜的直線,進一步通過圖(c)發現,在門限值1.842附近,形狀參數表現相對穩定,故下尾指數的門限值取為1.842.

門限值確定之后就可以對GPD分布進行參數估計,表3為上尾和下尾參數估計的結果:

表3 參數估計的結果

(a) QQ圖(與指數分布指數)

(b) MME散點圖

(c) Hill散點圖

(a) QQ圖(與指數分布函數)

(b) MME散點圖

(c)Hill散點圖

從估計結果可以看出,序列{zt}的上尾和下尾的形狀參數ξ都是顯著的大于0的,進一步說明了序列的上尾和下尾都存在厚尾性特征.

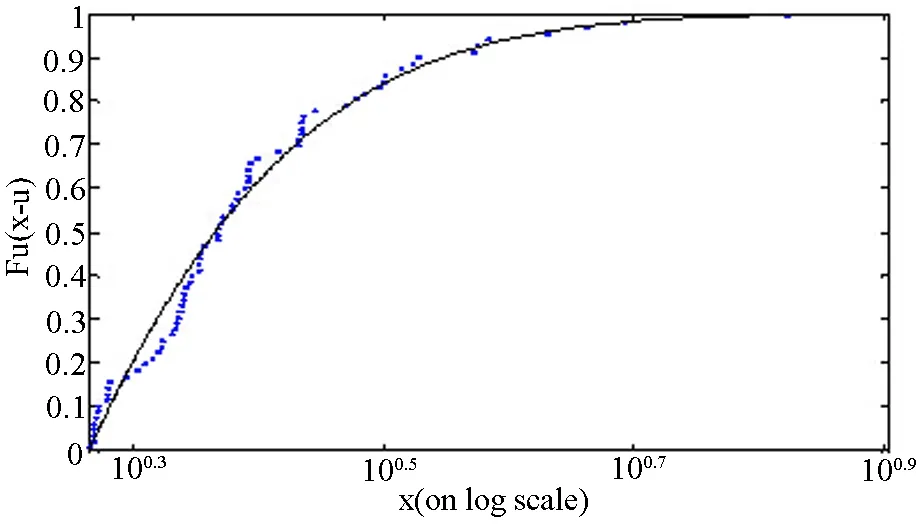

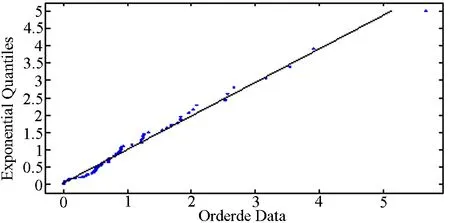

關于參數估計的檢驗,論文采用截斷分布擬合、尾分布擬合、殘差擬合來完成.

圖4和圖5分別是時序上尾和下尾模型診斷的檢驗結果,由圖可知參數估計的結果比較理想,且下尾參數估計的結果相對更好.

(a) 截斷分布擬合檢驗

(b) 尾分布擬合檢驗

(c) 殘差QQ檢驗

(a) 截斷分布擬合檢驗

(b) 尾分布擬合檢驗

(c) 殘差QQ檢驗

4 結語

人民幣匯率標準化收益率存在雙厚尾的風險,這說明在剔除了匯率收益率過程中的波動集聚性和杠桿效應等非線性特征之后,人民幣匯率標準化收益率出現大幅上漲或大幅下跌的可能性均高于基于正態分布的預測,對于人民幣匯率的投資者,無論是做多頭還是空頭都面臨著較大自身風險和交易對手風險.

同時,上尾比下尾的尾部更厚,說明人民幣匯率上漲的可能性要大于下跌的可能性,這也與人民幣相對于美元貶值的趨勢相一致.

[1] 王宗潤,吳偉韜,陳超,等. 人民幣匯率風險的測度[J] .統計與決策,2009,283(7):118-120.

[2] 郭燕湄,廖昕,彭作祥. 滬深股市厚尾特征及VAR估計[J] . 西南師范大學學報,2012,37(5):102-106.

[3] Mcneil A J. Estimating the Tail of Loss Severity Distrubution Using Extreme for Insurance and Finance[M] .Berlin:Springer,1997.

[4] Mcneil A,FREY R. Estimating of Tail-related Risk Measures for Heterocedastic Financial Time Series: An Extreme Value Approach[J]. Journal of Emipircal Finance,2000,7(3-4):271-300.

[5] Nelson D B. Conditional Heteroskedasticity in Asset Returns:A New Approach[J]. Econometrica. 1991,59(2).

[6] 桂文林,韓兆洲,潘慶年. POT模型中GPD“厚尾”性及金融風險測度[J] .數量經濟技術經濟研究,2010,(1):107-118.

[7]Ramazan Gencay,Faruk Selcuk . EVIM:A Soft Package for Extreme Value Analysis in MATLAB [J]. Studies in Nonlinear Dynamics and Econometrics, 2001,5(3):213-239.

[8] Pickands J. Statistical inference using extreme order statistics [J]. The Annals of Statistics, 1975(3):119-131.

[9]彭作祥. 金融時間序列建模分析[M] .成都:西南財經大學出版社,2006:37-39,46-48.

[責任編輯蘇琴]

[責任校對黃招揚]

A Study on l Heavy Tailed Characteristic of RMB Exchange Rate Return

WU Hui-hui

(SchoolofMathematicsandComputerScience,LingNanNormalUniversity,Zhanjiang524048,China)

The paper make the middle of the daily quotation of the RMB exchange rate against the dollar from July 22, 2005 to December 30, 2015 as the research object, used EGARCH model to filter the nonlinear characteristics of the rate return and get the standardized return series. And then studied the thick tail of the upper and lower tail by GPD analysis method .The result showed that the RMB exchange rate return had double thick tail risk, and the upper thick tail risk was greater.

RMB exchange rate return; EGARCH model; Extreme value theory; GPD distribution; Tail index

2016-03-18.

嶺南師范學院校級自然科學青年項目(編號:QL1409).

吳慧慧(1987-),女,山東菏澤人,碩士,嶺南師范學院講師,研究方向:金融數學與金融工程.

F832

A

1673-8462(2016)02-0068-05

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

當代陜西(2019年10期)2019-06-03 10:12:04

中國外匯(2019年21期)2019-05-21 03:04:16

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54