我國壽險需求的影響因素分析

——基于不同區域的實證研究

2016-09-22 09:08:26唐廣應

金融與經濟 2016年7期

■唐廣應,展 凱,賀 超

我國壽險需求的影響因素分析

——基于不同區域的實證研究

■唐廣應,展凱,賀超

目前中國壽險業進入了發展的轉型時期,了解居民的壽險需求進而滿足這些需求是新時期中國壽險業的重要任務,由于我國不同地區經濟、文化的差異,導致壽險需求的影響因素和影響程度也不盡相同,因此,有必要對不同區域分別進行研究。本文從理論上梳理了壽險需求的影響因素,將影響壽險需求的因素分為7個經濟因素和6個社會因素,創新性地考慮了城市化、基尼系數和平均家庭規模的影響,并利用我國不同地區的年度統計數據建立面板數據模型,對各因素的影響進行了實證分析。最后,根據實證研究的結果,針對性地提出了應當加快中西部地區經濟發展、提高居民可支配收入、深化金融市場改革、提高教育水平等一系列政策建議。

壽險需求;影響因素;實證分析;政策建議

唐廣應,北京大學經濟學院博士研究生,研究方向為政治經濟學。(北京100871);展凱,廣東外語外貿大學國際經濟貿易學院副教授,研究方向為金融與保險;賀超,廣東外語外貿大學國際經濟貿易學院碩士研究生,研究方向為保險。(廣東廣州510006)

一、研究背景

自1980年恢復國內商業保險業務以來,我國壽險業的規模迅速增長,2012年壽險保費收入已達10157億元①我國的保險法將商業保險分為人身保險、財產保險、責任保險、信用與保證保險等四類,而國外的文獻則多按壽險和非壽險來分類,我國人身險業務中的某些業務,例如意外傷害保險,在國外一般屬于非壽險業務,本文采用學界的一般做法,繼續籠統地稱為壽險,基本上等同于我國市場上的人身保險。,但規模迅速增大的同時,也帶來了很多的問題:首先,治理壽險銷售誤導引起了壽險行業的深幅調整。近年來,部分壽險銷售機構和業務員以高收益作為誘餌誤導消費者購買保險,嚴重損害了投保人的利益和保險業的形象,保監會和銀監會也專門出文治理壽險銷售誤導行為,受此影響,壽險保費增長放緩,2012年壽險保費收入同比僅增長了4.5%,遠低于2001~2010年期間年均24.4%的增幅,壽險業發展遭遇瓶頸,進入新的調整時期;其次,我國壽險業的發展程度仍然偏低,與我國的經濟發展水平極不適應。2012年我國的壽險密度僅為115.8美元,而根據瑞士《sigma》雜志的統計,2009年工業化國家的壽險密度已經達到了1425美元,差距懸殊,而與壽險業發達的美國和日本相比,我國壽險的規模可以說是遠遠落后;最后,與壽險市場整體的快速發展相比,不同區域壽險業務發展的差異卻越來越大,整體表現為東強西弱,且地區差距越來越大,2011年的統計數據表明,東部地區的壽險密度最高,達到了1153.3元,中部地區為554.6元,而西部地區則僅為438.4元,壽險密度值最高的地區是最低地區的59倍之多。

目前,壽險行業一直在探索行業轉型發展的新方式,目前基本達成共識的一個看法是,壽險業不能再繼續過去一直采用的沖業績上規模的粗放模式,要更多地滿足投保人的保障需求,更好地協助社會保障管理的需要來發展,更優地促進壽險市場健康發展,讓壽險市場發揮其真正的作用。從工業化國家的發展經驗來看,隨著經濟的發展,人民收入水平的上升,保險保障意識和保險投資需求也會相應提高,對我國來說,由于傳統觀念和市場發展滯后等原因,導致目前的壽險保障程度嚴重不足,再加上我國的社會保障體系轉型和人口老齡化程度加劇所催生的額外壽險需求,將會導致未來中國的壽險需求極度放大,為了應對將來的潛在增長,我們必須要回答下列問題:究竟哪些因素會影響壽險需求?這些因素的影響程度如何,如何進行度量?我國壽險需求的影響因素與其他國家的有何不同?我國幅員遼闊,不同地區的壽險需求影響因素是否存在差異?如何借鑒他國的成熟經驗又能照顧到我國的實際情況?為了適應將來的市場發展,我國壽險業還需要做哪些調整?要回答這些問題,必須深入地研究壽險需求及其影響因素。

本文首先從理論上對壽險需求進行定義,詳解人們購買壽險的動機和目的,人們購買壽險的行為如何隨著自身和外部條件的變化而調整,再通過建立適當的計量經濟學模型,以中國壽險市場的統計數據進行實證分析,檢驗壽險需求的影響因素和影響程度,考慮到中國壽險市場發展的區域不平衡性,采用其他類似研究一貫的做法,本文將全國的不同地區分為東部、中部和西部,分別進行實證分析,以獲得不同地區壽險需求影響因素的差異,并針對不同地區的特點提出不同的政策建議。

二、文獻綜述

從已有文獻來看,對壽險需求的研究主要分布在兩大類:第一類,是對壽險需求理論的研究,通常是利用效用最大化的原理,研究個人風險態度、遺贈動機、通貨膨脹、財富等因素對壽險需求的影響;第二類,是針對壽險需求影響因素的實證研究,通常是建立壽險需求與相關影響因素的計量經濟學模型,利用實證分析的方法來解釋壽險需求的影響因素,這是目前研究壽險需求影響因素的主要方向。梳理一下國內外有關壽險需求影響因素的研究成果,雖然研究角度各不相同,但總體上來講,已有文獻是將各種影響因素分為經濟因素和社會因素,探討不同因素對于壽險需求的影響。

(一)國外的研究

由于壽險需求與家庭關系聯系緊密,許多學者從家庭或者個人的角度來解釋壽險需求問題,例如Lewis(1989)著重研究了親屬和后代期望效用對于壽險消費需求的影響,這也是平均家庭規模這一概念的思想源頭。除了個人或家庭的微觀因素影響壽險需求之外,國外的研究者也討論了宏觀因素對于壽險需求的影響,Truett等(1990)對墨西哥和美國的壽險需求進行比較研究,發現年齡、教育和收入對壽險需求的影響明顯,而且墨西哥收入彈性對壽險需求的影響要比美國大得多。

近年來,國外的研究者對壽險需求影響因素的討論范圍更為擴大,Browne和Kim(1993)考慮了壽險需求的區域性差異,研究了不同國家壽險需求的多種影響因素,對撫養比、宗教信仰、收入、社會保障、通脹率、教育、預期壽命和保險價格8個影響因素均有所論述。Outreville(1996)在研究發展中國家壽險市場的時候,考察了更多的影響因素,如人均GDP、真實利率、預期通脹、金融發展水平、農村人口占比、健康狀況、穆斯林人口占比、人類發展指數和人口增長率等。Beck和Webb(2003)利用68個經濟體1961~2000年間的數據,研究范圍涵蓋了經濟因素、社會因素和制度因素,涉及變量多達33個,并首次考察了基尼系數和城市化對壽險需求的影響。Li (2007)研究了30個OECD國家1993~2000年壽險消費需求的9個影響因素,并增加了國外公司的市場份額這一全新的影響因素,Curak和Gaspic(2011)研究了1995~2008年期間影響11個中歐和東歐的新興壽險市場消費的3個經濟因素和4個社會因素。近年來的研究顯示,面板數據模型在壽險需求影響因素的研究中使用得越來越頻繁。

(二)國內的研究

較早針對中國壽險市場進行研究的學者有孫祁祥和賁奔(1997),文章研究了我國壽險市場的供需規模,關于壽險需求提出了風險、經濟發展、風險管理、科技進步等7個影響因素。隨著我國壽險市場規模的越來越大,國內研究壽險需求的學者也越來越多,梁來存(2007)從GDP、收入、儲蓄、戶均人口、物價指數等方面研究了我國壽險需求的影響因素。隨著中國壽險市場的公開數據越來越多,利用面板數據模型進行的實證研究也逐漸增多。但在我國迅速城市化的過程中,出現了人口結構變化(老齡化、家庭人口減少)、貧富差距擴大、儲蓄率居高不下以及東中西部經濟發展不均衡等特殊情況,鮮有文獻能綜合考慮這些我國經濟轉型過程中所面臨的新問題。

本文的研究將結合中國經濟社會發展的實際情況,從一個更全面的角度來探討我國壽險需求的影響因素,模型的變量除了包含基本經濟因素(人均GDP、個人可支配收入、實際利率、通貨膨脹率、儲蓄率、金融發展水平)和社會因素(撫養比率、社保支出、受教育程度、預期壽命)外,還補充了基尼系數、城市化率和平均家庭規模對于壽險需求的影響。

三、變量選取與模型設定

(一)變量選擇

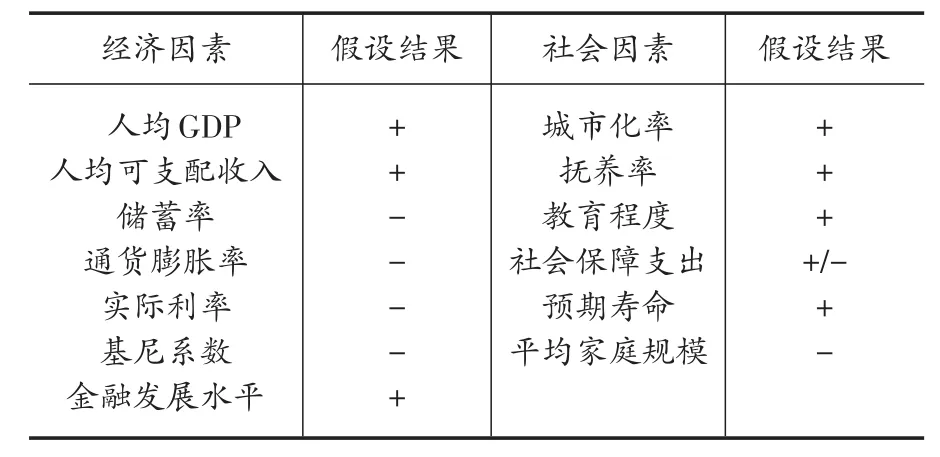

作為被解釋變量的壽險需求指標,本文借鑒國內外學者的研究成果,選取實際壽險密度(Life Insurance Density)來衡量,壽險密度等于壽險保費與總人口之比。在解釋變量方面,本文主要探討影響壽險需求的經濟因素和社會因素,經濟因素包括人均可支配收入、儲蓄率、通貨膨脹、真實利率、基尼系數和金融發展水平,社會因素則包括城市化率、撫養率、教育程度、社會保障支出、預期壽命和平均家庭規模。

1.經濟因素

(1)人均GDP。在已有文獻中,絕大部分研究者都使用了人均GDP指標來反映地區的經濟發展程度,本文也選取人均實際GDP作為解釋變量。

(2)人均可支配收入。已有文獻多將人均收入作為重要的影響因素,但是考慮到壽險需求的本質是消費,本文將使用人均可支配收入指標。

(3)儲蓄率。現有的研究表明,儲蓄過高,便會對其他消費形成擠出,壽險需求同樣也會受到高儲蓄的擠壓。本文的儲蓄率指標等于各地區人均年底儲蓄增加額與人均可支配收入之比①人均年底儲蓄增加額=第(n+1)年人均儲蓄額-第n年人均儲蓄額;人均可支配收入=城鎮人均可支配收入×城鎮人口比(城市化率)+農村居民人均純收入×農村人口比。。

(4)通貨膨脹。通貨膨脹的水平反映了壽險真實保障程度的變化,也是影響壽險需求的重要因素。

(5)真實利率。本文的利率將選取中國人民銀行公布的一年定期存款利率的時間加權平均值②由于部分年份中國人民銀行調整利率,因此對于利率調整的年份,利率數據取當年調整利率的平均值。,本文以名義利率減去通貨膨脹率來得到真實利率。

(6)基尼系數。已有的文獻很少考慮基尼系數對壽險需求影響,本文將嘗試把這一影響因素考慮進模型中,由于地方基尼系數難以獲取,我們將采用全國的基尼系數③我國基尼系數的計算分為兩個步驟:第一步,利用《中國統計年鑒》中城鎮(可支配收入)、農村(純收入)的抽樣調查數據和根據洛倫茲曲線圖推導出計算基尼系數的公式其中,P為總人口,W為總收入,Wi為累計到第i組的收入,進而分別算出城鎮和農村的基尼系數;第二步:利用Sundrum(1990)提出的“分組加權法”計算全國居民收入的基尼系數,即公式其中,G c、G r分別是城鎮居民收入差別的基尼系數與農村居民收入差別的基尼系數,Pc、Pr分別代表城鄉人口比重,uc、ur分別代表城鄉人均收入,u代表全國人均收入。注意:這里的收入分別指城鄉居民可支配收入和農村居民純收入。。

(7)金融發展水平。通常選取(M2-M1)/M2作為金融發展水平的代理變量④除此之外還有一種代理變量——GDP/M2,即國內生產總值與廣義貨幣之比。M2通常用來衡量發展中國家金融業發展程度,除了因為銀行業在金融業中的重要地位意外,也是因為其他金融資產的數據缺失(見Hemming和Manson,1998;Liu和Woo,1994)。,體現的是金融結構的復雜程度。其中,(M2-M1)是準貨幣,M2是廣義的貨幣⑤。Outreville(1996)和Beck等人(2003)的研究都使用了這一指標。

2.社會因素

(1)城市化率。用年底城鎮人口占總人口的比重來計算。Hwang和Gao(2003)研究了中國城市化率對壽險需求影響,我國的城市化對于壽險需求的影響得到了學者的極大關注,然而利用各省面板數據做有關城市化對壽險需求影響的研究還比較缺乏。

(2)撫養率。包括幼兒撫養率和老年撫養率。Browne等(1993)和Beck等(2003)的研究均將撫養率列為重要考慮因素,只是學者們在研究撫養率時側重點有所差異:有的重點研究幼兒撫養率,有的重點研究老年撫養比,有的則兩者同時考慮。本文將以總撫養比(即幼兒撫養率和老年撫養率之和)指標作為解釋變量①總撫養比(GrossDependency Ratio,簡稱GDR):中國統計年鑒中定義的計算公式如下(利用抽樣樣本數據計算,2000年和2010年人口普查為總體數據除外)。

(3)教育程度。受教育程度顯著影響壽險需求,但是不同的研究者卻得到了不同的研究結論,本文將采用我國各省(地區)每年普通專業本科的畢業人數來作為教育程度的代理變量,來考察我國不同地區的壽險需求如何受教育程度的影響。

(4)社會保障支出。社會保障對壽險需求的影響也不明確,本文采用各省和地區的社會保障和就業實際支出數據來反映社會保障支出,考察這一因素的影響。

(5)預期壽命。Li等(2007)研究OECD國家壽險需求的時候,發現壽險需求隨著預期壽命的增加而減少。Browne和Kim(1993)得出結論表明預期壽命對壽險需求的影響不確定。由于我國各省預期壽命的差異性太小,所以選取死亡率作為各省預期壽命替代變量。

(6)平均家庭規模。平均家庭規模是來自于早期從家庭角度對壽險需求研究結果的衍生物,我國平均家庭規模的逐漸縮小為這一指標對壽險需求的影響提供了研究機會,文中各省平均家庭規模為各省總人數與家庭數目之比。

本文將對全國、東部地區(11個省)、中部地區(8個省)、西部地區(11個省)分別進行實證分析②中國國家統計局2011年對全國的區域劃分,將東北三省劃入對東中西三個區域(經濟帶的劃分)進行壽險需求影響因素的相關研究,其中遼寧劃入東部,吉林和黑龍江劃入中部。具體劃分如下:東部地區包括:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南11個省份地區;中部地區包括:吉林、黑龍江、山西、安徽、江西、河南、湖北、湖南8個省;西部地區包括:內蒙古、廣西、重慶、四川、貴州、云南、陜西、甘肅、青海、寧夏和新疆11個省份地區。。本文采用1997~2011年的年度統計數據,其中壽險密度(Y)、人均GDP(GDP)、人均可支配收入(ADI)、儲蓄率(SAV)、通貨膨脹率(INF)、城市化率(URB)、撫養率(DEP)、受教育程度(EDU)、社會保障支出(SOC)、預期壽命(LIF)和平均家庭規模(HOU)采用的是面板數據,而實際利率(INT)、基尼系數(GINI)和金融發展水平(FIN)則是時間序列數據。

本文數據來源于中國保險年鑒、中國統計年鑒、重慶統計年鑒、四川統計年鑒、中經網統計數據庫、中宏統計數據庫、CCER中國經濟金融數據庫、中國經濟社會發展統計數據庫、中國人民銀行官網、新中國五十五年統計資料匯編、新中國六十年統計資料匯編等。

(二)模型設定

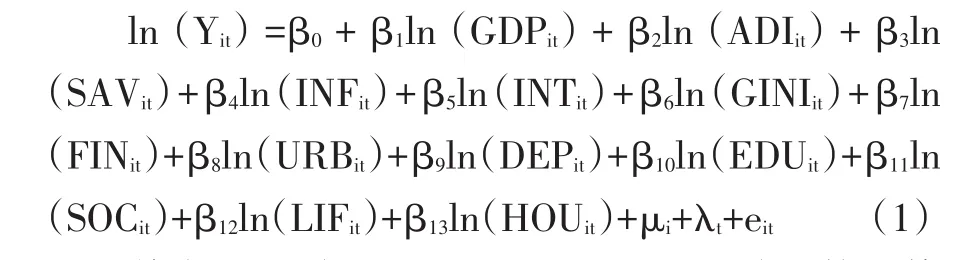

為了實證檢驗各種因素對壽險需求的影響,本文將建立對數線性回歸面板數據模型,對數線性回歸模型經常被用于估計需求模型,對數線性回歸模型的特點就是相關系數的估計量可以理解為彈性,因此模型就更能直觀地體現需求影響因素與需求的關系。本文建立以下模型,對我國不同地區的壽險需求進行研究:

其中,β0是截距項,βi,i=1,……,13是指相關系數的估計量,i是指不同的省市,t是指不同的年份,eit是隨機誤差項。μi是沒有觀察到的各省市特殊影響,λt是沒有觀察到的時間特殊影響,其余各變量的定義見前文說明。在進行實證研究以前,將以上7個經濟因素和6個社會因素對壽險需求的影響作出如下預判:

表1 壽險需求影響因素的影響預判

四、對壽險需求影響因素的實證分析

(一)面板數據的單位根檢驗和協整檢驗

由于面板數據模型中有可能存在偽回歸(Spurious Regression),需要對面板數據進行單位根檢驗和協整檢驗。本文分別選取了LLC、ADFFisher檢驗方法和Kao(Engle-Granger based)檢驗方法進行了單位根檢驗和協整檢驗。由結果可知,雖然lnY等變量本身是非平穩的,但一階差分后都變成了平穩變量,因此,可以認為面板變量數據之間為一階單整。協整檢驗結果表明本文的面板數據之間存在協整關系。

(二)面板模型的回歸分析

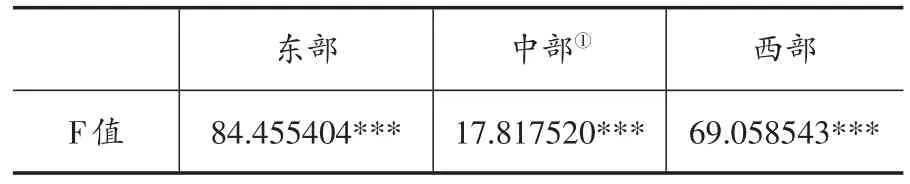

首先采用似然比檢驗的方法,來確定選擇何種面板數據模型,結果表2所示:

表2 似然比檢驗結果

根據似然比檢驗的結果,三組回歸都應該建立固定效應模型。此外,鑒于模型考慮經濟因素和社會因素時,兩類因素組內與組間難以證明個體效應與解釋變量無關,因此一般選擇固定效應模型也更加具有可解釋性。根據對不同地區壽險需求影響因素的面板數據模型進行回歸,可以得到如下回歸結果:

表3 不同地區的回歸結果

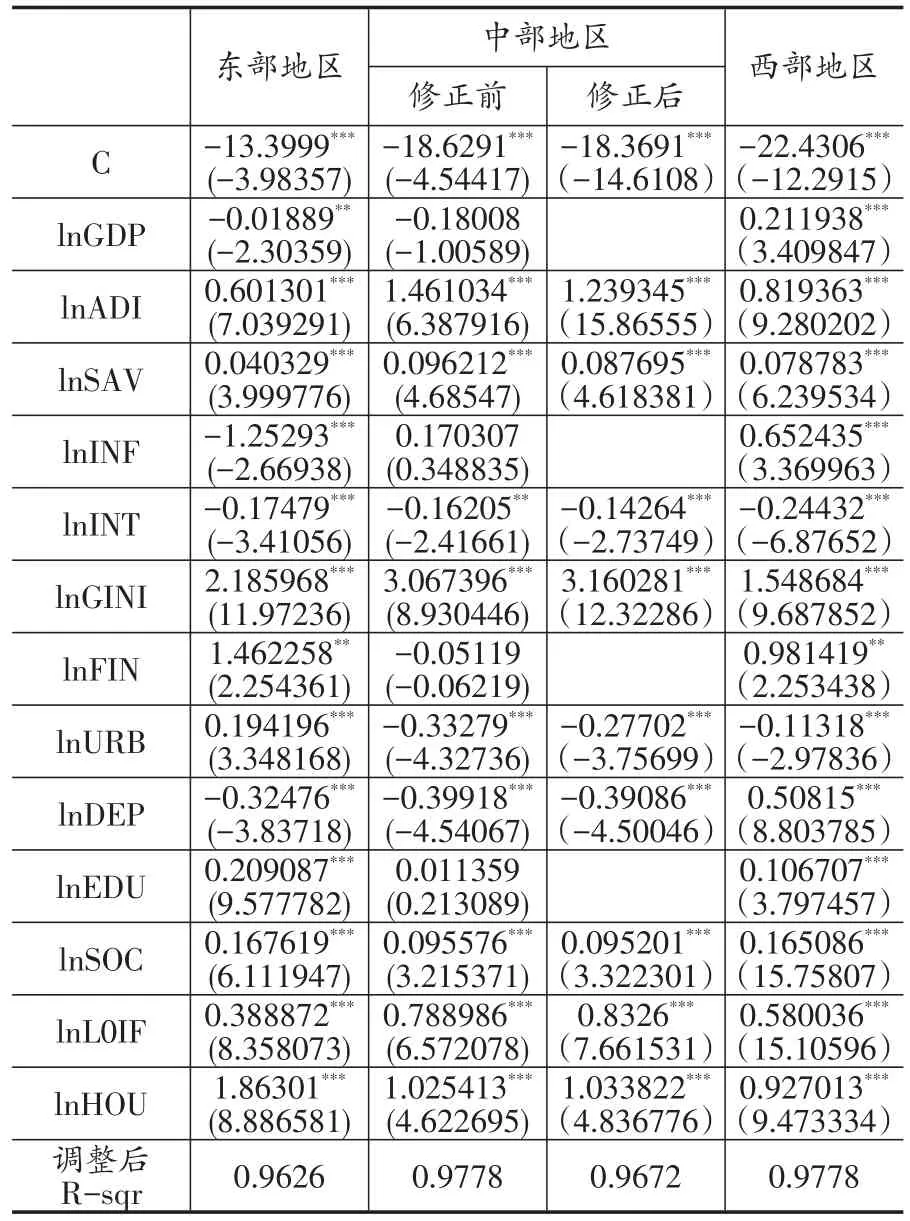

(三)估計結果分析

根據回歸結果,對我國各地區壽險需求影響因素進行如下分析:

1.人均GDP。GDP是反映地區經濟活躍度的指標,當經濟發展到一定階段以后,GDP的促進作用就十分有限,甚至不太明顯。實證研究表明,人均GDP對東部地區壽險消費的影響程度很小,對中部地區壽險需求的影響不顯著,而對于西部而言,兩者同向變化,人均GDP每增加1個百分點,壽險需求相應增加0.21個百分點。

2.人均可支配收入。收入是個人生活的基本要求與保障,也是決定消費多少、消費方式最重要的因素。實證研究表明,人均可支配收入對壽險需求存在較大的影響作用。人均可支配收入增加1個百分點,東中西部地區壽險需求分別增加0.60、1.46 和0.82個百分點,足見人均可支配收入對壽險需求影響巨大。

3.儲蓄率。經濟理論指出,過高的儲蓄比會擠出居民的其他消費支出,包括購買保險的支出。可是對我國東中西地區的研究表明,儲蓄率與壽險需求成正相關,這說明我國國民儲蓄并沒有對壽險需求產生“擠出效應”,這也反映了我國保險市場壽險產品的儲蓄性特征仍然較強,居民通過購買壽險進行變相的“儲蓄”。

4.通貨膨脹率。本文的通脹率是利用各地區的CPI作為替代變量的,因此更有地區差異性。在東部地區,CPI對壽險需求存在十分明顯的負影響,通脹率每增加1個百分點,壽險需求會減少1.25個百分點;中部地區的實證結果表明CPI對壽險需求的影響不顯著;西部地區CPI與壽險需求則存在正相關。

5.真實利率。利率對壽險需求的影響是負的,東中西部地區的實證中得到全面的體現。因為利率上升,意味著消費者購買壽險的機會成本增加,消費者本能地將會減少壽險的購買,但是減少幅度十分有限,結果與預期假設相符。

6.基尼系數。有關基尼系數對于壽險需求的研究比較少,因為基尼系數的計量存在困難,本文采用的是國家統計局宏觀數據來代表各省的基尼系數。對不同地區的實證研究結果表明,基尼系數對壽險的促進作用最明顯,與我們預期的判斷相差較大,也許是由于收入不均導致中低收入者更加沒有安全感,因此對壽險的需求增加。事實上,Beck 和Webb(2003)的研究也表明基尼系數對多個國家的壽險需求影響結果不確定。

7.金融發展水平。本文采用的是準貨幣(M2-M1)與廣義M2貨幣之比作為替代變量。金融發展水平與信息技術、基礎設施等不可分割。顯然,東部地區金融發展水平對壽險需求的正影響較大,然而中部地區則不顯著。西部地區由于環境所限,金融發展水平對壽險需求存在正的促進作用,可是相對東部而言,相對較小。

8.城市化率。城市化的水平意味著生活水平,壽險需求會隨之同向變化,這一點在東部地區更加明顯,城市化率每增加1個百分點,壽險需求就會增加0.19個百分點。然而,在中部和西部壽險需求與城市化率則呈現出負相關,可能是因為城市化暫時沒有形成像東部地區規模效應,因此對壽險需求的推動作用還沒有完全形成。目前,我國提倡加快城鎮化建設步伐,對于我國壽險市場而言,也意味著一個巨大的發展機遇,尤其是城市化水平相對偏低的中西部地區。

9.撫養率。一般來說,撫養率越高,對于壽險需求就會更加強烈。然而,這一特點在東中部地區沒有得到展現,反而是對壽險需求產生負的影響。可能與西部地區的留守兒童和留守老人比重較高有關系。而東中部地區收入水平相對較高,也相對獨立(針對老人而言),對壽險需求的意愿不是十分明顯。

10.教育程度。教育程度與消費者對待壽險的觀念存在直接關系。教育程度越高,對壽險的作用與重要性更加了解,對壽險需求就會相應增加。東西部地區的實證研究中,這一結論被完全證實,但是在中部沒有得到顯著的結果。東西部地區的教育程度每增加1個百分點,壽險需求會分別相應增加0.21、0.11個百分點。

11.社會保障支出。社會保障支出對于壽險需求的影響并不確定,這可以從兩個方面來解釋:(1)社會保障支出越多,分擔了個人或者家庭的消費壓力,個人或家庭都會越有安全感,因此壽險的購買傾向就越強;(2)社會保障支出越多,可能讓個人或者家庭認為已經擁有了不錯的保障,認為沒有必要購買更多的壽險產品。對我國不同地區的實證研究發現,社會保障支出越多,對壽險消費存在較為明顯的推動作用,社會保障支出每增加1個百分點,東中西部地區壽險需求分別可以增加0.17、0.10和0.17個百分點。

12.預期壽命。結果顯示,東中西部地區死亡率越高,對于壽險需求越高,這與國內外學者的研究結果基本一致。

13.平均家庭規模。家庭規模越大意味著養家糊口的人(Breadwinner)的負擔越重,因此更有必要為自己和家人購買壽險,這一假設在實證中得到了體現,平均家庭規模對東中西地區的壽險需求存在著極大的促進作用,平均家庭規模每增加1個百分點,各地區壽險需求分別相應增加1.86、1.03和0.93個百分點。

五、政策建議

本文從新的角度來探討我國壽險需求的影響因素,考慮到不同地區經濟社會發展、人口狀況、教育和文化等方面的差異,建立了面板數據模型,并根據我國現階段發展所面臨的實際情況,創新性地增加了城市化、基尼系數和平均家庭規模等因素,對我國不同地區壽險需求的影響因素進行了實證分析,根據前文的研究結果,提出如下政策建議:

第一,應繼續加快發展中西部經濟,進而刺激壽險需求。由本文研究結果可知,人均GDP對壽險消費的影響呈“倒U型”,中西部地區人均GDP的增加會對壽險需求有明顯促進作用,而東部地區則幾乎不受這一因素影響,國家的經濟發展政策應該適當向中西部傾斜,這樣不僅能夠縮小中西部地區與東部地區的經濟差距,又可以刺激中西部地區的壽險需求。

第二,在國家經濟發展的同時,保證增加居民可支配收入,實證結果表明,居民人均可支配收入的增加對于壽險需求的增加有著顯著的促進作用。在當前經濟形勢復雜,外部需求持續疲軟的情況下,壽險在金融服務業領域也可以成為擴大內需、刺激經濟增長的一股力量。

第三,逐步實行利率市場化,從本文實證結果可以看出,利率決定了居民購買壽險的機會成本,利率對壽險需求具有顯著的負向效應。因此,實施利率市場化不僅有利于減少企業的融資成本,為企業解決生產經營活動中的流動性問題,還有利于刺激各地區的壽險需求水平。

第四,提高中西部地區的金融發展水平。實證研究的結果表明,地區金融發展水平越高,對壽險需求的正向激勵也越大,金融發展水平較高的東部地區,這一因素對壽險需求存在著較大的正向刺激作用。金融發展水平的提高意味著壽險市場的不斷完善、監管制度的合理、信息傳遞的流暢,也會提升消費者對壽險的認識,從而增加壽險需求。

第五,追求有質量的城市化。城市化是現代社會的大趨勢,我國東中西部地區城市化的步伐各異,從本文的研究結果來看,城市化水平對東部地區的壽險需求存在正向激勵作用,而對于城市化質量相對較低的中西部地區來說,城市化目前還未形成促進壽險需求的力量。因此,東部應穩步繼續加大城市化力度,同時,中西部地區的城市化進程必須追求質量。

第六,加大對中西部地區的教育支持力度。教育水平不僅決定了各地區人力資本的水平高低,也決定了區域經濟進一步發展的潛力。我國的中西部地區由于經濟、地理和歷史等種種原因,許多地方特別是偏遠山區的教育相對落后,東部的教育水平相對較高,東西部之間差距較大。從本文實證結果來看,對西部地區的教育投入加大不僅能夠縮小教育程度的地區差異,也能激發落后地區的潛在壽險需求。

第七,一個國家的社會保障體系的建立是關系到國計民生的關鍵問題。伴隨著經濟的發展,我國逐步建立完善了社會保障體系,減輕了百姓生活的后顧之憂。與此同時,通過加大社會保障支出,也可以刺激我國各地區居民的壽險需求。因此,國家應當繼續堅持推進社會保障體系的建立完善。

第八,平均家庭規模的逐漸縮小對壽險需求的抑制作用值得特別重視。計劃生育政策實施以來,我國的平均家庭規模逐年減小,而從實證研究的結果來看,平均家庭規模與壽險需求是同向變化的,且影響程度較大,從某種程度上來說,家庭規模的持續縮小對壽險需求產生了一定抑制作用,這個值得重視。因此,國家推行的二胎政策不僅有利于擴大家庭規模,解決人口老齡化和勞動力短缺的問題,還能進一步刺激家庭的壽險需求。

[1]Lewis,F.D,Dependents and the Demand for Life Insurance[J].The American Economic Review,1989,79(3):452~467.

[2]Truett,D.B,Truett,L.J.,The Demand for Life Insurance in Mexico and the United States:A Comparative Study[J].The Journal of Risk and Insurance,1990,57(2):321~328.

[3]Brown,M.J,Kim,K,An International Analysis of Life Insurance Demand[J].The Journal of Risk and Insurance,1993,60(4):616~634.

[4]Outreville,J.F,Life Insurance Markets in Developing Countries[J].The Journal of Risk and Insurance,1996,63(2):263~278.

[5]Beck,T,Web,I,Economic,Demographic,and Institutional Determinants of Life Insurance Consumption across Countries[J].The World Bank Economic Review,2003,17(1):51~88.

[6]Li,D,Moshirian,F,Nguyen,P,The Demand for Life Insurance in OECD Countries[J].The Journal ofRisk and Insurance,2007,74(3):637~652.

[7]Curak,M,Kljakovic,G.M,Economic and Social Determinants of Life Insurance Consumption:Evidence from Central and Eastern Europe[J].The Journal of American Academy of Business,2011,16 (2):216~222.

[8]孫祁祥,賁奔.中國保險產業發展的供需規模分析[J].經濟研究,1997,(3):55~61.

[9]梁來存.我國壽險需求的實證分析[J].數量經濟技術經濟研究,2007,(8):80~89.

[10]Hwang,T,Gao,S,The Determinants of the Demand for Life Insurance in an Emerging Economy:The Case of China[J].Managerial Finance,2003,29 (6):82~96.

F222.3

A

1006-169X(2016)07-0079-07

教育部人文社會科學研究規劃基金項目(15YJA790079)。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56