互聯(lián)網(wǎng)金融風靡的原因及其監(jiān)管

——基于行為金融理論的視角

2016-09-28 10:58:03劉征匯張喬娜

當代經(jīng)濟 2016年19期

劉征匯,張喬娜

(中共南昌市委黨校,江西 南昌 330000)

互聯(lián)網(wǎng)金融風靡的原因及其監(jiān)管

——基于行為金融理論的視角

劉征匯,張喬娜

(中共南昌市委黨校,江西南昌330000)

互聯(lián)網(wǎng)金融作為一種新興的金融業(yè)態(tài),近年來已風靡整個金融市場。本文跳出傳統(tǒng)的現(xiàn)代金融理論,從行為金融理論的視角探析互聯(lián)網(wǎng)金融風靡的原因。在用戶體驗和羊群行為的基礎上,考慮到互聯(lián)網(wǎng)金融消費者在互聯(lián)網(wǎng)金融活動中處于嚴重信息不對稱地位,認為互聯(lián)網(wǎng)金融監(jiān)管應從互聯(lián)網(wǎng)金融企業(yè)的行為入手,改革現(xiàn)行的分業(yè)監(jiān)管模式和機構監(jiān)管模式,構建以互聯(lián)網(wǎng)金融企業(yè)行為為中心的行為監(jiān)管模式。

互聯(lián)網(wǎng)金融;用戶體驗;羊群行為;行為監(jiān)管

互聯(lián)網(wǎng)金融是傳統(tǒng)金融行業(yè)與互聯(lián)網(wǎng)思維相結合的新興領域。互聯(lián)網(wǎng)金融以金融消費者為中心,以“互聯(lián)網(wǎng)+”的金融互聯(lián)網(wǎng)化為手段,通過構造資金盈余者、資金短缺者和金融活動參與者之間的聯(lián)系,實現(xiàn)倒逼傳統(tǒng)金融加快轉(zhuǎn)型、催生新興金融主動創(chuàng)新和加快基礎設施蓬勃發(fā)展等目標。互聯(lián)網(wǎng)金融憑借其良好的用戶體驗、普惠金融的理念和挑戰(zhàn)傳統(tǒng)金融的魄力,吸引了大眾群體參與到互聯(lián)網(wǎng)金融業(yè)態(tài)中來。因此,從行為金融理論的視角探析互聯(lián)網(wǎng)金融何以風靡,顯得尤為必要。

行為金融理論是在挑戰(zhàn)傳統(tǒng)金融理論過程中應運而生的。傳統(tǒng)金融理論主要以資本資產(chǎn)定價模型和有效市場假說為基礎,承襲“理性經(jīng)濟人”分析范式,在當下金融創(chuàng)新愈演愈烈的時代,忽視對投資者實際決策行為的分析,行為金融理論避免了這一弊端。行為金融理論以投資者個體和群體為研究對象,應用博弈論和實驗經(jīng)濟學的研究成果,將人類行為與心理納入到研究的框架,極大地彌補了傳統(tǒng)金融理論的缺陷。本文將從用戶體驗與互聯(lián)網(wǎng)金融和羊群行為與互聯(lián)網(wǎng)金融兩方面闡釋互聯(lián)網(wǎng)金融風靡的原因,進而從金融行為監(jiān)管的角度提出加強互聯(lián)網(wǎng)金融監(jiān)管的政策建議。

一、用戶體驗與互聯(lián)網(wǎng)金融

互聯(lián)網(wǎng)金融的風靡很大程度上與貼心的用戶體驗直接相關。互聯(lián)網(wǎng)金融的用戶體驗大多聚焦于具體的APP和網(wǎng)頁端,而非背后的金融產(chǎn)品。金融產(chǎn)品的用戶體驗,更多地表現(xiàn)為收益的外部展示、資產(chǎn)變現(xiàn)的便利程度和資金的到賬速度。用戶體驗可分為用戶需求和用戶行為。

1、用戶需求

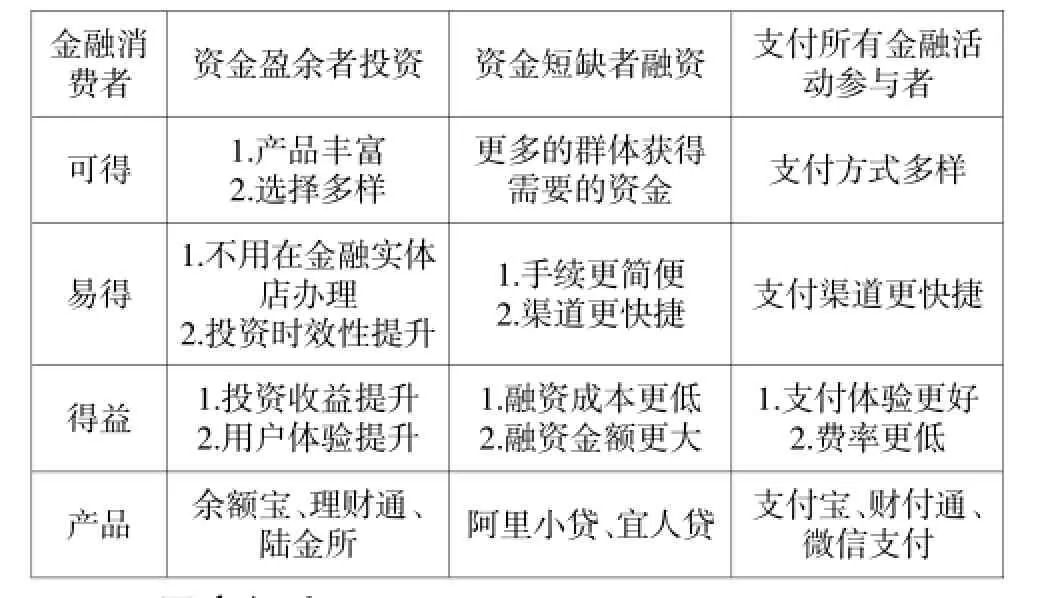

用戶金融需求的根本在于金融產(chǎn)品帶來的收益。互聯(lián)網(wǎng)金融在安全性、流動性和收益性三者之間尋求一個平衡點,來滿足大量互聯(lián)網(wǎng)用戶的金融需求。以螞蟻金服、微信理財通和京東金融等為代表的互聯(lián)網(wǎng)金融產(chǎn)品憑借其廣泛的用戶規(guī)模,吸收了大量的沉淀資金。金融消費者的用戶需求可細分為三個方面:可得、易得和得益。用戶主體可劃分為三種:投資者、融資者、所有金融活動參與者。如表1所示。

表1 評估互聯(lián)網(wǎng)金融用戶需求的三重維度及產(chǎn)品

2、用戶行為

對于投資者來說,投資理財必然經(jīng)歷兩個步驟:投資決策和購買并持有理財產(chǎn)品。用行為金融理論中的期望理論來解釋投資者在不確定性條件下如何進行投資決策選擇。由于投資者心理賬戶有差異,因此會在投資過程中設置多個心理賬戶,而心理賬戶與投資者的年齡和性別直接相關,因此投資者的理財決策受到年齡和性別的影響。

投資者的理財決策與年齡有關。由螞蟻金服公布的余額寶年度數(shù)據(jù)顯示,參與招財寶和余額寶的理財用戶,人均獲得256.7元的收益,80后理財人群占比40.6%,90后理財人群占比37.3%。在90后用戶中,18—22歲的中學生和大學生用戶的占比達到近20%。這部分相對年輕的客戶群體由于更加容易接受和使用互聯(lián)網(wǎng),其消費和支付習慣長期依賴于互聯(lián)網(wǎng)金融,因此對互聯(lián)網(wǎng)金融形成路徑依賴。

投資者的理財決策和性別有關。男性風險承受能力略高于女性,男性互聯(lián)網(wǎng)投資者的收益整體高于女性,女性更偏好流動性高的互聯(lián)網(wǎng)理財產(chǎn)品,女性比男性更擔心互聯(lián)網(wǎng)理財?shù)男畔踩浴M瑫r,由于女性在家庭財富管理中充當?shù)年P鍵地位,造成女性理財呈井噴趨勢,解釋了互聯(lián)網(wǎng)理財中寶類基金理財規(guī)模為何居高不下。

二、羊群行為與互聯(lián)網(wǎng)金融

羊群行為一直是行為金融理論中研究的重要課題,主要應用于股票市場的研究。在互聯(lián)網(wǎng)金融市場中,也存在羊群行為,投資者趨向于忽略對自己有價值的信息,在信息不對稱的前提下采取跟隨市場中大多數(shù)人的決策的非理性行為。根據(jù)2016胡潤新金融對新金融領域的劃分,可將互聯(lián)網(wǎng)金融細分為12個行業(yè),其中,P2P網(wǎng)貸、互聯(lián)網(wǎng)理財、互聯(lián)網(wǎng)征信和互聯(lián)網(wǎng)消費尤其備受關注。傳統(tǒng)的行為金融理論是研究投資者的羊群行為,然而,在互聯(lián)網(wǎng)金融風靡過程中,互聯(lián)網(wǎng)金融企業(yè)和平臺同樣存在羊群行為。

1、羊群行為與P2P網(wǎng)貸

P2P的羊群行為主要表現(xiàn)有:大量的互聯(lián)網(wǎng)金融投資者在信息不對稱、不了解投資標的的情況下,跟風涌入P2P平臺,導致P2P金額迅猛增長;同時,大量的P2P平臺紛紛成立,平臺數(shù)量眾多,質(zhì)量參差不齊,更有一些平臺出現(xiàn)非理性的投資行為。如2015年P2P信貸行業(yè)發(fā)展出現(xiàn)“冰火兩重天”,一方面,行業(yè)規(guī)模和參與人數(shù)均大幅增長,另一方面,問題平臺充分暴露。截至2015年底,全年P2P成交額達到了9823.04億元,成交量相比2014年增長了近三倍,運營平臺數(shù)量增長了1020家,達到2595家。與此同時,與網(wǎng)絡貸款的迅猛發(fā)展相比,網(wǎng)絡貸款平臺良莠不齊的現(xiàn)狀則更為棘手。2015年,近2600家網(wǎng)絡貸款中,問題平臺達到896家,占比高達三成以上,是2014年的3.26倍。

2、羊群行為與互聯(lián)網(wǎng)理財

互聯(lián)網(wǎng)理財和P2P網(wǎng)貸同屬互聯(lián)網(wǎng)金融,但二者有本質(zhì)的區(qū)別。互聯(lián)網(wǎng)理財投資強調(diào)的是風險厭惡,而P2P網(wǎng)貸強調(diào)的是風險偏好,因此,互聯(lián)網(wǎng)理財表現(xiàn)的羊群行為在非理性投資的條件下,其投資結果卻是理性的投資行為。憑借其龐大的客戶群體,加上網(wǎng)絡經(jīng)濟的作用,將互聯(lián)網(wǎng)金融與客戶捆綁在一起,互聯(lián)網(wǎng)理財出現(xiàn)爆炸式增長。從投資者的角度看,2015年,互聯(lián)網(wǎng)理財市場規(guī)模接近2萬億,其中,寶類產(chǎn)品年末凈值1萬億以上,P2P借貸年末理財余額5000億,互聯(lián)網(wǎng)保險保費收入2234億元,產(chǎn)品眾籌累計支持總額30億。從融資者的角度來看,2015年P2P信貸行業(yè)發(fā)展迅猛,行業(yè)規(guī)模和參與人數(shù)均大幅增長,全年網(wǎng)貸成交額達到了9823.04億元,成交量相比2014年增長了近三倍,運營平臺數(shù)量增長了1020家,達到2595家。從所有金融活動參與者角度看,互聯(lián)網(wǎng)金融理財參與人數(shù)達2—3億,其中,寶類產(chǎn)品購買人數(shù)3億左右,P2P理財人數(shù)720萬,產(chǎn)品眾籌支持人數(shù)200萬。互聯(lián)網(wǎng)金融巨頭挺進綜合性理財,螞蟻聚寶、京東金融、微眾銀行和陸金所等開發(fā)創(chuàng)新的綜合性理財平臺將移動化、智能化、社交化和一站式培養(yǎng)用戶的忠誠度和黏性,互聯(lián)網(wǎng)綜合性理財存在廣闊的發(fā)展空間,預計近年內(nèi)將以不低于200%的速度增長。

3、羊群行為與互聯(lián)網(wǎng)征信

互聯(lián)網(wǎng)征信活動日益頻繁。互聯(lián)網(wǎng)征信活動表現(xiàn)出的羊群行為主要是大量的互聯(lián)網(wǎng)巨頭滲透到互聯(lián)網(wǎng)征信行業(yè)中來。大量的電商平臺通過對網(wǎng)上交易行為數(shù)據(jù)進行深度挖掘和評估,形成對客戶的風險定價。P2P網(wǎng)貸平臺自建客戶信用系統(tǒng),并用于自身平臺業(yè)務。同時,互聯(lián)網(wǎng)征信平臺初具規(guī)模。在傳統(tǒng)征信渠道之外,互聯(lián)網(wǎng)征信平臺紛紛涌現(xiàn),并收集了大量的會員信用數(shù)據(jù),如騰訊和阿里等8家機構獲得征信牌照。2015年至今,中國眾多的市場主體想進入征信行業(yè),一方面與政府放松管制有關,另一方面征信市場是互聯(lián)網(wǎng)金融的下一座“金礦”。據(jù)推算,中國僅個人征信市場就有1000億元的空間,而目前中國整個征信市場規(guī)模僅20億元,未來增長空間巨大。

4、羊群行為與互聯(lián)網(wǎng)金融消費

金融消費是居民出于個人、家庭成員或家務目的而從金融機構得到金融產(chǎn)品和金融服務的過程。互聯(lián)網(wǎng)金融消費相比傳統(tǒng)金融消費,產(chǎn)品信息透明度顯著提高,借助于產(chǎn)品對比、用戶評價、搜索引擎和社交網(wǎng)絡等手段,借助于低門檻的互聯(lián)網(wǎng)支付和購買,使得互聯(lián)網(wǎng)用戶大規(guī)模地參與到互聯(lián)網(wǎng)金融消費中,形成強勢的羊群行為。截止2015年底,參與過互聯(lián)網(wǎng)金融消費的人群已經(jīng)達2—3億,市場規(guī)模接近2萬億元,用戶基礎基本確立。互聯(lián)網(wǎng)金融消費憑借核心的消費和行為,尤其是購買和支付均在互聯(lián)網(wǎng)上發(fā)生、互聯(lián)網(wǎng)金融產(chǎn)品的信息透明度有所提高、門檻低等特點,引起大眾的強烈關注,形成一股網(wǎng)絡理財、融資的熱潮,揭示著互聯(lián)網(wǎng)金融消費時代的來臨。

三、從機構主體監(jiān)管向互聯(lián)網(wǎng)金融企業(yè)的行為監(jiān)管轉(zhuǎn)變

伴隨互聯(lián)網(wǎng)金融風靡而生的是互聯(lián)網(wǎng)金融亂象,主要表現(xiàn)為以互聯(lián)網(wǎng)金融的名義進行非法集資。2015年7月,《關于促進互聯(lián)網(wǎng)金融健康發(fā)展的指導意見》發(fā)布,標志著互聯(lián)網(wǎng)金融行業(yè)的頂層設計已基本成型。2016年3月,中國互聯(lián)網(wǎng)金融協(xié)會成立,將對中國互聯(lián)網(wǎng)金融行業(yè)的健康發(fā)展產(chǎn)生深遠影響。由于互聯(lián)網(wǎng)金融混業(yè)經(jīng)營的特性,多樣化金融產(chǎn)品和服務交織其中,傳統(tǒng)的機關主體分業(yè)監(jiān)管難以勝任,因此尋求新的監(jiān)管思路和改革現(xiàn)行的分業(yè)監(jiān)管模式勢在必行。

基于行為金融理論的互聯(lián)網(wǎng)金融分析為監(jiān)管思路的轉(zhuǎn)變和監(jiān)管方式的改革提供了可能。互聯(lián)網(wǎng)金融的“野蠻生長”和迅猛發(fā)展,與良好的用戶體驗直接相關,與互聯(lián)網(wǎng)金融消費的羊群行為密不可分,因此,改革現(xiàn)行的分業(yè)監(jiān)管和機構監(jiān)管為對互聯(lián)網(wǎng)金融企業(yè)的行為監(jiān)管,不失為一個好的互聯(lián)網(wǎng)監(jiān)管思路。同時,鑒于互聯(lián)網(wǎng)金融行業(yè)中,互聯(lián)網(wǎng)金融消費者在面對互聯(lián)網(wǎng)金融企業(yè)時,處于嚴重的信息不對稱地位,因此,監(jiān)管的重點應放在互聯(lián)網(wǎng)金融企業(yè)的行為上來。具體來說,有以下兩方面的監(jiān)管思路。

一是基于用戶體驗的底線監(jiān)管。良好的用戶體驗是互聯(lián)網(wǎng)金融得以風靡的主要原因之一。互聯(lián)網(wǎng)金融市場上,一些企業(yè)在強化其金融屬性,也有一些企業(yè)在強化其互聯(lián)網(wǎng)功能。用戶體驗的改善就是建立在互聯(lián)網(wǎng)功能的強化基礎之上的。一些互聯(lián)網(wǎng)金融綜合理財平臺逐漸弱化風險控制和資產(chǎn)開發(fā),更多的是做服務,通過互聯(lián)網(wǎng)的形式為用戶提供多元化的服務。在信息嚴重不對稱的情況下,互聯(lián)網(wǎng)金融協(xié)會,尤其是互聯(lián)網(wǎng)金融細分行業(yè)的協(xié)會,要制定行業(yè)自律準則,樹立滿足用戶體驗前提下的底線監(jiān)管思維。

二是基于羊群行為的行為監(jiān)管。互聯(lián)網(wǎng)金融消費者的羊群行為使得互聯(lián)網(wǎng)金融得以風靡,尤其在網(wǎng)絡借貸領域。大量的P2P平臺“跑路”,也是基于投資者在不知曉平臺產(chǎn)品設計和投資標的的情況下,盲目跟風地融入網(wǎng)絡借貸平臺,在市場出現(xiàn)波動的情況下,擠兌行為加劇了平臺運營的風險。但是,由于投資者在市場中處于不利地位,監(jiān)管重點仍然應該放在互聯(lián)網(wǎng)金融企業(yè)的行為,引導投資者的羊群行為朝著有利于互聯(lián)網(wǎng)金融市場平穩(wěn)運行的方向發(fā)展。

[1]胡國生:基于行為金融的互聯(lián)網(wǎng)金融分析[J].武漢金融,2015(1).

[2]楊發(fā):互聯(lián)網(wǎng)金融對我國商業(yè)銀行的影響研究——以阿里巴巴集團為例[D].暨南大學,2014.

[3]羅欣:基于商業(yè)模式視角的互聯(lián)網(wǎng)金融創(chuàng)新研究——以余額寶為例[D].西南財經(jīng)大學,2014.

[4]李煒:行為金融理論的產(chǎn)生與發(fā)展概述[J].學習與探索,2008(2).

[5]楊希:基于行為金融理論的投資策略分析[J].投融資論壇,2013(9).

(責任編輯:胡春雨)

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:54:39

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25

金融法苑(2014年2期)2014-10-17 02:53:24