水資源會計核算淺析

2016-09-28 07:49:48王征,崔瑛

當代經濟 2016年17期

關鍵詞:會計核算

王 征,崔 瑛

(云南農業大學經濟管理學院,云南 昆明 650201)

水資源會計核算淺析

王征,崔瑛

(云南農業大學經濟管理學院,云南昆明650201)

黨的十八屆四中全會再次明確要求對公共資金、國有資產、國有資源和領導干部履行經濟責任情況實行審計全覆蓋。量化評估自然資源資產,必須建立一套科學可行的資源會計核算方法。開展水資源會計核算,有利于及時掌握經濟社會發展對水資源資產的占有、使用、消耗、恢復和增值的動態變化,全面提高政府對水資源開發、利用、節約、保護和管理的科學決策水平。

水資源;會計核算;計量

一、水資源會計要素的確認

水資源在確認的時候,應該考慮它的特殊性。本文將分別從水資源資產、負債、成本費用、收益等方面對水資源會計要素進行確認。

1、水資源資產的確認

水資源轉化為企業水資源資產必須滿足的條件:稀缺性;能用貨幣計量;收益性;能為企業擁有或控制;能夠用現代科學技術完全取得。

水資源能否作為企業資產進行確認,除了上述條件外,還應符合以下標準:未來效用的可能性;計量的可靠性;水資源資產的地域范圍。

2、水資源負債的確認

水資源負債是否可以作為一項負債進行確認,應符合以下的標準:這項負債在現實中是存在的,因為過去的經濟活動而產生的現時經濟義務;導致企業經濟利益或生態效益流出;用金額可以可靠計量流出的利益;負債的金額必須是可以確定的或者可以進行恰當的估計。

3、水資源成本的確認

水資源成本包括水資源保護成本和水資源損害成本,都是在首次識別確認。水資源保護成本如果符合資產的確認標準,就應將水資源成本資本化,并在當期及以后各受益期間進行攤銷。否則,應作為費用計入當期損益。

水資源損害成本,由于水資源本身的特殊性,一旦對其造成損害,就很難在短時間內得到恢復、治理。有些時候雖然不是企業經濟利益的直接支出,但從長遠來看意味著整體財富的減少。

4、水資源收益的確認

水資源收益指在一段時期內,由于利用水資源或改善水資源所獲得能夠用貨幣計量的收益。確認水資源會計的收益應掌握的具體標準:要關系到未來經濟利益和生態利益的增加;可以同時確認水資源資產的增加和水資源負債的減少;能夠準確地進行計量。

綜上所述,水資源會計要素的確認標準是企業進行水資源會計核算的基礎。只有明確了確認標準,才能對水資源資源進行正確的會計核算。

二、水資源會計賬務處理

會計中的借貸記賬法已經是一套比較成熟、科學和完善的復式記賬體系,完全可以用來記錄關于水資源的取得、耗費、所得收益等事項。

1、水資源會計賬戶設置

要對會計要素進行會計記錄,必須設置相關賬戶。在水資源會計中,可以設置如下賬戶來記錄和核算水資源資產類賬戶、負債類賬戶、成本費用類賬戶和損類益賬戶。

(1)資產類賬戶。設置“水資源資產”賬戶,用于反映水資源資產增減變化情況。“水資源資產”賬戶借方記錄水資源資產的增加,貸方記錄水資源資產的減少,余額在借方,表示期末水資源資產的余額。

(2)負債類賬戶。此類科目可設“應付水資源降級費”、“應付水資源補償費”、“應付水資源維護建設費”等科目。

(3)成本費用類賬戶。水資源成本費用應根據其耗用和發生性質不同,分別列入“生產成本”、“管理費用”、“制造費用”等賬戶,并開設相應的二級賬戶。此類賬戶,借方反映費用的增加數、貸方反映期末轉入“本年利潤”賬戶借方數,結轉后沒有余額。

水資源收益類科目主要設置“水資源收入”等科目。“水資源收入”賬戶反映企業在改善資源和自然環境時所取得的收益。貸方反映收入的取得數,借方反映期末轉入“本年利潤”賬戶貸方的數額,結轉后無余額。

2、企業取得水資源使用權的賬務處理

(1)購買式。即企業直接向水資源所有者購買水資源的使用權,其賬務處理就是將“水資源資產”記作借方,“銀行存款”記作貸方。分攤賬務處理是將生產成本記作借方,水資源資產累計耗損記作貸方。

(2)股權式。由于國家擁有對水資源的所有權,因此企業取得的水資源應看作國家投入的資本,在賬戶中增設“實收資本—國家資本(水資源)”。其賬務處理就是將“水資源資產”記作借方,將“實收資本-國家資本(水資源)”記作貸方。

(3)債務式。即企業用欠債的方式向水資源所有者借得水資源使用權。這種方式下,由于水資源的所有權和使用權并未真正轉移。其賬務處理就是將“水資源資產資源的價值”記作借方,將“長期應付款-(國家)”記作貸方。

(4)租賃式。即經營企業以租賃方式向水資源所有者租賃取得水資源的使用權。其賬務處理就是將“水資源資產以后各期支付租賃款的現值和”記作借方,把“長期應付款-應付水資源租賃款”記作貸方。

3、有關成本費用的會計處理

電商(商務秘書)場景實驗室教學有效地建立起了課堂與崗位間的密切聯系,提高了學習的實用性和學生的崗位實踐能力。教學中,教師以電商場景實驗室或企業真實場景為平臺,通過完成場景任務將理論知識與崗位實踐有機聯系起來,為學生就業奠定了堅實的基礎。電商(商務秘書)場景實驗室教學中,教師自身的專業素質和能力也得到了逐步提升。

(1)水資源使用權是租來的,那么每期在支付租金時,其賬務處理就是將“長期應付款和財務費用”記作借方,“銀行存款每期支付租金”記作貸方。

(2)如果水資源使用權用欠債方式取得,每期支付的錢就是借款的利息。其賬務處理就是將“管理費用”記作借方,“銀行存款”記作貸方。

(3)不管以什么方式取得水資源的使用權,企業在利用水資源時都會向政府交納“水資源環境補償費”。其賬務處理就是將“管理費用”記作借方,“銀行存款”記作貸方。

(4)經營企業如果購買了防污染設備,其賬務處理就是將“管理費用-水資源維護建設費”記作借方,“銀行存款”記作貸方。

(5)企業如果按期提取一定的排污費,應借記“管理費用-排污費”科目,貸記“應付水資源維戶建設費”科目。

(6)企業如果超出排放標準,應繳排污費時,借記“營業外支出-罰賠支出”科目,貸記“應付水資源維護建設費”科目。

4、損益處理

(1)企業如果賣出轉讓水資源資產,應借記“銀行存款”,貸記“其他業務收入”科目,而“其他業務支出”記作借方,“水資源資產“記作貸方。

(2)如果出現自然災害或者有人為原因給水資源造成損失,借記“營業外支出”,貸記“水資源資產”。

(3)如果水污染了,環保部門就要有立項的工程設施支出,應借記“營業外支出”,貸記“銀行存款”。

(4)如果企業非常維護水資源利用,環保等部門會給予一定的獎勵,應借記“銀行存款”,貸記“營業外收入”。

5、水資源資產增值核算

(1)如果因為不合理開發水資源而造成自然增值,借記”水資源資產”,貸記“未實現增值”。

(2)增值后,應該按照原來取得的成本加上新增價值來計量。將“未實現增值”記作借方,“留存收益或收益”記作貸方。

6、水資源會計年終結轉賬務處理

(1)將所有取得的收益記入“本年利潤”貸方,其會計處理為:借記“其他業務收入”、“營業外收入”,貸記“本年利潤”。同時將所有成本費用記入“本年利潤”借方,應借記“本年利潤”,貸記“其他業務支出”、“營業外支出”、“管理費用”、“財務費用”。

(2)在結束年終利潤分配后,應將“本年利潤”余額結轉到“利潤分配-未分配利潤”賬戶中。若盈利,把“本年利潤”記作借方,“利潤分配-未分配利潤”記作貸方。若虧損,借記“利潤分配-未分配利潤”,貸記“本年利潤”。同時,要將“利潤分配”有關明細余額,全部結轉到“利潤分配-未分配利潤”賬戶中。

三、補充報告模式下的會計報表

1、補充報告模式下的利潤表

水資源收入包括兩方面,即直接收益和間接收益。水資源問題所引發的成本和費用至少有以下幾種,都相應計入了“管理費用”和“營業外支出”等項下。

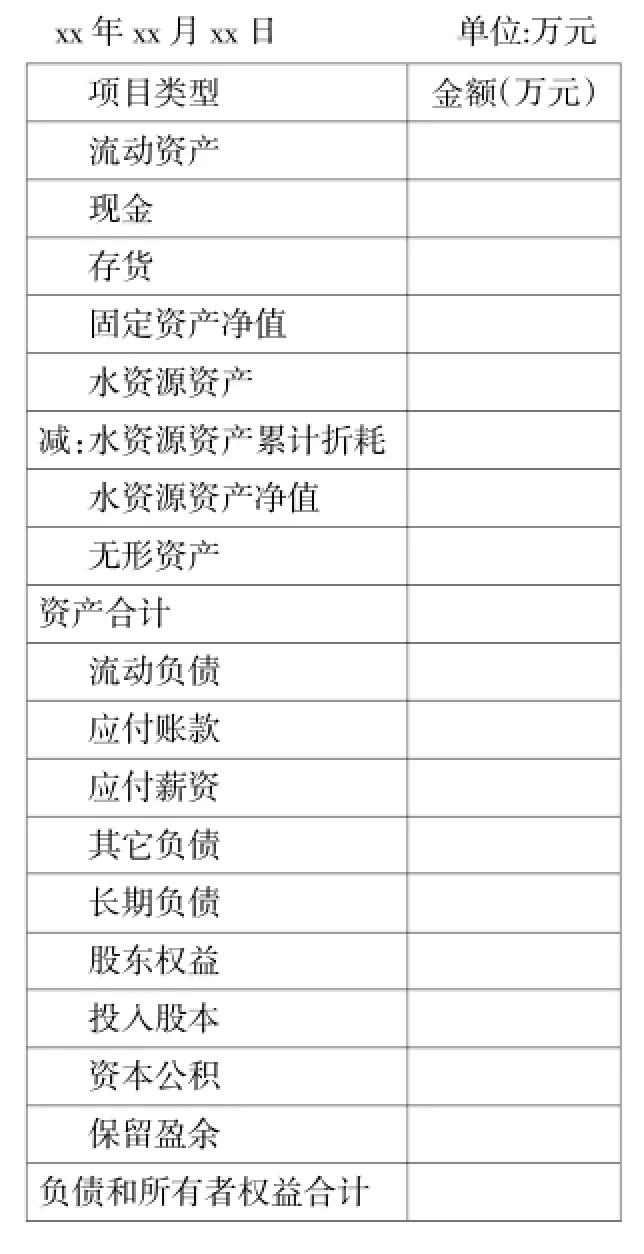

2、補充報告模式下的資產負債表

在資產負債表相關項目下增設明細賬,單獨反映企業擁有的水資源資產。企業的水資源負債可分成三類:第一類是流動水資源負債;第二類是長期水資源負債。這兩類負債建議在資產負債表下單設“流動水資源負債”、“長期水資源負債”予以反映;第三類是或有負債。

3、補充報告模式下的現金流量表

補充報告模式下的現金流量表可以將當期的水資源收支列入“經營活動產生的現金流量”,將資本性的水資源收支列入“投資活動產生的現金流量”中。如果金額巨大,也可以考慮在傳統的現金流量表中增設“水資源活動產生的現金流量”予以反映。

表1 水資源資產負債表

四、結語

水資源會計是新型的研究方向,會計人員應根據其特性,積極借鑒前人的研究成果,制訂合理的核算理論及方法,提高我國水資源利用效率,深入調查研究,建立我國水會計核算體系,豐富和完善我國的水會計核算體系。隨著我國將水安全戰略提高到一個新的重要高度,水資源會計核算將成為各級政府、企事業單位和有關機構的常態化工作,以及考核和衡量政府政績的重要標準。

[1]劉汗、張嵐:澳大利亞水資源會計核算的經驗及啟示[J].水利發展研究,2015(5).

[2]陳波、楊世忠:會計理論和制度在自然資源管理中的系統應用[J].會計研究,2015(2).

[3]李艷、張巧良:關于水資源會計核算的理論思考及方法探討[J].會計與審計,2015(10).

[4]吳德領:水資源會計核算理論與方法分析[J].科學展望,2015(6).

[5]高敏雪:擴展的自然資源核算——以自然資源資產負債表為重點[J].統計研究,2016(1).

(責任編輯:郭亞娟)

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05