管理期貨投資策略研究

2016-09-28 21:25:36路青

大眾理財顧問 2016年7期

路青

2016年以來,A股市場表現低迷,截至4月底,滬深300跌幅達15.39%。股市遇冷之際,商品期貨市場卻較為火爆,據格上理財統計,wind商品指數2016年1~4月漲幅達6.36%,其中部分產業鏈如煤焦鋼產業、能源產業2016年以來漲幅超過30%。

受益于火熱的商品期貨市場,管理期貨策略今年以來的表現居私募行業各策略之首。管理期貨策略2016年1~4月平均收益達5.10%,策略前1/4平均收益達到16.93%。2016年以來私募基金各策略表現情況見表1。

1 CTA發展67年規模超過3300億元,與股市相關系數僅0.01

管理期貨策略基金起源于1949年,美國海登斯通證券公司的經紀人理查德·道前建立了第一個公開發售的期貨基金,并將移動平均概念運用于期貨投資與基金管理中。1965年,唐與哈哥特建立了第一個著名的管理期貨賬戶,并于1967年第一次將計算機交易系統試用于期貨交易。

最初的期貨投資者主要由小額資金客戶構成,期貨合約的種類也主要由農產品期貨構成。之后,隨著期貨交易品種的不斷擴展,管理期貨策略在資產管理上的運用也越來越多。截至目前,全球管理期貨基金的管理規模已超過3300億美元。目前國際上規模較大的管理期貨基金公司主要有Winton Capital、Aspect Capital、Transtrend B.V.等。

2010年,隨著股指交易期貨的出現,管理期貨策略基金在國內的發展也逐步壯大,目前該類基金已成為私募行業的主流基金之一。

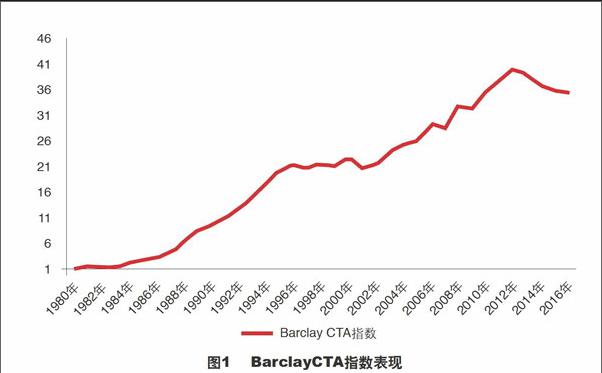

相較于其他策略,管理期貨策略整體波動偏小,與股票市場的相關度較低。Barclay CTA 指數表現數據見下頁圖1。從Barclay hedge統計的Barclay CTA 指數歷史月度數據來看,其與標普500指數的相關度極低,相關系數只有0.01,該指數1980年至今的月度最大回撤僅為15.66%,歷年收益率的平均值為10.75%。

2 管理期貨策略的細分類別及優劣勢分析

在管理期貨策略的分類上,主要分為主觀策略和程序化策略。主觀期貨策略,顧名思義,主要由人主觀判斷投資機會。而程序化期貨策略則會將投資邏輯編成模型,通過計算機來識別投資機會,進行投資交易。

截至4月底,主觀期貨今年以來平均收益為4.52%,程序化期貨今年以來業績達到5.25%。雖然從全球角度看,按管理規模計算,90%以上的管理期貨策略基金采用程序化策略,但目前國內期貨型私募基金中,運用主觀交易的私募基金仍占大多數,數據顯示,目前運行中的期貨型私募基金中,主觀期貨產品數量占比高達63%以上。筆者對主觀期貨和程序化期貨策略的優劣勢進行了研究,結論如表2所示。

對于主觀策略型期貨基金來說,由于私募管理人投資精力有限,該策略難以做到全品種覆蓋,故其業績表現與所關注品種行情相關度極高。如凱豐投資成立初期主要專注于主觀商品期貨投資,其在農產品及黑色產業鏈相關品種上投資優勢明顯,后期由于管理規模逐步擴大,公司開始豐富產品策略,目前旗下基金多為宏觀對沖基金。

而程序化期貨策略一般可以做到全品種覆蓋,能把握多品種投資機會。富善投資旗下的CTA基金目前已經做到了國內期貨品種的全覆蓋,黑翼資產也覆蓋了期貨中符合其程序化投資邏輯的絕大多數品種。此外,由于程序化交易主要根據模型發出的信號來進行投資,投資品種分散,故其產品波動一般較主觀期貨稍小。截取一段時間內某程序化策略基金和某主觀策略基金的走勢曲線,可以看出兩只基金的波動情況有較大區別,如圖2所示。

3 套利與趨勢跟蹤的獲利來源及受限因素

從獲利方式來看,趨勢策略、套利策略在管理期貨中應用較多,且主觀與程序化均可操作。值得注意的是,為增加產品在不同市場環境下的盈利能力,目前不少管理期貨類私募基金同時包含了這兩種細分策略。

3.1 套利跟蹤價差,受市場行情及資金規模限制

套利策略即以有利的價格同時買進和賣出等值的兩種相關性較高的資產,賺取價格回歸前二者之間的差價。套利策略主要是對相關度高的資產之間的價差進行跟蹤,當二者之間價差較正常價差發生偏離時進行投資,待價差恢復正常后反向操作。

研究發現,套利策略的風險相對較小,產品凈值走勢也較為穩定,但由于價差偏離的機會不多且偏離度有限,故該策略獲利能力受市場行情及資金規模的影響較大。目前期貨套利策略主要包括跨期套利、跨品種套利、跨市場套利等。如目前倚天閣投資、盛冠達投資旗下均有套利策略。其中,倚天閣投資旗下套利策略涵蓋境內外跨期、跨品種、跨市場等多種套利策略;而盛冠達投資旗下套利策略主要以跨期套利和跨品種套利為主。

3.2 趨勢策略收益與波動掛鉤,窄幅震蕩行情獲利難度較大

趨勢策略即為市場走勢的跟蹤。與股市相比,商品期貨由于可以進行雙向交易,故趨勢策略既可以用于上漲趨勢的跟蹤獲利也可用于下跌趨勢的跟蹤獲利。研究發現,趨勢策略在市場處于單邊上漲或下跌行情中時獲利空間較大;若市場長時間內呈現小幅震蕩走勢,該策略獲利能力有限,甚至出現小幅虧損,如附圖3所示。

一般來說,根據管理人持倉周期的不同,趨勢策略可以分為日內、短頻、中頻和低頻4種交易頻率。其中,日內交易中部分策略以毫秒級的速度執行交易,且日內短暫持倉,為高頻交易。筆者對4種交易策略主要特點進行了對比,見附表3。

目前,大多數做期貨趨勢跟蹤策略的私募機構都會包含以上4種策略,但由于不同私募核心能力不同,可能在4種策略的投資比例上略有差異,其中,低頻交易策略主要用于主觀交易,短頻和中頻策略則在私募機構中應用最為廣泛。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

時代英語·高三(2014年5期)2014-08-26 02:49:51

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16