股權激勵機制和R&D投入對上市公司績效的協同影響

2016-09-29 05:32:12朱佳莉徐昭怡

當代經濟 2016年22期

董 茜,朱佳莉,徐昭怡

(浙江工商大學a、財務與會計學院b、統計與數學學院,浙江 杭州 310018)

股權激勵機制和R&D投入對上市公司績效的協同影響

董茜a,朱佳莉b,徐昭怡a

(浙江工商大學a、財務與會計學院b、統計與數學學院,浙江杭州310018)

本文選取了2011—2014年間166家高新企業,對R&D投入、股權激勵與企業績效之間的關系進行了實證檢驗,分別檢驗高管股權激勵和R&D投入對企業財務績效的影響,同時檢驗高管股權激勵和R&D投入之間的協同影響。研究表明,企業股權激勵機制、R&D投入與企業績效有顯著正相關關系,但股權激勵和R&D投入對上市公司績效的協同影響并不明顯。最后根據研究結果得出幾點啟示。

股權激勵;R&D投入;公司績效

一、引言

在知識經濟的時代背景下,研發投入已經被公認為企業保持長久興盛的秘訣之一。隨著我國對于研發創新的重視程度日益加強,并且企業特別是上市公司對于研發數據的披露越來越完整和規范,企業研發頗受重視,其對公司績效的影響也成為研究熱點。一部分學者認為企業的研發投入與企業績效正相關(常洪等[1],2013;雷輝、楊丹[2],2013),然而,也有學者認為企業的研發投入與企業績效相關性不明顯甚至是負相關(邱冬陽[3],2002;俞鴻琳[4],2006)。

股權激勵自上個世紀90年代進入我國以后,也備受關注。雖然該機制在我國實施時間還不長,但是國內外對該機制的運用所產生的效果有許多不同的見解。Jensen、Meckling[5](1976)的“利益匯聚假說”認為,股權激勵是把管理者與股東利益相結合,通過賦予管理層股權也就是剩余索取權,可以在降低代理成本的同時,又有效解決委托代理問題,提高公司績效,由此認為股權激勵與企業績效成正相關關系。另一種觀點是管理層持股比例對公司績效的影響是非線性的(Mork等[6],1988)。

隨著研究的深入,學者們發現研發投入和股權激勵之間也存在著聯系。普遍存在的一種觀點是企業股權激勵與其研發活動顯著正相關(徐海峰[7],2014;于雪然、胡艷[8],2015),但是目前的研究大多還只是考慮了R&D投入(研發投入)和股權激勵對企業績效的單一影響,并且結論不一。考慮到兩者之間的內在聯系并且較為深入地研究兩者對企業績效的協同影響的文章還比較少,本文決定研究股權激勵機制和R&D投入對企業績效的協同影響。

二、理論分析和假設的提出

投資者在進行投資決策的時候會對企業的財務狀況作出分析,比如企業的盈利能力、流動性水平、負債水平等。除了這些指標外,投資者也會關注諸如企業研發投入、股權激勵情況等,分析企業的長期發展前景。基于此,本文將分別檢驗高管股權激勵機制和R&D投入對企業績效的影響,并檢驗高管股權激勵機制和R&D投入的協同影響。

1、股權激勵機制與企業績效

現代企業結構基礎下,管理權與經營權的分離勢必會帶來“代理人問題”。Mehran[9](1995)對美國工業企業1979年和1980年兩年的數據進行分析后得出,企業CEO的持股比例與企業績效之間存在著明顯的正相關性。唐清泉等[10](2011)在考慮內生性問題后提出,股權激勵對企業研發創新投入既存在利益趨同效應又存在防御效應。一方面,通過合理設計股權激勵契約,可以弱化管理者短視行為,減少代理成本,使得高管與股東利益目標基本趨于一致。另一方面,管理層權力理論認為,公司高管可能利用手中權力尋租,一旦所持股權比例過大,管理層有可能因掌握決策權而進行自我激勵,導致防御效應產生。但在中國,由于企業高管普遍持股較低,目前還未產生防御效應。因此,本文提出:

假設1:股權激勵機制與企業績效有正相關關系。

2、R&D投入與企業財務績效

R&D投入是前期投入成本大、周期性較長且風險較高的一項投資。羅默模型、盧卡斯模型等提出內生增長模型,這些模型表明,知識和積累過程會出現外部性或知識外溢效應,需要政府政策的干預。而R&D投入與經濟增長關系的定量模型建立就是內生增長理論的一個現代研究的衍生品。Bosworth、Rogers[11](2001)通過對澳大利亞的企業研發投入與以托賓Q為指標的企業績效的關系研究,得出兩者之間存在著顯著的正相關關系。因此,本文提出:

假設2:R&D投入與企業績效有正相關關系。

3、股權激勵機制、R&D投入與企業績效

合理的股權激勵機制能夠對企業技術創新路徑產生顯著的影響,通過“內部開發”來進行技術創新。長期股權激勵政策的實施可以讓員工和管理層從長期出發,克服一些短視行為,而促進技術創新。同時,通過股權激勵既可以吸引高素質的經營者和關鍵的技術人才,提升技術水平,改善公司績效,又可以通過股票市場的硬約束來考核經營者的績效。股權激勵和R&D投入兩者除了呈正相關關系外,本文還認為這兩者相互作用共同影響企業業績。兩者相互促進發揮出“1+1>2”的協同作用。因此,本文提出:

假設3:股權激勵機制和R&D投入的相互作用將增強彼此對公司績效的正向促進作用。

三、研究設計

1、樣本與數據

由于創新是高新企業的核心競爭力,R&D投入在高新企業中比較顯著,所以本文對2011—2014年間高新企業的相關數據進行研究。按以下內容篩選樣本:剔除金融類公司;剔除樣本期間被ST的公司;剔除極端數據。篩選后最終得到166家公司的樣本,相關數據來自CSMAR國泰安數據庫。

2、實證模型

本文在實證研究過程中,首先建立了基于主成分分析的上市公司績效綜合評價模型,然后針對上述假設建立了一系列線性回歸模型。

本文所建立的回歸模型如下所示:

Model 1:F=b0+b1MHR+b2FINL+b3SIZE+ε

Model 2:F=b0+b1R&D+b2FINL+b3SIZE+ε

Model 3:F=b0+b1R&D+b2MHR+b3FINL+b4SIZE+ε

Model 4:F=b0+b1R&D+b2MHR+b3FINL+b4SIZE+ b5MHR×R&D+ε

模型1、2分別檢驗了股權激勵和R&D投入對企業績效的影響,而模型3、4則是為了探究第三個假設,與模型1、2進行對比,對股權激勵機制和R&D投入兩個因素同時被考慮在內的情況進行深入分析,探究其對企業績效究竟有何影響。

3、變量定義

(1)因變量。對于因變量即企業的綜合績效的原始變量,本文根據企業盈利能力、償債能力、營運能力、發展能力,主要選了六個衡量企業業績的指標:資產報酬率X1,(利潤總額+財務費用)/資產總額;總資產凈利潤率X2,凈利潤/總資產余額;應付賬款周轉率X3,營業成本/應付賬款期末余額;流動比率X4,流動資產/流動負債;速動比率X5,(流動資產-存貨)/流動負債;固定資產增長率X6,(固定資產凈額本期期末值-固定資產凈額本期期初值)/(固定資產凈額本期期初值。最后利用主成分分析法得到他們的綜合因子得分(F),以此來衡量公司績效。

(2)自變量。自變量主要包括股權激勵機制(MHR)和研發投入(R&D),本文選擇股權激勵股數占當時股本總數的比例作為評價股權激勵機制實施程度的重要指標。而研發指標通常分為絕對指標和相對指標,本文選取相對指標R&D密度(R&D支出/營業收入)來進行研究,且為了使回歸條件得到嚴格滿足,還加入了財務杠桿、企業規模等控制變量。

四、實證分析結果及檢驗

1、主成分分析

本文首先利用SPSS19.0軟件對2011—2014年樣本數據的六個盈利能力指標進行KMO、Bartlett檢驗,判斷樣本能否進行主成分分析。檢驗結果顯示,樣本的計算值為1988.690,自由度為15,Sig值都為0.000,都在0.01的顯著性水平之下,這說明六個盈利能力指標之間有共同因素存在,可以進行主成分分析。

隨后通過軟件進行主成分提取,提取結果如表1所示。

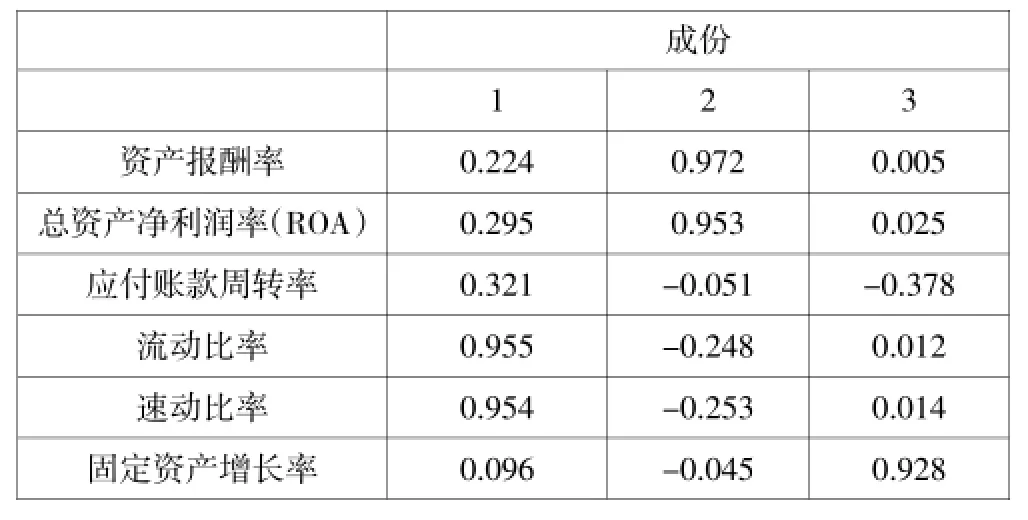

表1 成份得分系數矩陣

根據表1所得到的數據,本文將系數矩陣的兩個公共因子表示為6個原始指標的線性形式,因此各主成分因子的得分函數如下所示:

f1=0.224X1+0.295X2+0.321X3+0.955X4+0.954X5+ 0.096X6(1)

f2=0.972X1+0.953X2-0.051X3-0.248X4-0.253X5-0.045X6(2)

f3=0.005X1+0.025X2-0.378X3+0.012X4+0.014X5+ 0.928X6(3)

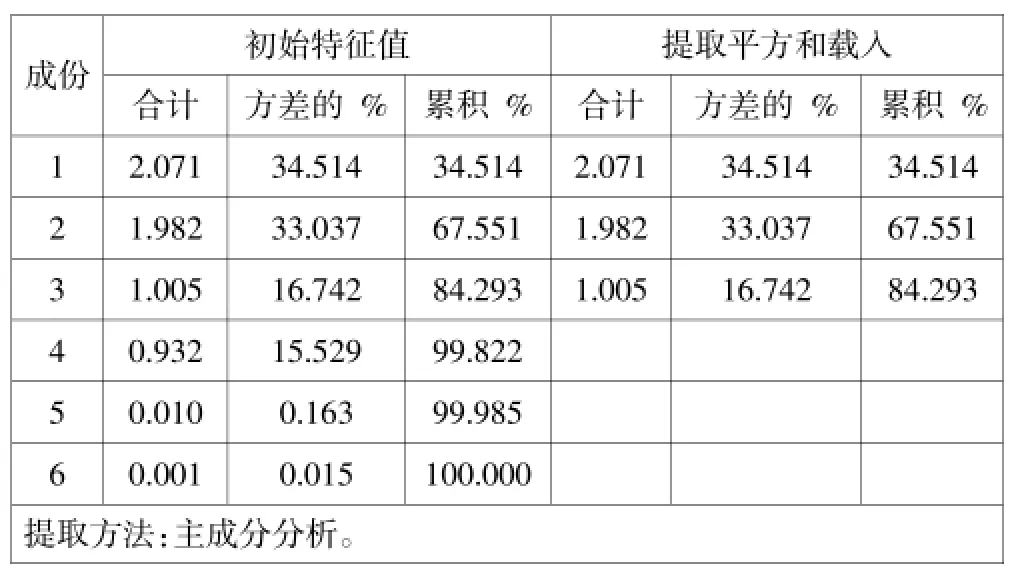

然后,按照轉軸后各單項因子對應的方差貢獻率在兩個公共因子累計方差貢獻率中的比重權數計算出公共因子得分函數,方差貢獻率分布如表2所示。

表2 解釋的總方差和累積貢獻度

設F為單一維度的公司績效變量,通過得到的公式計算出數值,再根據3個主成分的權重系數,最終得出綜合績效F的計算公式如下:

F=0.409f1+0.392f2+0.199f3(4)

該公式就是能夠綜合反映上市公司經營業績全貌的指標,之后將以這個值來表示樣本公司的績效水平。

2、相關性分析

解釋變量與財務績效的相關系數:MHR與F總績效在1%的水平上顯著相關,R&D與F總績效在1%的水平上顯著相關。它們的相關系數分別為0.385、0.271,這再次驗證了管理層持股比例、平均研發強度與企業績效正相關。同時這也說明,假設1和假設2很可能得到支持。

各解釋變量之間相關性較低,包括自變量和控制變量之間的相關性、自變量與自變量之間的相關性,這說明假設3很可能得不到支持。

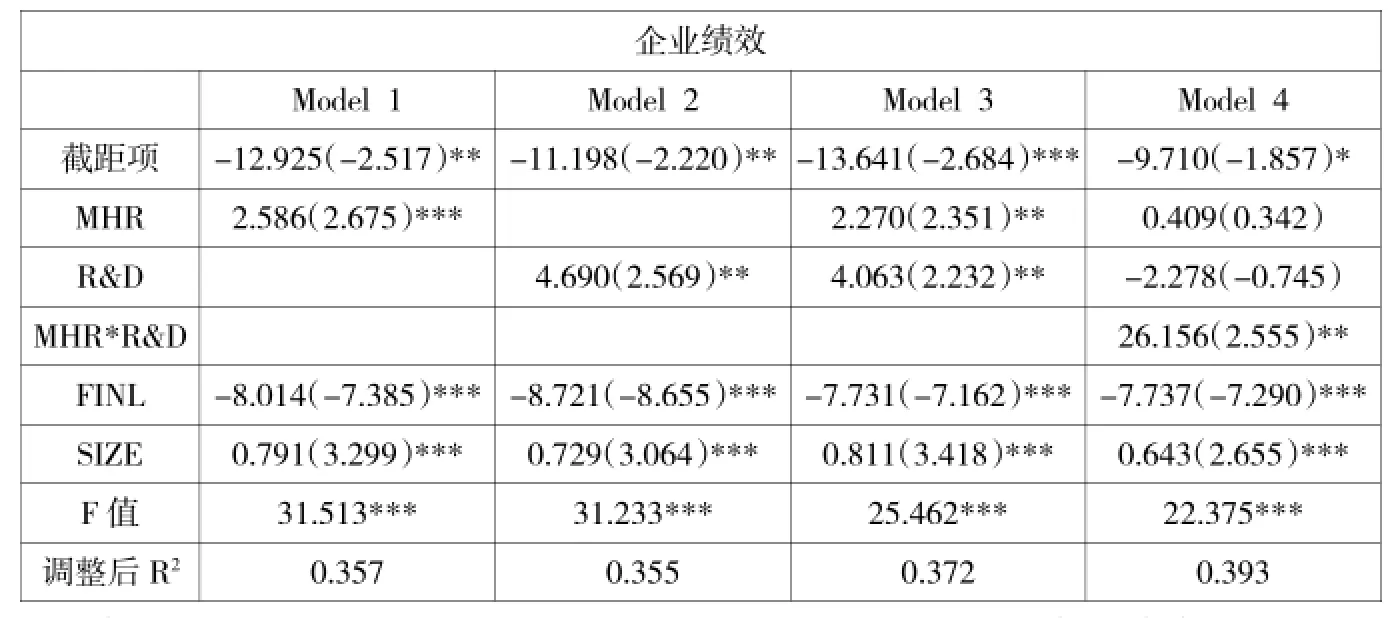

3、回歸分析

表3列示了各解釋變量和企業績效之間的回歸系數以及顯著性檢驗指標。模型1測量的是企業股權激勵機制與企業績效的直接關系,在該模型中股權激勵機制的系數顯著(b=2.586,p<0.01),顯示管理層股權激勵股數/總股數與企業主成分分析得到的績效正相關。所以股權激勵機制與企業績效呈正相關,假設1得以驗證。模型2測量的是R&D投入與企業績效的直接關系,在該模型中R&D投入變量的系數顯著(b=4.690,p<0.05),顯示企業平均研發強度與企業績效之間呈正相關,所以假設2得以驗證。

模型3和模型4是在模型1、2基礎上的擴展模型,模型3將企業股權激勵機制和R&D投入兩個因素都加入到模型中來,控制其中一個變量來考查另一個變量對企業財務狀況的影響。從模型3中可以發現,在控制了企業股權激勵機制變量的情況下,R&D投入對企業財務績效的影響弱化了一些,顯著性水平降低而且回歸系數變小(4.063<4.690,p<0.05),說明企業股權激勵機制調節減弱了R&D投入對企業財務績效的影響。在控制R&D投入變量的情況下,企業股權激勵機制對企業績效的影響仍然顯著,但是顯著性水平降低了而且回歸系數變小(2.270<2.586,p<0.05)。這說明股權激勵機制的加入,使得企業研發投入對企業績效的影響減弱,即假設3沒能通過檢驗。模型4是加入了R&D投入和股權激勵機制交互項的擴展模型,交互項的系數顯著(b=26.156,p<0.05),而企業股權激勵機制的系數不顯著(b=0.409,p>0.1),R&D投入的系數同樣不顯著(b=-2.278,p>0.1)。說明企業股權激勵機制和R&D投入很可能不能彼此加強對企業績效的影響。事實上,R&D投入前期需要很大的成本,股權激勵如果使高管為了長遠的回報而在短期內做出更激進的投資,那么短時間內可能會造成過多的成本,從而影響資金鏈,那么對于企業業績的影響未必是正面的。雖然驗證結果不理想,但是本文的研究能給予相關的研究一些啟示。

五、研究結論與啟示

基于本研究相關模型得出,企業R&D投入能夠提升企業績效水平,股權激勵機制的存在具有正向促進企業績效的作用,但是股權激勵機制和R&D投入對公司績效的協同作用很可能得不到支持。企業技術研發投入能夠提升企業績效水平。企業自身技術的進步會帶來企業產品的更新換代速度加快,以技術帶動生產成本的降低,從而拓寬銷售渠道,增加銷售量,使得企業業績水平獲得提升。而股權激勵機制的存在也具有正向促進企業績效的作用,通過企業自身引入股權激勵機制,制定企業相關的股權激勵政策,可使得企業員工和管理者與股東權利具有更一致的目的性,這樣可更好地提升財務業績,促進企業績效水平提升。但是,由于R&D投入的風險性,股權激勵機制、R&D投入的協同作用可能并不顯著。

除此之外,可以得到如下啟示,雖然股權激勵機制和R&D投入各自對企業績效都有著促進的作用,然而考慮兩者的協同效應時帶來的影響并不是預料中的正面效應。企業所處的行業、科研水平、管理層變動、發展戰略等多種因素都會影響兩者的協同效應。因此,在實踐過程中,企業不能單一地看待一個或兩個方面,而應當做到在提高創新能力、實施股權激勵的同時,謹慎地考慮外界的因素及變動,以企業整體效益為出發點,制定合理有效的機制,提高企業的業績,促進企業健康平穩發展。

表3 OLS回歸分析

[1]李常洪、郭嘉琦、宋志紅、范建平:創新投入、創新產出與企業績效:基于CDM模型的實證研究[J].華東經濟管理,2013(5).

[2]雷輝、楊丹:基于創新投入的企業競爭戰略對績效的影響[J].系統工程,2013(9).

[3]邱冬陽:上市公司科技、R&D投入與業績的實證研究[D].重慶大學,2002.

[4]俞鴻琳:國有上市公司管理者股權激勵效應的實證檢驗[J].經濟科學,2006(1).

[5]Michael C.Jensen,William H.Meckling.Theory of The Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4).

[6]Morck,Shleifer and Vishny,A survey of Corporate Governance[J].Journal of Finance,1988(2).

[7]徐海峰:高新技術企業股權激勵與創新投入的協同效應研究[J].科學管理研究,2014(8).

[8]于雪然、胡艷:高管激勵與創新投入——來自創業板的經驗數據[J].首都經濟貿易大學學報,2015(1).

[9]Mehran H.Executive compeusation structure,ownership,andfirmperformance[J]. Journal of financial economics,1995.

[10]唐清泉、夏蕓、徐欣:我國企業高管股權激勵與研發投資——基于內生性視角的研究[J].中國會計評論,2011,9(1).

[11]Bosworth,Rogers.Market value,R&D and intellectual property:an empirical analysis of large Australian firms[J].The Economic Record,2001(12).

(責任編輯:劉冰冰)

2015年浙江省大學生科技創新活動計劃(新苗人才計劃),股權激勵機制和R&D投入對上市公司績效的協同影響研究,編號:2015R408005。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國商論(2016年33期)2016-03-01 01:59:29