融資方式、企業性質對融資效率的影響—基于我國新能源產業的實證研究

2016-10-11 01:23:31趙濱元天津市信息中心天津300040

商業經濟研究 2016年17期

■ 趙濱元(天津市信息中心 天津 300040)

融資方式、企業性質對融資效率的影響—基于我國新能源產業的實證研究

■ 趙濱元(天津市信息中心天津300040)

新能源企業的融資問題是制約新能源產業發展的瓶頸,提高新能源企業融資效率是加快新能源產業發展的重要途徑。本文首先從融資成本和投資收益兩個角度考察企業融資效率,構建企業融資效率評價模型對我國上市新能源企業融資效率進行測度,其次考察融資方式對融資效率的作用,并考慮企業性質與融資方式的交互作用對融資效率的影響。

新能源企業融資方式企業性質融資效率

引言

長期以來,我國經濟的快速發展主要依賴于大量的資本和勞動等生產要素的投入,產生了極大的資源消耗,這種粗放式的經濟增長模式使得環境污染嚴重、資源日益匱乏等問題逐漸受到關注,要建設資源節約型和環境友好型社會必須加快轉變經濟發展方式。能源問題的日益嚴峻也受到了國家的高度關注,在國務院印發的《“十二五”國家戰略新興產業發展規劃》中,新能源產業被列為國家大力培育和發展的七大戰略性新興產業之一。新能源產業具有資源利用率高、環境污染小、技術水平高、經濟效益好等特點,加快開發和利用新能源和可再生能源,對于加快轉變經濟發展方式、優化能源結構、緩解能源供應與環境壓力、促進經濟平穩較快發展具有重要的戰略意義。盡管新能源產業是國家大力扶持發展的新興戰略產業,擁有良好的發展前景,但從該產業企業實際發展狀況來看,還是存在著融資渠道較窄、缺乏足夠的抵押擔保品等問題,使得新能源企業難以有效獲得發展所需要資金,融資成本過高制約了該產業的發展。

表1 變量設計

新能源企業融資問題的相關研究近年來逐步深入。夏蘭、李亞云(2011)指出,與傳統產業相比,新能源企業由于技術要求高,前期投入巨大造成資金壁壘過高,從而造成企業融資困難。蔣先玲等(2010)認為由于我國證券法規的影響,新能源企業上市的審批過程復雜、上市門檻高,新能源企業在證券市場融資存在困難。樊長在、何雨格(2012)研究了政府政策支持對新能源企業融資的促進作用,提出了政府風險投資對于新能源企業的支持力度最大、效果最明顯。在民間資本融資方面,薛楠、劉舜(2013)認為我國民間資本發展不平衡,民間資本在新能源領域的投資尚未取得明顯成效。

關于融資效率,西方學術界的研究很少。我國學術界對企業融資效率的研究始于20世紀90年代。魏開文(2001)提出融資效率的高低是指在一定的空間、時間界限內對融資投入或產出的評價。談毅(2003)指出,企業融資的效率表現在兩個方面,即將資源配置到能夠提供最大產出的地方(資源配置功能)和確保投資者的合理回報(治理功能)。方芳、曾輝(2005)提出了企業融資效率是某種融資方式以最高收益-成本比率和最低風險為企業提供生產經營所需資金的能力。曹亞勇等(2013)認為融資效率應該從包括融資成本“財務杠桿”、融資結構以及最優資本結構等微觀角度進行分析。對融資效率測度的研究中,魏開文(2001)運用模糊綜合評價法通過股權融資效率、債權融資效率與內部融資效率的對比,對中小企業融資效率進行評價。伍裝(2006)通過灰色關聯分析從動態和靜態的角度,對我國中小企業和大企業的融資效率進行比較分析。曾江洪等(2008)運用DEA模型研究了中小企業債務融資效率。熊正德等(2014)則運用兩階段關聯DEA模型對我國新能源汽車產業債權融資效率進行評價。

理論分析

(一)融資方式與融資效率

企業或公司的融資結構,指的是企業或公司融通資金不同方式的構成及其融資數量之間的比例關系。在市場經濟中,債權融資和股權融資不僅僅是兩種不同的融資方式,對企業的融資效率也有著不同的影響。西方資本結構理論認為企業的債權融資可以產生節稅效應,企業的價值隨著債權融資比例的提升而提高。新優序融資理論也認為,企業在進行外部融資時會優先選擇債權融資,其次選擇股權融資。

不同的融資方式所產生的融資成本不同。企業的內部融資成本最低,理論上企業融資行為中應首先進行內部融資。但由于我國新能源企業多數是處于創業期和成長期的中小企業,資金能力較弱,無法滿足企業經營發展需要,企業對于外部融資的需求很大。

黃少安和張崗(2001)的研究表明我國上市公司股權融資比例遠高于債權融資比例。上市公司具有強烈的股權融資偏好。理論上股權融資的成本要高于債權融資,但由于股權融資“軟約束”的特征使得“成本錯位”現象產生,企業可以根據實際經營狀況和支付意愿來決定股息的支付,使得相當一部分的上市公司把股權融資視為“免費融資”。

(二)企業性質與融資效率

根據制度經濟學的核心思想,科學合理的制度安排有利于組織提高管理和監督水平,因此不同企業性質會導致不同的治理效率,從而產生經營績效的差異。與國營上市企業的實際控制人為政府不同,我國私營上市企業的實際控制人多為自然人或家族,由于公有股權缺乏人格化的主體,國營企業中作為代理人的政府雖然有企業控制權但缺乏剩余索取權,與企業投資經營決策的風險利害關系不密切。而私營上市企業的產權關系清晰,代理人的經濟利益與企業經營績效關系密切。

隨著我國經濟體制改革的不斷深入,傳統計劃經濟時代的舊企業制度逐漸消失,我國企業的所有制結構發生了深刻的變化。對于企業性質的研究中,很多學者都將研究重點集中于企業性質與經營績效或是全要素生產率的關系上,對于企業性質對融資效率的影響還鮮有研究。

研究設計

(一)融資效率的計量

企業融資活動目的是以較小的成本融入資金,通過經營與資本運作得到穩定的未來現金流,從而使經營利潤最大化。本文從企業融資成本和投資收益兩方面對融資效率進行定量測度:一是成本和收益是現代公司財務管理的基本原則之一。企業的經營發展需要資金的投入和運作,因此籌資和投資對企業而言是關鍵性的經濟活動。二是效率指的是成本與收益兩個方面,融資效率包括交易效率和配置效率,交易效率指企業以最低的成本為籌資者籌集所需資金,配置效率是將稀缺的資金分配給最優效率的生產者的過程。三是現代資本結構經典理論從債務成本、稅盾效應、代理成本等角度闡釋了企業資本結構的形成緣由,最終這些理論都可以歸結為融資行為中的融資成本與投資收益。

基于以上分析,本文從融資成本和投資收益兩方面構建企業融資效率模型:

其中,FFE為企業融資效率,EIR為企業投資收益,EFC為企業綜合融資成本。

對于投資收益EIR,本文選取企業投資收益率ROI作為衡量指標。投資收益率剔除了由于不同企業投資額差異所致利潤不同的不可比較性因素,在不同規模的企業間具有橫向可比性。投資收益率的計算方法為:

式(2)中EBIT表示企業息稅前利潤,TI表示企業投資總額。

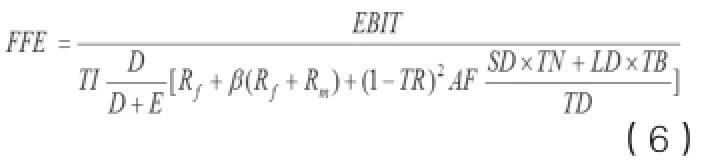

當企業處于一個價值投資型資本市場中,融資成本與資本成本會趨向一致。本文參考公司平均加權資本成本WACC的計算方法,同時考慮債權融資的抵稅效應,對上市企業的綜合融資成本EFC進行衡量:

式(3)中Ke表示股權成本,Kd表示債務成本,E表示股權價值,D表示債務價值。對于股權成本的計算,本文采用資本資產定價模型CAPM方法進行計量,其中:

式(4)中Rf表示無風險報酬率,Rm為市場平均報酬率,β是風險系數;式(5)中SD為短期債務,LD為長期債務,TN為短期利率,TB為長期利率,TD為債務資本,AF為債務調整因子,TR為企業所得稅率。

綜上,本文構建上市新能源企業融資效率計量模型:

(二)變量設計

本文以企業融資效率為被解釋變量,以股權融資率、債權融資率、內部融資率、企業性質作為解釋變量。其中:企業性質用虛擬變量0-1表示,0表示私營,1表示國有;將債權融資進一步細分為資產負債率、長期負債率、短期負債率、長期借貸率、短期借貸率、債券比率。選取企業資產規模、盈利能力、資產周轉率、流動比率、研發強度作為控制變量。其中對于研發強度RD,本文借鑒孫曉華的研究,通過企業研發費用與營業收入的比值確定。各個變量的定義及說明如表1所示。

(三)樣本數據來源

本文選取了我國滬深上市新能源企業2010-2015年度的截面數據進行實證分析,在樣本及數據的選取中遵循了以下原則:一是樣本企業來自WIND數據庫滬深股票中新能源、風力發電、太陽能發電、垃圾發電、生物質能和核能核電等概念股;二是剔除了財務數據空白或不全的企業;三是剔除了被ST、*ST和PT的新能源企業;四是剔除新能源業務收入占總營業收入比重低于50%的企業;五是剔除了內源融資為負的企業。經過篩選最終得到69個樣本企業。

(四)計量模型

本文主要考察融資方式、企業性質對融資效率的影響,其中融資方式選取股權融資率、債權融資率和內部融資率三個指標。同時考慮企業性質是否通過融資方式對新能源企業的融資效率產生影響。考慮變量間的重疊影響,本文構建以下計量模型:

其中,FFE為融資效率,OWN為虛擬變量代表企業性質,OWN×EF、OWN×DI、 OWN×IF為交叉項,主要考察企業性質與融資方式的交叉影響。

實證分析

(一)變量描述性統計

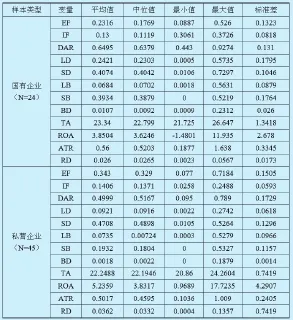

本文選取的解釋變量在2015年描述性統計如表2所示。

從表2中可以看出,各個變量的最大值和最小值之間差異較為明顯,中位數和平均數趨于一致。在融資方式的選擇上,我國新能源企業更加依賴外部融資,平均內部融資比例僅為13.66%。在債權融資方面,短期負債要高于長期負債,其中國有企業長期負債水平高于私營企業。此外,我國新能源企業中私營企業的盈利能力和研發強度要優于國有企業。

表2 解釋變量描述性統計

(二)回歸分析

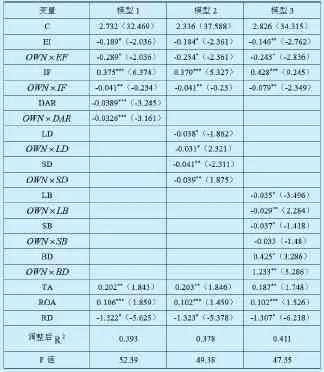

本文使用2010-2015年度上市新能源企業的年度截面數據進行實證分析,在進行OLS回歸前需要考慮回歸數據的異方差性,使用懷特異方差一致協方差矩陣對模型估值進行修正處理,OLS回歸結果如表3所示。

在三個模型中,對于所有樣本:股權融資率EF均通過顯著性檢驗,在10%的置信水平上為負,表明股權融資方式與我國新能源企業融資效率之間呈負相關關系。股權融資的增加還會加劇我國新能源上市公司中的內部人控制問題,不利于企業經營績效的提高。三個模型中內部融資率IF均在1%置信水平上顯著為正,表明內部融資率與新能源企業融資效率之間存在顯著的正相關關系,說明新能源企業內部融資成本低,資金的使用率較高。

從模型1和模型2中可以發現,對于所有樣本企業DAR、LD、SD均與融資效率呈顯著負相關關系,說明新能源企業的負債水平對企業融資效率產生消極的影響。新能源企業債權融資的增加并沒有產生良好的抵稅效應,反而降低了企業的融資效率。

從表2中可以看出,我國新能源企業的短期負債比例遠高于長期,但是從回歸結果看兩者的系數差異較小,表明長期負債對融資效率的影響大于短期負債。

表3 回歸結果

在模型3中,LB與SB通過顯著性檢驗,在10%置信水平下顯著為負,銀行借款為主的長短期借款融資方式未能對企業融資效率產生積極影響。

本文通過設置交互項來分別反映企業性質是否通過股權融資、債權融資及內部融資對新能源企業的融資效率產生影響。通過表2可以看出,EF×OWN的系數顯著為負,表明股權融資對融資效率的提升產生消極影響。從系數上看,國有企業性質使得股權融資對融資效率提升的阻礙更大;內源融資方面,IF×OWN系數顯著為負,表明雖然內源融資對全部樣本企業的融資效率有著積極的影響,但是對私營性質的新能源企業的影響要好于國有企業,證明國有新能源企業對自有資金的使用效率偏低。OWN×DAR的系數顯著為負,表明負債水平在國有企業性質下仍然呈顯著負相關。LD×OWN、SD×OWN、LB×OWN和SB×OWN的系數顯著為負,表明長期負債率、短期負債率以及長期借款率和短期借款率與新能源企業融資效率存在顯著的負相關,企業性質的影響不大。模型3中,債券比率BD及BD×OWN均通過顯著性檢驗,BD在10%置信水平下為正,交互項BD×OWN在1%置信水平下顯著為正,表明債券融資有利于提高新能源企業融資效率,國有企業性質通過BD提升融資效率的影響更為明顯。

控制變量中,企業規模TA和資產報酬率ROA與融資效率顯著正相關,而研發強度RD系數在10%置信水平下為負,說明我國新能源上市企業并沒有將研發投入有效地轉化為技術進步,研發費用的增加并沒有帶來融資效率的提升。

結論

本文從融資成本和投資收益兩個角度考察企業融資效率,構建我國新能源企業融資效率評價模型,以69家上市新能源公司2010-2015年度的微觀數據為對象進行實證研究,得到以下結論:一是股權融資與新能源企業融資效率顯著負相關。二是內源融資對于私營性質企業的影響效果要好于國有性質的新能源企業,表明在新能源上市企業的內部資金使用效率上,國有企業要低于私營企業。三是債務融資與新能源企業的融資效率呈顯著的負相關關系,負債的增加同樣會帶來更高的財務成本和代理成本,企業負債過度將會抵消債務融資的抵稅效應,對企業融資效率的提升產生不利影響。四是債權融資與企業融資效率顯著正相關,對國有性質企業的影響效果好于私營企業。五是銀行貸款作為債務融資的主要形式,未對新能源企業的融資效率產生正向影響,同時長期負債比短期負債對新能源企業融資效率的影響更大,杠桿作用更明顯。

1.夏蘭,李亞云.新能源產業融資現狀及原因分析[J].重慶科技學院學報(社會科學版),2011(21)

2.蔣先玲,王琰,呂東鍇.新能源產業發展中的金融支持路徑分析[J].經濟縱橫,2010(8)

3.樊長在,何雨格.部分國家支持新能源企業融資的模式借鑒[J].經濟縱橫,2012(2)

4.薛楠,劉舜.新能源戰略性新興產業投融資問題探討[J].中國流通經濟,2013(6)

5.魏開文.中小企業融資效率模糊分析[J].金融研究,2001(6)

6.談毅.企業融資制度和創新企業融資效率分析[J].管理科學,2003(6)

7.方芳,曾輝.中小企業融資方式與融資效率比較[J].經濟理論與經濟管理,2005(4)

8.曹亞勇,劉計含,王建瓊.企業社會責任與融資效率[J].軟科學,2013(9)

9.伍裝.中國中小企業融資效率研究[J].軟科學,2006(1)

10.曾江洪,陳迪宇.基于DEA的中小企業債務融資效率研究[J].經濟理論與經濟管理,2008(1)

11.熊正德,陽芳娟,萬軍.基于兩階段DEA模型的上市公司債權融資效率研究——以戰略性新興產業新能源汽車為例[J].財經理論與實踐,2014(5)

12.黃少安,張崗.中國上市公司股權融資偏好分析[J].經濟研究,2001(11)

13.李治堂,宋佳.傳媒類上市公司營運能力與經營績效分析[J].中國出版,2012(18)

14.辜勝阻,王曉杰.新能源產業的特征和發展思路[J].經濟管理,2006(11)

15.孫永祥.所有權、融資結構與公司治理機制[J].經濟研究,2001(1)

16.肖作平,廖理.終極控制股東、法律環境與融資結構選擇[J].管理科學學報,2012(9)

F830

A

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

中國衛生(2014年11期)2014-11-12 13:11:32