政府財稅治理如何影響居民主觀幸福感

——基于公共財政收入視角的分析

2016-10-13 01:47:58倪志良王鴻儒

學術論壇 2016年7期

倪志良,成 前,王鴻儒

政府財稅治理如何影響居民主觀幸福感

——基于公共財政收入視角的分析

倪志良,成前,王鴻儒

利用CGSS2013調查數據從公共財政收入的視角考察了政府財稅治理對居民主觀幸福感的影響。研究發現:居民的情緒、認知和行為是決定主觀幸福感的三個最主要個體特征變量;政府財稅治理對居民主觀幸福感產生了顯著影響,公共財政收入與居民主觀幸福感之間存在倒U形關系,臨界點約為人均公共財政收入13000元,當人均公共財政收入小于13000元時,居民的幸福感隨著公共財政收入的擴大而提高,當人均財政收入超過13000元時,擴大的公共財政收入將導致居民幸福感下降;公共財政收入對居民主觀幸福感的影響存在個體和空間差異,隨著公共財政收入的增加,個體層面上,女性居民、年長的居民以及受教育程度低的居民幸福感更高;空間層面上,中西部地區和農村居民主觀幸福感更高。

公共財政收入;政府財稅治理;主觀幸福感;Ordered Probit模型

改革開放以來,我國經濟發展水平不斷提高,國內生產總值由 1978年的 3645.2億元增加到2013年的568845.2億元,居民人均可支配收入增長到18310.8元,其中,城鎮居民可支配收入26955.1元,農村居民可支配收入8895.9元,經濟發展取得巨大成績。然而,經濟快速發展的同時,我國居民主觀幸福感不僅沒有隨經濟同步增長,卻在某種程度上出現了下降。WVS調查顯示,20世紀90年代中國居民生活滿意度為7.22分,到2012年卻下降到6.85分。《世界幸福報告》也顯示,中國國民幸福感全球排名僅84位。這不禁令我們反思,是什么因素阻礙了我國居民幸福感的提升?回顧30年的發展歷史,可以發現中國道路是一條政府主導的發展之路,政府財稅行為在經濟社會方方面面發揮著重要作用,那么政府財稅行為對居民幸福產生了怎樣影響?政府財稅行為在提高國民幸福上有何作為?這些問題都需加以探討。

一、文獻綜述

長期以來,哲學家、心理學家和社會學家對個體幸福進行了大量的思考和研究。美國學者伊斯特林最早從經濟學的視角實證研究了居民主觀幸福感,提出了“Easterlin”悖論,證明收入與幸福之間不存在顯著的正向關系,顛覆了經濟學中將財富等同于幸福的觀念,引發了幸福的經濟學回歸。之后,經濟學視角的主觀幸福感研究文獻大量出現。Di Tella等(2000)考察了失業對居民主觀幸福感的影響[1],Frey和Stutzer(2002)研究了通貨膨脹與國民生活滿意度之間的關系[2],Alesina等(2004)分析了收入不平等與主觀幸福感[3]。隨著經濟變量的逐漸加入,越來越多的學者堅信,除了身心健康、宗教信仰、社會公平、政治民主、文化因素等非經濟因素之外,經濟增長、通貨膨脹、就業以及收入等諸多經濟因素也影響著居民的主觀幸福感,而政府財稅行為是解決“幸福悖論”的一個重要手段。政府財稅行為主要體現為財政收支活動,包括財政支出和收入兩方面。

(一)政府財政支出方面

大部分學者認為財政支出規模增加能夠促進國民幸福感提升,黃有光(2003,2005)指出政府提供的某些公共產品和服務通過三個方面提升了居民主觀幸福感:第一,政府支出將競爭性的私人消費轉移到非競爭的公共消費,通過降低攀比效應提升幸福感;第二,政府支出保證了居民的基本需求,減少了后顧之憂有利于提高幸福感;第三,政府在健康、環保和安全方面的支出直接提升了居民的主觀幸福感[4][5]。Diener等(2009)則認為政府支出降低了居民謹慎性儲蓄的動機,提高了居民的邊際消費傾向,從而帶來居民主觀幸福感的提升[6];Ram(2009),Guriev和Zhuravskaya(2009),Perovic和Golem(2010)也發現財政支出能夠促進國民幸福感提升[7][8][9];國內學者胡洪曙和魯元平(2012)研究發現公共支出對農民主觀幸福感的影響主要是通過增加農民的消費來實現,收入水平越低的農民,公共支出對其影響效果越明顯[10];趙新宇和高慶昆(2013)的研究表明科技、醫療、教育、環保和農林水事務支出對居民幸福感有明顯的正向作用[11];湯鳳林和甘行瓊(2013)也認為政府提供公共物品有助于國民幸福水平提升[12];羅能生和鐘發寶(2015)利用系統動力學方法模擬財政支出結構影響居民幸福感的機制,發現在財政支出結構優化基礎上的財政支出規模擴張有利于居民主觀幸福感的提升[13];謝舜等(2012)研究也得到相同結論[14]。然而,一小部分學者認為,政府支出規模增加并不一定導致國民幸福的提升,甚至會損害居民幸福感,Hessami(2010)對12個歐洲國家1990-2000年的調查數據分析發現政府財政支出與居民主觀幸福感呈現倒U型[15];Bj?rnskov等(2007)研究顯示政府財政支出規模擴大意味著居民稅負的增加,從而導致居民主觀幸福感下降[16]。除此之外,許多學者針對財政支出結構進行了分析,Telia和Macculloch(2006)發現政府的失業保障支出能顯著提升居民的主觀幸福感[17];Wassmer和Lascher等(2009)研究表明政府的公共安全支出可以顯著提升居民主觀幸福[18];國內學者魯元平和張克中(2013)發現親貧式支出能顯著提升居民的主觀幸福[19];趙新宇等(2013)的研究確認了這一觀點[20];蔣團標和朱玉鑫(2013)進一步測算了財政親貧式支出對國民幸福的影響,發現本地區財政親貧式支出增加1%會使國民幸福指數提高0.2%~1%,同時鄰近地區國民幸福指數1%的提高會帶來本地區國民幸福指數0.7%左右的提升[21];楊志安等(2015)發現民生性財政支出對居民主觀幸福感存在顯著的正向影響[22],與謝舜等(2012)的研究結論一致[14]。

(二)政府財政收入方面

現有文獻研究集中探討了財政分權和宏觀稅負對居民主觀幸福觀的作用。Qian和Weingast (1997)[23]、Drehe和Fischer等(2008)[24]、Rodriguez-Pose 和Maslauskaite(2011)[25]、Sujarwoto和Tampubolon (2014)[26]研究發現財政分權可以提高居民幸福感,因為分權可以發揮地方政府信息優勢,提高資源配置效率,改善公共服務水平,更好地滿足當地居民的偏好。國內學者魯元平和楊燦明(2013)[27]發現財政分權對居民的主觀幸福感產生了顯著的負面影響,對不同的居民群體而言,財政分權對其主觀幸福感的影響存在差異;謝舜等(2012)認為宏觀稅負每上升1%,居民主觀幸福感約下降0.34,這是因為,一方面政府過多地將財政資金用于基礎建設投資,擠占了民生支出部分,另一方面是在政府財政支出不足時,為了取得更多收入,政府的“創收”攪亂了分配渠道,制造了腐敗與不公,從而降低了居民主觀幸福感[14];趙新宇等(2013)認為宏觀稅負對居民主觀幸福感的負面影響有限,財政親貧式支出對居民主觀幸福感的提升作用足以抵消宏觀稅負的消極影響[20];楊志安等(2015)進一步討論了分稅制改革對幸福感的影響,認為分稅制扭曲了我國居民主觀幸福感[22]。

綜上所述,政府行為與居民幸福的研究主要集中在政府財政支出方面,大多數學者均認為政府財政支出從規模和結構兩方面提升了居民主觀幸福感,而對財政收入如何影響居民主觀幸福感,目前研究尚且不足,但政府財政收入作為政府財稅行為的另一個重要方面,對居民幸福感的提升又十分重要。因此,本文圍繞財政收入對居民幸福的影響展開細致研究,以期發現公共財政收入影響居民主觀幸福感的機制。

二、模型構建與數據來源

(一)模型構建

本文采用Ordered Probit模型來分析公共財政收入對居民主觀幸福感的影響,通過對Hessami (2010)[15]、Sujarwolo(2014)[26]的居民主觀幸福感研究整理,構建了如下分析模型:其中被解釋變量Happyij表示j省第i個被調查居民的幸福狀況。調查時的問題是:“總的來說,您覺得您的生活是否幸福?”要求被調查者從數字1到5之間進行選擇,1表示非常不幸福,2表示比較不幸福,3表示說不上幸福不幸福,4表示比較幸福,5表示非常幸福。解釋變量Financej表示j省公共財政收入情況。控制變量Microij是影響居民幸福的個體特征變量,包括性別、年齡、受教育程度、健康狀況、婚因情況、個體情感、信仰和個體對社會公平的感知情況。控制變量Macroj是研究控制的宏觀變量,包括物價水平和人均國民生產總值。μij為模型的殘差項,c為截距項。

接下來,為了考察公共財政收入對居民主觀幸福感影響的系統性差異,我們首先在方程(1)的基礎上加入個體特征變量和公共財政收入的交互項,考察個體層面公共財政收入對居民主觀幸福感影響的系統性差異,然后在方程(1)的基礎上分別加入地區分類①東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南11個省(直轄市),中部地區包括黑龍江、吉林、山西、安徽、江西、河南、湖北、湖南8個省,西部地區包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆12個省(自治區、直轄市)。變量及其與公共財政收入的交互項、城鄉分類變量②用CGSS中的居委會和村委會變量表示。及其與公共財政收入的交互項,以進一步考察空間層面公共財政收入對居民主觀幸福感影響的系統性差異。可以預期,如果公共財政收入對居民主觀幸福感影響存在系統性差異,各個交互項的系數將顯著異于零,否則將等于零。

(二)數據來源

本文使用的數據主要來自于2013年中國綜合社會調查項目(Chinese General Social Survey,CGSS)③詳細內容見http://www.cnsda.org/.。該項目從2003年開始每年一次,到2008年完成了項目一期的5次年度調查,2010年開始第二期調查工作。本文使用的是2013年調查數據,該部分總樣本量約為11438個。由于有些樣本存在缺失值,將這些樣本數據進行剔除,得到10101個觀察值用于回歸。解釋變量中的公共財政收入、CPI 和GDP使用2013年的數據,來自于2014年《中國統計年鑒》。

三、實證結果與回歸分析

(一)公共財政收入對居民主觀幸福感的影響

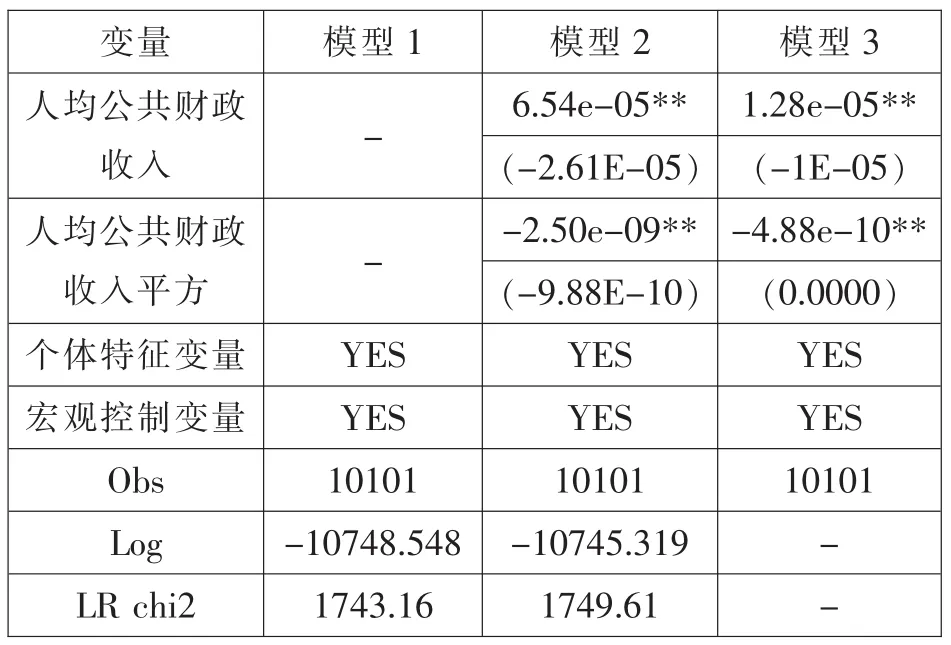

表1報告了公共財政收入對居民主觀幸福感影響的Ordered Probit回歸結果。模型1僅包括個體特征變量和宏觀變量,模型2加入了人均公共財政收入變量,模型3進一步報告了公共財政收入對居民主觀幸福感影響Ordered Probit回歸結果的邊際效應值。分析可以發現,個體微觀變量中的性別、年齡、受教育程度、健康狀況、社會公平以及個人的情緒系數均為正,并在1%的顯著性水平上顯著,顯示出以上個體微觀變量的幸福效應,而婚姻情況與主觀幸福感存在一定的負相關,表明離婚會極大地降低幸福感,宏觀控制變量物價和人均國民收入系數為負,說明我國存在著幸福悖論,這些均與已有的理論和實證研究保持一致。進一步比較邊際效應值可以發現,在個體特征變量中個體對社會公平的感知、個體情緒、健康情況、受教育程度、性別、婚姻狀況和年齡對居民主觀幸福感的影響依次減弱,因此我們認為,個體的情緒、認知和行為是決定主觀幸福感的三個最主要因素。

表1 公共財政收入對居民主觀幸福感影響的Ordered Probit回歸結果

模型2考察了公共財政收入對居民主觀幸福感的影響。模型2中人均公共財政收入的回歸系數在5%的統計水平下顯著為正,人均公共財政收入平方項的系數在5%的統計水平下顯著為負,表明公共財政收入對居民主觀幸福感的影響呈現倒U形關系,計算表明,臨界點處的臨界值約為人均公共財政收入13000元,當人均公共財政收入小于13000時,居民的幸福感隨著公共財政收入的擴大而提高,當人均公共財政收入超過13000時,擴大的公共財政收入將導致居民幸福感的下降。幸福經濟學中存在一個著名的幸福“拐點理論”,該理論認為,人均國民收入與居民幸福感之間存在一個拐點,在拐點之前,居民幸福感隨著人均國民收入增加而提高,拐點之后,提高的人均國民收入反而降低了居民幸福感。不同國家的幸福拐點不盡相同,彭凱平研究發現中國人的“幸福拐點”發生在人均GDP50000元左右,這就是說,如果按照宏觀稅負的國際通行標準,與我國“幸福拐點”對應的人均稅收收入大約為10000元左右,這在一定程度上印證了我們的發現。

(二)公共財政收入對居民主觀幸福感影響的系統性差異

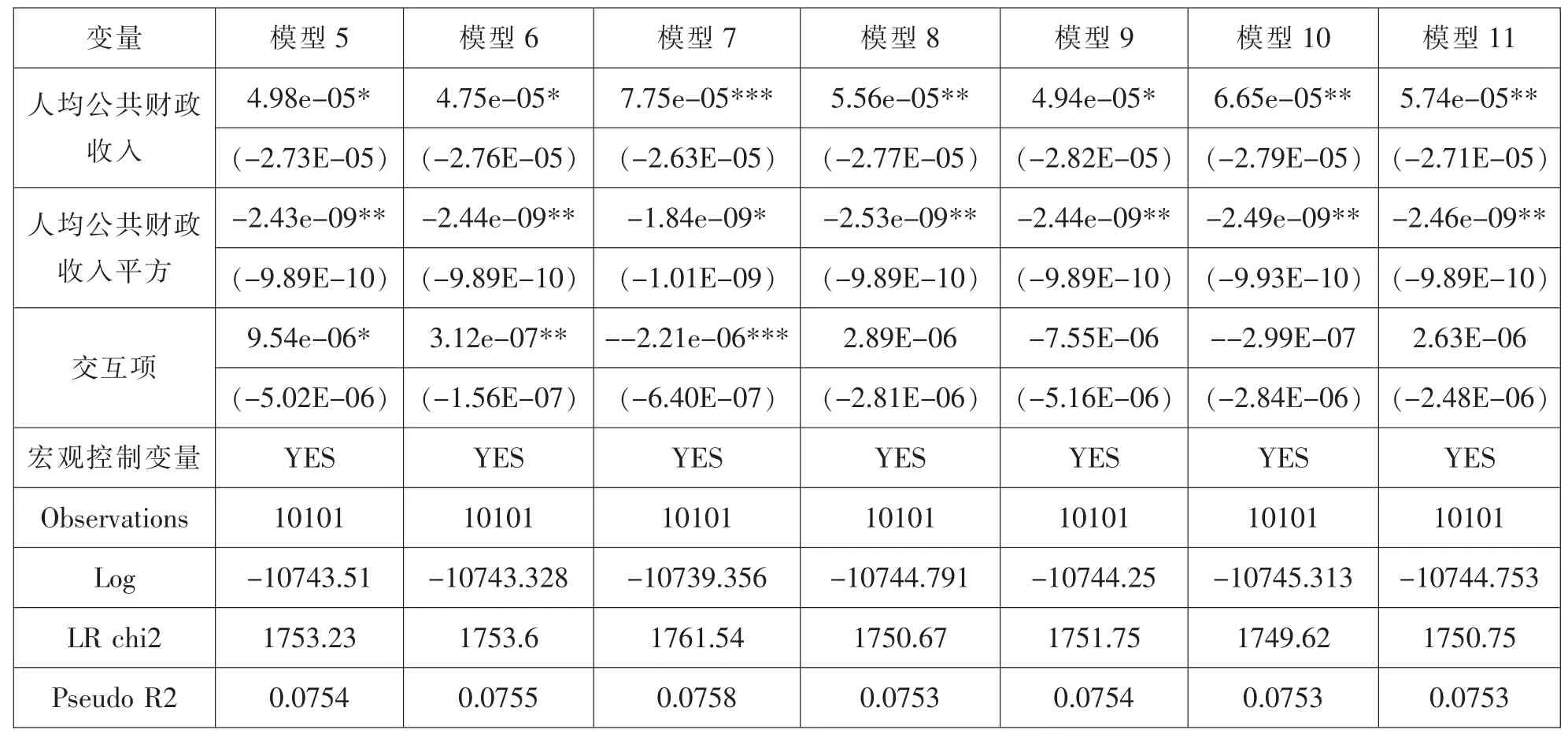

1.個體層面的系統性差異分析。我們嘗試猜想公共財政收入對于按某些屬性劃分的不同居民群體的主觀幸福感影響可能存在系統差異,例如公共財政收入對男性和女性、不同年齡段以及不同受教育程度等方面劃分的居民群體的主觀幸福感影響存在系統差異。為了分析這些差異,可以在基本模型的基礎上加入公共財政收入與不同群體分類變量的交叉項,文章主要考察了不同性別、年齡段、受教育程度、婚姻狀況、健康情況、情感以及不同社會公平感知人群的主觀幸福感受公共財政收入影響的系統差異是否存在。

表2報告了公共財政收入對不同人群主觀幸福感影響的系統性差異。模型5至模型11分別加入了公共財政收入與性別、年齡、受教育程度、健康狀況、婚姻、個體情感和個體對社會公平認知的交互項,分析發現,加入公共財政收入與不同群體分類變量交叉項之后,公共財政收入的一次項系數顯著為正,二次項系數顯著為負,說明公共財政收入與居民主觀幸福感之間的倒U形關系依然成立。此外我們還發現,公共財政收入對幸福感的影響在男女、年長年幼及不同教育程度人群之間存在系統差異,而在健康、婚姻、情感以及對社會公平感知幾方面不存在系統性差異,具體說明如下:(1)性別、年齡與公共財政收入的交叉項系數顯著為正,表明隨著公共財政收入增加,女性比男性、年長的人比年輕的人更加幸福,受教育水平與公共財政收入的交叉項系數在1%的統計水平上顯著為正,表明公共財政收入對受教育程度不同的人群主觀幸福感影響存在系統性差異,而且隨著公共財政收入的擴大,受教育程度越低的居民主觀幸福感越高,受教育程度越高的居民主觀幸福感反而下降;(2)健康情況、婚姻狀況以及個人情感和個體對社會公平的感知四項與公共財政收入的交叉項并不顯著,說明不同婚姻狀況、健康情況、個體情感以及不同社會公平感知人群的主觀幸福感受公共財政收入影響不存在系統差異,但個體對社會公平的感知、個體情感以及個體的健康情況、婚姻狀況四項本身對幸福感的提升作用則不可忽視,尤其是個體情感一項,現代幸福經濟學研究證明其對個體幸福的作用十分重要。

表2 公共財政收入對居民主觀幸福感影響個體層面的系統差異

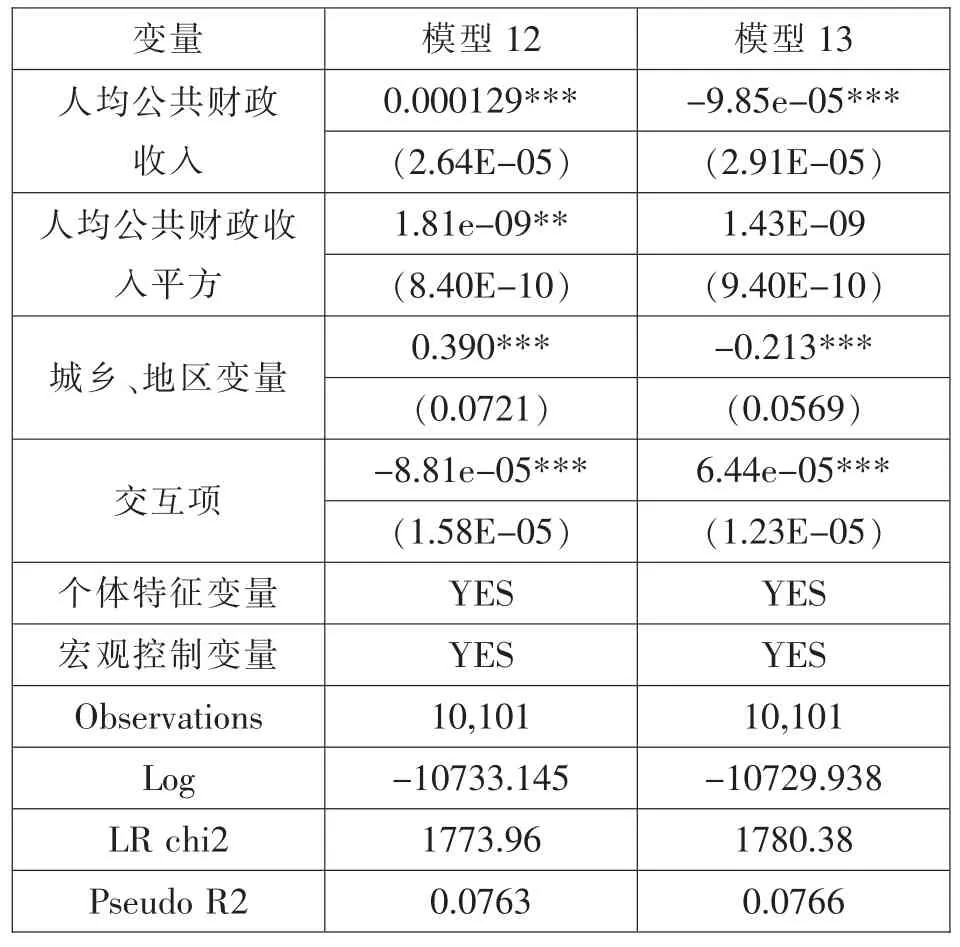

2.空間層面的系統性差異分析。我們進一步猜想公共財政收入對于不同居民群體的主觀幸福感影響可能存在空間層面的系統差異,例如公共財政收入對城鄉居民之間、地區居民之間的主觀幸福感影響存在系統差異。為了分析這些差異,我們在基本模型的基礎上進一步加入地區分類變量和城鄉分類變量及其與公共財政收入的交互項。模型12在基本模型的基礎上加入城鄉分類變量及其與公共財政收入的交互項,考察了公共財政收入對居民主觀幸福感影響的城鄉差異,模型13在基本模型的基礎上加入地區分類變量及其與公共財政收入的交互項,考察了公共財政收入對居民主觀幸福感影響的地區差異。

表3 公共財政收入對居民主觀幸福感影響空間層面的系統差異

從模型12和模型13的回歸結果可以發現,不論是城鄉分類變量還是與公共財政收入的交互項都在1%的統計水平上顯著,表示公共財政收入對城鄉居民之間、地區居民之間的主觀幸福感影響確實存在系統差異。同時仔細分析可以發現,改革開放三十多年以來,我國經濟迅速發展,但經濟發展的地區差距和城鄉差距卻在不斷擴大,正是經濟發展中的地區差距和城鄉差距帶來了公共財政收入對城鄉居民之間、地區居民之間主觀幸福感影響的差異性,這種差異如果控制在一定范圍內可能通過“正向隧道效應”提升經濟發展潛力,提高居民幸福感,如果差距超過合理的界限,無疑會使居民對未來產生負面預期,形成“負向隧道效應”降低居民幸福水平(何立新,2011)[28]。

(三)穩健性檢驗

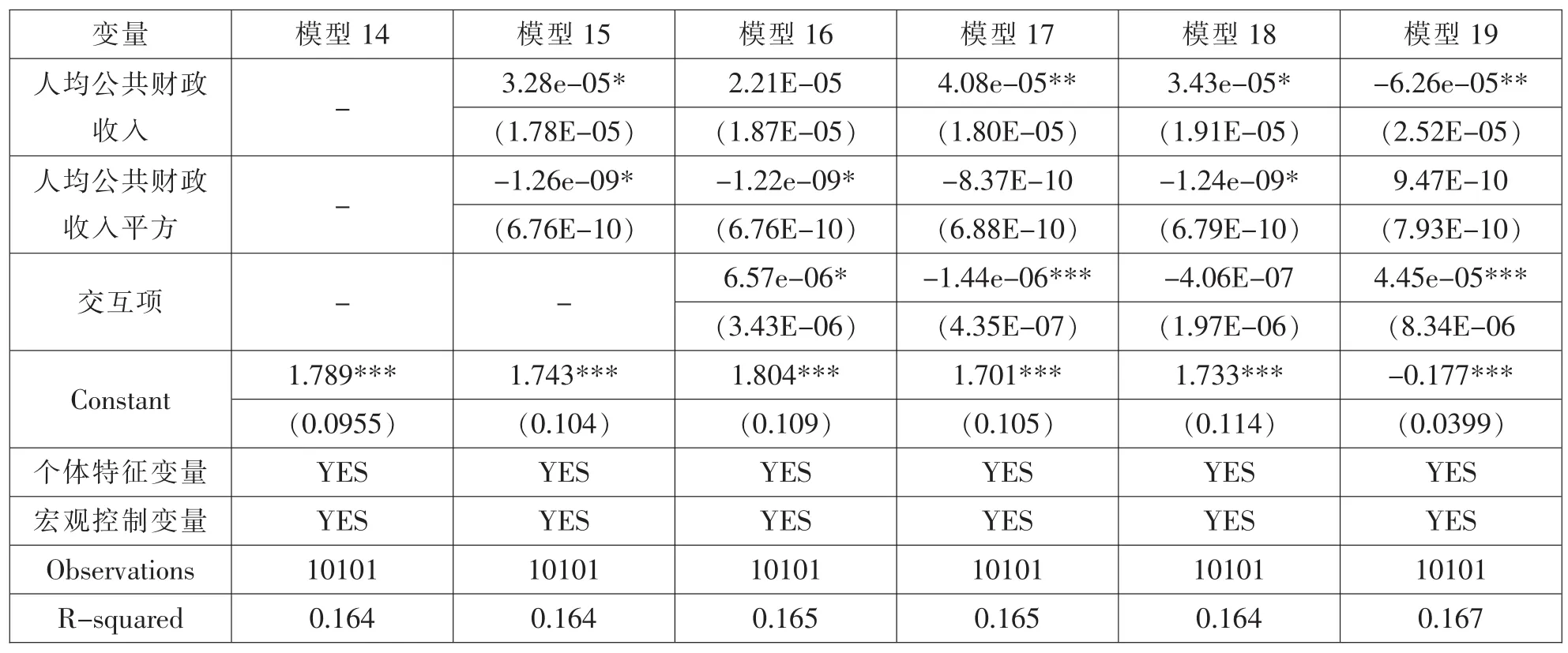

為了進一步證實公共財政收入對居民幸福感的影響,我們在Ordered Probit估計的基礎上再使用OLS進行回歸,表4報告了穩健性檢驗的回歸結果。模型14僅使用上述模型中的個體特征變量和宏觀變量,模型15加入了人均財政收入進行OLS回歸,檢驗公共財政收入對居民主觀幸福感的影響,發現公共財政收入與居民主觀幸福感之間倒U形關系仍然成立,模型16到模型18分別加入公共財政收入與性別、教育程度、個體情感的交互項來檢驗公共財政收入對不同人群主觀幸福感影響的系統性差異,模型19中加入地區虛擬變量及其交互項,結果均與上文基本一致,并未發生大的變化。因此,穩健性檢驗發現OLS與Ordered Probit方法得到的結果基本是一致的,可以認為前文關于政府財稅治理對居民主觀幸福感影響的研究是穩健的。

表4 公共財政收入影響居民主觀幸福感的穩健性檢驗

四、結論與政策建議

本文利用CGSS2013數據庫,在控制其他微觀個體特征變量和宏觀影響變量的基礎上,采用Ordered Probit模型從公共財政收入的視角考察了政府財稅治理對居民主觀幸福感的影響,探討公共財政收入對主觀幸福感影響的系統性差異,結果表明:(1)個體特征變量中,個體對社會公平的感知、個體情緒、健康情況、受教育程度、性別、婚姻狀況和年齡對居民主觀幸福感的影響依次減弱,據此可以認為,個體的情緒、認知和行為是決定主觀幸福感的三個最主要因素;(2)政府財稅治理是破解“幸福悖論”的重要手段,公共財政收入與居民主觀幸福感之間存在倒U形關系,臨界點約為人均公共財政收入13000元,當人均公共財政收入小于13000元時,居民的幸福感隨著公共財政收入的擴大而提高,當人均公共財政收入超過13000元時,擴大的公共財政收入將導致居民幸福感的下降;(3)公共財政收入對居民主觀幸福感影響存在系統性差異,個體層面上,公共財政收入對不同性別、不同年齡段和不同教育程度人群的幸福感影響不同,而在健康、婚姻、情感以及對社會公平感知幾方面差異不顯著,隨著公共財政收入的增加,女性居民、年長的居民以及受教育程度較低的居民幸福感更高,空間層面上,公共財政收入對城鄉居民之間、地區居民之間的主觀幸福感影響不同,公共財政收入對農村居民、中西部地區居民的主觀幸福感影響更大。

上述結論的政策含義在于:為了提升居民的幸福感,即需要個人“修己”的努力,也離不開政府“為公”的行為。個體方面應該注意提高個體的積極情緒占比、培養個體的認知能力和辨析力,行為上做到利己利他兼容,最終要實現“知、行、感”合一;政府層面,不僅要重視財政支出,發揮公共財政支出對居民情緒、認知和行為能力的調節作用,也要注意發揮公共財政收入對幸福的調節作用,要建立公共財政收入正常合理增長機制,避免公共財政收入超越幸福財政拐點損害居民幸福感,要注意公共財政收入對居民主觀幸福感影響的系統性差異,發揮公共財政收入影響居民幸福的中間機制。

[1]Tella R.D.,MacCulloch R.J.,Oswald A.J.Preferences Over Inflation and Unemployment:Evidence from Surveys of Happiness[J].The American Economic Review,2000,(1).

[2]Frey B.S.and A.Stutzer.What can Economists Learn from Happiness Research?[J].Journal of Economic Literature,2002,(2).

[3]Alesina A.F.,Tella R.D.,Macculloch R.J.Inequality and Happiness:Are Europeans and Americans Different?[J]. Journal of Public Economics,2004,(9-10).

[4]黃有光.效率、公平與公共支出政策——擴大公共支出勢在必行[M].北京:社會科學文獻出版社,2003.

[5]黃有光.福祉經濟學:一個趨于更全面分析的嘗試[M].沈陽:東北財經大學出版社,2005.

[6]Diener E.D.,Lucas R.,Schimmack U.,Helliwell J.F. Well-Being for Public Policy[M ].Oxford University Press,2009.

[7]Ram R.Government Spending and Happiness of the Population:AdditionalEvidencefromLargeCross-Country Samples[J].Public Choice,2009,(3).

[8]Guriev S.,Zhuravskaya E.(Un)Happiness in Transition[J]. Journal ofEconomic Perspectives,2009,(2).

[9]Perovic L.M.,Golem S.Investigating Macroeconomic Determinants of Happiness in Transition Countries:How Important is Government Expendi ture?[J].Eastern European Economics,2010,(4).

[10]胡洪曙,魯元平.公共支出與農民主觀幸福感——基于CGSS數據的實證分析[J].財貿經濟,2012,(10).

[11]趙新宇,高慶昆.公共支出與公眾主觀幸福感——基于吉林省問卷調查的實證研究[J].財政研究,2013,(6).

[12]湯鳳林,甘行瓊.經濟增長、國民幸福與中國公共支出政策改革[J].貴州社會科學,2013,(5).

[13]羅能生,鐘發寶.我國財政支出結構影響國民幸福的實證研究[J].廣西社會科學,2015,(7).

[14]謝舜,魏萬青,周少君.宏觀稅負、公共支出結構與個人主觀幸福感兼論“政府轉型”[J].社會,2012,(6).

[15]Hessami Z.The Size and Composition of Government Spending in Europe and its Impact on Well-Being[J]. Mpra Paper,2010,(3).

[16]Bj?rnskov C.,Dreher A.,Fischer J.A.V.The Bigger the Better?Evidence of the Effect of Government Size on Life Satisfaction around the World[J].Public Choice,2007,(3-4).

[17]Telia R.D.,Macculloch R.Some Uses of Happiness Data in Economics[J].Journal of Economic Perspectives,2006,(1).

[18]Wassmer R.W.,Lascher E.L.,Kroll S.Sub-national Fiscal ActivityasaDeterminantofIndividualHappiness: Ideology Matters[J].Journal of Happiness Studies,2009,(5).

[19]魯元平,張克中.經濟增長、親貧式支出與國民幸福——基于中國幸福數據的實證研究 [J].經濟學家,2010,(11).

[20]趙新宇,姜揚,范欣.宏觀稅負、親貧式支出與公眾主觀幸福感[J].當代經濟研究,2013,(9)).

[21]蔣團標,朱玉鑫.省際親貧式支出對國民幸福水平影響的差異化研究[J].經濟理論與經濟管理,2013,(3).

[22]楊志安,湯旖璆,姚明明.分稅制背景下中國居民主觀幸福感研究——基于DID和Ordered Probit分析方法[J].貴州財經大學學報,2015,(1).

[18]Wassmer R.W.,Lascher E.L.,Kroll S.Sub-national Fiscal ActivityasaDeterminantofIndividualHappiness: Ideology Matters[J].Journal of Happiness Studies,2009,(5).

[23]Qian,Y.,Weingast B.R.Federalism as a Commitment to Perserving Market Incentives[J].The Journal of Economic Perspectives,1997(4):83-92.

[24]Bj?rnskov,C.,Drehe,A.,&Fischer,J.A.V.,On Decentralization and Life Satisfaction[J].Economics Letters,2008,(1).

[25]Rodríguez-Pose A.,Maslauskaite K.Can Policy Make us Happier?Individual Characteristics,Socio-economic Factors and Life Satisfaction in Central and Eastern Europe[J]. Cambridge Journal of Regions Economy and Society,2012,(1).

[26]Sujarwoto S.,Tampubolon G.Decentralization and Citizen Happiness:A Multilevel Analysis of Self-rated Happiness in Indonesia[J].Journal of Happiness Studies,2014,(2).

[27]魯元平,楊燦明.財政分權、地方政府支出偏好與居民幸福感——基于分稅制后的中國經驗證據[J].中南財經政法大學學報,2013,(4).

[28]何立新,潘春陽.破解中國的“Easterlin悖論”:收入差距、機會不均與居民幸福感[J].管理世界,2011,(8).

[責任編輯:戴慶瑄]

倪志良,南開大學經濟學院財政系主任,教授,博士生導師;成前,南開大學經濟學院財政系博士研究生;王鴻儒,南開大學經濟學院財政系碩士研究生,天津 300071

C91

A

1004-4434(2016)07-0118-07

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00