本土?xí)?jì)師事務(wù)所與國際四大會計(jì)師事務(wù)所的比較分析

2016-10-14 03:56:14周彤欣

經(jīng)營者 2016年12期

關(guān)鍵詞:模型

周彤欣

本土?xí)?jì)師事務(wù)所與國際四大會計(jì)師事務(wù)所的比較分析

周彤欣

本文以2002年~2006年間關(guān)于我國注冊會計(jì)師事務(wù)所收入與注冊會計(jì)師人數(shù)的年度數(shù)據(jù)為基礎(chǔ)進(jìn)行研究。實(shí)證分析表明這5年間本土注冊會計(jì)師事務(wù)所與國際注冊會計(jì)師事務(wù)所(經(jīng)常被稱為“四大”)兩者之間存在著巨大的差異。通過比較和分析,本文提出本土注冊會計(jì)師事務(wù)所發(fā)展的建議。

本土注冊會計(jì)師事務(wù)所 國際會計(jì)師事務(wù)所 實(shí)證分析

一、引言

近年來,隨著市場經(jīng)濟(jì)的不斷發(fā)展,上市公司的不斷涌現(xiàn),使得我國會計(jì)事務(wù)所的業(yè)務(wù)收入呈上升趨勢,無論是“四大”,還是本土事務(wù)所業(yè)務(wù)量明顯增長,事務(wù)所的審計(jì)收入、資產(chǎn)評估收入都有所提高。本文將對我國本土?xí)?jì)師事務(wù)所與國際四大會計(jì)師事務(wù)所業(yè)務(wù)收入差異原因進(jìn)行分析。

二、數(shù)據(jù)分析

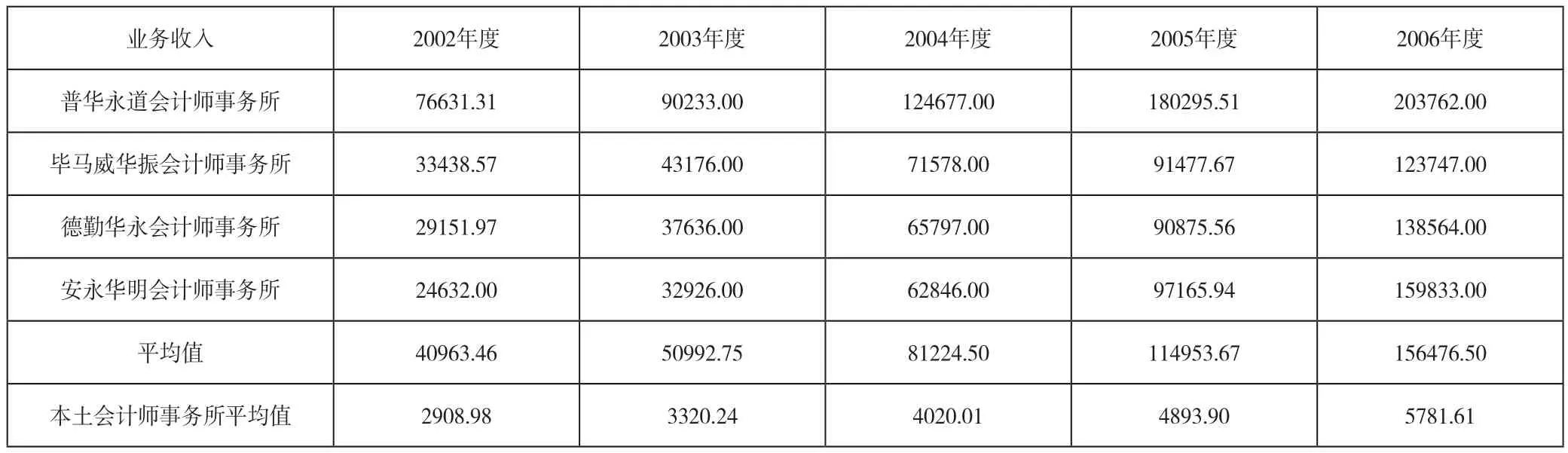

我國會計(jì)師事務(wù)所綜合業(yè)務(wù)評價(jià)信息來源為中國會計(jì)師協(xié)會2002~2006年5年百家事務(wù)所的數(shù)據(jù)。

將五年中百家注冊會計(jì)師事務(wù)所的數(shù)據(jù)匯總整理,得到表1。

表1

在2002~2005年間,將百家會計(jì)師事務(wù)所業(yè)務(wù)收入金額加總,注冊會計(jì)師人數(shù)加總,就得到上述表格,可以更加直觀地反映兩個(gè)參數(shù)隨時(shí)間的變化趨勢。

隨著時(shí)間的推移,5年間,我國會計(jì)師事務(wù)所的業(yè)務(wù)總收入(其中包括審計(jì)收入、資產(chǎn)評估收入和其他咨詢業(yè)務(wù)收入)呈上升趨勢。

在2002~2006年間,我國本土?xí)?jì)師事務(wù)所和四大會計(jì)師事務(wù)所的業(yè)務(wù)收入都有明顯的增長。但二者的差距卻一直很大(如表2)。

兩者間的差異還可以用圖形表示(如圖1)。

圖1

由圖1可知,盡管本土?xí)?jì)師事務(wù)所和四大會計(jì)師事務(wù)所在5年間的業(yè)務(wù)收入都有所增長,但兩者之間業(yè)務(wù)收入的差距仍然很大。

三、實(shí)證分析

眾所周知,無論是“本土”還是“四大”,會計(jì)師事務(wù)所的業(yè)務(wù)收入的增長取決于從事業(yè)務(wù)的會計(jì)人員,主要體現(xiàn)為注冊會計(jì)師的數(shù)量和專業(yè)能力。因此,將事務(wù)所注冊會計(jì)師人數(shù)與其業(yè)務(wù)收入建立模型,進(jìn)行分析,從而比較本土?xí)?jì)師事務(wù)所與四大會計(jì)師事務(wù)所之間的差別。

兩個(gè)模型數(shù)據(jù)是由五年百家事務(wù)所數(shù)據(jù)組成,剔出幾個(gè)異常值,樣本數(shù)據(jù)分別為18組(為四大會計(jì)師事務(wù)所數(shù)據(jù))和444組(為本土?xí)?jì)師事務(wù)所數(shù)據(jù)),通過對解釋變量(注冊會計(jì)師人數(shù))和被解釋變量(注冊會計(jì)師事務(wù)所業(yè)務(wù)收入)建立模型,從而進(jìn)行本土?xí)?jì)師事務(wù)所和四大會計(jì)師事務(wù)所的業(yè)務(wù)收入的比較,分析模型,得出結(jié)論。

表2

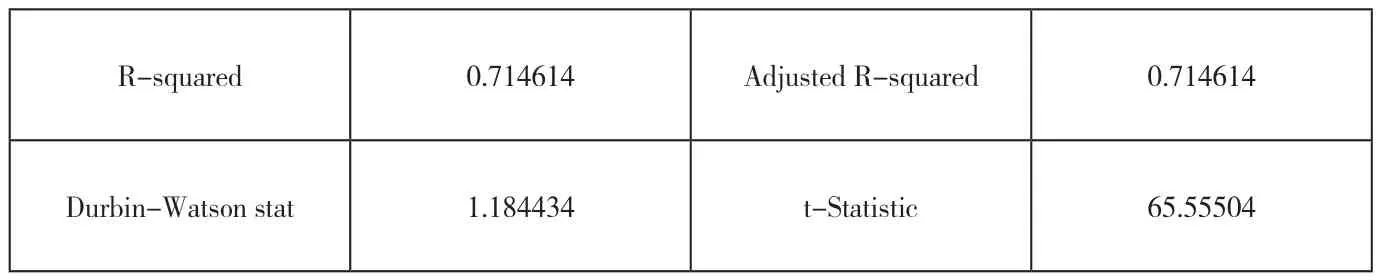

基于本土?xí)?jì)師事務(wù)所444組樣本數(shù)據(jù),建立模型,將注冊會計(jì)師事務(wù)所人數(shù)作為解釋變量X,注冊會計(jì)師事務(wù)所業(yè)務(wù)收入為Y,建立模型:

Y=37.68401504*X

R-squared 0.714614 Adjusted R-squared 0.714614 Durbin-Watson stat 1.184434 t-Statistic 65.55504

通過模型結(jié)果可以看出,模型的精度很高,變量顯著,該模型的建立說明本土注冊會計(jì)師事務(wù)所中注冊會計(jì)師人數(shù)變動對業(yè)務(wù)收入的變動有顯著的正向影響,即當(dāng)將注冊會計(jì)師人數(shù)增加一名時(shí),將該事務(wù)所帶來37.68萬元的業(yè)務(wù)收入。

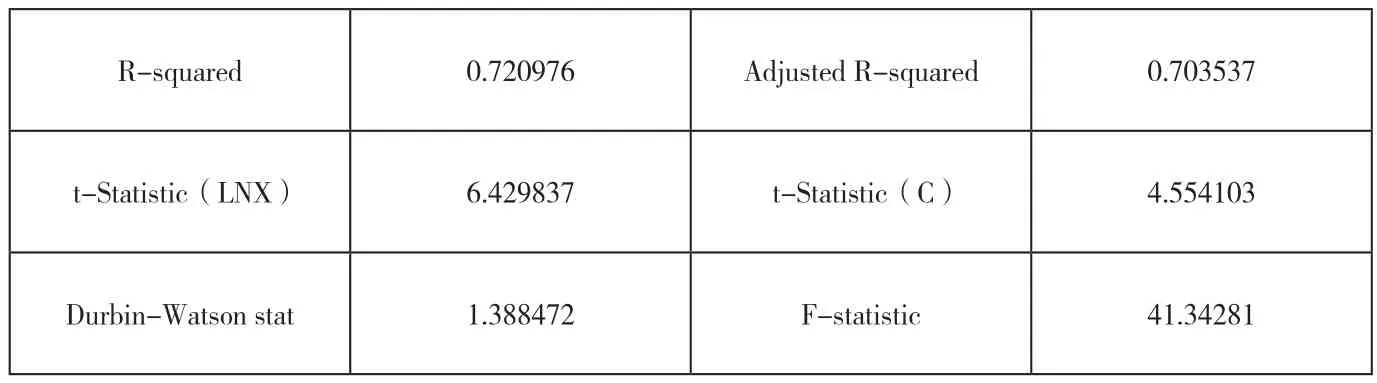

基于本土?xí)?jì)師事務(wù)所18組樣本數(shù)據(jù),建立模型,將注冊會計(jì)師事務(wù)所人數(shù)作為解釋變量X,注冊會計(jì)師事務(wù)所業(yè)務(wù)收入為Y,建立模型時(shí),兩者不存在明顯的線性關(guān)系,而呈現(xiàn)指數(shù)趨勢。因此,將兩者取對數(shù)去勢后,再建立二者模型:

R-squared 0.720976 Adjusted R-squared 0.703537 t-Statistic(LNX) 6.429837 t-Statistic(C) 4.554103 Durbin-Watson stat 1.388472 F-statistic 41.34281

該模型的建立說明四大會計(jì)師事務(wù)所中注冊會計(jì)師人數(shù)變動對業(yè)務(wù)收入的變動有顯著的正向影響,即對數(shù)注冊會計(jì)師人數(shù)以1.180684979的比率影響對數(shù)業(yè)務(wù)收入。

通過建立兩個(gè)模型可知,本土?xí)?jì)師事務(wù)所中注冊會計(jì)師人數(shù)對業(yè)務(wù)收入的貢獻(xiàn)遠(yuǎn)小于四大會計(jì)師事務(wù)所。

四、模型結(jié)論

(一)四大會計(jì)師事務(wù)所發(fā)展的原因

四大會計(jì)師事務(wù)所業(yè)務(wù)收入如注冊會計(jì)師人數(shù)成指數(shù)增長,究其原因,主要有以下幾個(gè):

1.人才戰(zhàn)略。會計(jì)師行業(yè)是一個(gè)知識密集型的行業(yè),會計(jì)師的職業(yè)道德、職業(yè)操守和勝任能力是他們抵御利益誘惑的根本。因此,培養(yǎng)合格的會計(jì)從業(yè)人員在四大會計(jì)師事務(wù)所中國戰(zhàn)略中就成為了“治本”之策。

普華永道為培養(yǎng)優(yōu)秀的會計(jì)師人才在過去的幾年投資了幾億美元主要花在人才投資上。普華永道在中國發(fā)展的良好勢頭就是得益于對人才的不斷培養(yǎng)和后續(xù)的培訓(xùn)上面。普華永道每年招聘優(yōu)秀大學(xué)畢業(yè)生和實(shí)習(xí)生,給他們提供培訓(xùn),以滿足對專業(yè)會計(jì)師的需求。對在職人員進(jìn)行不間斷的在崗業(yè)務(wù)培訓(xùn)和注冊會計(jì)師職業(yè)考試培訓(xùn)。

“四大”一直保持著業(yè)務(wù)收入的高速增長,是因?yàn)橛旋嫶蟮囊?guī)模,豐富的資源和一流的人才。安永、德勤、畢馬威也十分注重人才策略,因?yàn)樗麄冎溃谑聞?wù)所的發(fā)展戰(zhàn)略中,最關(guān)注的是“人”,因?yàn)橹挥凶詈玫娜瞬挪拍芴峁┳罡哔|(zhì)量的服務(wù),從而促進(jìn)業(yè)務(wù)的增長。

2.品牌效應(yīng)。會計(jì)師事務(wù)所提供的服務(wù)也與其他產(chǎn)品(服務(wù))一樣,品牌的創(chuàng)立都要依靠過硬的質(zhì)量和優(yōu)質(zhì)的配套服務(wù)。會計(jì)師事務(wù)所品牌的創(chuàng)立可能受很多因素的影響,但歸根結(jié)底要靠質(zhì)量。審計(jì)質(zhì)量的不可直接觀測性使審計(jì)質(zhì)量的評價(jià)成本太高,為降低評價(jià)成本,市場需要尋找質(zhì)量評價(jià)的替代品。會計(jì)師事務(wù)所的規(guī)模便是市場選擇的低成本的替代品之一。四大會計(jì)師事務(wù)所通過大量的專業(yè)培訓(xùn)投入、嚴(yán)格的內(nèi)部復(fù)核制度、由享有盛譽(yù)的機(jī)構(gòu)論證等,來理性地感受大規(guī)模事務(wù)所的質(zhì)量。總之,規(guī)模產(chǎn)生質(zhì)量,質(zhì)量贏得聲譽(yù),聲譽(yù)創(chuàng)立品牌。“四大”在市場中已經(jīng)成為高質(zhì)量專業(yè)業(yè)務(wù)的代名詞。

3.把握機(jī)會、加速擴(kuò)張。“四大”會計(jì)師事務(wù)所在中國市場進(jìn)行加速擴(kuò)張。而中國審計(jì)市場的“虛弱”也為他們提供了機(jī)會。

隨著國有大中型企業(yè)和民營企業(yè)紛紛奔赴海外進(jìn)行海外擴(kuò)張和資本輸出,對會計(jì)信息國際化的要求越來越高,這樣給“四大”會計(jì)師事務(wù)所提供了廣闊的市場。而缺乏國際化經(jīng)驗(yàn)和對海外市場的認(rèn)知,國內(nèi)本土?xí)?jì)師事務(wù)所面臨發(fā)展中最大的瓶頸。國內(nèi)一些銀行在公司申請貸款時(shí),也要求必須經(jīng)過外資所的信用審計(jì),而這就是“四大”的機(jī)會所在。

中國的商業(yè)機(jī)會和潛力非常巨大。在過去的幾年當(dāng)中,“四大”會計(jì)師事務(wù)所在中國投入了大量的資金和人力,加速擴(kuò)張,因?yàn)樗麄兩钪袊且粋€(gè)非常重要的市場,并制訂了一系列的措施:第一,繼續(xù)加大對中國市場的投入,因?yàn)殡S著外資跨國公司,特別是很多客戶在中國市場投資和發(fā)展;第二,為中國企業(yè),特別是大型國有企業(yè)的改革提供專業(yè)服務(wù),把國際會計(jì)準(zhǔn)則和最佳公司治理標(biāo)準(zhǔn)帶給客戶,讓他們能在國際舞臺上競爭;第三,協(xié)助中國培訓(xùn)大量有國際水平的會計(jì)人才。

4.大客戶的搶占。四大會計(jì)師事務(wù)所的大型客戶均為業(yè)績較好的上市公司,客戶涉及金融、電信,鋼鐵、汽車、石油、煤炭、金屬資源等國家重要的行業(yè)。

四大會計(jì)師事務(wù)所幫助中國資本市場的發(fā)展,幫助中國公司更好地進(jìn)行公司治理結(jié)構(gòu)的改造,以及建立更好的企業(yè)財(cái)務(wù)報(bào)告制度。將他們最大的目標(biāo)客戶群體設(shè)定為素質(zhì)不錯(cuò)的國有企業(yè),幫助這些企業(yè)資源重組、建立現(xiàn)代公司治理結(jié)構(gòu)、去海外發(fā)展。

(二)我國本土?xí)?jì)師事務(wù)所發(fā)展戰(zhàn)略

我國本土?xí)?jì)師事務(wù)所與四大會計(jì)師事務(wù)所在很多方面存在著一些差距,他們要想在激烈的競爭的過程中。不被淘汰,發(fā)展自己,就要制訂出一系列的策略。

1.集中差異化戰(zhàn)略。根據(jù)我國本土?xí)?jì)師事務(wù)所的不同規(guī)模,劃分特定目標(biāo)市場,通過滿足特定消費(fèi)者群體的特殊需要,或者集中服務(wù)于某一有限的區(qū)域市場,來建立企業(yè)的競爭優(yōu)勢及其市場地位。例如,可以為大客戶提供資產(chǎn)評估、管理咨詢、內(nèi)控設(shè)計(jì)、風(fēng)險(xiǎn)管理體系建立等服務(wù),而專門為中小企業(yè)提供稅務(wù)代理、代理記賬、投資服務(wù)、審計(jì)業(yè)務(wù)等服務(wù)。努力使自己實(shí)行的業(yè)務(wù)具有自己的特色,盡力實(shí)現(xiàn)產(chǎn)品(提供服務(wù))具有有價(jià)值的、稀缺的、難以模仿的、不可替代的特點(diǎn),使自己在眾多會計(jì)師事務(wù)所具有可持續(xù)的競爭優(yōu)勢。

2.多元化戰(zhàn)略。審計(jì)業(yè)務(wù)是按照國家有關(guān)部門的規(guī)定進(jìn)行程序化的工作,實(shí)現(xiàn)業(yè)務(wù)層的差異化有一定難度,所以選擇不同業(yè)務(wù)實(shí)現(xiàn)多元化必將成為我國本土?xí)?jì)師事務(wù)所的生存之道。咨詢業(yè)務(wù)、稅收籌劃、融資擔(dān)保、資產(chǎn)抵押、資產(chǎn)評估等業(yè)務(wù)擴(kuò)大了會計(jì)師事務(wù)所的服務(wù)市場,降低了經(jīng)營的風(fēng)險(xiǎn),使本土?xí)?jì)師事務(wù)所具有更強(qiáng)的生命力。

3.人才戰(zhàn)略。現(xiàn)在全球經(jīng)濟(jì)日趨一體化,多元化業(yè)務(wù)的增加使得會外語、懂財(cái)務(wù)、能提供政策咨詢、管理咨詢的人才越來越受歡迎。會計(jì)師事務(wù)所要把人才戰(zhàn)略作業(yè)企業(yè)戰(zhàn)略的核心,通過各種措施招攬人才,要提高所里優(yōu)秀員工的待遇,想辦法留住人才。另外,要加大會計(jì)師的培訓(xùn)力度。實(shí)施人才戰(zhàn)略一方面要加強(qiáng)國內(nèi)人才的招聘和培養(yǎng),另一方面要吸引人才回國和搶奪海外人,并在合適的時(shí)機(jī)把他們放到合適的崗位上,加強(qiáng)自身競爭優(yōu)勢。

總之,我國本國會計(jì)師事務(wù)所可根據(jù)自己所處的內(nèi)外部環(huán)境進(jìn)行分析,根據(jù)多層面的市場需求找準(zhǔn)自身定位,制定恰當(dāng)?shù)慕?jīng)營目標(biāo)并選擇適合自己的發(fā)展戰(zhàn)略,以提高服務(wù)質(zhì)量,形成自己的核心競爭力,在激烈的會計(jì)服務(wù)市場競爭中贏得生存和發(fā)展。

(作者單位為天津鴻吉財(cái)務(wù)咨詢有限公司)

[1] 馮均科.我國注冊會計(jì)師審計(jì)質(zhì)量控制模式探析[J].財(cái)會月刊,2003(12).

[2] 原紅旗,李海建.會計(jì)師事務(wù)所組織形式、規(guī)模與審計(jì)質(zhì)量[J].審計(jì)研究,2003(5).

[3] 李丹.國際“四大”會計(jì)師事務(wù)所合伙制文化探索[J].商業(yè)研究,2006(4).

[4] 賴妍.會計(jì)師事務(wù)所合并文化整合模式[J].合作經(jīng)濟(jì)與科技,2006(12).

[5] 唐云.淺析國際四大會計(jì)公司對中國帶的影響[J].科協(xié)論壇,2007(4).

周彤欣,女,碩士研究生。]

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19