銀行信貸、房地產價格與經濟增長的非線性關系研究

2016-10-15 03:21:39段進曾琦張樂天

財經理論與實踐 2016年4期

段進+曾琦+張樂天

摘要:選用中國2000~2014年31個省的面板數據,以銀行信貸為轉換變量,通過構建面板平滑轉換模型對我國房地產價格與經濟增長的非線性關系進行考察。研究發現:當信貸增長率低于28.74% 時,房價增長率對經濟增長產生比較顯著的正向影響;當信貸增長率高于28.74%時,房價增長率對經濟增長起到了明顯的阻礙作用。因此,為了實現“穩定房價和保持經濟平穩增長”的目標,央行應將信貸增速維持在低增長體制的最優區間中。同時,央行還應該改善信貸結構,鼓勵和引導金融資源進行合理配置。

關鍵詞: 房地產價格;銀行信貸;經濟增長;面板平滑轉換模型

中圖分類號:F830.572 文獻標識碼: A 文章編號:1003-7217(2016)04-0018-07

一、引 言

房地產業橫跨生產、流通、消費三大領域,是我國的支柱產業和先導產業,在國民經濟中具有重要的地位。房地產業不僅對于經濟發展具有高度的敏感性和超前性,成為極為重要的經濟增長點,而且與人民的生活也息息相關。中國自1998年實施住房貨幣化改革以來,大量銀行信貸資金以住房消費貸款、房地產開發貸款、土地儲備貸款等多種形式流入房地產市場,金融支持下的房地產市場獲得了空前的繁榮,成為推動我國經濟持續高速增長的重要因素。然而,由于房地產市場機制不完善、供需失衡等多種因素影響,我國房地產市場呈現出較大的區域性差異,一線城市房地產價格上漲過快,不得不實行限購;但與此同時,三、四線城市卻房屋庫存嚴重,使得以往促進經濟增長的引擎失去了動力。為了應對經濟下滑并化解房屋庫存,我國從2015年1月~2016年3月期間共6次降低法定存款準備金率,5次降低金融機構人民幣貸款利率,2次降低二套房貸款首付比例,多重直接或間接放松銀行信貸的政策是否會促使房價再次上漲,從而對宏觀經濟的穩定造成威脅?銀行信貸、房價波動與經濟增長之間的相互作用機制如何?嘗試回答這些問題成為本文研究的主要目標。

二、文獻綜述

關于房地產價格與經濟增長的實證研究,一直是國內外學者研究的熱點。然而,對于“房地產價格如何影響經濟增長”,學者們并未達成廣泛的共識,形成了以下幾種觀點:第一種認為,房地產價格的上漲對經濟增長有顯著的促進作用。Chirinko,De Haant and Sterken(2004)研究發現,如果房價上漲1.5個百分點,生產總值將上漲0.4個百分點[1]。崔光燦(2009)的研究認為,房地產價格明顯影響到宏觀經濟的穩定,房地產價格上升會增加社會總投資和總消費,房地產投資通過“財富效應”對消費的影響始終明顯,對社會總投資的影響也非常顯著,因此促進經濟增長[2]。高東勝(2011)指出,在短期內房價上漲對我國經濟增長的拉動作用十分明顯[3]。楊俊杰(2012)實證檢驗了房地產價格波動對宏觀經濟波動的作用機制,認為房地產價格的正向沖擊對GDP具有快速拉升作用[4]。第二種認為,房地產價格過度上漲對經濟增長有負面影響或影響不顯著。Gelain、Lansing 和Mendicino(2013)研究發現,房價偏離宏觀經濟的過度上漲會通過影響公司和投資者對價格信號的反應,導致資本沒有得到合理配置而對經濟產生不利的影響[5]。孔煜(2009)實證分析表明,過度的金融支持使東中部地區的房價偏離了經濟基本面,成為阻礙經濟增長的隱患[6]。王擎、韓鑫韜(2009)發現房價波動以及房價與貨幣供應量的聯動會顯著導致GDP增長率的下降,但房價的波動對經濟增長的波動沒有顯著影響[7]。第三種認為,房地產價格上漲對經濟增長的影響可能是非線性的。沈悅和劉洪玉(2002)對我國房地產價格與城市經濟指標的相關性進行了分析,認為保持適度的房地產價格上漲速度,對于宏觀經濟的發展能夠起到一定的促進作用,一旦價格增長過快,超過國民經濟和社會發展的承受能力和消化能力,將帶來非常嚴重的后果[8]。段忠東(2012)運用非線性的門限自回歸模型刻畫了房價與未來通脹與產出的非線性關系,結果發現,房價與產出存在一個房價增長率門限效應,當房價處于低增長階段時,房價增長率對于產出有比較顯著的正向影響;而當房價處于高增長時期,房價實際增長率對產出的影響效果不顯著[9]。

國內外學者在房地產價格與經濟增長波動關系的研究方面取得了一定的成果,但是,現有研究中較少從銀行信貸的角度去分析房價波動如何影響經濟增長。發掘銀行信貸沖擊影響房地產價格的內在機理,將是深入研究房地產價格與經濟增長關系的重要突破口。Hofman(2003)認為將銀行信貸因素納入房地產價格模型的研究是十分有必要的,銀行信貸因素的沖擊會對房地產價格產生明顯的正向影響[10]。Iacoviello(2005)在一般均衡分析框架下分析信貸約束、房地產價格和經濟周期的互動影響,結果發現信貸約束和房地產價格的互動反饋使經濟沖擊的影響被不斷放大和擴散[11]。Jarociński和 Smets(2008)對英國經濟周期中的住房投資和房價進行了研究,結果表明貨幣政策是引起住房投資增加和房價上漲的重要原因[12]。Chen、Chou和Wu(2013)研究發現,銀行信貸的沖擊對房價的影響是非線性的。在低增長體制下,房價對銀行信貸沖擊的反應比在高增長體制下更強烈[13]。Baldi(2014)在研究央行的貨幣政策對房價反應的經濟效應時,認為央行如果不控制投入房地產的信貸資金總量,則房價上漲會更加明顯[14]。

綜上所述,國內外學者在研究銀行信貸、房地產價格與經濟增長的關系時,大多集中在研究其中兩個變量之間的關系上,而將三個變量置于模型中進行研究的較少;大多數研究忽視了房地產價格不同程度的上漲可能會誘致經濟增長出現非線性的機制轉換,房地產價格與經濟增長的關系并不是簡單的線性關系,這也導致了以前研究的結論存在較大分歧。鑒于此,本文試圖建立面板平滑轉換模型研究房地產價格與經濟增長的非線性關系,并將對房地產價格影響較大的銀行信貸作為轉換變量納入模型的分析框架進行實證檢驗。

三、理論分析

銀行信貸作為國民經濟的資金紐帶,為各行各業的高速發展提供了金融支持。長期以來,我國房地產企業的資金高度依賴于銀行信貸,房地產行業所取得的成就與銀行信貸的支持與配合是密不可分的。銀行信貸投向房地產的資金主要包括房地產開發投資資金以及個人住房按揭貸款。2000~2015年房地產投資中直接來源于銀行信貸的比例最低為22.7%,最高為53.2%。另外,銀行信貸還會借助理財產品、房地產信托產品、民間借貸等影子銀行通道間接流入房地產市場。實際上,銀行信貸投向房地產市場的這一比例會更高。正是因為銀行信貸的支持與配合,在一定程度上推動了我國房地產價格的持續上漲。

在復雜的現實經濟環境中,銀行信貸、房地產價格與經濟增長的關系更可能表現為非線性動態的特征。寬松的銀行信貸政策推動了房地產價格的持續上漲,房價的上漲又主要通過消費和投資兩個途徑對經濟增長產生影響,由于投資和儲蓄是此消彼長的關系,故投資與儲蓄的對比決定了房價對產出的影響方向和力度。因此,可以將不同信貸增速下,房地產價格對經濟增長的影響分為兩個階段來討論:

第一階段,信貸規模在低增長體制中,房價處于溫和上漲的階段,房價上漲對總需求起到穩定的正向推動作用。(1)信貸擴張,房價溫和上漲。由于房屋存量資產不足和融資約束的存在,當銀行信貸擴張時,房地產企業融資成本下降,這在一定程度上使房地產行業整體投資門檻降低,引起市場投資需求的增加從而吸引更多的資金流入到房地產市場中。對消費者而言,在寬松的信貸政策和快速城市化進程的推動下,越來越多的中低收入家庭通過個人住房抵押貸款加入到購房的行列,增加了對住房的需求量。此時市場上需求大于供給,房地產價格上漲。(2)隨著房價的上漲,房地產行業的繁榮必將帶動相關上下游行業的高速發展,促使整個社會的投資穩定增長。同時,房產財富效應①逐漸顯現出來,房價上漲的預防性儲蓄效應②逐漸減弱,住房資產的增值使房屋所有者的租金收入、房屋轉讓收入和住宅抵押貸款收入上升,從而帶動房產所有者增加消費。在這一階段,投資大于儲蓄,所以房價對總需求起到穩定的正向推動作用,經濟高速增長。

第二階段,信貸規模在高增長體制中,房價處于高速上漲的階段,房價對經濟增長的推動作用減弱或阻礙經濟增長。(1)銀行信貸進一步擴張,房價泡沫日益突顯[15,16]。房地產業高額的投資收益和消費者形成的房價將持續上漲的非理性預期,會擴大房地產開發商和住房消費者對銀行的貸款需求。而對銀行來說,房地產作為銀行一種重要的貸款抵押品,在房價上漲的情況下,銀行所擁有的抵押物的價值上升,銀行自身的資金質量和整體財務情況得到改善,也會更加傾向于提高貸款額度,從而進一步擴大貸款規模[18,19]。由此將進一步推動房地產價格上漲,使房地產市場走向非理性繁榮。(2)在這一階段,融資約束逐漸弱化至零,房地產市場投資超過一定的規模出現過熱時,房地產市場的消費需求和投機需求由于過高的價格、預期轉變或者其他因素影響而難以繼續增長甚至出現下降。市場供求的不平衡導致房屋存量急速增加、新建房屋空置率較高,房價上漲對投資的刺激作用受到反向抑制而開始弱化;同時,伴隨著房價的快速上漲,居民預防性儲蓄和負收入效應快速增強,房價對消費的促進作用逐漸減弱,或者可能出現房價高漲對消費的擠出。當銀行信貸擴張過度,使得房價脫離基礎價值快速上升至泡沫階段,房地產業將吸納社會資本長期停留進行投資和投機活動,使實體經濟中其他行業可用資金變少,這也會降低實際產出和總產出[9]。因此,房價對產出的邊際影響可能會出現兩種情況:一是房價對產出的邊際影響為正,但影響力度較小或不顯著;二是出現儲蓄大于投資的極端情況,房價對產出產生抑制作用,阻礙經濟增長。

四、經驗模型與變量選取

(一)模型設定與估計方法

面板平滑轉換模型(Panel Smooth Transition Regression Models,簡稱PSTR模型)是一個非線性面板數據模型,最早由González、Tersvirta and Dijk(2004)提出,該模型能夠較好地處理異質面板數據,這種異質性主要是指模型的系數可以隨時間與截面的變化而變化,這種變化主要是通過轉換函數在不同的體制之間平滑轉換來完成[19]。該模型改進了Hansen(1999)面板門限回歸模型(PTR)從一種體制突變為另一種體制的嚴格假設,使不同體制的轉換變為一個連續的平滑過程,更貼近于經濟現實[20]。實際上,面板平滑轉換模型是面板門限回歸模型的一般形式。基本的PSTR模型如下:

(二)變量選取與數據說明

本文采用我國31個省市2000~2014年的年度面板數據,數據樣本以1999年為基期剔除了通貨膨脹的因素。所有的數據來源于《中國統計年鑒》、《中國金融年鑒》和wind數據庫。各變量的代理變量選取如下:(1)被解釋變量:經濟增長率(ggdpit)采用各省市的實際GDP增長率衡量。(2)解釋變量:房價增長率(hpit)采用各省市住宅商品房的實際價格增長率作為代理變量。(3)轉換變量:信貸增長率(loansit)采用各省市全部金融機構各項貸款余額的實際增長率來衡量。(4)控制變量:消費增長率(consumeit)采用各省市消費總量的實際增長率來衡量。其中,消費總量不僅包括居民的消費,還包括政府的消費即政府購買。凈出口增長率(netexportit)采用各省市凈出口的實際增長率來衡量。投資增長率(investmentit)采用各省市全社會固定投資的實際增長率作為代理變量。

五、實證分析

(一)Hausman檢驗

在處理面板數據時,究竟使用固定效應還是隨機效應模型是一個基本的問題。為此,采用Hausman檢驗來確定模型的形式。希望檢驗原假設:隨機效應模型為正確模型,Hausman檢驗顯示F檢驗統計量為18.29,p值為0.0026,說明強烈拒絕原假設,應該使用固定效應模型。

(二)面板單位根檢驗

本文的數據為面板數據,有可能存在不平穩問題,會使得回歸結果出現偏差和不一致。為了避免偽回歸現象,采用LLC和FisherADF檢驗方法對各變量進行單位根檢驗,發現在5%的顯著性水平下,所有變量均可以拒絕存在單位根的原假設,即所有變量均為平穩序列。

(三)模型的非線性檢驗

在估計面板平滑轉換模型之前,首先必須對假設方程進行非線性檢驗,確定其是否存在異質性。但由于模型中含有未識別的參數γ,c,所以,不能直接對模型進行非線性檢驗。本文借鑒Golletaz,Hurlin的做法,將轉換函數g(qit;γ,c)在γ=0處一階泰勒展開,得到輔助回歸方程:

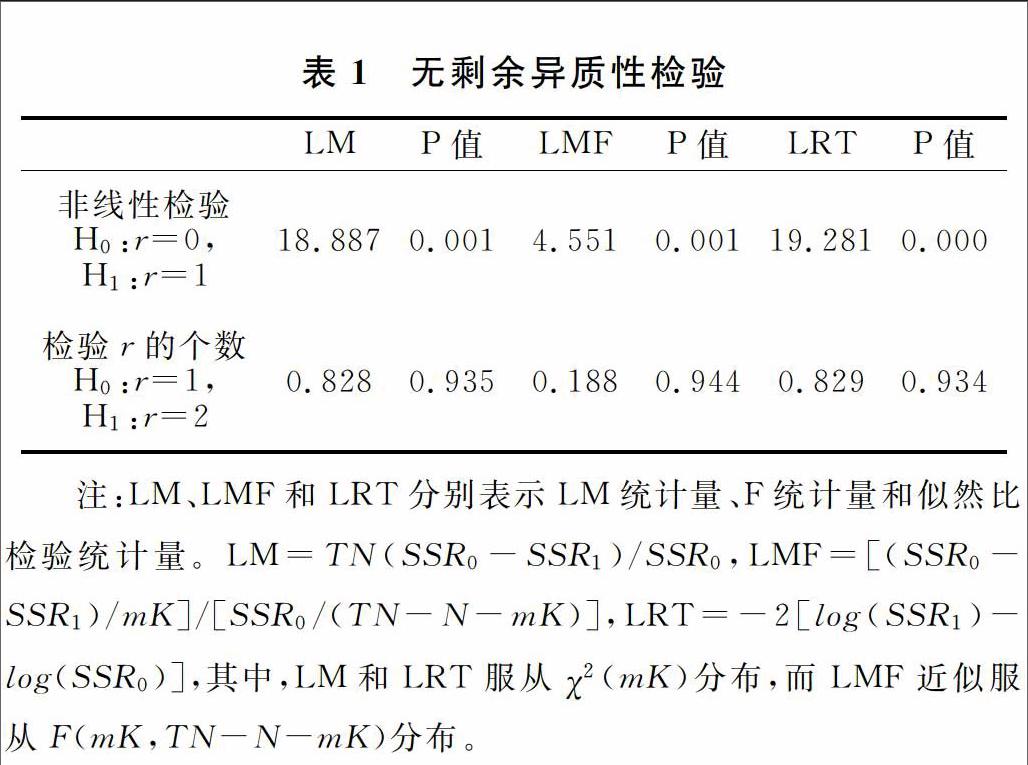

在輔助回歸方程中,檢驗假設H*0:β′*1=…=β′*m=0,然后將輔助回歸方程所估計的殘差平方和與線性固定效應所估計的殘差平方和,聯合構造統計量對原假設進行檢驗,如果拒絕原假設,表示模型具有非線性關系。在確定了非線性關系后,要對模型進行“無剩余異質性檢驗”,進一步確定模型中轉換函數的個數。在實際檢驗過程中,首先對原假設H0:r=r*以及相應的備擇假設H1:r=r*+1進行檢驗,如果拒絕原假設H0,則繼續對H0:r=r*+1以及相應的備擇假設H1:r=r*+2進行檢驗,依次類推,直到無法拒絕原假設H0為止。

由表1的檢驗結果可知,當銀行信貸作為轉換變量對房地產價格與經濟增長之間的關系進行非線性檢驗,LM、LMF與LRT檢驗統計量的P值分別為0.001、0.001和0.000,顯著地拒絕了兩者為線性關系的原假設。這表明面板數據存在異質性,使用銀行信貸作為轉換變量能夠較好地捕捉房地產價格與經濟增長的非線性關系。接著,進行“無剩余異質性檢驗”以考察PSTR模型中轉換函數(體制轉換區間)的最優個數。由表1的結果分析可得,三個檢驗統計量p值均較大,無法拒絕H0:r=1的原假設,所以本文用到的模型中,非線性轉換函數的最優個數應為1。

接下來,利用AIC與BIC準則選擇適當的位置參數的個數,表2結果顯示轉換變量loansit的最優位置參數個數為1。

(四)模型的參數估計

采用González、Tersvirta and Dijk(2004)提出的網格點搜索法進行參數估計,首先通過去均值的方式消除固定效應,然后用網格點搜索的方式得到使模型殘差平方和最小時所對應的參數γ、c,即為最優的參數估計。確定了平滑參數和位置參數后,最后運用非線性最小二乘法(NLS)估計模型[19]。上述方法具體的實現通過MATLAB7.11.0編程完成,得到各參數的結果見表3。

2.房地產價格對經濟增長的影響。從表3和圖2可以看出,房地產價格與經濟增長的關系因銀行信貸增速的不同而呈現出顯著的變化。由于模型只有一個轉換函數,對應一個位置參數,所以,該模型是一個兩體制模型。當信貸增長處于低體制狀態下(loansit≤28.74%),房地產價格上漲對經濟增長的影響系數為0.1063,并且在1%的顯著性水平下顯著;當信貸增長處于高體制狀態下(loansit>28.74%),房地產價格影響經濟增長的系數突變為-0.0022,在5%的顯著性水平下顯著。這意味著銀行信貸控制在一定的范圍時,房地產價格的上漲有利于促進經濟增長;而隨著銀行信貸的擴張,房價也隨之上漲,一旦信貸增長率超過28.74%,房地產價格的持續高速上漲將顯著地阻礙經濟增長。這一結論與我國近年來的實際情況基本上是一致的。這是因為房地產產業具有關聯度強、帶動系數大的特點,房地產業的正常發展,能夠拉動上下游如鋼鐵、建材、機械、化工、紡織、家電、家具等一系列產業的發展,但當其價格太高成為投機品后,則會形成大量的空置房或房屋庫存,這樣會產生兩方面的負作用:一是積壓和占用了大量金融資源,使金融資源不能得到有效配置;另一方面是空置房和庫存房不能有效帶動其他行業的發展。在這種情況下,房地產價格不僅沒有拉動經濟增長,反而對宏觀經濟產生了負面影響。3.控制變量對經濟增長的影響。當信貸增長率從低于28.74%的低體制狀態轉變為高體制狀態時,控制變量也發生了相應的變化。(1)消費增長率(consumeit)對經濟增長的影響系數由0.2003變為0.1593,消費對經濟增長的促進作用有所減弱。原因是房價上漲一方面吸引居民將資金投向房地產市場進行投資投機活動從而減少消費,另一方面由于流動性約束效應的存在,房價上漲導致消費者為購房而增加儲蓄,降低消費。(2)在信貸增速處于不同的體制下,投資(investmentit)對經濟增長的影響系數由0.1564突變為0.0830,盡管系數都為正,但前后的影響力度發生了較大的變化。由于全社會固定資產投資中房地產投資占比較大,房地產過度積壓金融資源使實體經濟中其他投資項目可用資金變少,這在一定程度上削弱了投資對經濟增長的拉動作用。(3)凈出口(netexportit)對經濟增長的影響系數由-0.0005變為0.0012,盡管在統計意義上是顯著的,但影響力度很小。

(五)穩定性檢驗

通過改變樣本容量,采用2000~2012年、2000~2013年、2000~2014年的數據分別進行實證檢驗,求出的門檻值分別為0.2868、0.2872、0.2874。可見,2000年至最近三年期間門檻值趨于穩定,表明門檻值具有較好的持續性。由于本文的轉換變量為銀行信貸,當銀行信貸受政策等因素影響時,門檻值也會發生變化,但總體來說是穩定的,能較好地解釋房地產價格與經濟增長的非線性關系。

六、結論與政策建議

以上基于我國31個省市2000~2014年的年度面板數據,以銀行信貸增長率為轉換變量,運用面板平滑轉換模型考察了我國房地產價格與經濟增長之間的非線性關系。結論顯示:我國房地產價格與經濟增長之間的關系存在非線性的信貸增長率門限效應,信貸增長率的門檻值為28.74%。這意味著銀行信貸是影響我國房地產價格與經濟增長關系的一個重要因素。當信貸增長率處于低于28.74%的低體制狀態時,房地產價格上漲對經濟增長有顯著的促進作用;而當信貸增長率高28.74%處于高體制狀態時,房地產價格上漲對經濟增長的影響系數為負,表明信貸增長率過高引發的房地產泡沫將阻礙經濟增長。

我國經濟正處在增速換擋和轉變發展方式的階段,經濟結構調整的陣痛與四萬億投資的后遺癥交織,經濟增長引擎減弱與房地產價格泡沫的問題并存,因此,我國要維持房地產價格穩定,防止房地產價格的大幅度波動對經濟產生不利影響,重點是央行調控好信貸增速。在房地產市場泡沫膨脹的階段,可采取穩中偏緊的貨幣政策,抑制房地產市場泡沫的進一步擴大,引導房地產價格逐步回歸理性狀態,控制經濟風險;在房地產市場成交低迷、房價增速放緩的階段,為了實現經濟平穩增長的目標,央行即便采取寬松的信貸政策,也應控制好力度,將信貸增長率控制在低于28.74%的最優區間內。

央行的貨幣政策除了要控制好信貸增速外,還應該堅持“總量穩定、結構優化”的取向。盤活存量,優化增量,改善融資結構和信貸結構,鼓勵和引導金融機構更多地將信貸資源配置到經濟生活中的重點領域和薄弱環節,防止房地產業過多地積壓和占用銀行的信貸資金,造成銀行信貸資金對實體經濟其他領域支持不足的現象。

注釋:

①Ludwing和Slock(2002)[21]將“房產財富效應”細分為“兌現的財富效應”與“未兌現的財富效應”兩種:前者指住房資產的增值使房屋所有者的租金收入、房屋轉讓收入或住宅抵押貸款收入上升,從而帶動房產所有者消費的上升;后者指房產財富一定程度上代表房屋所有者的“持久收入”,房產價格上升時,房產財富的價值上升,房屋所有者會因“持久收入”增加而消費。

②房價的預防性儲蓄效應:房地產價格的上漲會促使租房者和潛在購房者為買房進行更多的儲蓄,降低當期消費。

③是本文解釋變量hpit在低體制下的系數β01,其余解釋變量類似。

④是本文解釋變量hpit在高體制下的系數,由β01+β11g(loansit;γ,c)計算得出,其余解釋變量在高體制下的系數類似計算。

⑤Fouquau et al.(2008)[22]、Omay和kan(2010)[23]、Delatte和Fouquau(2011)[24]等人指出,面板平滑轉換回歸模型(PSTR)是面板門限回歸模型(PTR)的普遍化形式,即面板門限回歸模型僅為面板平滑轉換回歸模型的一種特例,當平滑參數較大時,面板平滑轉換回歸模型則轉變為面板門限回歸模型。

參考文獻:

[1]Chirinko R S, L De Haan, E Sterken . Asset price shocks, real expenditures, and financial structure: a multicountry analysis[D].University of Groningen, 2004.

[2]崔光燦. 房地產價格與宏觀經濟互動關系實證研究基于我國31個省份面板數據分析[J]. 經濟理論與經濟管理,2009,(1):57-62.

[3]高東勝. 我國房地產價格波動的宏觀經濟效應研究[J]. 統計與決策,2011,(19):116-119.

[4]楊俊杰. 房地產價格波動對宏觀經濟波動的微觀作用機制探究[J]. 經濟研究,2012,(S1):117-127.

[5]Gelain, P. , K. J. Lansing, and C. Mendicino. House Prices, Credit growth, and excess volatility:implications for monetary and macroprudential policy[J]. International Journal of Central Banking, 2013, (9): 219-268.

[6]孔煜. 房價波動、銀行信貸與經濟增長[J]. 財經理論與實踐,2009,(5):12-16.

[7]王擎,韓鑫韜. 貨幣政策能盯住資產價格嗎?來自中國房地產市場的證據[J]. 金融研究,2009,(8):114-123.

[8]沈悅,劉洪玉. 房地產價格與宏觀經濟指標關系的研究[J]. 價格理論與實踐,2002,(8):20-22.

[9]段忠東. 房地產價格與通貨膨脹、產出的非線性關系基于門限模型的實證研究[J]. 金融研究,2012,(8):84-96.

[10]Hofmann B. Bank lending and property prices: Some international evidence[R]. HKIMR Working Paper , 2003, (22).

[11]Iacoviello M. House Prices, borrowing constraints and monetary Policy in the business cycle[J]. The American Economic Review, 2005, (95): 739-764.

[12]Jarociński M, F Smets. House prices and the stance of monetary policy[R]. ECB Working Paper (European Central Bank), 2008, No.891.

[13]Chen N K,Y H Chou, J L Wu. Credit constraint and the asymmetric monetary policy effect on house prices[J] . Pacific Economic Review, 2013, (18): 431-455.

[14]Baldi G. The economic effects of a central bank reacting to house price inflation[J]. Journal of Housing Economics, 2014, (26): 119-125.

[15]袁志剛, 樊瀟彥. 房地產市場理性泡沫分析[J]. 經濟研究,2003,(3) :34-43.

[16]周京奎. 房地產泡沫生成與演化基于金融支持過度假說的一種解釋[J]. 財貿經濟,2006,(5) :3-10.

[17]Davis E P, H Zhu . Bank lending and commercial property cycles: some crosscountry evidence [J]. BIS Working Papers , 2004,(150):1-37.

[18]Stefan G, W Peng.Bank lending and property prices in Hong Kong[J]. Journal of Banking & Finance, 2005,(29):461-481.

[19]González A, T Tersvirta,D Dijk. Panel smooth transition regression model and an application to investment under credit constraints[R]. Working Paper of Stockholm School of Economics, 2004.

[20]Hansen B E.Threshold Effects in Nondynamic Panels: Estimation, Testing, and Inference[J]. Journal of Econometrics, 1999, (93):345-368.

[21]Ludwing A, T Slok. The Impact of Changes in Stock Prices and House Prices on Consumption in OECD Countries[R]. IMF Working Paper ,2002,No.1.

[22]Fouquau J, Hurlin C, Rabaud I. The FeldsteinHorioka puzzle: a panel smooth transition regression approach[J]. Economic Modelling, 2008, 25(2): 284-299.

[23]Omay T, znur Kan E. Reexamining the threshold effects in the inflationgrowth nexus with crosssectionally dependent nonlinear panel: Evidence from six industrialized economies[J]. Economic Modelling, 2010, 27(5): 996-1005.

[24]Delatte A L,Fouquau J. The determinants of international reserves in the emerging countries: a nonlinear approach[J]. Applied Economics, 2011, 43(28): 4179-4192.

(責任編輯:寧曉青)

Abstract:Based on China's 31 province-level panel data from 2000 to 2013, setting bank credit as the transition variable and applying the Panel Smooth Transition Regression Model, this paper investigates the nonlinear relationship between house price and economic growth in China. The results indicate that the effects of house price on economic growth change over the level of bank credit rate. Housing price is positively correlated with economic growth when bank credit rate below the threshold 28.72%; while bank credit rate is above the threshold, housing price is negatively correlated with economic growth. Thus, in order to realize the target of stabilizing housing price and maintaining stable economic growth, the policy authorities will not only have to keep the increasing speed of bank credit to low growth stage, but also optimizing the credit structure and allocation of financial resources rationally.

Key words:Housing price; Bank credit; Economic growth; Panel smooth transition regression model