油價與我國石油公司股價間的動態關系研究

2016-10-18 05:16:19程安,常清

華南理工大學學報(社會科學版) 2016年1期

關鍵詞:模型

程 安,常 清

(中國農業大學經濟管理學院,北京100083)

·經濟與管理前沿探索·

油價與我國石油公司股價間的動態關系研究

程安,常清

(中國農業大學經濟管理學院,北京100083)

基于2011—2015年的周時間序列數據構建VAR模型,運用協整檢驗、Granger因果檢驗、脈沖響應與方差分解方法對國際油價與我國上市石油企業股價間的長期動態關系進行了研究。研究結果是:(1)國際油價僅與22家上市石油企業中的2家企業存在長期均衡關系,且這2家企業均屬中國石油系統,與其余石油企業則不存在長期均衡關系;(2)國際油價與中國石油股價呈現雙向引導關系;(3)國際油價與中國石油股價呈現負向效應特征,國際油價變動對中國石油股價變動具有一定的影響力;(4)國際油價與大慶華科股價呈現正向效應特征,國際油價對大慶華科股價影響較小。總體而言,國際油價與我國石油公司間的價格傳導關系并不通暢。究其原因,主要在于我國石油市場發展緩慢,市場化程度低,行業體制陳舊,企業技術落后、效率低下,使得石油產業本應具備的價格傳導機制不能有效運行。我國石油行業與企業必須進行深刻的反思、不斷的總結和改進,全方位提升自身實力,使油價與股價間的關系能夠得到真實的反映。

國際油價;石油企業股價;VAR模型;脈沖響應;方差分解

一、引 言

新世紀以來,國際石油市場體系日趨完善,規模逐步擴大,原油在世界能源經濟舞臺上占據了更加重要的地位。在這樣的背景下,石油價格的變動越來越受到業界和學界的關注。近年來,油價逐漸成為一種與利率、匯率同等重要的經濟風險指標,其影響范圍從最初的僅限于石油行業內部,逐步擴展并延伸到國民經濟的各個方面。然而,雖然學界一直致力于油價與國民經濟發展領域的研究,但其對石油產業鏈本身價格傳遞效果的研究卻相對滯后,針對我國石油產業鏈價格傳遞的研究更是少之又少。

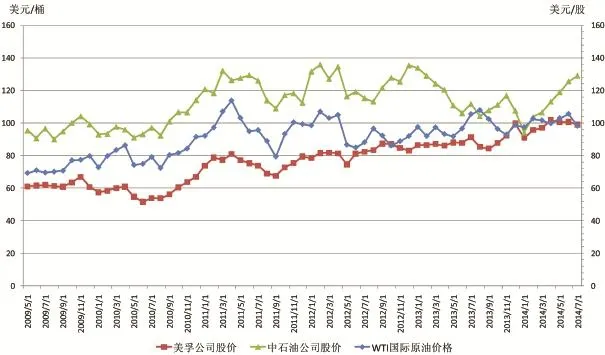

針對我國石油產業鏈的研究之所以重要,主要原因在于:一方面,中國的石油公司大都是大型國有企業,國有股份在企業所有股份中占據超過半數的比例,企業股價的微小波動都可能導致國家財產的重大損失。另一方面,中國的石油公司規模龐大,人員眾多,在國民經濟中發揮著極為重要的作用,任何不明原因的股價大幅波動都可能影響到企業穩定甚至引發社會問題。而油價變動又是石油產業鏈研究的核心問題,是石油企業股價變化的重要影響因素。從產業研究的角度看,資本市場是進行產業資源配置的主要場所,因而油價通過資本市場對石油產業鏈資源進行配置的問題理應受到更多關注。國外曾有學者針對油價與石油企業股價的關系進行研究,Faff和Brailsford[1]以及Hammoudeh[2]分別研究了油價與澳大利亞和加拿大的石油公司股票間的關系,認為油價與石油企業股價的運動方向是一致的。在國內,金洪飛和金犖[3]通過相關性研究發現油價上漲對我國石油行業股票收益率的影響為正向顯著。但是,近期的案例卻無法驗證這一觀點。通過圖1直觀對比WTI國際原油價格、中石油公司股價和美孚石油公司股價,可以知道2012年中期以前,三者的運動軌跡趨于一致。但隨后兩年時間,油價變動與中石油公司股價走勢的擬合程度明顯低于其與同期美孚公司股價走勢的擬合程度。并且,油價與中石油公司股價在2012年5月之后曾多次呈現出相背離的運動軌跡。油價與石油企業股價走勢的不確定性是否是國內石油公司普遍存在的?油價對中國上市石油公司股價的傳遞效果到底如何?這是本文需要回答的問題。

圖1 WTI油價、美孚公司股價與中石油公司股價對比

本文從油價變動與我國石油公司股價傳遞的角度對我國石油產業鏈進行研究,將有助于填補此前相關研究的缺失,并為今后深入探討我國石油公司股權結構、管理方式、風險控制等各方面問題打下基礎。而這也是本文的研究目的與意義所在。主要研究方法與路徑是:通過建立向量自回歸模型(VAR)并運用協整檢驗、Granger因果關系檢驗、脈沖響應與方差分解方法對現有數據進行實證分析,探討油價變動與我國石油類上市公司股價的傳遞效果。文章的結構如下:第一部分是引言;第二部分是對現有的文獻進行回顧;第三部分介紹本文的數據處理情況與模型設定情況;第四部分通過具體數據進行實證檢驗;第五部分是對實證檢驗的結果進行分析;第六部分是結論與建議。

二、文獻回顧

油價變動與公開市場價格的關聯性問題從上世紀中后期以來開始受到學術界的關注。之前的許多研究與探討主要集中在石油價格與股票指數、行業指數以及企業股票收益率等方面,這些研究為其后的眾多研究打下了基礎。Sadorsky[4]通過構建向量自回歸模型,發現油價變動能夠很好地解釋股票收益率變化,當油價上升時股票收益率降低,油價下跌時股價卻未受顯著影響。Bjornland[5]通過建立VAR模型研究了石油出口國挪威的油價波動與企業股價的關系,發現油價與其他經濟變量相比其作用效果更加顯著,油價在增加10%后,股票價格增加2.5%,其后這種影響將逐漸減弱。而Al-Fayoumi[6]運用VECM模型對油價與土耳其、突尼斯和約旦三個地中海地區的原油進口國股票收益率的關聯性進行了研究,結果表明從引導效果來看油價并不能引導這三國的股價變動,當地宏觀經濟變量的變化對股價的引導作用更加明顯。Faff和Brailsford[1]以澳大利亞股票市場為例具體考察分析了油價對不同行業股票收益率的影響,結果表明油價對澳大利亞石油和天然氣行業股票、多元化能源行業股票有顯著的利好影響,對造紙和包裝業、運輸業和銀行業股票的影響不利。Sadorsky[7]對加拿大石油企業的股票收益率進行了研究,結果表明市場、油價、利率和匯率對股票收益率皆有顯著影響,不同的是市場和油價對股票收益率影響為正向,而利率和匯率對股票收益率影響為負。Hammoudeh[2]以交易日數據為研究對象對S&P500中與石油公司有關的指數和NYMEX石油期貨間的關系進行了協整分析,發現石油期貨價格變動能夠解釋石油股票價格的變動,但指數的變動無法解釋石油期貨價格的變動。Lanza[8]對1998年1月到2003年4月原油期貨價格、現貨價格以及世界上具有代表性的6家大型石油公司的股價進行了分析研究,結果表明當期貨價格與現貨價格價差增大時,石油公司的股價會發生相應變動,其變動方向為上漲。

近年來國內學者開始越來越多地涉及石油產業鏈研究領域,很多研究從石油價格傳導的角度探討了油價與石油石化產業鏈各部分之間的相關性,為國內該領域后續的研究提供了可供參考的方法與視角。羅佐縣和雷江西[9]在其研究中運用計量模型對石油化工和石油精煉行業的利潤與國際油價數據進行分析,認為石化產品和煉化產品定價機制不同,高油價對于石油精煉行業的影響效果要比對石油化工行業的影響效果顯著。呂金營[10]在其研究中探討了石油價格沖擊的傳導機制問題,認為石油價格增長率具備典型的金融資產收益率 “尖峰厚尾”的屬性,發現短期內中國石油消費變動對國際石油價格的影響并不顯著,而OECD國際石油庫存變動則能夠有效影響石油價格變動。姜春海[11]研究了我國原油價格與汽油、柴油零售價格的傳導機制,發現2003年以來原油價格上漲對汽油、柴油零售價格的正向影響都較小,汽油、柴油零售價格對原油價格的反向影響更小;原油價格與汽油、柴油零售價格都主要受上月自身價格的影響,歷史承繼性很強;原油價格到汽油、柴油零售價格的傳導機制以及汽油、柴油零售價格到原油價格的反饋機制都不順暢。王雙英等[12]研究了國際石油價格波動對我國石油產業各類主體盈利能力的影響,發現石油產業上、中、下游行業盈利水平存在明顯差異,隨著油價的攀升,中游行業盈利向上、下游分化;除橡膠制品業外,石油產業大、中型企業的盈利水平低于行業總體水平,行業盈利能力向中、小型企業分化,國有控股企業盈利能力也比三資企業低。

總體來看,各國學者從不同角度對油價與公開市場的關聯性進行的研究取得了一定成果并為接下來的研究打下了基礎,國內學者則分別針對石油產業鏈的各個不同領域進行了廣泛深入的研究。但罕有具體分析國際油價變動與中國石油企業特別是石油類上市公司股價關系的文章。因此,本文試圖利用國際上普遍采用的VAR模型分析油價變動與中國上市石油類公司股價的動態關系,并通過脈沖響應與方差分解方法分析油價波動對不同石油公司股價間的沖擊效果如何。

三、數據處理與模型設定

(一)數據來源和描述

本文選取2011年3月18日當周至2015年1月30日當周共199組周度數據進行研究。

鑒于美國西德克薩斯輕質原油 (WTI)期貨價格在國際能源市場上具有廣泛認可度,且收盤價是進行市場分析最為重要的依據之一,因此選取美國WTI原油期貨周收盤價格為進行本次研究的油價樣本。同時,將石油類上市公司的選取范圍劃定為我國A股市場。根據證監會行業分類標準,依據數據的可得性,由于ST類上市公司的經營情況為連續3年虧損、具有退市風險、其適用的漲跌停板制度與普通股不同,因此需剔除行業內1家ST類上市公司;同時,為了增加本次研究最終結果分析的可靠性,要求時間序列數據長度范圍需超過4年,因此需剔除石油行業板塊內2家上市時間不足4年的公司。最終選取石油和天然氣開采業、石油加工及煉焦業兩個行業共22家上市公司的股票周收盤價作為本次研究的股價樣本進行實證分析。

本文所用數據均通過WIND資訊數據庫獲取,數據分析過程采用STATA12.0軟件。

(二)模型設定

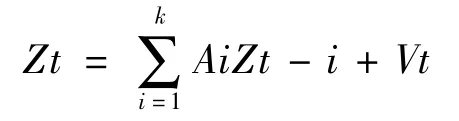

理論上國際油價波動會對石油類上市公司股價變動產生影響,但是由于這種影響是否具有線性特征尚不得而知,使用線性模型很可能無法準確描述二者間的關系,因此,本文將對油價與石油公司股價兩個變量采用非線性模型進行回歸。向量自回歸模型 (VAR)是用于預測相互聯系的時間序列并分析隨機擾動對變量動態影響的金融分析模型之一,其本身并不關注現象間的結構,而是通過數據反應變量間的動態變化,這一特征恰好適用于本文的研究,因此選取向量自回歸模型 (VAR)來進行實證分析與檢驗。

依據VAR模型的基本思想,假設Zt表示第t期觀測值構成的n維列向量,可建立k階的VAR模型如下:

其中,Ai為n×n系數矩陣,Vt為隨機誤差列向量,其中隨機誤差項Vi(i=1,2,…,n)為白噪音過程,且滿足E(VitVjt)=0(i,j=1,2,…,n,i≠j)。

四、實證檢驗

(一)平穩性檢驗

由于VAR模型中要求每個變量都具有平穩性,為保證模型有效性,本文選取具有普適性的Dicker-Fuller單位根檢驗 (ADF檢驗)對數據的平穩性進行考察。為了盡可能消除時間序列中的趨勢性和異方差,避免偽回歸現象的出現,需將WTI原油期貨價格和22支股票價格進行對數形式處理后,再對其對數形式和一階差分形式進行單位根檢驗。本文的檢驗類型為 (c,t,p),其中c表示截距項,t表示趨勢項,p表示滯后階數,滯后階數的確定依據AIC、HQIC與SBIC信息準則。經多次嘗試,得到表1的檢驗結果,即23個變量的一階差分形式都是單整的 (變量對數形式統計檢驗過程與結果略),符合進一步檢驗的條件。

表1 ADF單位根檢驗結果

(二)Johansen協整檢驗

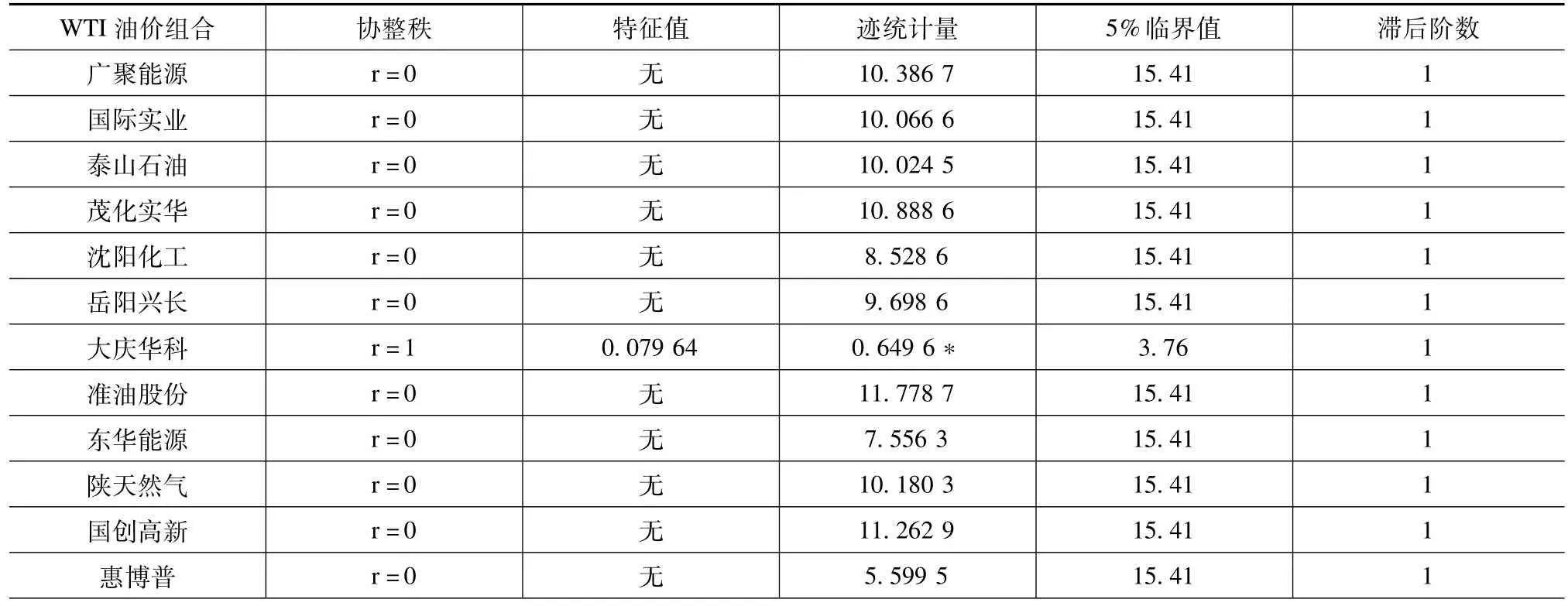

Engle和 Granger[13]曾在 《協整與誤差修正、描述、估計與檢驗》的文章里指出兩個或多個平穩時間序列的線性組合可能是平穩的。其后Soren Johansen[14]提出了一套復雜的理論,即利用VAR模型將原本的求極大似然問題轉化為求特征根和對應特征向量的問題。因此,在確定了23組變量的ADF檢驗結果均為一階單整后,接下來需要檢驗WTI期貨價格與22支石油股票價格之間是否存在長期均衡關系,本文采用的方法是Johansen協整檢驗法。其中,滯后階數的選取準側同上。Johansen協整檢驗的最終結果見表2。

表2 協整檢驗結果

續表2

根據檢驗結果,WTI油價與大慶華科,WTI油價與中國石油在5%的顯著水平上拒絕了0個協整方程的原假設,而接受了至多存在1個協整方程的假設,這表明WTI油價與大慶華科,WTI油價與中國石油在5%的顯著水平上存在一個長期穩定的均衡關系;除去大慶華科和中國石油外WTI油價與其余20個公司股價變量的組合在5%的顯著水平上均接受了0個協整方程的原假設,因此WTI油價與上述20家中國企業股價間不存在協整關系。

(三)Granger因果檢驗

在對時間序列進行完單位根檢驗和協整檢驗后,為了檢驗具備協整關系的WTI油價與公司股價之間是否具有因果關系,需進行Granger因果關系檢驗。要說明的是,雖然這種關系并不是真正意義上的因果關系,但這種關系可以在一定程度上解釋一個變量對另一個變量的引導性,因此,該過程在本次實證研究的過程中是必要的。本次檢驗分別對WTI油價與大慶華科股價、WTI油價與中國石油股價進行Granger因果關系檢驗,得到的結果如表3所示。

表3 Granger因果檢驗結果

上述檢驗結果說明,在5%的置信水平下,拒絕 “大慶華科不是WTI油價的格蘭杰原因”的原假設,不能拒絕 “WTI油價不是大慶華科的格蘭杰原因”的原假設,即存在大慶華科對WTI油價的單向引導關系①考慮到大慶華科作為深圳證券交易所上市的股票,其股本規模很小 (1.3億元人民幣),其波動對WTI油價的影響是微乎其微的,因此,檢驗結果 “大慶華科對WTI油價的單向引導關系”并不合理,因而不具實際意義。;同時,在5%的置信水平下,拒絕 “中國石油不是WTI油價的格蘭杰原因”的原假設,也拒絕 “WTI油價不是中國石油的格蘭杰原因”的原假設,說明WTI油價與中國石油股價二者互為引導關系。

(四)VAR模型及脈沖響應函數分析

通過協整檢驗結果可以知道變量之間的長期均衡關系。而為了進一步探討各變量單位變化對整個系統的擾動情況,則需要借助脈沖響應函數方法進一步分析。通過上述分析可知,只有WTI油價與大慶華科,WTI油價與中國石油兩組變量組合具備長期均衡關系,因此,需要對這兩組變量組合分別進行脈沖響應分析,深入探討兩組變量組合各自的長期關系。

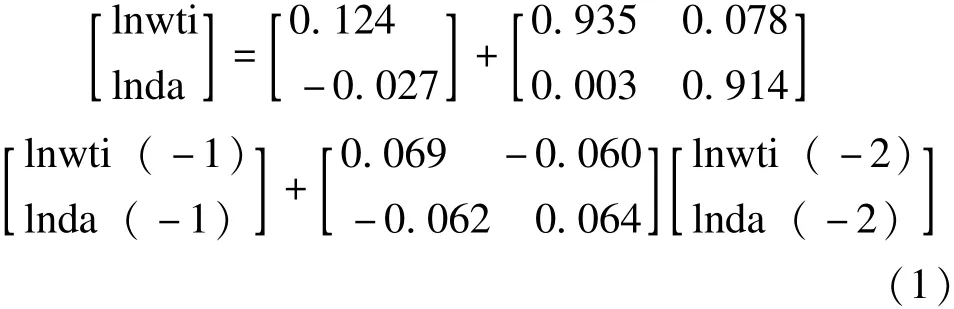

進行脈沖響應分析前需確定WTI油價與大慶華科股價的模型形式。將WTI油價與大慶華科的股價分別表示為lnwti和lnda,依據AIC、HQIC與SBIC信息準則,經過多次測算驗證,確定模型的滯后階數為1,建立VAR模型 (1)為:

其中,lnwtiR2=0.95,lndaR2=0.94,表明模型整體檢驗結果較好。對模型進行平穩性檢驗,其伴隨矩陣的特征值均小于1,表明該模型平穩。對模型進行拉格朗日乘子檢驗認為該模型的殘差不存在自相關。經檢驗,該模型可應用于進一步分析過程。

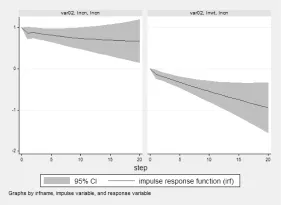

基于 (1)模型,可以得到WTI油價與大慶華科股價二者之間相互沖擊的動態響應路徑。脈沖響應軌跡如圖2、圖3所示。

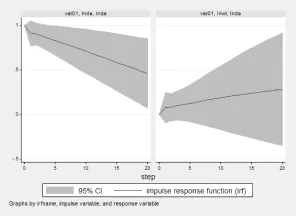

圖2 WTI油價對一個標準差新息的響應

圖3 大慶華科股價對一個標準差新息的響應

根據圖2,大慶華科股價對WTI油價的一個標準差沖擊在1期表現出十分微弱的正效應,之后從2期開始呈現出明顯的下降趨勢,這表明整體上看大慶華科股價對WTI油價呈負效應。WTI股價在受到自身一個單位標準差沖擊后自1期起就明顯呈現出正效應,自2期之后其正效應雖然有微弱的下降但仍保持在較高的水平,這說明整體上看WTI股價對自身的標準差沖擊呈正效應。

根據圖3,大慶華科股價對自身的沖擊在自1期起明顯呈現出正效應,隨著周期的增加其正效應逐漸減弱,但直至20期其正效應仍十分明顯,因此從整個過程看其股價對自身的沖擊呈現正效應特征。WTI油價對大慶華科股價第1期呈現出正效應特征,其后直至20期其正效應特征不斷增強,表明整體上看WTI油價對大慶華科股價呈正效應。其經濟意義是WTI油價上漲對大慶華科股價上漲具有促進作用。

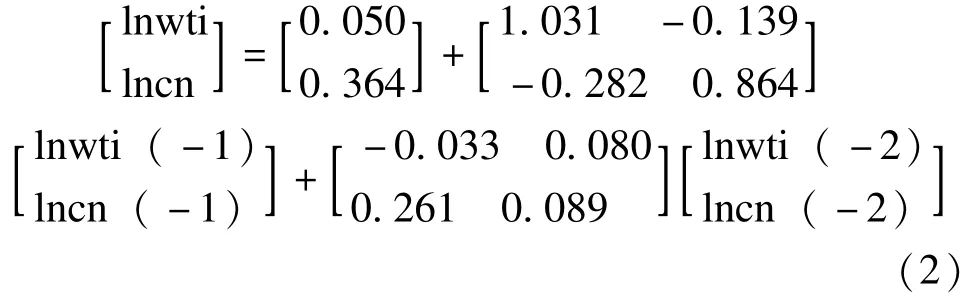

接下來分析WTI油價與中國石油股價間的關系,首先確定模型形式。將WTI油價與中國石油的股價分別表示為lnwti和lncn,依據AIC、HQIC與SBIC信息準則,經過多次測算驗證,確定模型的滯后階數為1,建立VAR模型 (2)為:

其中,lnwtiR2=0.95,lncnR2=0.95,表明模型整體的檢驗結果較好。對模型進行平穩性檢驗,其伴隨矩陣的特征值均小于1,表明該模型平穩。對模型進行拉格朗日乘子檢驗,認為該模型的殘差不存在自相關。經檢驗,該模型可應用于進一步分析過程。

基于 (2)模型,可以得到WTI油價與中國石油股價二者之間相互沖擊的動態響應路徑。脈沖響應軌跡如圖4、圖5所示。

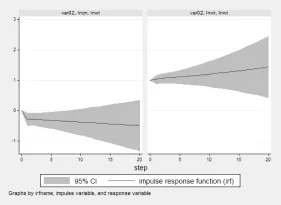

圖4 WTI油價對一個標準差新息的響應

圖5 中國石油股價對一個標準差新息的響應

根據圖4,中國石油股價對WTI油價的一個標準差沖擊自1期起呈現負效應特征,之后負效應趨勢趨于平穩并一直延續至20期,因此,整體上看中國石油股價對WTI油價呈現較弱的負效應。WTI股價在受到自身一個單位標準差沖擊后初期明顯呈現出正效應特征,之后其正效應有微弱的上升,這說明整體上看WTI股價對自身的標準差沖擊呈正效應。

根據圖5,中國石油股價對自身的沖擊在自1期起明顯呈現出正效應特征,之后雖有小幅下降但一直維持在0.7以上直至20期,表明從整體上看其股價對自身的沖擊仍呈現出明顯的正效應。WTI油價對中國石油股價從1期就呈現出顯著的負效應,且直至20期其負效應特征趨于顯著,因此從整體上看WTI油價對中國石油股價呈負效應特征。

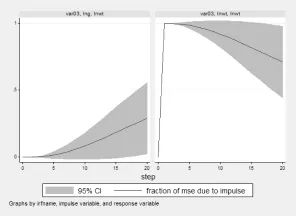

圖6 WTI油價的預測方差分解圖一

由圖6可知,對WTI油價進行向前1期的預測,其預測方差完全來自于WTI油價本身;向前做20期的預測,WTI油價受自身影響水平逐漸下降至71.15%,而受大慶華科股價影響則逐漸上升至28.85%。這說明,WTI油價主要受自身的影響,但隨著時間推移,自身對WTI油價影響逐漸下降,而大慶華科對WTI油價影響則逐漸上升,但程度有限①考慮到大慶華科作為深圳證券交易所上市的股票,其股本規模很小 (1.3億元人民幣),其波動對WTI油價的影響是微乎其微的,因此,檢驗結果 “大慶華科對WTI油價影響逐漸上升”并不合理,因而不具實際意義。。

而后,通過之前建立的VAR模型 (1)對大慶華科股價進行方差分解。其向前20期的預測方差結果如圖7所示。其經濟意義是WTI油價上漲會導致中國石油股價下跌。

(五)方差分解

為了進一步分析內生變量的沖擊效果,需要運用方差分解方法將內生變量的沖擊分解成對VAR模型各個分量的沖擊進行研究。方差分解可以測算VAR模型系統中任意一個內生變量在預測均方誤差分解成系統中各變量的信息中的貢獻值,并估算出該變量貢獻占總貢獻比例隨時間變化而變化的特征,進而研究變量在系統中的作用以及其變化對其他變量的影響。

首先,通過之前建立的VAR模型 (1)對WTI油價進行方差分解。其向前20期的預測方差結果如圖6所示。

圖7 大慶華科股價的預測方差分解圖

由圖7可知,對大慶華科股價進行向前1期的預測,其預測方差為99.93%,即影響幾乎全部來自于大慶華科股價本身;即使向前做20期的預測,大慶華科股價受自身影響水平逐漸下降至94.86%,WTI油價對其影響則上升至5.14%。這說明,大慶華科股價主要受到自身影響,WTI油價對其影響很小。

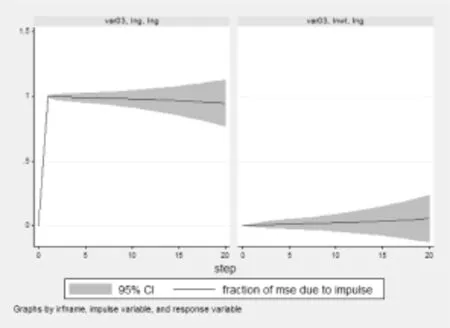

之后,通過之前建立的VAR模型 (2)對WTI油價進行方差分解。其向前20期的預測方差結果如圖8所示。

圖8 WTI油價的預測方差分解圖二

由圖8可知,對WTI油價進行向前1期的預測,其預測方差完全來自于WTI油價本身;即使向前做20期的預測,也仍然有95.09%的預測方差來自于WTI油價本身,其余4.91%的預測方差則來自于中國石油。這說明,WTI油價主要受自身的影響,中國石油股價對其影響很小。

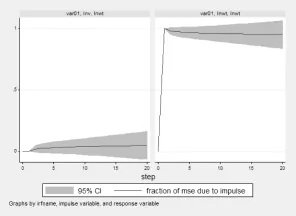

最后,通過之前建立的VAR模型 (2)對中國石油股價進行方差分解。其向前20期的預測方差結果如圖9所示。

由圖9可知,對中國石油股價進行向前1期的預測,其預測方差為99.60%,即影響幾乎全部來自于WTI油價本身;將預測區間擴展至20期,中石油股價受到自身的影響水平則不斷下降至51.96%,而受到WTI油價的影響則不斷上升至48.04%。這說明,中國石油股價主要受自身的影響,且影響比較持久,WTI油價對中國石油股價也有一定的影響。

圖9 中國石油股價的預測方差分解圖

五、實證結果分析

本文基于VAR模型分別通過協整檢驗法與脈沖響應函數考察了2011—2015年國際油價與A股市場上我國石油類企業股價之間的長期動態關系。經過實證分析,可以得到如下結果:

(一)A股市場22家石油類企業中僅中國石油與大慶華科兩家企業與國際油價存在長期均衡關系

從實證結果看,22只石油類股票中與國際油價間存在穩定均衡關系的只有兩只中國石油系的股票,其他公司的股價并未反映出這種關聯性。主要原因在于:一方面,作為我國歷史最久、國際化程度最高的大型國有石油企業之一,中國石油的國際市場參與度更高。與其他A股上市石油類企業相比,中國石油是我國石油行業內最早進入國際資本市場的企業之一,其公司規模龐大、資本量充足,且國際石油市場參與度高,因而各種相關因素的微小變動都會改變市場對其公司股價的判斷,從這一角度看,WTI油價作為石油行業最具影響力的因素之一,其變動必然對中國石油股價具有顯著作用效果。另一方面,國際化的原油定價基準一定程度上影響了中國最大產油公司的股價變化。根據《石油價格管理辦法 (試行)》[15]第四條的要求,原油價格由企業參照國際市場價格自主制定。目前,國內企業原油價格的參考基準為迪拜、布倫特和辛塔三地的原油加權平均價格。這種國際化的原油定價基準必然會影響到企業的估值水平,而中石油作為我國最大的產油公司其受到的影響則更為明顯。根據國土資源部的統計數據顯示,2014年全年我國原油產量2.1億噸,其中中國石油一家公司的原油產量為1.14億噸,占比超過5成。因此,中國石油股價與國際油價間存在長期均衡關系是合理的。作為中國石油的一家全資子公司,大慶華科無論從自身生產經營還是外界因素影響上都與其母公司中國石油具有密切的相關性,其股價走勢也相應會受到中國石油股價走勢很大程度的影響,而由于中國石油股價在長期區間表現出與WTI油價的穩定均衡關系,因而大慶華科股價也相應地表現出了與WTI油價間存在的長期均衡關系。

(二)WTI油價與中國石油股價間具有相互引導關系

WTI油價與中國石油股價之間具有相互引導的關系是合理的。一方面,中國石油是世界范圍內規模最大的石油公司之一,其在2014年世界500強企業中排名第四 (按年營業收入排名),股本規模巨大 (目前僅在上海證券交易所上市部分,總股本規模已達到1 830億元人民幣),對資本市場影響力極強,因而公司的一舉一動都可能影響到投資者對國際石油市場原油供需情況的判斷,從而影響其自身股價甚至WTI油價的走勢。另一方面,理論上,WTI油價作為國際原油價格的標準之一也可以通過正常的價格傳導途徑 (即原材料價格波動導致企業盈利預期發生變化,繼而導致企業的股價發生變化)影響石油企業股價發生變化。因此,通過Granger因果關系檢驗得到結果 “WTI油價與中國石油股價二者互為引導關系”驗證了此觀點。而大慶華科作為在深圳證券交易所上市的股票,其股本規模十分有限 (總股本規模為1.3億元人民幣),因而對資本市場影響力很小,相對而言,WTI油價作為世界性的油價,其參與交易者眾多,體量龐大,因此,大慶華科股價波動對WTI油價的影響是微乎其微的,通過Granger因果關系檢驗得到的檢驗結果 “大慶華科對WTI油價影響逐漸上升”并不合理,因而不具實際意義。

(三)WTI油價與中國石油股價呈現負效應特征

根據脈沖響應與方差分解檢驗結果看,WTI油價波動會對中國石油股價具有一定影響,且這種影響效果是反方向的。這說明理論上本應具備的國際油價對于中國石油股價的傳導機制在現實中得到了體現。而造成這種結果的根本原因是供求關系不平衡問題,即近年我國石油需求量的逐年快速上升與自身供給量的嚴重不足。中國石油作為國內最大的進口原油商之一,其石油年產量已無法滿足急速增長的國內原油需求,而需要通過大量進口中東、中亞等地區的原油彌補缺口。根據國家統計局公布的數據,當前國內六成原油消費需要依靠進口,因此,國際油價的波動會直接影響到企業的原油進口成本。通過價格理論結合我國的實際情況分析可知,國際油價越高,我國企業原油進口成本就越高,企業盈利能力則越低,因而其股價的估值水平也會相應降低。而這種原油供需關系上的矛盾決定了WTI油價與中國石油股價間的負效應關系。與此同時,我國石油企業自身風險控制能力不足,也加劇了這種負效應特征的顯現。歐美石油企業市場化發展的歷史悠久,風險控制水平相對成熟,不僅可以通過遠期合同、掉期合同等手段控制風險,還可以通過公開金融市場運用金融衍生工具分散風險,風險控制方式多樣,保證了石油價格傳導的溢出效應較小。相較而言,我國石油企業國際化起步較晚,市場化水平相對較低,運用多渠道、多手段進行風險控制對沖風險的能力較弱,因而原油價格傳遞效果常常會被放大,這也是國際油價與中國石油股價呈現明顯負向效應的重要原因之一。

(四)WTI油價與大慶華科股價表現出正效應特征

通過脈沖響應分析可知,雖然WTI油價與大慶華科股價存在正效應特征,但方差分解的結果說明大慶華科的股價幾乎不受WTI油價的直接影響,即二者間的關聯性是間接的。這種特點可以從以下兩方面來解釋:一方面,從成本角度而言,由于大慶華科是中國石油全資控股的子公司,其在原材料購置、配送運輸、管理服務等方面可以享有一定的成本與系統優勢;另一方面,從銷售角度而言,其主要生產石油樹脂、精制乙腈、聚丙烯粉料、改性聚烯烴塑料等石化產業相關產品,而這些品種大都與國際油價具有正向相關性。從理論上看,企業的股價主要通過該企業的盈利水平反應出來,即當企業在一段時間內盈利水平較高,其股價估值應會相應上升。具體到大慶華科本身而言,當油價較低時,其盈利水平理應處于一個較低的位置;當油價上升時,由于具備集團產業鏈優勢,大慶華科的原材料購置成本漲幅相對較小,而其主要產品的銷售價格由于與國際油價具有正相關性而大幅上升,這使得企業的盈利水平會有大幅度的上升。根據上述分析可知,企業盈利水平上漲幅度與WTI油價的運動趨勢是相同的,因而WTI油價與大慶華科股價表現出正效應特征。

六、結論與建議

對上述分析進行總結可以看到,參與實證檢驗的22家石油類企業中僅有2家企業股價與國際油價存在長期均衡關系,而其余20家企業股價與油價則不存在這種關聯性。這充分表明國際油價與我國石油公司間的價格傳導途徑并不通暢。從近年的發展情況看,我國資本市場改革不斷深入,證券市場結構日趨完善,體系日益健全,越來越多的石油類企業得以通過市場化手段進行融資。但同時,國內大多數石油類企業與國際油價的動態關系呈現出不確定性,這無論從企業自身應對可能面臨的風險的角度,還是從國家建立合理有效的石油安全體系的角度而言,都是不利的。因此,針對上述問題提出以下建議:

(一)建立健全多層次的石油市場體系,為產業鏈價格傳導有效運行提供平臺

改革開放以來,經過數十年的發展,我國的多層次資源市場體系已初具規模,與能源資源相關的市場形式已有包括期貨市場、股票市場以及場外衍生品市場等。但是各個市場并不完善,還存在一些問題:期貨市場上雖然包含很多石油化工品種,但是部分品種成交量極低,沒有發揮出應有的效果,而作為石油化工類最重要品種的原油期貨也一直沒有上市;股票市場上眾多的石油石化企業股價與自身經營水平和盈利水平相背離,炒作氣息嚴重;場外石油資源類衍生品市場品級千差萬別,效果優劣不一。這樣的市場化環境既不利于石油資源金融類產品價格的合理反映,也無法促進石油資源全行業健康有序地發展。因此,對已有的石油市場體系進行健全和完善,改善現有的市場環境,為石油產業鏈的發展提供一個更加有效的平臺是非常必要的。

(二)盡快上市原油期貨,成為原油價格制定方之一

通過期貨市場進行大宗商品的定價是當前國際上普遍使用的做法。被選為定價基準的商品往往會為當地帶來諸如信息可獲得性、資金的集中性以及產業的匯聚性等諸多便利,反過來刺激當地經濟及相關產業更快更好地發展。作為大宗商品之一的石油在全世界范圍內就擁有北海布倫特原油期貨價格、美國WTI原油期貨價格以及迪拜原油價格等多個地區標準價格,它們不僅為國際油價的制定與形成提供了依據,也保護了本地區石油產業的應得利益,促進了區域內石油行業的差異化發展。我國作為當前世界范圍內石油消費量最大的國家之一,以及排名前10的產油國,卻沒有相應的原油期貨參與國際定價,這與我國在國際石油市場上占據的地位極不相稱。可喜的是,上海國際能源交易中心已經成立,萬眾期待的原油期貨品種上市也已提上日程,在不遠的將來,通過原油期貨改變石油行業及產業鏈市場化步伐的速度必然會加快。

(三)逐步擺脫舊有的石油行業體制,加快石油企業的市場化進程

一直以來,石油行業都是 “三桶油”獨大的局面。盡管通過不斷的改革發展,當前無論石油行業還是企業的市場化程度都有很大程度的提高,越來越多的中小石油企業開始參與到市場之中,但“三桶油”在整個行業內仍占據絕對統治地位。處于壟斷地位的企業在自身利益最大化的驅使下必然借助其優勢地位想方設法控制行業的生產、銷售和經營活動,從而阻礙整個行業向市場化、競爭性的方向發展。而這種現象長期存在使得我國石油行業整體體制陳舊,從業人員眾多但工作效率低,企業的生產技術水平相對落后,最終導致整個石油行業的產業鏈運行不暢,價格傳導的功能得不到有效的發揮。因此,我國石油企業必須在市場化程度、經營模式、管理方式、風險控制水平等多方面進行深刻的反思與不斷的總結和改進,全方位提升自身實力,才能在日益開放的今天不被國際化的競爭對手淘汰。

[1]Faff R W,Brailsford T J.Oil Price Risk and the Australian Stock Market[J].Journal of Energy and Finance Development,1999,4(1):69-87.

[2]Hammoudeh S,Dibooglu S,Aleisa E.Relationships among U.S.Oil Prices and Oil Industry Equity Indices[J].International Review of Economics and Finance,2004,13(4):427-453.

[3]金洪飛,金犖.石油價格與股票市場的溢出效應——基于中美數據的比較分析 [J].金融研究,2008(2):83-97.

[4]Sadorsky P.Oil Price Shocks and Stock Market Activity[J].Energy Economic,1999,21(5):449-469.

[5]Bjornland C H.Oil Price Shocks and Stock Market Booms in an Oil Exporting Country[J].Scottish Journal of Political Economy,2008,56(2):232-254.

[6]Al-Fayoumi A N.Oil Prices and Stock Market Returns in Oil Importing Countries:The Case of Turkey,Tunisia and Jordan[J].European Journal of Economics,Finance and Administrative Sciences,2009,16:84-98.

[7]Sadorsky P.Risk Factors in Stock Returns of Canadian Oil and Gas Companies[J].Energy Economics,2001,23(1):17-28.

[8]Lanza A.Long-run Models of Oil Stock Prices[J].Environmental Modeling and Software,2005,20(11):1423-1430.

[9]羅佐縣,雷江西.油價變化對下游石油產業經營的影響分析 [J].北京化工大學學報 (社會科學版),2006(3):19-22,35.

[10]呂金營.石油價格沖擊傳導機制研究 [D].成都:西南財經大學,2012.

[11]姜春海.基于VAR模型的原油價格與汽、柴油零售價格傳導機制實證研究:2003—2011年 [J].宏觀經濟研究,2013(4):28-38.

[12]王雙英,王群偉,陳洪濤.國際石油價格波動對我國石油產業盈利的分化研究 [J].資源與產業,2014(3):12-16.

[13]Engel R F,Granger C W J.Co-integration and Error Correc-tion:Representation,Estimation and Testing[J].Econometrica,1987,55(2):252-276.

[14]Johansen S.Estimation and Hypothesis Testing of Co-integration Vectors in Gaussian Vector Autoregressive Models[J].Econometrica,1991,59(6):1551-1580.

[15]國家發展和改革委員會.石油價格管理辦法 (試行)[Z].中央政府門戶網站www.gov.cn.2009-05-08.

The Dynamic Relationships between Oil Prices and Share Prices of Listed Oil Companies in China

CHENG AnCHANG Qing

(School of Economics and Management,China Agricultural University,Beijing 100083,China)

This article is based on 2011-2015 weeks of time series data to construct the VAR model,using cointegration analysis,Granger causality test,impulse response analysis and variance decomposition to study the longterm dynamic relationships between oil prices and listed oil companies shares in China.The results show that:(1)Only two of the companies which belong to China National Petroleum Corporation(CNPC)have long-term equilibrium relationships with the oil prices,and this kind of relationship between the oil prices and other oil companies does not exist;(2)The international oil prices and CNPC share prices present bi-directional leading relationships;(3)The international oil prices and CNPC share prices have negative effect characteristics,and the international oil prices have a certain influence on CNPC share prices changes;(4)The international oil prices and Daqinghuake share prices have positive effects,and the international oil prices have little effect on Daqinghuake share prices.In general,the transmission from international oil prices to China's oil companies share prices is not smooth.The main reason is:China's oil market develops slowly;the petroleum industry has low degree of marketization;the oil companies in our country have old system,backward technology and low efficiency;these make the oil prices transmission mechanism not run effectively.Therefore,China's petroleum industry and related companies must carry out a profound self-examination,summary continuously and improve their abilities,and then the relationship between oil prices and share prices could be reflected directly.

oil rice;share price;VAR model;impulse response analysis;variance decomposition

F062.9

A

1009-055X(2016)01-0001-11

2014-06-29

程安 (1985-),男,山東東營人,博士研究生,研究方向為金融衍生品市場;常清 (1957-),男,山東臨沂人,教授,博導,研究方向為經濟學理論與政策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19